- Что такое упрощенный бухучет и кто его может вести?

- Что такое управленческий учет

- Когда применение упрощенного бухучета для субъектов малого бизнеса недоступно?

- Виды управленческого учета

- Производственный учет

- Маржинальный учет

- Бюджетный учет

- Стратегический учет

- Ограничительный критерий — доход вместо выручки

- Зачем вести управленческий учет

- Расчет прибыльности направлений бизнеса/проектов

- Планирование финансовой деятельности

- Контроль дебиторки и кредиторки

- Процедуры и алгоритмы, без которых обходится упрощенный бухучет

- Кассовый метод и метод начисления

- Организация упрощенного бухучета: рекомендации Минфина

- Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

- Итоги

- Внедрение управленческого учета в организации

Что такое упрощенный бухучет и кто его может вести?

О возможности применения малыми предприятиями упрощенного бухучета говорит основной регламентный документ — закон «О бухучете» от 06.12.2011 № 402-ФЗ (п. 4 ст. 6). Он же устанавливает следующее:

- ведение бухучета — обязанность любой организации (за исключением отдельных, указанных в законе случаев);

- упрощенный БУ — это право, предоставленное субъектам малого предпринимательства (СМП).

Из этого следует, что для СМП существует законодательно установленное право выбора — вести БУ в общеустановленном порядке или применять упрощенные алгоритмы учета и отчетности.

Кто относится к субъектам малого и среднего предпринимательства, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный демо-доступ к системе К+ бесплатно.

Упрощенный БУ — это система формирования документированной систематизированной информации об учетных объектах, освобожденная от отдельных элементов общепринятого бухучета. О таких элементах пойдет речь в одном из следующих разделов.

Читайте также: Импорт товаров из стран ЕАЭС: что нужно знать бухгалтеру

ВНИМАНИЕ! Чтобы воспользоваться правом использования в учете упрощенных алгоритмов субъект бизнеса должен соответствовать критериям, указанным в законе от 24.07.2007 № 209-ФЗ о развитии малого и среднего бизнеса в России. Подробнее о критериях отнесения фирм к малым предприятиям читайте здесь.

Остановимся подробнее на ст. 4 закона № 209-ФЗ (в новой редакции), повествующей о категориях СМП.

Согласно этой статье к СМП относятся:

- хозяйственные общества и партнерства;

- производственные и потребкооперативы;

- КФХ (крестьянско-фермерские хозяйства);

- ИП.

При этом вышеуказанные субъекты:

- должны быть зарегистрированы в законном порядке; и

- соответствовать определенным условиям, перечисленным в п. 1.1 ст. 4 закона № 209-ФЗ.

Какие упрощенные способы ведения бухгалтерского учета предусмотрены для коммерческих организаций (в том числе малых предприятий, не подлежащих обязательному аудиту и не являющихся микрофинансовыми организациями)? Ответ на этот вопрос см. в путеводителе по годовой отчетности в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Условия не являются идентичными для всех указанных субъектов — об этом пойдет речь в следующем разделе.

Что такое управленческий учет

Управленческий учет — это система анализа финансовых показателей компании, планирования и отчетности. Эта информация используется для принятия руководством управленческих решений, основанных на цифрах.

Часто управленческий учет путают с бухгалтерским. Это ошибка. Бухучет — лишь часть управленческого, он нужен для отчетности перед ФНС. Вы ведь понимаете, что вашему бухгалтеру куда важнее вовремя сдать государству отчет или дождаться пятницы, чем подумать о том, как ваш бизнес может больше зарабатывать?

Когда применение упрощенного бухучета для субъектов малого бизнеса недоступно?

Недоступным для применения упрощенный бухучет становится в том случае, когда обязательные условия ст. 4 не соблюдаются. Рассмотрим эти условия подробнее.

Чтобы признать СМП хозяйственное общество или партнерство, должно выполняться хотя бы одно из нижеперечисленных требований:

- должно соблюдаться правило «25 и 49»: суммарная доля участия государства, благотворительных и иных фондов в уставном капитале ООО не может превышать 25%, а суммарная доля участия иностранных юридических лиц и (или) не являющихся СМП юридических лиц не может превышать 49%;

- должно выполняться условие о «высокотехнологичных» акциях: акции ПАО (акционерного общества, акции которого обращаются на организованном рынке ценных бумаг) должны быть отнесены к акциям инновационного (высокотехнологичного) сектора экономики — порядок такой классификации устанавливается Правительством России;

- коммерсант является «внедренческой фирмой»: применяет практически результаты интеллектуальной деятельности (программы для ЭВМ, базы данных и др.), исключительные права на которые принадлежат учредителям этих обществ — бюджетным или автономным научным (или образовательным) учреждениям;

- субъект должен обладать статусом «сколковца» (являться участником этого проекта);

- в наличии учредитель — юридическое лицо, входящее в утвержденный Правительством России спецсписок (поддержка инновационной научно-технической деятельности).

Недоступным статус СМП будет и в том случае, если, выполнив одно из вышеуказанных условий, коммерсант превысит показатель Чср (среднесписочную численность работников за предыдущий год).

Закон № 209-ФЗ устанавливает следующие «среднесписочные» ограничения:

- для средних фирм и ИП показатель Чср находится в диапазоне от 101 до 250 чел.;

- для малых компаний Чср до 100 чел.;

- для микрофирм Чср до 15 чел.

Не ошибиться в подсчете Чср поможет материал «Как рассчитать среднесписочную численность работников?».

Однако выполнение вышеуказанных условий и числовых ограничений тоже не является достаточным для получения статуса СМП. Еще об одном ограничительном пороге расскажем в следующем разделе.

Виды управленческого учета

Нет четкой классификации управленческого учета по видам, поскольку каждая компания имеет свои особенности и может устанавливать методы учета исходя из бизнес-целей. Условно принято выделять четыре вида управленческого учета по направлениям.

Производственный учет

Направлен на расчет себестоимости с учетом затрат на производство. Отвечает на вопрос: сколько и каких ресурсов было потрачено на тот или иной вид продукции.

Читайте также: Можно ли работать ИП без кассового аппарата в 2021 году?

Маржинальный учет

Направлен на оптимизацию объема реализации продукции, затрат и итоговых цен для получения максимальной прибыли.

Бюджетный учет

Направлен на повышение работы и эффективности подразделений и отдельных сотрудников. Позволяет повысить управляемость и предсказуемость финансовых результатов для руководителей разных направлений и усилить их ответственность за выполняемую работу.

Стратегический учет

Направлен на обеспечение компании финансами и ресурсами, необходимыми для развития, а также на повышение конкурентоспособности в долгосрочной перспективе.

Ограничительный критерий — доход вместо выручки

Если выполняются «численные» параметры и условия п. 1.1 ст. 4 закона № 209-ФЗ, претенденту на получение статуса СМП необходимо проверить еще один показатель — предпринимательский доход за предыдущий календарный год. Если он превышает установленное Правительством РФ значение, обрести статус СМП не получится.

ВНИМАНИЕ! С 01.08.2016 вступило в силу постановление Правительства России от 04.04.2016 № 265, установившее предельные значения предпринимательского дохода, позволяющего получить статус СМП:

- микрофирмы — 120 млн руб.;

- малые компании — 800 млн руб.;

- средние предприятия — 2 млрд руб.

Ранее действовавшее постановление Правительства России (от 13.07.2015 № 702) оперировало теми же цифровыми порогами, однако за сравниваемый показатель вместо дохода принималась выручка от реализации товаров (работ, услуг) без учета НДС.

Изучайте нюансы учета выручки и НДС с материалами нашего сайта:

- «МСФО № 18 Выручка — особенности применения (нюансы)»;

- «Основные правила, когда организация без НДС работает с организацией с НДС».

Выручка и доход — понятия не идентичные. Доход от предпринимательской деятельности представляет собой более широкий совокупный показатель, включающий в себя не только выручку, но и остальные полученные коммерсантом доходы (к примеру, взысканные с контрагентов штрафные санкции, полученные банковские проценты за размещение депозита и др.).

О нюансах определения предпринимательского дохода расскажут статьи, размещенные на нашем сайте:

- «Если кредитор не требует уплаты штрафных санкций, предусмотренных договором, нужно ли их включать в доходы?»;

- «Какие доходы являются внереализационными?».

Зачем вести управленческий учет

Управленческий учет нужен предпринимателю, чтобы в любой момент времени ответить на вопросы — в каком состоянии находится компания и как распределить ресурсы, чтобы поднять продажи и снизить издержки.

Конкретные задачи, которые решает управленческий учет:

Расчет прибыльности направлений бизнеса/проектов

Допустим, вы оказываете разные виды услуг. На каждое направление тратится определенный бюджет, каждое приносит свой доход. Бухучет не покажет, какие сегменты бизнеса прибыльные, а какие нужно закрывать, какие сотрудники или филиалы приносят убыток, сколько людей нужно уволить, чтобы не обанкротиться. Управленческий учет призван решать такие задачи.

Собственник Михаил Иванов внедрил управленческий учет на базе сервиса ПланФакт и поделился результатами:

«У нас есть диспетчерская техника — это техника подрядчиков из разных регионов. ПланФакт помог нам разделить само диспетчерское направление и еще разбить его по регионам. Мы создали группы проектов, назвали их областями РФ, в которых ведем работу, а внутри еще разделили на города и населенные пункты региона. Так мы понимаем, из какого региона и какого города приходит больше денег, какая техника и где лучше всего продается и с какой маржинальностью. Это позволяет нам грамотно распределять рекламный бюджет»

Планирование финансовой деятельности

Вы фиксируете ожидаемые расходы и доходы и понимаете, сколько денег и когда можете вывести, инвестировать в другие проекты. Всегда интересно понимать, когда вы сможете позволить себе новенький «ягуар» без последствий для бизнеса. Планирование также позволяет предсказать и предотвратить кассовый разрыв — временную нехватку денег на счетах. Бывали случаи, когда подходит день выдачи зарплаты, а платить сотрудникам нечем? Екатерина Зуева, совладелица студии Be in Bikram Yoga рассказала, как кассовые разрывы преследовали компанию:

«Пока мы не вели управленческий учет, у нас были проблемы с кассовыми разрывами: расходы оплачивались по наитию, без плана. Есть деньги на счету — платим, нет — договариваемся об отсрочке. Вся финансовая политика сводилась к затыканию дыр. Это был огромный стресс»

Контроль дебиторки и кредиторки

В любое время вы получите ответы на вопросы: «Какой общий размер долга ваших клиентов и когда они его выплатят?», «Сколько у вас на счетах чужих денег, которые нельзя тратить?»

Наталия Морозова, эксперт по управлению финансами и налоговой безопасности, делится опытом:

Читайте также: Как рассчитать среднесписочную численность работников за 2021 год

«В Казани у моего клиента 17 аптечных киосков и постоянная нехватка денег. Он обратился ко мне с этой проблемой, не мог понять, в чем дело. Оказалось, что из 17 киосков прибыльны были всего 2. Собственник не вел управленческий учет, поэтому не понимал, насколько большой убыток»

Процедуры и алгоритмы, без которых обходится упрощенный бухучет

У СМП есть право отказаться от следующих норм общепринятого бухучета:

- забыть о методе начисления и определять доходы и расходы кассовым методом;

- применять упрощенную систему учетных регистров;

- отказаться от ведения счетов 09 и 77, предназначенных для учета отложенных налоговых активов и обязательств (не вести учет постоянных и временных разниц);

- применять один синтетический счет вместо группы счетов (например, счет 20 «Основное производство» вместо счетов 23, 25 и 26);

- не формировать резервы;

- не применять отдельные ПБУ (к примеру, для строительных СМП — ПБУ 2/2008 «Учет договоров строительного подряда», утвержденное приказом Минфина России от 24.10.2008 № 116н);

- не переоценивать ОС и НМА, не отражать обесценение НМА и финвложений в бухучете;

- признавать коммерческие и управленческие расходы в себестоимости продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

- все расходы по займам признавать прочими (без включения в стоимость инвестиционного актива).

Упрощенный бухучет имеют право применять организации на УСН. Как организовать бухгалтерский учет при данном спецрежиме, читайте в материале «Порядок ведения бухгалтерского учета при УСН (2020)».

Помимо учетных послаблений СМП вправе облегчить свои затраты и при формировании отчетности:

- сократить объем отчетов, заполняя только баланс и отчет о финансовых результатах;

- отказаться от детализации показателей по статьям, обобщая их по группам;

- раскрывать информацию в меньшем объеме, не сообщая о связанных сторонах, о прекращаемой деятельности и др.;

- исправлять существенные ошибки в периоде их обнаружения, не применяя ретроспекции.

При этом бухучет малого предприятия должен быть организован таким образом, чтобы его отчетность была достоверной и полезной для ее пользователей, отражая правдиво во всех существенных аспектах финансовое положение предприятия и финансовые результаты работы.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Организация упрощенного бухучета: рекомендации Минфина

Организация бухгалтерского учета на малом предприятии —процедура, требующая хороших знаний законодательных требований в сфере бухучета и налогообложения. Основным помощником при этом может стать Минфин — на его сайте размещены Типовые рекомендации по организации бухгалтерского учета для СМП, утвержденные приказом Минфина России от 21.12.1998 № 64н.

Исходя из этих рекомендаций, СМП:

- не сможет обойтись без оформления учетной политики;

- должен организовать сплошное документирование всех хозяйственных операций;

- может выбрать из трех предлагаемых систем учетных регистров (единой журнально-ордерной, утвержденной письмом Минфина от 08.03.1960 № 63, журнально-ордерной для малых компаний, утвержденной письмом Минфина от 06.06.1960 № 176, или сокращенной формы бухучета).

Организовать упрощенный БУ коммерсант вправе одним из трех предложенных способов:

- организовать бухучет в полном объеме (общепринятая учетная система);

- вести учет в комбинированном регистре бухучета — книге (журнале) учета фактов хозяйственной деятельности (простая форма учета);

- построить учетную систему с использованием регистров учета имущества СМП.

О том, какие еще рекомендации выпускает для бизнесменов отечественный Минфин, расскажут статьи нашего сайта:

- «Вышли традиционные рекомендации Минфина по годовому аудиту — есть полезные разъяснения»;

- «Как прошить истребуемые документы — Минфин дает рекомендации».

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

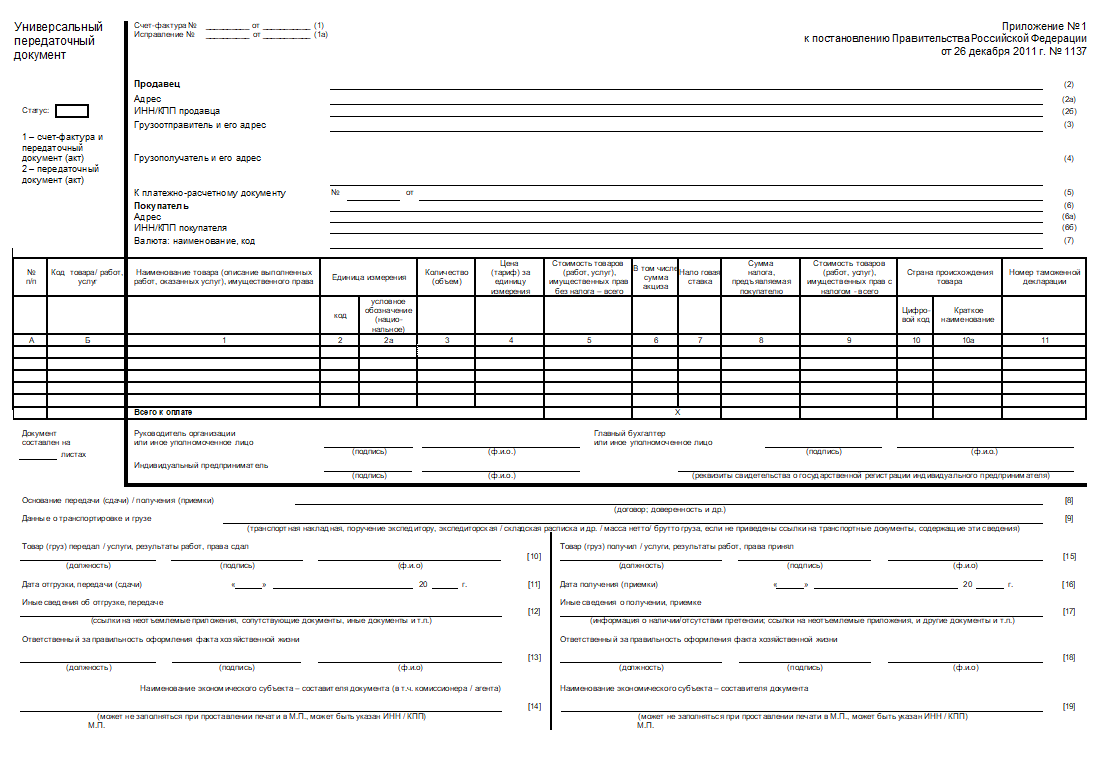

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/[email protected]). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Итоги

Особенности бухгалтерского учета на малых предприятиях заключаются в возможности выбора между традиционным ведением учета (в полном объеме) и упрощенными способами бухучета.

Чтобы воспользоваться такой возможностью выбора, коммерсант должен соответствовать специальным критериям, дающим ему возможность получить статус СМП.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Внедрение управленческого учета в организации

Обычно управленческий учет начинается с Excel и учета движения денежных средств. Таблицы можно использовать только на самом начальном этапе, пока бизнес маленький и у собственника есть время, чтобы самостоятельно вносить все данные. Но даже в небольшом бизнесе недостаточно видеть только как движутся денежные средства. Это не является показателем успеха. С ростом бизнеса собственники внедряют специализированные программы или облачные сервисы, которые способны собирать информацию из нескольких источников и автоматически строить все важные отчеты. Также часто владелец бизнеса обзаводится финансистом или финансовой службой.

Основные программы для ведения управленческого учета:

- Excel или Google Sheets;

- Специализированные облачные сервисы (ПланФакт, Финолог и другие);

- Различные конфигурации на базе 1С;

- ERP-системы (для крупных предприятий).

Каждая из программ будет иметь как подходящие для конкретной компании возможности, так и отсутствующие. И это логично, ведь разработчики не могут учесть все особенности и сделать универсальное ПО для бизнесов разных отраслей и размеров.