Экспорт по-русски

Подавляющее большинство российских организаций ведет торговую деятельность с нашими ближайшими соседями. Преимущественно это Белоруссия, Казахстан, Армения и Киргизия. Перечисленные страны вместе с Россией образуют Евразийский экономический союз (ЕАЭС). Кроме того Таджикистан является кандидатом на вступление в в ЕАЭС, а Молдавия имеет статус наблюдателя в союзе.

Государства — члены этого союза договорились об установлении единых правил налогообложения экспортных операций. Отметим, что речь идет об НДС — остальные налоги при экспорте компании уплачивают точно так же, как и при реализации в России.

Реализация в страны ЕАЭС и экспорт в прочие государства имеют мало отличий. И в том, и в другом случае применяется ставка НДС 0%, для подтверждения которой налогоплательщик представляет в ИФНС определенный пакет документов.

Что и кто облагается «экспортным» НДС

Сразу отметим, что на налогоплательщиков, применяющих УСН, требование о подтверждении ставки НДС при экспорте не распространяется. Согласно пункту 2 статьи 346.11 НК РФ, «упрощенщики» признаются плательщиками НДС лишь в отношении товара, который они ввозят на территорию России. Что же касается экспорта, то для компаний и предпринимателей на УСН этот тип операций в части налогообложения не имеет никаких отличий от работы с отечественными покупателями.

А вот организациям, применяющим классическую систему налогообложения (ОСНО), необходимо помнить об особенностях экспортных операций в страны ЕАЭС. И прежде всего о том, что подтверждать ставку НДС 0% нужно по любым товарам, даже по тем, которые в соответствии со статьей 149 НК РФ этим налогом не облагаются. Все дело в том, что в части экспортных операций налогообложение регламентируется нормам международных договоров. И согласно статье 7 НК РФ, такие соглашения имеют приоритет над нормами Налогового кодекса России.

Читайте также: Обзор новой формы 6-НДФЛ, применяемой с 2021 года

ЕАЭС действует на основе Договора о Евразийском экономическом союзе от 29.05.14. Нормы, регулирующие порядок налогообложения при экспорте, указаны в пункте 1 статьи 72 этого договора, а также в пункте 3 приложения № 18 к нему «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». Так вот, согласно указанным нормам, для товаров, перечисленных в статье 149 НК РФ, освобождение от обложения НДС по ставке 0% не предусмотрено.

Итак, любой товар, работа или услуга, реализуемая в страны ЕАЭС, для российского плательщика НДС облагается этим налогом по ставке 0%. Это подтверждено письмами Минфина от 16.03.12 № 03-07-13/01-15 и от 12.09.11 № 03-07-13/01-40. При этом в счете-фактуре помимо ставки 0% следует указать код вида товара по ТН ВЭД ЕАЭС — этого требует подпункт 15 пункта 5 статьи 169 НК РФ. В соответствии с требованиями подпункта 1.1 пункта 3 статьи 169 НК РФ, составлять счет-фактуру необходимо и в случае реализации на экспорт товаров, поименованных в статье 149 НК РФ.

Что касается вычетов, то больше не нужно отдельно учитывать «входной» НДС по товарам, которые будут реализованы на экспорт, и восстанавливать его при отгрузке. Теперь порядок вычета НДС (коме сырьевых товаров) соответствует обычному. То есть при наличии счета-фактуры «входной» налог по таким товарам принимается к вычету в том периоде, когда они приняты к учету. Такое правило действует с 1 июля 2021 года, когда вступили в силу соответствующие поправки в российский Налоговый кодекс.

Приобретение товаров у иностранного поставщика

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

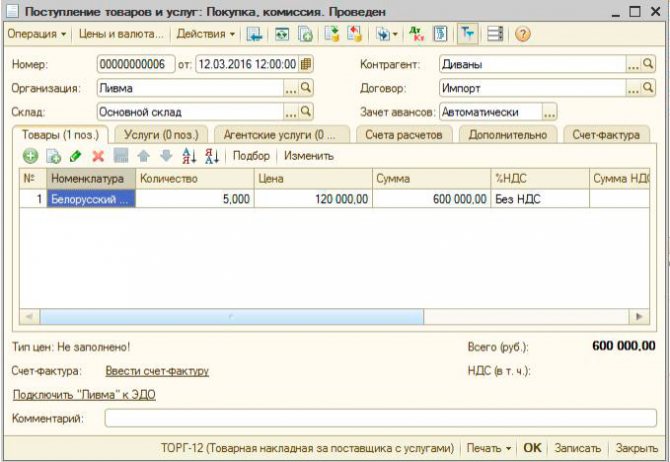

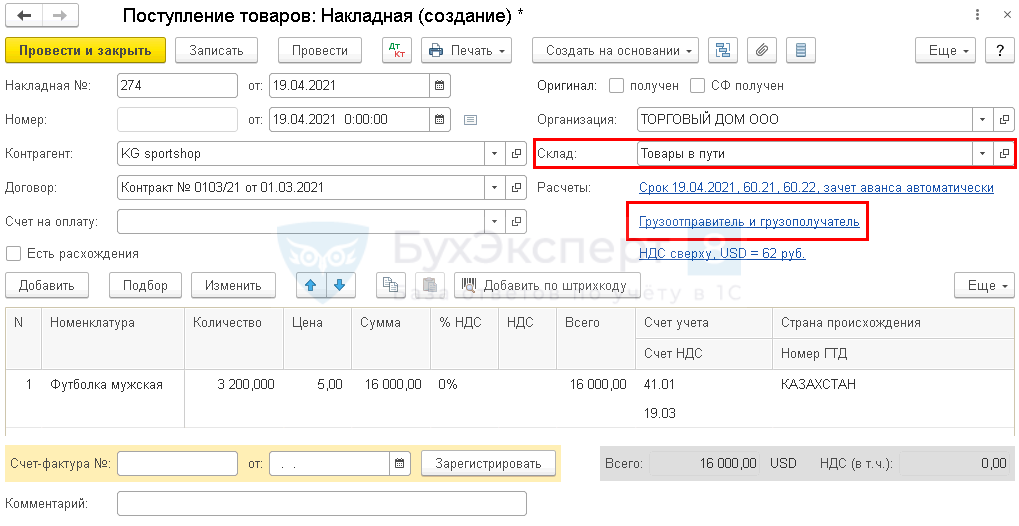

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

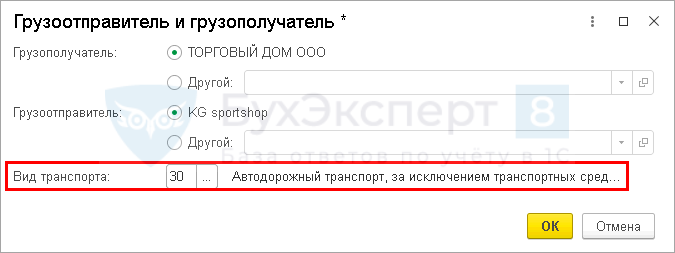

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

БухЭксперт8 советует заполнять эту ссылку, т.к. эта информация понадобится для корректного заполнения документа Заявление о ввозе товаров.

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

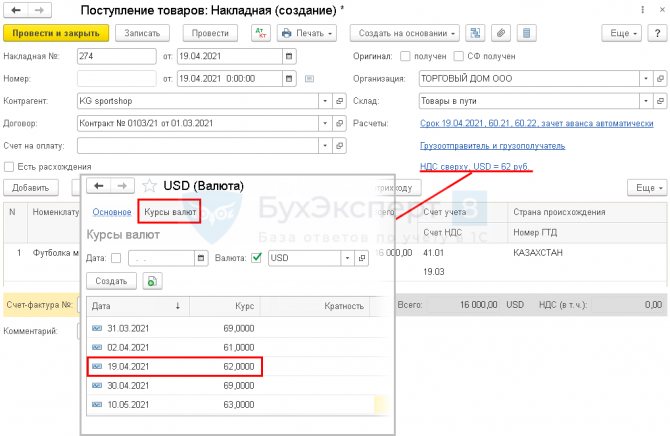

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности на них, но курс так же зависит от порядка оплаты – см. также Проводки по документу.

В нашем примере осуществляется частичная предоплата и постоплата. При такой смешанной форме оплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

Читайте также: Пункт 2 ст. 55 НК РФ об особенностях налогового периода для новых организаций

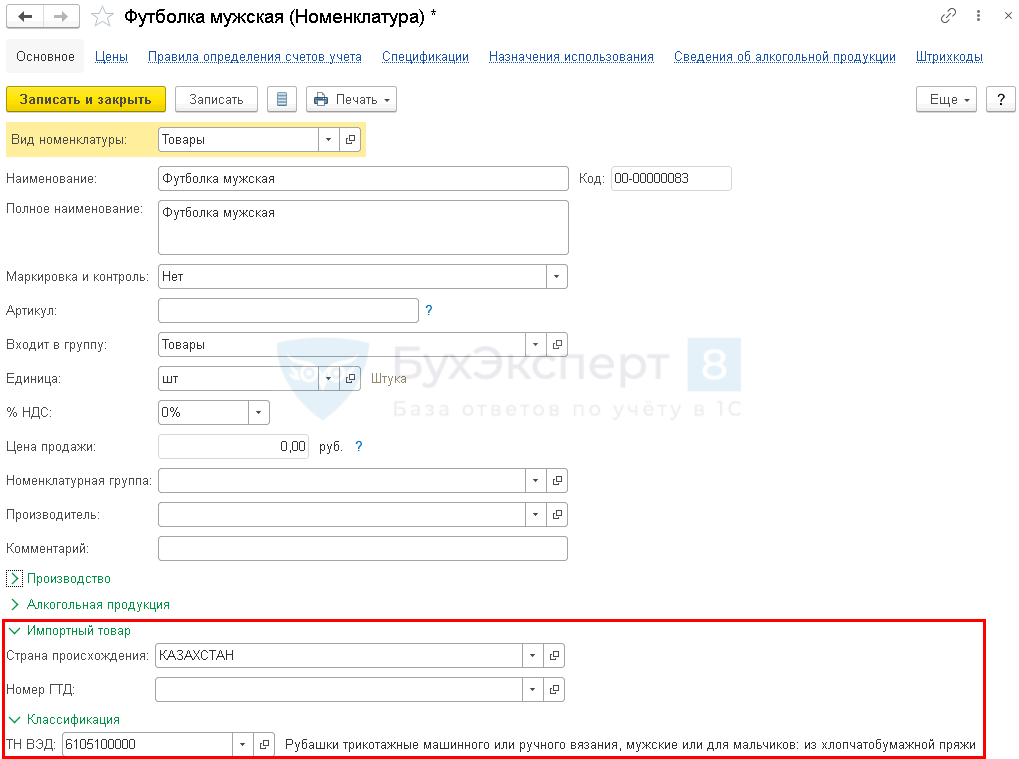

- Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

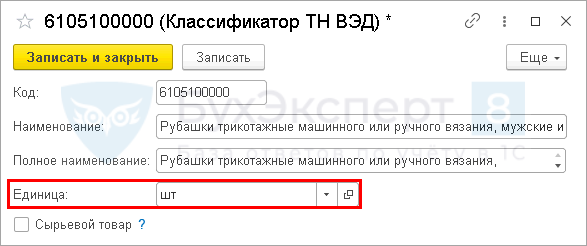

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС– Без НДС;

- Страна происхождения – страна происхождения товаров;

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру.

Проводки по документу

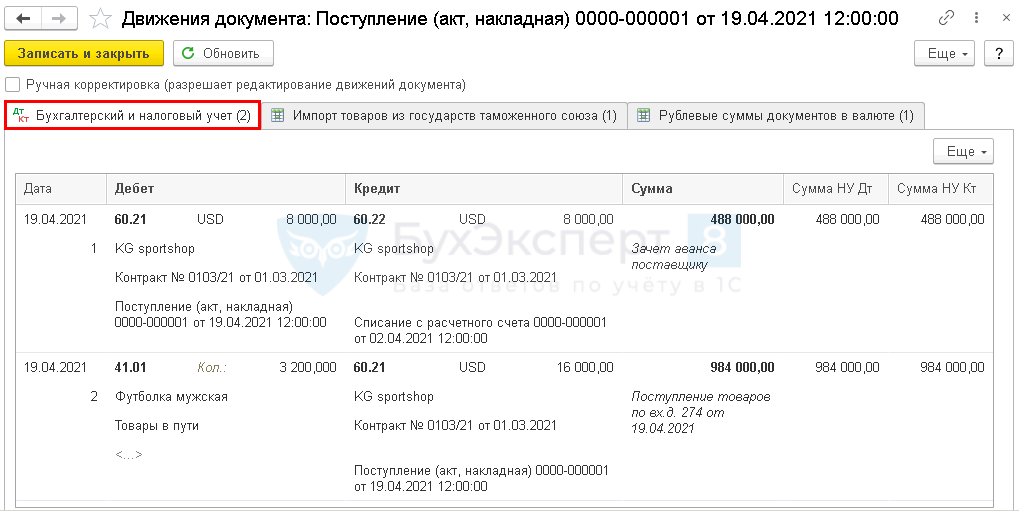

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где: оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе.

Проверка сформированной стоимости товаров:

НаименованиеСтоимость в USDСобытиеКурсСтоимость в руб.Оплаченная часть8 000Аванс61488 000Неоплаченная часть8 000Принятие к учету62496 000Сумма всего16 000984 000

Документы для подтверждения нулевой ставки

Перечень документов, которые должен собрать российский экспортер для подтверждения нулевой ставки НДС, приведен в пункте 4 упомянутого Протокола.

В первую очередь, это договор либо контракт. Причем совершенно необязательно, чтобы в качестве покупателя по этому договору фигурировала организация, зарегистрированная в одной из стран ЕАЭС — достаточно, чтобы на территории союза находился грузополучатель.

Следующий пункт — транспортные, товаросопроводительные и иные документы, которые подтверждают факт перемещения товаров из России в страну назначения. Если законодательством участника ЕАЭС не предусмотрено оформление документов, подтверждающих отдельные виды перемещения (включая перемещение без использования транспортного средства), то такие документы для подтверждения нулевой ставки не предоставляются.

Последнее правило подразумевает, что в отдельных случаях (если это соответствует правилам государства ЕАЭС) при перемещении товара с территории одной страны на территорию другой таможенный досмотр может не производиться. Тем не менее на практике трудности с документами, подтверждающими факт пересечения границы, случаются нередко. Например, представители ИФНС требуют приложить к комплекту документов для подтверждения нулевой ставки талон о прохождении пограничного контроля, который выдается в автомобильных пунктах пропуска через границу.

Читайте также: Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Такой талон не является транспортным либо товаросопроводительным документом, так могут ли налоговики его требовать? Да, вполне, ведь в пункте 4 Протокола сказано и о прочих документах, оформление которых предусмотрено в стране — участнице ЕАЭС и подтверждает факт перемещения товара через границу.

Подобного рода сложности возникают и при отправке документов почтой либо курьерской службой (DHL, Fedex). Согласно постановлению Президиума ВАС РФ от 06.07.04 № 1200/04, иными документами для целей применения нулевой ставки НДС считаются документы, которые равнозначны транспортным и товаросопроводительным по своему содержанию. Они включают информацию о том, каким способом и по какому маршруту осуществлялась доставка груза с учетом его особенностей. Такими документами, например, могут выступать почтовые или багажные квитанции.

Получается, что отправляя товары в страну ЕАЭС через курьерскую службу, российский налогоплательщик для подтверждения нулевой ставки НДС должен представить в ИФНС документы, составленные перевозчиком, из которых было бы понятно, каким способом и по какому маршруту товары попали с территории России на территорию страны назначения. Если же доставка осуществляется почтой, следует также приложить квитанцию, в которой указаны реквизиты получателя отправления.

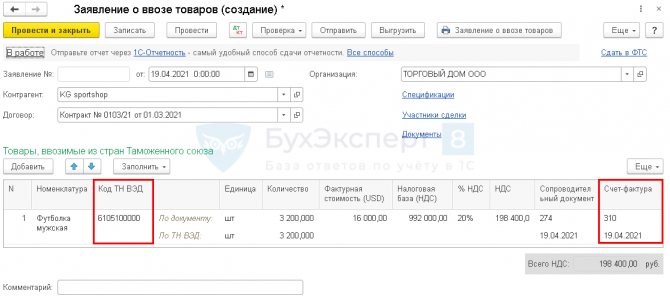

Третий документ, который необходимо включить в пакет подтверждающих нулевую ставку, — заявление о ввозе товаров и уплате косвенных налогов. На нем должна содержаться отметка налогового органа того государства, куда осуществлялась реализация, о том, что налоговые обязательства по этому товару исполнены. Документ составляется по форме, содержащиеся в Протоколе ЕАЭС об обмене информацией от 11.12.09.

Последний документ, предусмотренный Протоколом о взимании косвенных налогов, — выписка из банка. Однако она представляется лишь в том случае, если иное не предусмотрено законодательством страны — участницы ЕАЭС. А поскольку в пункте 1 статьи 165 НК РФ банковская выписка не фигурирует, то российские налогоплательщики могут ее не предоставлять.

Чем «импортный» НДС-ЕАЭС отличается от внутрироссийского

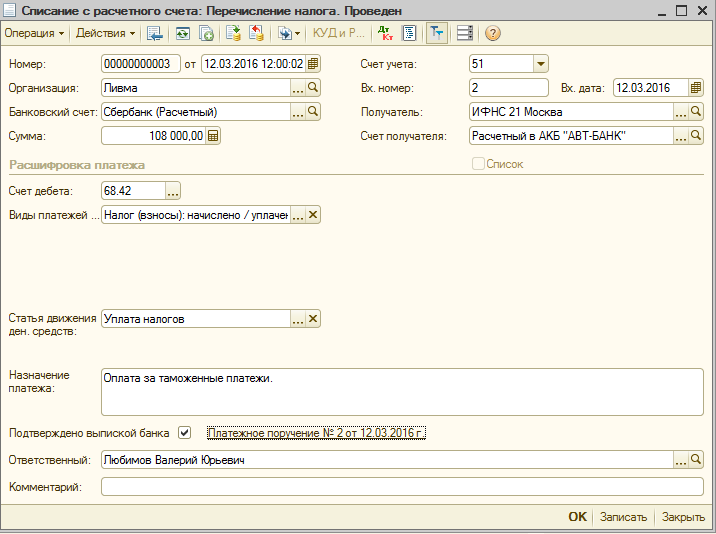

Особые правила налогообложения касаются прежде всего НДС. Все другие налоги по этим операциям уплачиваются в том же порядке, что и при покупке имущества в РФ (также имеются особенности по уплате акцизов, но в рамках настоящей статьи подакцизные товары мы не рассматриваем). При ввозе товаров на территорию РФ с территорий государств — членов ЕАЭС импортеру потребуется уплатить НДС. Этот налог должны заплатить даже те организации и ИП, которые по внутрироссийским операциям освобождены от уплаты НДС на основании ст. 145 НК РФ (п. 3 ст. 145 НК РФ). Тут все примерно так же, как и при ввозе товаров из «дальнего зарубежья». Но, в отличие от обычного импорта, НДС при ввозе товаров из ЕАЭС, не является «таможенным», т.е. не подчиняется правилам Таможенного кодекса и уплачивается не на таможне, а уже после ввоза на счета налогового органа по месту учета организации-импортера.

В то же время перечисление НДС на счета инспекции по месту учета импортера не делает налог тождественным «внутреннему» НДС, т.к. здесь тоже имеются свои тонкости. Так, сам налог нужно уплатить чуть раньше общеустановленного срока — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола). На 20-е число сдвинут и срок представления налоговой декларации, подать которую нужно также в инспекцию по месту учета импортера (п. 20 Протокола). При этом сама декларация тоже не такая как по внутреннему НДС: ее форма и порядок заполнения на данный момент утверждены приказом Минфина России от 07.07.10 № 69н (см. письмо Минфина России от 12.08.2015 № 03-07-13/1/46423).

Бесплатно заполнить и сдать через интернет новую декларацию по НДС при импорте из стран ЕАЭС

Так же, как и в случае с экспортом, «ввозная» декларация представляется не сама по себе, а вместе с определенным пакетом документов. В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется аж в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

На этом основные особенности «импортного» ЕАЭС-НДС не заканчиваются. Хотя глобально правила исчисления этого налога схожи с внутрироссийскими, некоторые отличия все же имеются. Налог рассчитывается по ставкам, предусмотренным п. 2 и 3 ст. 164 НК РФ, т.е. 10 или 18 процентов в зависимости от вида ввезенного товара (п. 17 Протокола). А налоговая база определяется на дату принятия на учет товаров, исходя из стоимости приобретенных товаров, указанной в договоре. Если стоимость товаров выражена в иностранной валюте, то она пересчитывается в рубли по курсу Банка России на дату принятия товаров к учету (п. 14 Протокола). Как видим, здесь применяются те же правила, что и по привычным внутрироссийским операциям.

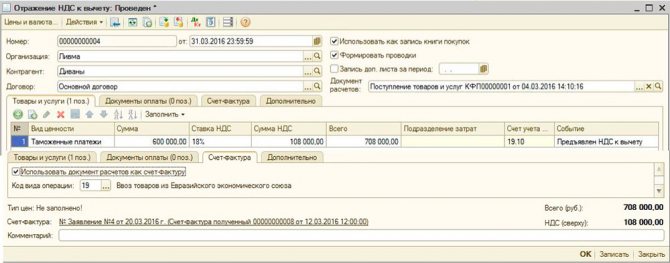

А вот в части вычетов уже появляются отличия. С одной стороны, уплаченный при ввозе налог можно принять к вычету на общих основаниях, т.е. после принятия на учет приобретенных товаров, если они предназначены для использования в облагаемых НДС операциях и если имеются документы, подтверждающие фактическую уплату налога (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Однако с другой стороны, документами, подтверждающими право на вычет НДС, в данном случае будут не только платежки, свидетельствующие о фактической уплате налога в бюджет, но и заявление с отметкой налогового органа, подтверждающей, что налогоплательщик исполнил обязанность по уплате налога. Поэтому вычет НДС можно будет применить только после того, как налог по ввезенным из стран ЕАЭС товарам уплачен и отражен в соответствующей налоговой декларации и заявлении (письмо Минфина России от 02.07.15 № 03-07-13/1/38180).

Отметим еще одну важную особенность: в отличие от экспорта, при импорте товаров в РФ применяются налоговые льготы. Так, не нужно платить налог при ввозе товаров, указанных в ст. 150 НК РФ (пп.1 п. 6 ст. Договора о ЕАЭС). Это означает, что от «импортного» ЕАЭС-НДС освобождаются, к примеру, медицинские товары и техника, включая корректирующие очки, линзы и оправы для очков, корректирующих зрение (пп. 1 п. 2 ст. 149 НК РФ).

Порядок подтверждения

Для того чтобы собрать весь пакет документов, у экспортера есть 180 календарных дней с даты отгрузки. Это правило установлено в пункте 5 Протокола о взимании косвенных налогов. Если в установленный срок документы не будут поданы в ИФНС, придется платить обычный НДС по ставке 18 или 10%. Его следует начислить в том периоде, в котором состоялась экспортная операция. Начиная со 181-го дня после отгрузки, при неподтверждении нулевой ставки и неуплате налога будут начисляться пени.

Бывает, что документы все же удается собрать, хоть и с опозданием. В этом случае уплаченный НДС может быть зачтен или возвращен по правилам статьи 78 НК РФ.

Но если подтвердить нулевую ставку никакой возможности нет, стоит знать — уплаченный НДС можно списать на расходы по налогу на прибыль. Это право подтверждено ФНС в письме от 24.12.13 № СА-4-7/23263 и Минфином в письмах от 20.10.15 № 03-03-06/1/60045 и от 27.07.15 № 03-03-06/1/42961. Объяснение простое: в этом случае налог не был предъявлен покупателю, а оплачивался поставщиком из собственных средств, поэтому запрет из пункта 19 статьи 270 НК РФ не действует.