- Формы финансовой отчетности

- Какие изменения внесли в инструкции № 33н и 191н — Audit-it.ru

- Баланс

- Где найти формы финансовой отчетности для бизнеса?

- Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

- Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

- Расшифровка строк бухгалтерского баланса

- Расшифровка строк баланса по разделам

- Раздел 1 — Внеоборотные активы

- Раздел 2 — Оборотные активы

- Назначение кодов и нумераций

- Сравнение с кодами старого формата

- Строки и коды обновленного формата

Формы финансовой отчетности

Существует 4 формы финансовой (бухгалтерской) отчетности:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

Какие изменения внесли в инструкции № 33н и 191н — Audit-it.ru

Ларцева Л., эксперт информационно-справочной системы «Аюдар Инфо»

Приказами Минфина РФ от 30.11.2018 № 243н и 244н (далее – приказы № 234н, 244н) внесены изменения в инструкции № 33н и 191н. Их следует применять при составлении бухгалтерской (бюджетной) отчетности за 2021 год. Учитывая довольно объемный текст изменений, приведем их краткий обзор. Рассмотрим, какие отчетные формы будут скорректированы.

Баланс

Основным отчетом в составе годовой бухгалтерской (бюджетной) отчетности государственного (муниципального) учреждения является баланс. Бюджетные (автономные) учреждения сдают его по форме 0503730, казенные учреждения – по форме 0503130.

Согласно изменениям формы балансов приведены в новой редакции. Практически полностью переписаны показатели баланса и, соответственно, порядок их заполнения. При этом структура (название граф и разделов) самих отчетов сохранилась. Выделим основные изменения.

1. Уменьшился объем баланса (с 11 до 4 страниц) в связи с тем, что многие показатели приведены в более сжатом (укрупненном) виде. К примеру, исключена детализация нефинансовых активов по видам имущества (недвижимое, особо ценное движимое и иное движимое имущество), расчетов с бюджетом по видам налогов (расчеты по НДФЛ, налогу на прибыль, НДС, страховым взносам).

2. При отражении остаточной стоимости нефинансовых активов их балансовую стоимость следует уменьшать не только на сумму амортизации, но и сумму обесценения актива (если такое проводилось). Это связано с введением СГС «Основные средства» и «Обесценение активов». Так, согласно п. 7 СГС «Основные средства» остаточная стоимость – это стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

3. Активы и обязательства в балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные).

4. Непроизведенные активы (счет 0 103 00 000) отражаются по остаточной стоимости (ранее – по балансовой). Поскольку на такие активы амортизация не начисляется, в целях отражения в балансе их балансовую стоимость следует уменьшать на суммы обесценения (то есть вычитать остаток по счетам 0 114 61 000 «Обесценение земли», 0 114 62 000 «Обесценение ресурсов недр», 0 114 63 000 «Обесценение прочих непроизведенных активов»).

5. Данные по счетам 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000 отражаются в балансе в разрезе:

- дебиторской задолженности по доходам и выплатам (актив баланса, разд. II);

- кредиторской задолженности по доходам и выплатам (пассив баланса, разд. III).

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО “Туполев” на сайте компании

Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры. Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

Пользователь финансовой отчетности Цель анализа финансовой отчетностиИнвесторы и акционерыОценка рентабельности своих инвестиций в предприятиеФНС (Федеральная налоговая служба)Оценка предприятия на предмет его налогоплатежностиКонтрагентыОценка финансового состояния партнераБанкиОценка предприятия для выдачи кредитаАрбитражный судДля оценки факта банкротства предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

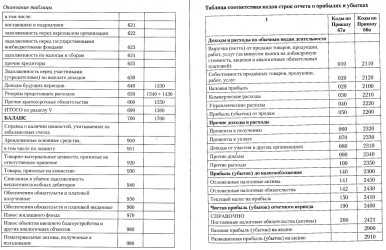

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя Старые коды (до 2011 г.) Новые коды (после 2011 г.)Нематериальные активы 110 1110Основные средства 120 1130Незавершенное строительство 130Доходные вложения в материальные ценности 135 1140Долгосрочные финансовые вложения 140 1150отложенные налоговые активы 145 1160Прочие внеоборотные активы 150 1170ВНЕОБОРОТНЫЕ АКТИВЫ 190 1100Запасы 210 1210НДС по приобретенным ценностям 220 1220Дебиторская задолженность (более года) 230покупатели и заказчики 231Дебиторская задолженность (менее года) 240 1230покупатели и заказчики 241Краткосрочные финансовые вложения 250 1240Денежные средства 260 1250Прочие оборотные активы 270 1260ОБОРОТНЫЕ АКТИВЫ 290 1200АКТИВЫ всего 300 1600Уставный капитал 410 1310Добавочный капитал 420 1350+1340Резервный капитал 430 1360резервы, образованные в соответствии с законодательством 431резервы, образованные в соответствии с учред. документами 432Нераспределенная прибыль (непокрытый убыток) 470 1370КАПИТАЛ И РЕЗЕРВЫ 490 1300Займы и кредиты (долгосрочные) 510 1410Прочие долгосрочные обязательства 520 1450ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 590 1400Займы и кредиты (краткосрочные) 610 1510Кредиторская задолженность 620 1520задолженность перед гос. внебюджетными фондами 625Задолженность участникам (учредителям) по выплате доходов 630Доходы будущих периодов 640 1530Резервы предстоящих расходов и платежей 650 1540+1430Прочие краткосрочные обязательства 660 1550КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 690 1500ПАССИВЫ всего 700 1700Выручка от продажи (за минусом НДС, акцизов …) 010 2110Себестоимость проданных товаров, продукции, работ, услуг 020 2120Валовая прибыль 029 2100Коммерческие расходы 030 2210Управленческие расходы 040 2220Прибыль (убыток) от продажи 050 2200Проценты к получению 060 2320Проценты к уплате 070 2330Доходы от участия в других организациях 080 2310Прочие доходы 090 2340Прочие операционные расходы 100 2350Прибыль (убыток) до налогообложения 140 2300Текущий налог на прибыль 150 2410Чистая прибыль 190 2400

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс, так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке.

Упрощенная форма Баланса доступна по Ссылке.

Расшифровка строк баланса по разделам

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

о заполнения баланса с нуля:

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».