- Зарплата в натуральной форме

- Выплата заработной платы в неденежной форме

- Максимально возможная доля зарплаты, выплаченная в неденежной форме

- Порядок выплаты зарплаты в неденежной форме

- Образец заявления

- Работник может отказаться получать зарплату в неденежной форме

- В чем запрещено выплачивать заработную плату?

- Отстаивание работником своих интересов

- Как работнику написать заявление

- Налогообложение НДФЛ натуральных доходов

- Оформление выплаты зарплаты

- Что можно выдать работнику

- Что выдается в качестве натуральной формы

- Какого размера может быть зарплата в натуральной форме

- НДФЛ и страховые взносы

- Исчисление налогов с «натуральных» доходов работников

- Бухучет зарплаты в натуральной форме

- Пример выдачи зарплаты в натуральной форме

Зарплата в натуральной форме

Для того, чтобы выплата зарплаты в натуральной форме была законной, это должно быть прописано в коллективном или трудовом договоре с работником. Если такого условия в договоре нет, его можно внести, либо оформив допсоглашение к договору, либо утвердив договор в новой редакции. Еще одним условием для выдачи зарплаты в такой форме является заявление от работника. В заявлении должно быть указано, что работник просит часть заработной платы выдавать ему в натуральной форме. Только при соблюдении этих двух условий выдача зарплата не в денежном эквиваленте будет признана законной (

Выплата заработной платы в неденежной форме

По общему правилу заработную плату работодатель должен выплачивать в денежной форме, то есть в рублях. Но это не исключает частичную оплату труда работника в натуральной (неденежной) форме. Вместе с тем законодательство устанавливает ограничение на выплату зарплаты работникам в неденежной форме. Вправе ли работник требовать выплаты заработной платы именно в денежной форме и в каком размере?

Максимально возможная доля зарплаты, выплаченная в неденежной форме

Возможность выплачивать заработную плату в денежной и натуральной форме предоставлена работодателю статьей 131 Трудового кодекса РФ. Согласно нормам данной статьи работодатель может выдавать заработную плату в неденежной форме (например, продукцией собственного производства, полуфабрикатами и др.), но ее размер не может превышать 20% от суммы начисленной зарплаты в месяц. Таким образом, доля заработной платы, выплаченной деньгами должна составлять не менее 80%. Изменять данное соотношение нельзя, даже по соглашению сторон трудового договора.

Порядок выплаты зарплаты в неденежной форме

Если работодатель выплачивает своим работникам часть зарплаты в натуральной форме, то порядок ее выплаты должен быть определен в коллективном договоре, в положении об оплате труда или трудовом договоре.

При включении в коллективный или трудовой договор, в положение об оплате труда условия о выплате заработной платы в натуральной форме должны быть соблюдены ограничения, определенные законодательством:

Читайте также: Статья 223 НК РФ. Дата фактического получения дохода (действующая редакция)

- доля заработной платы, выплаченной в натуральной форме, не может превышать установленных 20% от суммы начисленной зарплаты в месяц;

- заработная плата в натуральной форме может выплачиваться только по письменному заявлению работника (даже если условие об этом предусмотрено в трудовом договоре, заключенном с ним). При написании заявления работник вправе пожелать получать часть зарплаты в натуральной форме в конкретном месяце либо в течение определенного срока.

Образец заявления

Генеральному директору ООО «Заря» О.Н. Смирнову от ведущего технолога цеха производств И.В. Зориной

Заявление

Прошу 20% начисленной мне месячной заработной платы за декабрь 2011 г. выплатить продукцией организации (консервы «Говядина тушеная», «Свинина тушеная» в равном количестве).

30.11.2011 г. Зорина И.В. Зорина

Работник может отказаться получать зарплату в неденежной форме

Работник может отказаться от получения заработной платы в неденежной форме и потребовать ее выплаты деньгами в полном объеме. В этом случае работодатель обязан выплатить заработную плату именно деньгами. Если работника не устраивает ассортимент предоставляемой продукции, то ему предоставлено право потребовать его замены. Работодатель в свою очередь должен заменить ассортимент исходя из предпочтений работника.

В чем запрещено выплачивать заработную плату?

Работодатель не имеет права выплачивать заработную плату в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободных оборот. Соглашение работодателя и работника о выплате зарплаты в виде вышеуказанных предметах и обязательствах ничтожно.

Отстаивание работником своих интересов

Если работодатель не соблюдает какое-либо из условий выплаты заработной платы в неденежной форме, работнику следует обратиться в суд с требованием признать такую выплату необоснованной и обязать работодателя выплатить ее в денежной форме. В случае судебного спора суд, прежде всего, проверит следующие обстоятельства: имелось ли добровольное изъявление работника, подтвержденное его письменным заявлением, на выплату заработной платы в неденежной форме; заработная плата, выплаченная в неденежной форме, не превышает 20% от начисленной месячной зарплаты; выплаты в неденежной форме являются подходящими для личного потребления работника и его семьи или приносят ему определенную пользу; при выплате работнику заработной платы в натуральной форме соблюдены требования разумности и справедливости в отношении стоимости товаров, т.е. их стоимость не превышает уровень рыночных цен, сложившихся в данной местности.

Как работнику написать заявление

Составить заявление работник может, например, только на одну выплаты, либо на определенный период времени: квартал, год. При этом за работником сохраняется право на досрочный отказ от выдаче зарплаты в такой форме, если указанный в заявлении срок превышает 1 месяц.

Формулировка в заявлении может быть следующей: «На основании статьи 131 ТК РФ и п. 4.1 коллективного договора прошу выплатить мне 20% от начисленной заработной платы за январь 2021 года в натуральной форме – товаром ООО «Континент», а именно, микроволновой печью, стоимостью 5 500 рублей».

Если работник платит алименты, то удерживать их нужно и с такого вида зарплатных выплат. Порядок удержания алиментов будет тот же, что при удержании с зарплаты, выплачиваемой деньгами (

Налогообложение НДФЛ натуральных доходов

Налоговыми агентами выступают компании и ИП, выплачивающие доходы физлицам. Они обязаны удержать причитающийся налог и перечислить его в бюджет согласно действующему законодательству (ст. 226 НК РФ). Правило не касается ИП, получающих натуральную оплату в ходе ведения предпринимательской деятельности – они рассчитывают и платят налог сами.

Доход в натуральной форме НДФЛ облагается в общем порядке. Не надо удерживать налог с расходов, произведенных в интересах компании (например, оплата курсов повышения квалификации по направлению предприятия), а также с выплат, прямо указанных в ст. 217 НК РФ (к примеру, с материальной помощи до 50000 рублей при рождении ребенка, полученной в натуральной форме).

При выплате «натуральной» части зарплаты сотрудникам-резидентам РФ применяется ставка НДФЛ 13%, для нерезидентов действует ставка 30%.

Читайте также: Доход в натуральной форме: страховые взносы

Оформление выплаты зарплаты

Для начисления зарплаты используют одна из форм: ведомость Т-51 или ведомость Т-49. Такая ведомость, как Т-53 для выплаты зарплаты в такой форме не подойдет, так она для этого она не предназначена. Организация может разработать форму самостоятельно, либо использовать форму 415-АПК, разработанную для агрокомплексов. Чтобы компания могла ее использовать, это необходимо предусмотреть в учетной политике компании. Если в учетной политике не предусмотрена такая форма, то потребуется внести соответствующие изменения приказом руководителя. При необходимости форму 415-АПК можно адаптировать под требования компании.

Что можно выдать работнику

Имущество, которое может быть выдано в качестве зарплаты должно отвечать одному из следующих условий: приносить пользу, либо подходить для использования в личных целях работника.

Читайте также: Что такое фискальные документы и когда они создаются

В этом качестве может быть выдано:

- Товар или готовая продукция;

- Материалы или ОС;

- Сырье и т.д.

Важным условием для выдачи зарплаты в таком виде является стоимость товара. Если работодатель завышает его цену по сравнению с рыночной, такая выплата будет расценена как необоснованная. Рыночная стоимость определяется как среднерыночная цена, установленная в регионе работодателя.

Существуют также категории ценностей, выдавать которые в качестве зарплаты запрещено:

- Спиртные напитки;

- Вещества наркотического, токсического или ядовитого характера;

- Долговые расписки;

- Купоны;

- Боеприпасы или оружие.

Что выдается в качестве натуральной формы

Выплату в натуральной форме производить можно любым имуществом, которое может приносить пользу, либо подходит для использованием сотрудником в личных целях. В натуральной форме может выдаваться:

- Готовая продукция;

- Товар;

- ОС;

- Материалы;

- Сырье и др.

Если товары, которые выдаются в виде зарплаты превышают их рыночную стоимость, то такую выплату могут посчитать необоснованной. При этом, под рыночной понимают стоимость товаров, которая установлена в регионе работодателя на момент выплаты зарплаты зарплаты (

Какого размера может быть зарплата в натуральной форме

Всю зарплату выдать работнику товарами или другими ценностями нельзя. Выплата в натуральной форме не должна превышать 20% от начисленной зарплаты. Если все же возникает необходимость выдать работнику в натуральной форме более 20% от зарплаты, то оформить это нужно уже как продажу. Таким образом, в документах будет отражено, что работнику выплачена зарплата в полном объеме, после чего он за наличные приобрел у своего работодателя какое-либо имущество.

Важно! Превышать лимит в 20% по выдаче зарплаты в натуральной форме нельзя, так как это может заинтересовать проверяющие органы.

НДФЛ и страховые взносы

Как и зарплата, выплачиваемая в денежной форме, зарплата в натуральной форме подлежит обложению НДФЛ и страховыми взносами. Для того, чтобы рассчитать размер НДФЛ, потребуется определить стоимость выдаваемой ценности. Цену определяют по согласованию между работником и работодателем, исходя из рыночной цены, включая и НДС. НДФЛ рассчитывается как 13% от этой суммы, а зарплата, выданная в натуральной форме включается в общий доход сотрудника, который подлежит уменьшению на стандартные вычеты. Страховые взносы начисляются на всю заработную плату, включая и ту ее часть, которая выплачивается в натуральной форме.

Важно! На стомость имущества, выдаваемого работнику в счет зарплаты в натуральной форме необходимо начислить страховые взносы. Также с этом суммы удерживается НДФЛ.

Исчисление налогов с «натуральных» доходов работников

После того, как натуральный доход работника зарегистрирован документом «НДФЛ и ЕСН — доходы и налоги», исчисление налогов производится автоматически: НДФЛ будет начислен очередным документом «Начисление зарплаты работникам организации», ЕСН и страховые взносы в ПФР будут начислены очередным документом «Расчет ЕСН».

Последние статьи:

- Как оприходовать излишки товара при инвентаризации в 1С Бухгалтерия 8.3?

- Возврат товаров поставщику в 1с Бухгалтерия 8.3

- Как добавить номенклатуру в 1С 8.3 Бухгалтерия?

- Как настроить сменный график работы в 1С 8.3 ЗУП?

- Начисление и выплата отпускных в 1С 8.3

Бухучет зарплаты в натуральной форме

Рассмотрим основные проводки в зависимости от выдаваемого работнику имущества в качестве зарплаты:

ХозоперацияПроводкиДебетКредитРаботнику выдается товар (готовая продукция)В счет зарплаты выдан товар7090 (субсчет «Выручка»)Списана себестоимость товара90 (субсчет «Себестоимость продаж»)43(41)Работнику выдаются материалами (ОС)В счет зарплаты выданы ОС7091 (субсчет «Прочие доходы»)Списана стоимость ОС91(субсчет «Прочие расходы»)01(08, 10, 21)Списана амортизации по ОС0201

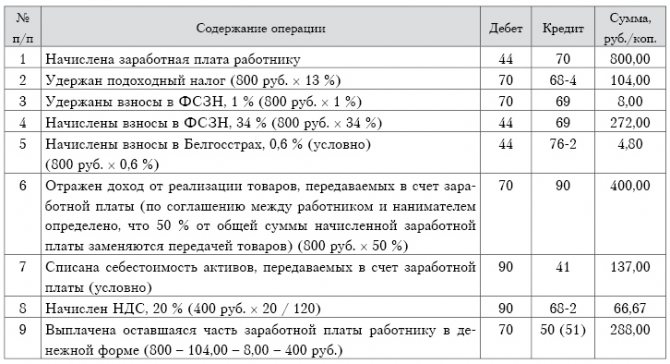

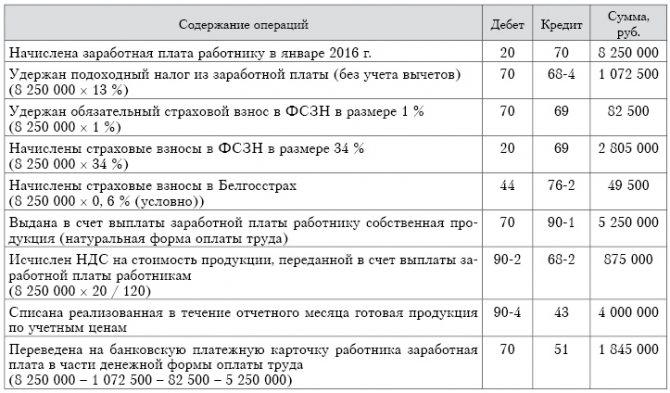

Пример выдачи зарплаты в натуральной форме

Петрова О.П. написала руководителю ООО «Континент» заявление, в котором просит выдать в счет зарплаты за январь 2021 года микроволновую печь, стоимостью 5 500 рублей, НДС – 838,98 рублей. Условие по такой выплате зафиксировано в трудовом договоре. За январь 2021 года Петровой начислили зарплату 40 000 рублей. Стоимость микроволновой печи, по которой ее приобрела организация составляет 2 700 рублей, в том числе НДС 411,86 рублей. Стоимость микроволновки не превышает 20% предел для выдачи зарплаты в натуральной форме, поэтому может быть выдана работнику.

Рассмотрим какими будут проводки:

Читайте также: Что такое КПП в реквизитах организации: расшифровка

Д44 К70 – начислена з/плата Петровой О.П. – 40 000 рублей;

Д70 К68 – НДФЛ удержан с зарплаты – 5 200 рублей;

Д44 К69 – начислены страховые взносы – 8 000 рублей;

Д70 К90 (субсчет «Выручка») – выдан товар в счет зарплаты – 5 500 рублей;

Д90 (субсчет «НДС») К68 – с товара начислен НДС – 838,98 рублей;

Д90 субсчет («Себестоимость продаж») К41 –по себестоимости списана микроволновая печь – 2 288,14 рублей (2700 – 411,86);

Д70 К50 – выплачен остаток по зарплате 29 300 рублей (40 000 – 5 200 – 5 500).

При расчете налога на прибыль, ООО «Континент» должна учесть доходы, полученный от реализации микроволновой печи – 4 661,02 рубля (5 500 – 838,98), а в расходы будет включена себестоимость микроволновки – 2 288,14 (2 700 – 411,86).