- Что нужно сделать и до какого числа

- 26 апреля

- 30 апреля

- 1 июля

- 26 июля

- 25 октября

- 31 декабря

- Как считать и уплачивать аванс при УСН?

- Функции календаря

- Территориальные нюансы УСН

- Учтенные календарем особенности

- Сроки уплаты авансовых платежей

- Цикл отношений с ИФНС

- КБК 2021 года для уплаты УСН

- Объект «доходы минус расходы»

- Убытки упрощенца: что нельзя учесть в 3-м квартале?

Что нужно сделать и до какого числа

Апрель

26 апреля

УСН, уплата авансового платежа за I квартал 2021 года.

30 апреля

УСН (ИП), представление декларации и уплата налога за 2021 год.

Июль

1 июля

Страховые взносы, уплата в ПФР 1% за 2021 год. Подробнее о страховых взносах.

26 июля

УСН, уплата авансового платежа за 1 полугодие 2021 года.

Октябрь

Читайте также: Заполняем журнал учета хозяйственных операций — образец

25 октября

УСН, уплата авансового платежа за 9 месяцев 2021 года.

Декабрь

31 декабря

Страховые взносы, уплата в ПФР и ФФОМС за 2021 год. Подробнее о страховых взносах.

А еще, до 31 декабря если вам необходимо нужно подать:

- Уведомление о переходе на УСН с 2021 года.

- Уведомление об изменении объекта налогообложения при УСН с 2021 года.

Как считать и уплачивать аванс при УСН?

Согласно ст. 346.21 НК РФ, аванс по УСН (упрощенной системе налогообложения) за 1 квартал 2021 года уплачивается не позднее 26 апреля 2021 года (25 апреля – воскресенье, выходной день). Если сделать это позже, придется уплатить пени за каждый день просрочки.

Рассчитывается аванс по-разному — в зависимости от объекта налогообложения: «доходы» или «доходы минус расходы». Рассмотрим подробнее каждый вариант.

Расчет аванса по УСН с объектом «доходы»

Для объекта налогообложения «Доходы» считаем сумму авансового платежа следующим образом:

- Шаг 1.

Исчисляем сумму авансового платежа как произведение ставки налога, указанной в настройках налогов и отчетов (в «1С» это находится по пути

«Главное» – «Налоги и отчеты» – «УСН»

) и сумму фактически полученных доходов за I квартал согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)».Назовем это S.

- Шаг 2.

Считаем общую сумму расходов, уменьшающих сумму авансового платежа. Это уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ.

Назовем это R.

Сумма, исчисленная в шаге 1, уменьшаем на сумму, подсчитанную в шаге 2.

Ограничение:

уменьшаем в пределах 50% суммы, исчисленной в шаге 1, однако для ИП без работников ограничение в 50% не применяется.

Результат – это сумма авансового платежа за I квартал.

Сумма авансового платежа = S – R, но не больше 0,5хS

Читайте также: Справка об отсутствии бухгалтера в штате

При уплате торгового сбора сумму авансового платежа для объекта налогообложения «Доходы» считаем следующим образом:

- Пункт 1.

Отдельно исчисляем сумму авансовых платежей по УСН с доходов от деятельности, по которой уплачивается торговый сбор, за I квартал, согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)». Умножаем на налоговую ставку.

Назовем результат ST.

- Пункт 2.

Отдельно исчисляем сумму авансовых платежей с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается. Умножаем на налоговую ставку.

Назовем результат SNT.

- Пункт 3.

Отдельно считаем расходы (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ), уменьшающие сумму авансового платежа за I квартал, от облагаемой торговым сбором деятельности по данным регистра накопления «Книга учета доходов и расходов (раздел IV)».

Назовем результат RT.

- Пункт 4.

Отдельно считаем расходы (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ), уменьшающие сумму авансового платежа за I квартал, от необлагаемой торговым сбором деятельности по данным регистра накопления «Книга учета доходов и расходов (раздел IV)».

Назовем результат RNT.

Сумму, исчисленную в шаге 1, уменьшаем на соответствующую сумму, подсчитанную в шаге 3 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

Дополнительно уменьшаем ее на сумму торгового сбора, уплаченного в первом квартале в бюджет того же субъекта РФ, в который платится налог по УСН (назовем это TS).

Получаем сумму 1 (назовем ее S1).

S1 = (ST – RT, но не больше 0,5хST) – TS

Сумму, исчисленную в шаге 2, уменьшаем на соответствующую сумму, подсчитанную в шаге 4 (в пределах 50% суммы, исчисленной в шаге 1; для ИП без работников ограничение в 50% не применяется).

Получаем сумму 2 (назовем ее S2).

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 2 ПО ТОМСКОЙ ОБЛАСТИ

S2 = SNT – RNT, но не больше 0,5хSNT

Теперь складываем обе суммы. Результат – это сумма авансового платежа, подлежащая уплате за I квартал.

Сумма авансового платежа = S1 + S2

Почему в КУДиР не попадают нужные нам расходы? Что делать?

Расходы в КУДиР признаются признаются, если они:

- экономически обоснованы;

- документально подтверждены и оплачены;

- направлены на получение дохода

Ограниченный перечень расходов, которые могут быть приняты к уменьшению налогооблагаемой базы, перечислен в п. 1 ст. 346.16 НК РФ.

- Проверьте настройки налогов в программе, в частности – момент признания расходов.

- Обязательно соблюдайте четкую последовательность проведения документов, последовательность обязательно должна быть соблюдена по хронологии проведения хозяйственных операций.

- Внимательно заполняйте аналитику, чтобы взаиморасчеты, например, были полностью закрыты.

- Не используйте ручные операции для отражения расходов УСН. Это возможно исправит ситуацию здесь и сейчас, но отразится на последующих периодах.

- Лучше обратитесь к нам, чтобы мы вместе разобрались, почему программа не учла тот, или иной расход, и исправили ситуацию. Консультант проверит настройки программы, проанализирует ситуацию, исправит несоответствие, покажет и расскажет, что было не так, научит вести учет верно.

Заказать услуги

Пример расчета аванса при УСН с объектом «доходы» Ситуация

ИП Васнецов Георгий Васильевич в 2021 году заработал 450 000 рублей. В феврале бизнесмен со своего банковского счета оплатил фиксированные взносы в размере 23 153 рубля. На эту сумму ИП на законных основаниях может уменьшить налог и авансы по нему.

При этом:

Доходы ИП за 1 квартал составили — 20 000 рублей. Доходы ИП за полугодие составили — 150 000 рублей. Доходы ИП за 9 месяцев составили — 250 000 рублей. Доходы ИП за 12 месяев составили — 450 000 рублей.

Последовательность действий бухгалтера

Бухгалтер, ведущий учет ИП, исчислил авансовый платеж по формуле: за 1 квартал: 20 000 х 6 % = 1 200 рублей. При этом, бухгалтер вправе уменьшить налог на сумму уплаченных в 1 квартале фиксированных взносов, т. е. на 23 153 руб. Так как они значительно превышают сумму аванса, в первом квартале перечислять в налоговую инспекцию ничего не нужно. Соответственно начислять налог не следует, проводок не будет.

За полугодие:

150 000 х 6 % = 9 000 рублей, минус 23 153 руб. – снова нет налога к уплате.

За 9 месяцев:

250 000 х 6 % = 15 000 рублей, минус 23 153 руб. – уплаченные взносы превышают начисленный налог, значит, не оплачиваем его.

За 2021 год получается следующая картина:

450 000 х 6 % = 27 000 рублей, минус 23 153 руб. К начислению и уплате остается налог = 3 847 руб.

Как уплатить аванс по УСН с объектом «доходы»?

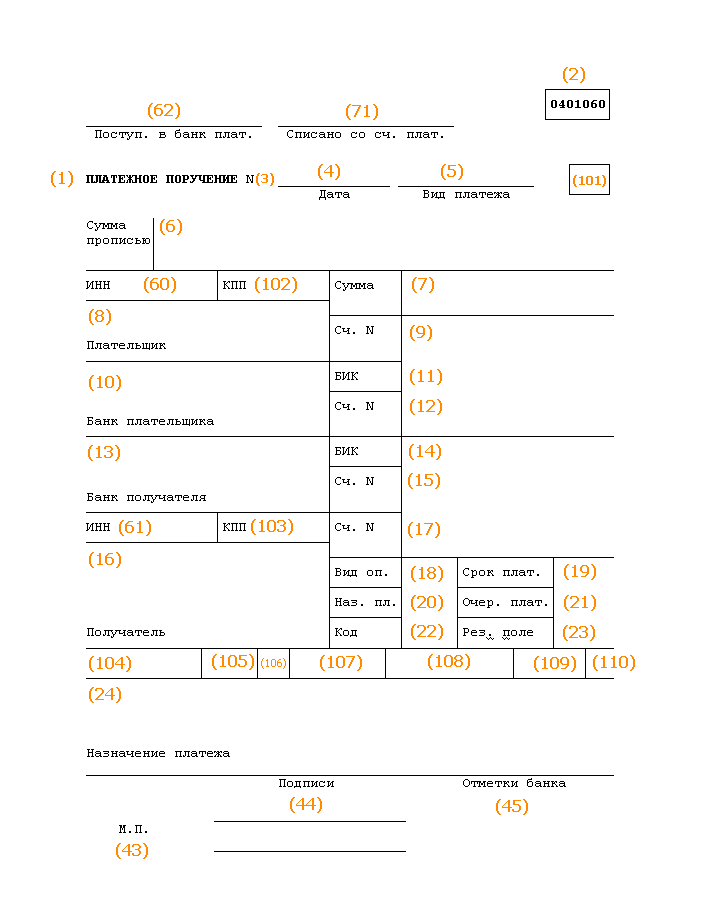

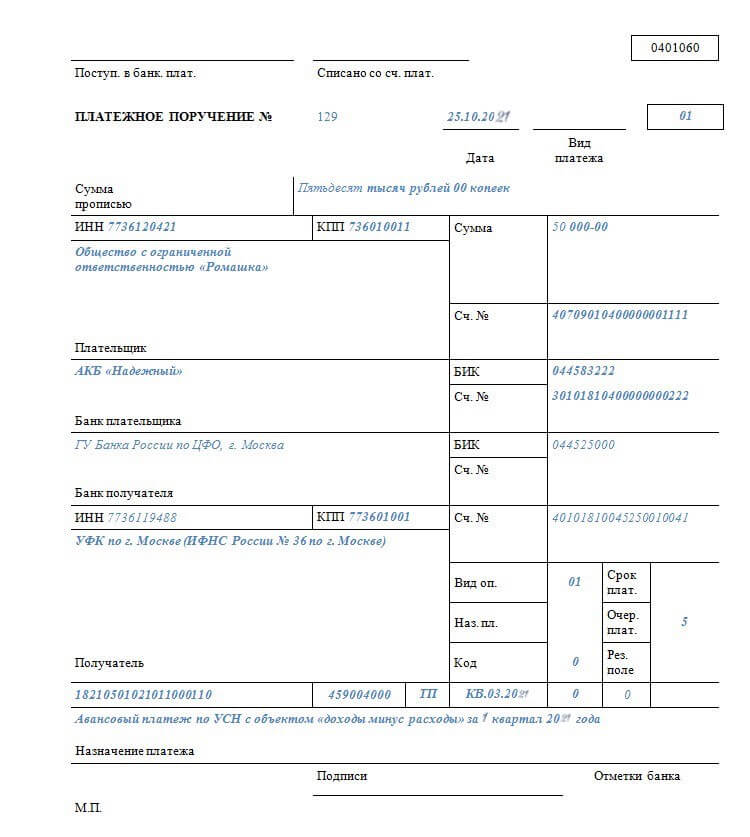

Заполните платежное поручение в соответствии с образцом ниже (см. рисунок 1). Для удобства ориентации мы предоставили разметку полей платежного поручения (см. рисунок 2).

Пояснения к заполнению:

- В поле 104 платежного поручения укажите КБК. В 2021 году для налога по УСН с объектом доходы действует КБК 182 1 0500 110.

- В поле 102 организации ставят КПП. У предпринимателей КПП нет, поэтому поле оставляйте пустым. Поставьте 0, если вы платите налог самостоятельно, а не по требованию.

- В поле 21 при уплате налога укажите очередность платежа 5.

- В поле 105 запишите ОКТМО по вашему адресу. Проверьте, не поменялся ли ваш код на сайте ФНС.

- В поле 106 запишите «ТП», так как вы перечисляете текущий платеж.

- В поле 107 ставите период, за который платите налог. Поскольку вы перечисляете аванс за 1 квартал 2021 года, укажите «КВ.01.2021».

- В поле 108 будет «0», если платите текущий налог. Если перечисляете сумму по требованию или акту, укажите номер документа. В поле 109 поставьте 0. В поле 110 ничего не ставьте.

- В поле 24 запишите назначение платежа — «Авансовый платеж по УСН «доходы» за 1 квартал 2021 года».

Как без ошибок рассчитывать аванс в »1С»?

Читайте также: Как «упрощенцу» учесть телефон, интернет и почту в расходах

Получите практические навыки по расчету авансовых платежей в »1С» — записывайтесь на курс «Ведение учета при применении упрощенной системы налогообложения».

Вы познакомитесь с функциональными возможностями конфигурации «1С:Бухгалтерия предприятия» и научитесь применять их для решения учетных задач при УСН в »1С:Предприятии 8».

Оставить заявку

Расчет аванса при УСН с объектом «доходы минус расходы»

Для объекта налогообложения «Доходы минус расходы» сумма авансового платежа, подлежащая уплате, определяется следующим образом:

Определяется сумма фактически полученных доходов за 1-й квартал по данным регистра накопления «Книга учета доходов и расходов (раздел I)».

Определяется сумма фактически понесенных расходов за 1-й квартал по данным регистра накопления «Книга учета доходов и расходов (раздел I)». Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст. 346.16 НК РФ.

Определяется разность между суммой фактически полученных доходов и суммой фактически понесенных расходов (разность сумм в пунктах 1 и 2).

Рассчитывается произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное – Налоги и отчеты – УСН), и суммы, полученной в пункте 3. Результат – это сумма авансового платежа, подлежащая уплате за 1-й квартал.

Обратите внимание! Согласно п. 6 ст. 346.18 НК РФ, минимальный налог упрощенцы с объектом «доходы минус расходы» считают только по итогам налогового периода, то есть календарного года.

Пример расчет аванса по УСН с объектом «доходы минус расходы»

Ситуация

Согласно отчетным документам ООО «Тополь» в 1 квартале 2021 года удалось заработать 120 000 рублей, тем временем расходы составили 75 000 рублей.

Последовательность действий бухгалтера

Сделав расчет, бухгалтер получил значение 6 750 рублей ((120 000 — 75 000) х 15 % (При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН)). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2021 года».

Дебет 99 Кредит 68 6 750 рублей — начислен авансовый платеж за 1 квартал 2021 года;

Дебет 68 Кредит 51 6 750 рублей — авансовый платеж перечислен в ФНС.

Как уплатить аванс по УСН с объектом «доходы минус расходы»?

Пояснения к заполнению

В поле 104 платежного поручения укажите КБК для УСН с объектом «доходы минус расходы». В 2021 году действует КБК 182 1 0500 110.Остальные поля заполните в том же порядке, что и при УСН с объектом «доходы».

Функции календаря

Календарь предпринимателя на УСН включает в себя все значимые в правоотношениях с налоговыми органами события, включая даты подачи отчетов и уплаты налогов. Помимо этого, календарь учитывает большое количество налоговых нововведений в УСН в 2021 году и в силу этого поможет бухгалтерам, кадровым работникам и индивидуальным предпринимателям:

- наиболее эффективно спланировать и осуществить действия, связанные с налогообложением и обязательными страховыми платежами;

- своевременно осуществить работу по расчету рабочего времени и начислению заработной платы.

Территориальные нюансы УСН

На величину авансов по упрощенному налогу (кроме размера полученных доходов и произведенных расходов) оказывают влияние отдельные факторы, например:

- зарплата работников — уплачиваемые с их доходов страхвзносы уменьшают налоговую базу, от размера которой зависят УСН-налог 6% и авансовые платежи;

- территория, на которой упрощенец осуществляет свою деятельность, — это связано с правом региональных властей устанавливать в пределах своего региона пониженные налоговые ставки (ст. 346.20 НК РФ).

НК РФ разрешает региональным властям маневрировать ставками в диапазоне:

- от 5 до 15% — для упрощенцев, рассчитывающих налог исходя из разницы между доходами и расходами;

- от 1 до 6%, если в расчете налога учитываются только доходы;

- 3% — для бизнесменов-упрощенцев из Севастополя и Крыма в 2017–2021 годах;

- 0% — для применяющих упрощенку ИП-новичков (п. 4 ст. 346.20 НК РФ).

Учтенные календарем особенности

- Подача деклараций по УСН упразднена с 2021 года. По заявлению ФНС, упразднение обусловлено успешным внедрением онлайн-касс, в силу чего декларация, как таковая, стала бесполезной.

- Взносы за себя ИП в 2021 году платят по фиксированным ставкам, не привязанным к МРОТ, а именно:

- Медстрахование через ФНС – 8763 рублей, ПФР — 32448 рублей. Срок оплаты – 31 декабря;

- ПФР через ФНС 1% от дохода свыше 300 000 рублей. Срок оплаты – 1 июля.

- Имеются изменения в сроках сдачи справок НДФЛ, установленные ФЗ №325 от 29 сентября 2021 года «О внесении изменений в части первую и вторую НК РФ». Так, 2-НДФЛ и 6‑НДФЛ будут объединены в один отчет со сроком сдачи до 1 марта.

- Введены изменения в правила сдачи отчетов на электронном носителе. Установлено, что в электронной форме отчеты 2-НДФЛ, 6-НДФЛ и ЕРСВ будут обязаны сдавать субъекты предпринимательской деятельности со штатом сотрудников от 10 человек. Предприниматели со штатом ниже этого предела смогут подавать отчеты на бумажных носителях.

- В соответствии с законопроектом Министерства финансов РФ предполагаются существенные изменения в ставках НДФЛ, а именно:

- применение 13-процентной ставки к нерезидентам РФ вместо прежней 30-процентной;

- сокращение срока для получения статуса резидента РФ до 90 дней вместо прежних 183;

- дополнительное сокращение срока получения статуса резидента в зависимости от ряда критериев, например, владения недвижимостью на территории РФ или наличия личных и/или семейных связей с гражданами РФ.

- Для получения льготы по налогам потребуется заполнить разработанную ФНС новую форму заявления (Приказ 25.07.2019 № ММВ-7-21/[email protected]).

Сроки уплаты авансовых платежей

Обратите внимание – в связи с пандемией коронавируса для некоторых ИП и организаций сроки уплаты налогов и подачи отчётности могут быть перенесены, краткая информация в сводной таблице от ФНС, подробности описаны в этой статье.

Статья 346.21 НК РФ устанавливает сроки уплаты авансовых платежей по УСН в 2021 году. С учетом переноса из-за выходных дней это следующие даты:

- не позднее 26-го апреля за первый квартал;

- не позднее 26-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

При нарушении этих сроков за каждый день просрочки начисляется пеня в размере 1/300 ставки рефинансирования ЦБ РФ. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то тогда будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Цикл отношений с ИФНС

Календарь включает в себя весь годичный цикл правоотношений предприятий и ИП на УСН с налоговыми органами.

Все операции, связанные с налогообложением, субъекты предпринимательской деятельности на УСН проводят через ИФНС либо по юридическому, либо по личному (для ИП) адресу, то есть по месту постановки на налоговый учет.

К числу этих операций относятся:

- авансовые платежи, осуществляемые не более чем через 25 дней после окончания отчетного периода;

- уплата налога по годовым итогам: ИП до 30 апреля года, следующего за налоговым, а юридические лица – до 31 марта.

КБК 2021 года для уплаты УСН

В 2021 году авансы по УСН, единый и минимальный «упрощенный» налог требуется перечислит на два КБК. Один КБК – для объекта «доходы», другой— для объекта «доходы минус расходы».

Объект «доходы»

Объект налогообложения «доходы»Авансовые платежи и единый налог — 18210501011011000110Пени — 18210501011012100110Штраф — 18210501011013000110

Объект «доходы минус расходы»

Далее таблица с КБК по УСН на 2021 года для тех, кто применяет упрощенную систему с объектом «доходы минус расходы».

Объект налогообложения «доходы минус расходы»Авансовые платежи и единый налог, минимальный налог — 18210501021011000110Пени — 8210501021012100110Штраф — 18210501021013000110

Днем уплаты считают тот день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Убытки упрощенца: что нельзя учесть в 3-м квартале?

У упрощенца по окончании 3-го квартала (равно как и по итогам 1-го и 2-го кварталов) отсутствует описанная в Налоговом кодексе возможность уменьшения нагрузки по упрощенному налогу на полученные ранее убытки — учесть их можно только по окончании года.

Такой вывод основан на нормах налогового законодательства (п. 7 ст. 346.18 НК РФ, пп. 8.5–8.8 Порядка заполнения декларации по налогу при УСН, утв. приказом от 26.02.2016 № ММВ-7-3/[email protected]) и подкрепляется разъяснениями:

- налоговиков (письмо ФНС от 14.07.2010 № ШС-37-3/[email protected]);

- чиновников Минфина (письмо от 26.05.2014 № 03-11-11/24968).

Как вести себя на комиссии по убыткам и чем оправдать убыток, рассказываем тут.

Таким образом, при расчете авансовых платежей по УСН-налогу за 3-й квартал учесть убытки не получится, но при вычислении окончательной суммы налога за год разрешается учесть:

Читайте также: ЕНВД: виды деятельности, попадающие под вмененку, и особенности раздельного учета

- убытки прошлых лет, если при вычислении налога получился отрицательный результат, то есть (Д – Р) < 0;

- разницу между уплаченным минимальным налогом и исчисленной в общеустановленном порядке суммой.

Пример уменьшения налоговой базы по УСН на убыток прошлых лет от «КонсультантПлюс» Организация применяет УСН с объектом «доходы минус расходы». По итогам 2021 г. она получила убыток в сумме 1 000 000 руб. и заплатила минимальный налог в сумме 50 000 руб. Всю сумму минимального налога она может учесть в следующем налоговом периоде, поскольку при убытке налог, начисленный за год в общем порядке, равен нулю (п. 6 ст. 346.18 НК РФ). Смотрите пример полностью в К+. Получите бесплатно пробный онлайн доступ к К+.

Как отразить погашение убытка в бухучете, читайте здесь.