- Что такое журнал учета хозяйственных операций

- Заполняем журнал учета хозяйственных операций в «1С»

- Реквизиты первичных документов

- Заполняем журнал учета хозяйственных операций в бумажном виде

- Порядок составления и образец заполнения с проводками

- Журнал учета фактов хозяйственной деятельности для малых предприятий

- Счета бухучета можно установить самостоятельно

- Итоги

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Формы учета различаются по количеству применяемых регистров, их назначению, внешнему виду и содержанию.

Существуют три основные формы бухгалтерского учета:

- журнал-главная

- мемориально-ордерная

- журнально-ордерная

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит так:

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем — все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер.

Схема учета «журнал-главная» выглядит так:

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая

форма учета, в которой журнал-главная называется

книгой хозяйственных операций

и отдельно ведется ведомость заработной платы.Мемориально-ордерная

форма учета основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами —

мемориальными ордерами

, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом:

Главную книгу при этой форме также называют контрольно-шахматной ведомостью.

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета.

Схема данной формы учета имеет следующий вид:

Однако в этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ. Существует упрощенный вариант данной формы для малых предприятий — с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость

представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит так:

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом:

При журнально-ордерной

форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки (мемориальные ордера) для записи на счетах главной книги.

Накопительные журналы называются журналы-ордера

. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов.

Журнал-ордер выглядит так:

Итоги оборотов за месяц из журналов-ордеров переносятся на счета главной книги, имеющей следующую форму:

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса.

Журнально-ордерная форма учета может быть представлена в следующем виде:

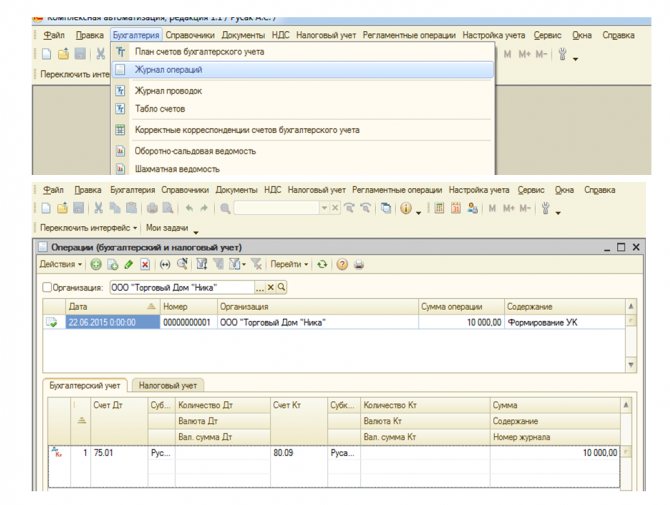

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Читайте также: Кому, когда и как оплачивается учебный отпуск – важные нюансы без нарушения ТК РФЧитайте также: Как вести бухгалтерию для ИП на УСН 6%: пошаговая инструкция

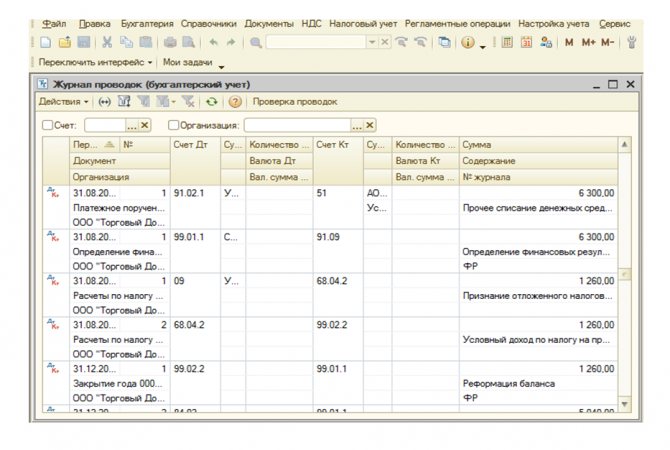

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

Читайте также: 4- ФСС за 9 месяцев 2021: заполнение, сроки сдачи, образец

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Реквизиты первичных документов

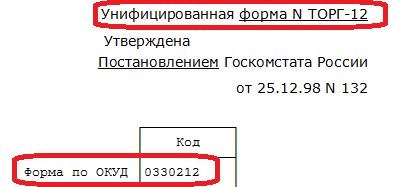

Из приведенного списка видно, что главной формой, на основании которой бухгалтер может смело оприходовать, задокументировать и оплатить краску, является накладная ТОРГ-12. Выглядеть в заполненном виде ее часть, которая касается непосредственно оприходования товара, будет так:

Эта накладная, как и остальная «первичка», имеет обязательные реквизиты, наличие и правильность заполнения которых должен проверить бухгалтер, прежде чем принять документ в работу. К таким реквизитам, в частности, относятся:

- наименование формы и ее код по Общероссийскому классификатору управленческой деятельности (ОКУД) в правом верхнем углу. Этот код необходим только для унифицированных форм. Если бланк разработан самостоятельно, этого реквизита в нем может не быть;

- номер документа и дата его составления. Эти реквизиты важны для документирования, так как позволяют точно определить время совершения сделки. Обычно дату пишут арабскими цифрами: вначале день и месяц, представленные двумя парами цифр, разделенными точкой, затем год четырьмя цифрами;

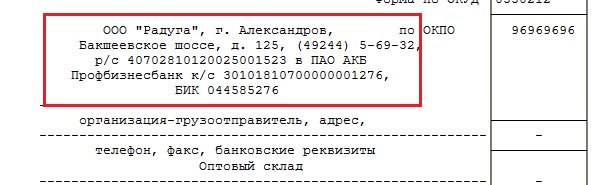

- название компании-поставщика (покупателя), от имени которой составлена форма. А также ее адрес и реквизиты;

- содержание хозяйственной операции, которое должно соответствовать типу и названию формы. Например, накладная ТОРГ-12 предназначена для передачи товарно-материальных ценностей сторонним организациям, и с ее помощью невозможно оформить никакую другую хозяйственную операцию;

- измерители события, которые могут быть указаны в натуральном и денежном выражении. Денежный измеритель используется чаще, так как он является обобщающим, и в нем обычно отображаются все показатели хозяйственной деятельности компании в бухучете;

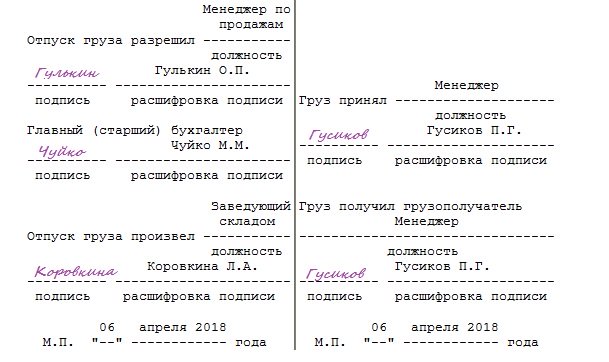

- должности и фамилии, имена, отчества лиц, ответственных за совершение сделки или события и правильность ее оформления, а также их личные подписи.

Также могут применяться дополнительные реквизиты по мере надобности. Но все реквизиты из списка являются обязательными и должны быть в любом первичном документе, иначе принципы документирования будут не соблюдены.

Заполняем журнал учета хозяйственных операций в бумажном виде

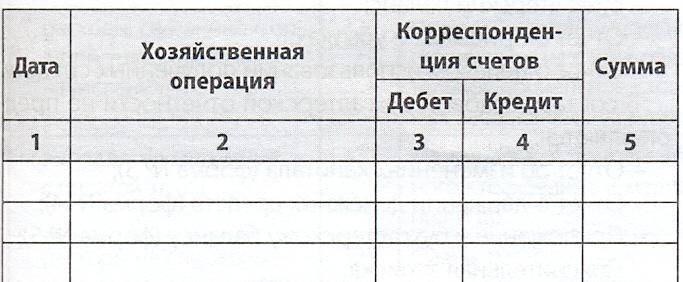

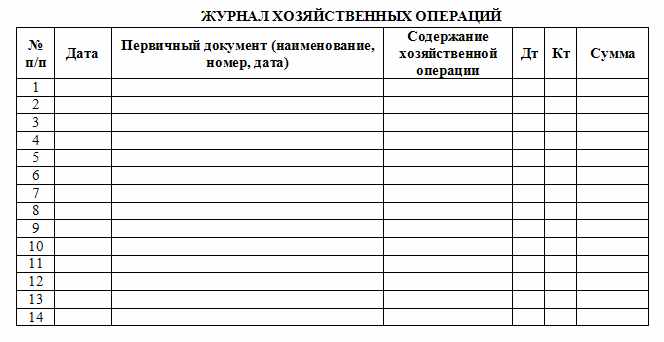

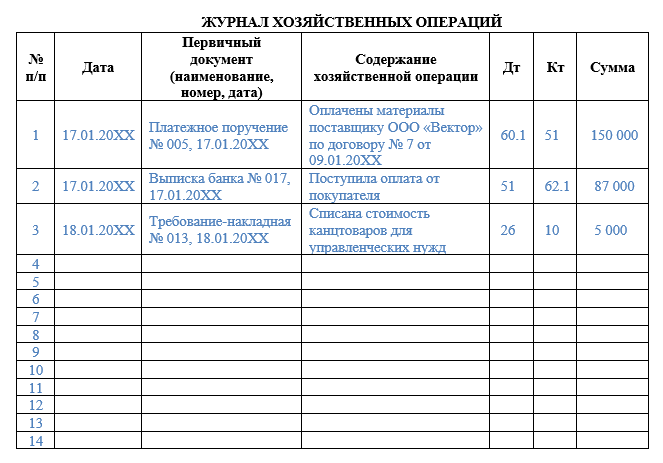

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. журнала учета хозяйственных операций вы можете на нашем сайте.

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Порядок составления и образец заполнения с проводками

В зависимости от того, в каком виде ведется журнал (в бумажном, или электронном), меняется техника его ведения.

Если журнал бумажный, то необходимо исполнить последовательность определенных действий:

- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Эта последовательность остается одинаковой для любой хозяйственной операции.

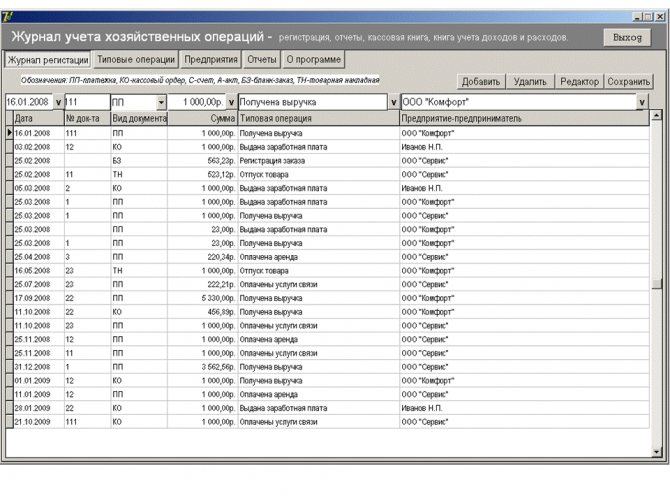

Пример журнала хозяйственных операций в электронной форме.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии – читайте здесь.

В основном последовательность этих действий не меняется при отражении любых хозяйственных операций.

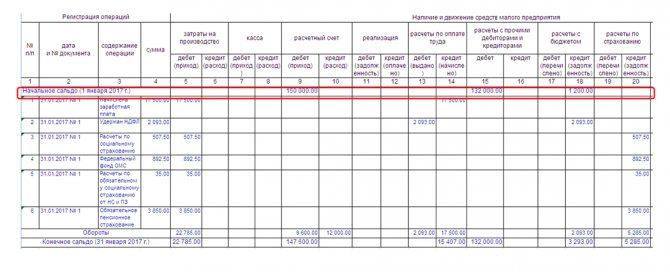

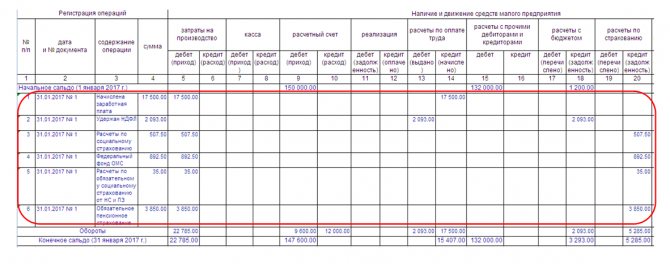

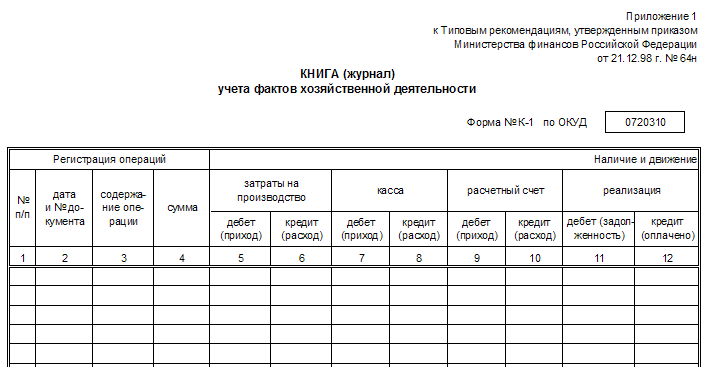

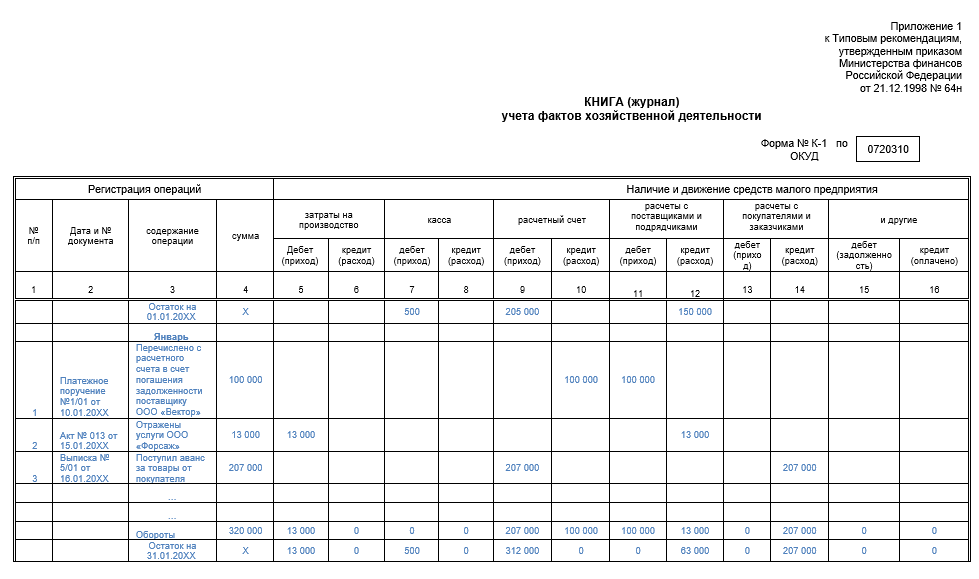

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Читайте также: НДС при импорте из Белоруссии в Россию: нюансы 2021 — 2021

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Счета бухучета можно установить самостоятельно

Инструкция по применению Плана счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н) строго предупреждает: дополнительные синтетические счета можно вводить только для специфических операций и исключительно по согласованию с министерством. Но это предписание не имеет нормативной силы, поскольку Инструкция не зарегистрирована в Минюсте России.

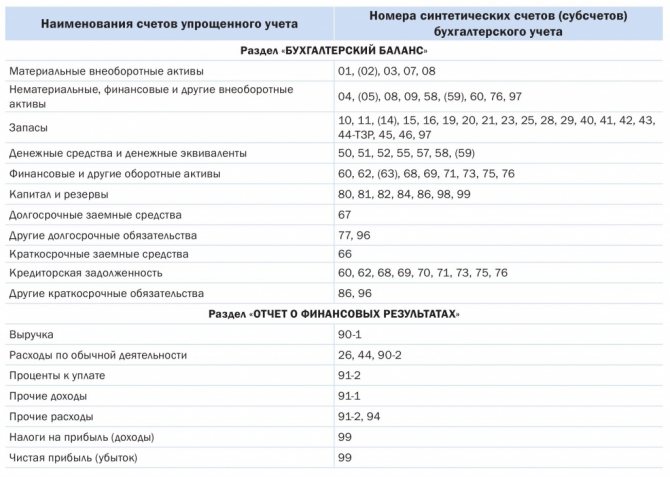

Замечательный шаг в направлении либерализации счетоводства сделал Институт профессиональных бухгалтеров и аудиторов России (ИПБР). В разработанном им документе «Рекомендации для субъектов малого предпринимательства по применению упрощённых способов ведения бухгалтерского учёта и составления бухгалтерской (финансовой) отчетности» (разд. 3.5) в качестве счетов использованы наименования статей упрощенных форм отчетности (прил. № 5 к приказу Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций»). Эти счета ИПБР сгруппировал в Книге (журнале) учета фактов хозяйственной жизни (К-2МП). Сама же Книга представляет собой единственный регистр бухгалтерского учета.

Соответствие счетов упрощенного учета и традиционных счетов мы охарактеризовали в таблице 2.

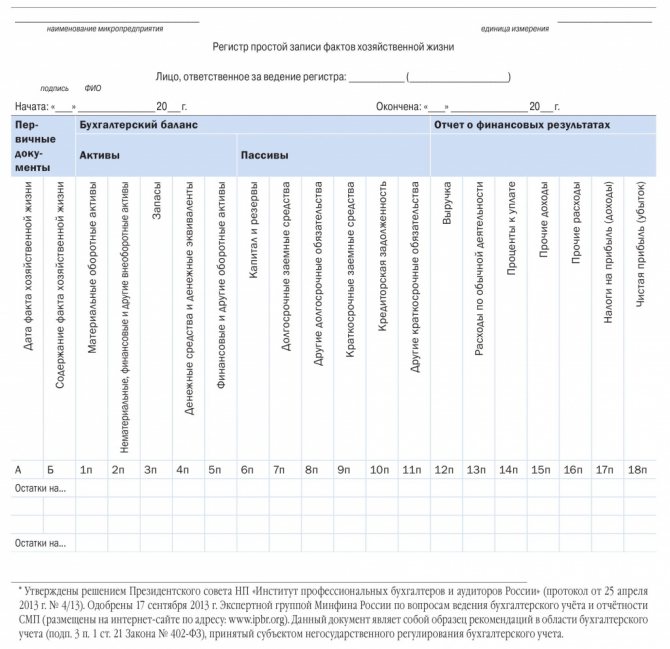

По замыслу ИПБР Книга предназначена для ведения учета по простой системе, однако предложенные примеры ее заполнения свидетельствуют о применении двойной и даже тройной записи (одна и та же сумма отражается по нескольким графам-счетам).

Автор предлагает отказаться от стереотипа двойной записи.

Простая запись знакома бухгалтерам: она применяется для ведения учета на забалансовых счетах и в налоговом учете.

Для учета путем простой записи автор немного изменил форму, разработанную ИПБ (таблица 3).

Подчеркнем: МСФО не содержит требования о применении двойной записи. Это всего лишь формальная техника учета. В международных стандартах обсуждается, как то или иное событие непосредственно в статьях отчетности (например, п. 39–41 МСФО (IAS) 16 «Основные средства», введ. приказом Минфина России от 25 ноября 2011 г. № 160н). А специалисты Минфина России объявили, что намерены разработать новый план счетов, наименования которых будут соответствовать отчетным показателям. Фактически ИПБР так и поступил. В таблице 3 упрощенные счета тоже пронумерованы (номера граф с 1п по 18п, литера «п» обозначает простую запись).

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Источники: приказ Минфина РФ от 21.12.1998 № 64н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.