- Что собой представляет валовая прибыль?

- Отличие валовой прибыли от других показателей финансовых результатов

- Отличие от валового дохода

- Валовая и чистая прибыль

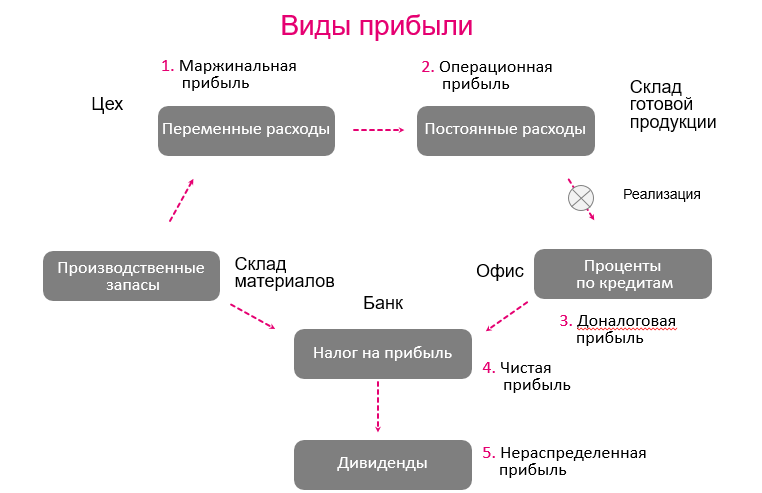

- Отличие от маржинальной прибыли

- Балансовая и валовая прибыль: одно и то же?

- Что влияет на ВП?

- Состав валовой прибыли

- Для чего нужен расчет показателей

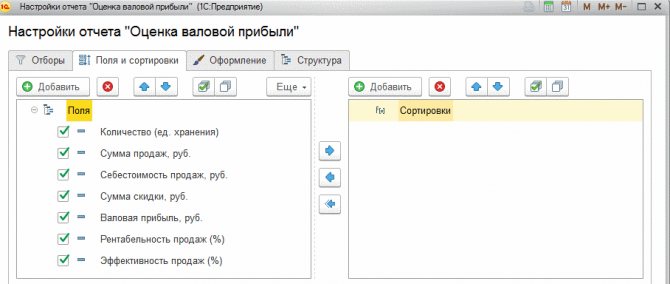

- Формула для расчета валовой прибыли

- Пример

- Особенности расчета

- Для чего необходим расчет валовой стоимости?

- Что такое валовая прибыль и в чем ее отличие от чистой прибыли

- Как увеличить валовую прибыль?

- Товары с высокой маржинальностью

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Как распределяется чистая прибыль между участниками ООО?

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Отличие валовой прибыли от других показателей финансовых результатов

Показатель валовой прибыли существенно отличается от валового дохода, чистой, маржинальной и балансовой прибыли.

Отличие от валового дохода

Валовая выручка (доход) представляет собой все средства, которые предприятие получило от своей деятельности. Этот показатель включает в себя налоговые и другие аналогичные платежи, включенные в цену проданных активов. Величина валовой выручки зависит не только от цены и количества продаж, но и ассортимента продукции, производительности труда, спроса и иных показателей.

Под валовой прибылью понимается разница между суммой выручки от всех видов деятельности и расходов, связанных с ними.

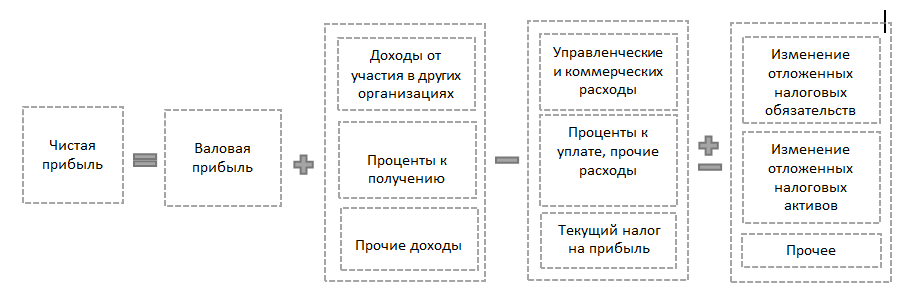

Валовая и чистая прибыль

Между этими показателями существует главное отличие. При определении валовой прибыли в отличие от чистой не учитывают величину налогов, сборов и других аналогичных платежей. Сначала рассчитывают валовую прибыль. После этого вычитанием величины налогов и сборов, начисленных предприятием, определяется размер чистой прибыли.

Отличие от маржинальной прибыли

Понятие маржинальной прибыли тесно связано с понятием переменных расходов, которые прямо пропорциональны выпуску продукции. Это материалы, зарплата рабочих, занятых производством и продажей. Маржинальная прибыль рассчитывается как разница между доходами и переменными расходами организации.

Главное отличие ее от валовой состоит в том, что с помощью этого показателя можно определить оптимальный выпуск продукции по объему и ассортименту, наиболее рентабельный вариант развития производства. Валовая же прибыль характеризует успешность компании в целом.

Балансовая и валовая прибыль: одно и то же?

На первый взгляд валовая и балансовая прибыль – идентичные понятия. Однако это не так. Валовая прибыль, как разность между доходами и расходами от реализации, отражается на счете 90. Балансовая прибыль, как совокупная прибыль до налогообложения, представляет собой сальдо счета 99.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Для чего нужен расчет показателей

Расчет валовой маржи покажет, может ли предприятие покрыть все свои расходы с помощью выручки от продаж. Также коэффициент помогает понять:

Читайте также: Ликбез для ИП: кому не нужна касса в 2021 году, а если нужна — как ее выбрать

- правильно ли компания использует свои деньги;

- что получат акционеры, если компания выплачивает дивиденды из прибыли;

- насколько компания конкурентоспособна.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Что такое валовая прибыль и в чем ее отличие от чистой прибыли

Валовая прибыль считается одним из основных показателей, характеризующих эффективность работы предприятия. Рассчитывается она как разность между:

- нетто-выручкой от основного вида деятельности,

- себестоимостью товаров или услуг.

На основе полученной величины можно косвенно судить о рентабельности предприятия. Косвенно — поскольку принимаемые в расчет показатели не отражают полную информацию.

Так, термин «нетто» применительно к выручке означает, что из нее необходимо вычесть:

Читайте также: Как правильно пройти регистрацию в системе Платон?

- НДС,

- акцизы,

- прочие обязательные платежи (например, пошлины на экспорт).

Показатель себестоимости формируют:

- затраты на производство продукции, оказание услуг;

- покупная стоимость реализуемого товара.

Коммерческие и управленческие расходы в себестоимость не включаются, они отражаются в отчете о финансовых результатах обособленно и участвуют в формировании показателя чистой прибыли (п. 23 ПБУ 4/99).

Собственно, в этом и заключается отличие валовой прибыли от чистой. Первая служит, скорее, для оценки производственных затрат, эффективности ценообразования, окупаемости продукции, поскольку формируется из показателей, имеющих прямое отношению к производству.

В то время как чистая прибыль — конечный финансовый результат деятельности предприятия за отчетный период, исчисляющийся как разница между всеми признанными доходами и затратами (в т. ч. по налогам и обязательным платежам).

С методами расчета валовой прибыли и списком формирующих ее статей можно ознакомиться в статье «Как рассчитать валовую прибыль (формула расчета)?».

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак. Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Товары с высокой маржинальностью

Товар с высокой маржинальностью — это продукция со стабильно большим спросом и низким процентом конкуренции. Такие товары нужны потребителю только по особым случаям, поэтому продавец может сделать наценку. К этой продукции относятся:

- Цветы. Маржинальность этого товара зависит от сезона. К праздничным датам (например, 14 февраля, 8 марта) продавцы делают большие наценки на цветы.

- Хендмейд. Авторские изделия пользуются высоким спросом ввиду своей уникальности. Фактическую стоимость товара знает только автор ручного изделия, поэтому продавец может поднимать цену на свое усмотрение.

- Товары для праздника. Это воздушные шары, свечи на торт, открытки и различные элементы декора. По сравнению с ценами в магазинах, затраты на изготовление таких товаров очень маленькие.

- Бижутерия. Украшения из недрагоценных материалов широко востребованы, так как стоят дешевле ювелирных. Себестоимость бижутерии так же небольшая.