- Коэффициент оборачиваемости активов

- Показатель оборачиваемости активов. Экономический смысл

- Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

- Формула оборачиваемости активов по балансу

- Коэффициент оборачиваемости собственного капитала

- Что показывает коэффициент

- Коэффициент оборачиваемости инвестированного капитала

- Анализ доходности организаций

- Коэффициент оборачиваемости дебиторской задолженности

- Определимся с понятием

- Коэффициент оборачиваемости кредиторской задолженности

- Период оборота

- Оборачиваемость денежных средств

- Расчет коэффициента фондоотдачи для составляющих оборотных активов

- Расчеты с дебиторами

- Оборачиваемость финансов

- Оборачиваемость материальных оборотных активов (запасов)

- Что мы будем анализировать?

- Бесплатная консультация по автоматизации фин. учета

- Автоматизация анализа и управления финансами

- Монитор целевых показателей в 1С:ERP

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

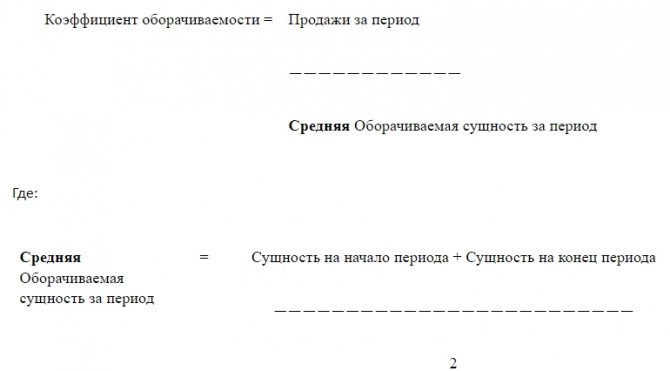

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

или

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг — данные на начало отчетного года; кг — данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читайте также: Выездная налоговая проверка: к кому приходит, что делать

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

Рост ▲ Оборачиваемости активовСнижение ▼ Оборачиваемости активовОбороты предприятия увеличиваются, капитал оборачивается быстрееУменьшается объем продажУвеличивается сумма активов предприятия

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Читайте также: Заявительный порядок возмещения НДС: кто может воспользоваться

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Формула оборачиваемости активов по балансу

В зависимости от целей финансового анализа используют два способа определения оборачиваемости активов:

- Расчет посредством оценки скорости оборачиваемости при подсчете размера оборотных активов на каждый рубль выручки.

- Вычисление периода оборачиваемости, который представляет собой временной промежуток возвращения активов предприятия в производственный цикл.

Формула оборачиваемости активов по балансу выглядит следующим образом:

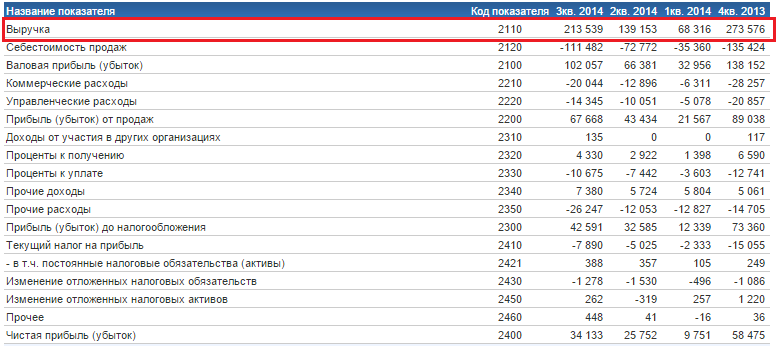

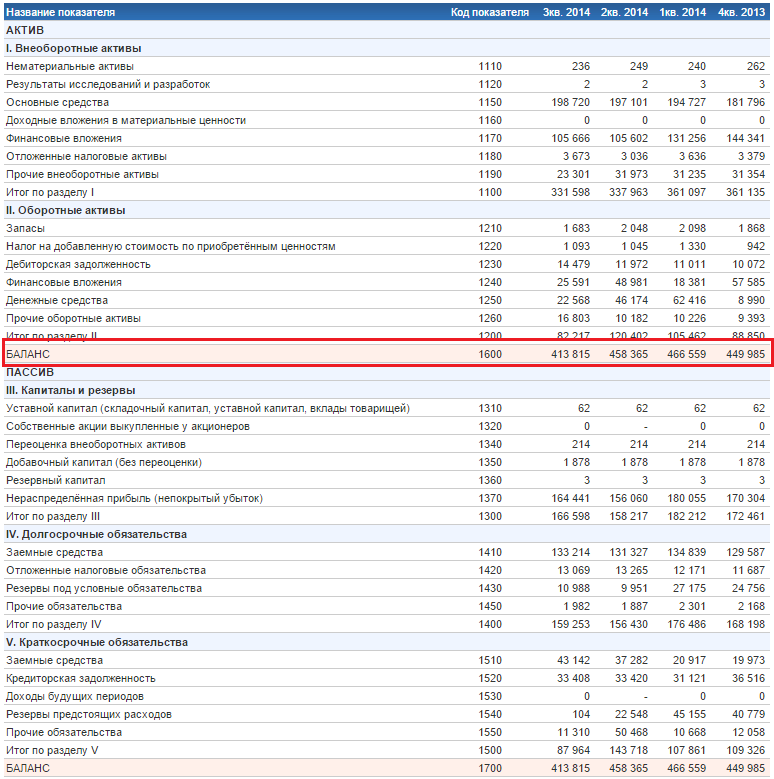

КОА = 2110 / 1600

Здесь КОА – показатель оборачиваемости,

2110 – строка, определяющая сумму выручки из отчета о прибылях и убытках,

1600 – строка, отражающая сумму оборотных активов из бухгалтерского баланса.

Данная формула содержит в себе среднегодовую стоимость активов, котораярассчитывается по соответствующей формуле:

ОА ср = (ОА нп + ОА кп) / 2

Здесь ОА на и ОА кп – суммаоборотных средств на начало и конец периода.

Читайте также: Выездная налоговая проверка: сроки и порядок проведения в 2021 году

При расчете периода оборачиваемости в днях, нужно использовать формулу:

ПО (в днях) = Д / Кобор

Здесь ПО — период оборачиваемости активов,

Д – длительность (чаще всего год, но может быть месяц, квартали др.),

КОА – показатель оборачиваемости.

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

или

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала

. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Что показывает коэффициент

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности — коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия. Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Читайте также: Готов новый К1 для ЕНВД на 2021 год. Во сколько это выльется вмененщикам

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капиталаКик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Анализ доходности организаций

Финансовая и хозяйственная деятельность любого юридического лица, независимо от формы собственности, оценивается посредством анализа абсолютных и относительных показателей ее деятельности. Показатели первой группы экономической нагрузки не несут и имеют сугубо арифметический характер.

Относительные показатели характеризуют, насколько правильно организована финансовая и хозяйственная деятельность предприятия и показывают динамику ее развития. Одним из таких показателей является рентабельность активов, которая рассчитывается путем умножения коэффициента оборачиваемости активов на рентабельность проданной продукции.

Рентабельность проданной продукции является отношением чистой прибыли к выручке, а чистая прибыль в свою очередь представляет собой разницу между полученной выручкой и себестоимостью реализованной продукции.

Таким образом, чем выше показатель фондоотдачи, тем будет большей прибыль организации в отчетном периоде.

Проводим анализ полученных результатов

Чтобы подсчитать какую прибыль получит организация с каждой денежной единицы, вложенной в ее активы, следует чистую прибыть от реализации продукции разделить на среднюю стоимость имеющихся активов (имущества):

Ра = ЧП / САср, где

Ра – рентабельность активов, ЧП – чистая прибыль, САср – средняя стоимость активов.

Точно также рассчитывается и рентабельность оборотных активов.

Для того чтобы сделать полный анализ деятельности предприятия должны быть учтены все группы факторов: фондоотдача, рентабельность продаж, интенсивность эксплуатации ОС, эффективность управления финансами. Постоянный мониторинг деятельности предприятия позволит выработать правильную стратегию развития, направленную на обеспечение финансовой стабильности. Полнота анализа предпринимательской деятельности также зависит от правильности данных, которые предоставляются в отчетной документации.

Наверх

Напишите свой вопрос в форму ниже

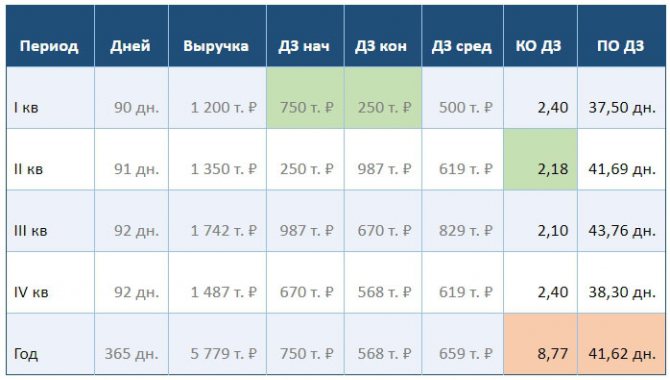

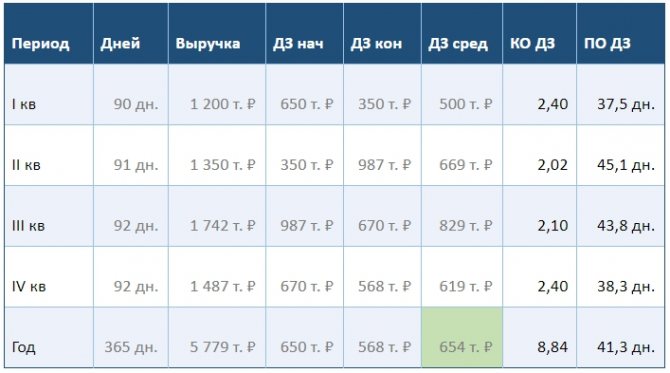

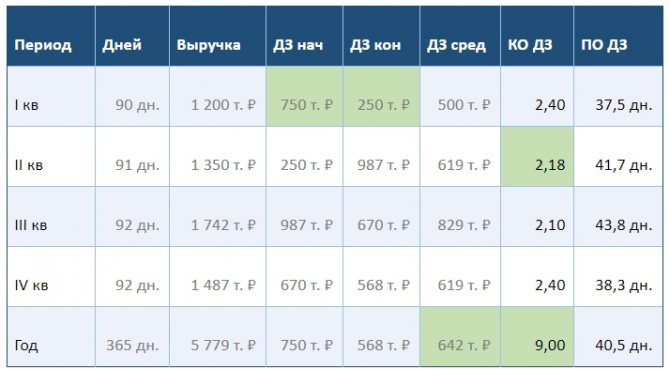

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Определимся с понятием

Оборачиваемость активов предприятия (ОАк) показывает, с какой эффективностью используются собственные средства организации. Показатель рассчитывается на основе данных бухгалтерского учета, а именно из основных форм отчетности — бухгалтерского баланса и отчета о финансовых результатах деятельности компании.

Высчитывается коэффициент оборачиваемости активов (формула по балансу далее) как отношение выручки к усредненной сумме собственных средств за отчетный период. Иными словами, значение дает конкретное денежное выражение выручки, полученной с каждого рубля активов предприятия.

Напомним, что к собственным средствам относят внеоборотные и оборотные активы (материалы, запасы, основные средства, дебиторская задолженность, финансовые вложения и прочее).

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Период оборота

Еще одним наглядным выражением коэффициентов оборачиваемости активов, показывающим эффективность использования капитала, выступает период оборота валюты баланса.

Этот анализ позволяет определить количество дней, за которые происходит весь цикл превращения используемых ресурсов в денежную форму.

Это обратная величина коэффициента оборачиваемости. Ее умножают на длительность периода. Выраженный в днях коэффициент оборачиваемости активов показывает продолжительность полного цикла средств. Он рассчитывается по формуле ТО = 365 /КО, где:

— ТО — период оборота, дней.

— КО — коэффициент оборота активов.

Уменьшение этого показателя является положительным признаком, позволяющим предприятию быстрее получать прибыль от проведения своей деятельности.

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Расчет коэффициента фондоотдачи для составляющих оборотных активов

Коэффициент фондоотдачи для составляющих ОА исчисляется по схеме, аналогичной той, что была использована выше.

Расчеты с дебиторами

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

Рассчитывается этот показатель путем деления общей суммы выручки на среднюю сумму дебиторской задолженности:

КОдз = В / ДЗср

Для исчисления периода, за который дебиторы полностью рассчитываются по счетам, нужно количество календарных дней расчетного периода поделить на коэффициент ресурсоотдачи по дебиторской задолженности.

По такому же принципу рассчитывается и коэффициент оборачиваемости по кредиторской задолженности.

Оборачиваемость финансов

Этот показатель обозначает число оборотов, которые совершили в отчетном периоде денежные средства, находящиеся на балансе юр. лица.

КОдс = В / ДС, где

КОдс – коэффициент оборачиваемости денежных средств, В – выручка, ДС – сумма, находящаяся на счетах и в кассе предприятия.

Если коэффициент имеет тенденцию к снижению, это означает, что работа предприятия организована неэффективно, а высоколиквидные активы используются с замедлением.

Оборачиваемость материальных оборотных активов (запасов)

Правильная организация производственного процесса требует также эффективного использования запасов, расчет которого производится в следующем порядке:

КОзап = В / ЗАП, где

КОзап – коэффициент оборачиваемости запасов, В – выручка, ЗАП – балансовая стоимость запасов.

Увеличение показателя свидетельствует о том, что спрос на реализуемую продукцию находится на хорошем уровне и товар не залеживается на складах. Снижение показателя говорит о том, что маркетинговая политика предприятия плохо организована и требует тщательного анализа.

Анализ этих показателей следует осуществлять не сопоставлением с установленными нормами, а путем рассмотрения их динамики за прошедшие годы и проводя сравнение с деятельностью конкурентов. Так, если показатель не дотягивает до нормы, но при этом на фоне других отчетных периодов он имеет большее значение, это свидетельствует о правильной организации деятельности предприятия и постепенном увеличении оборачиваемости активов.

Что мы будем анализировать?

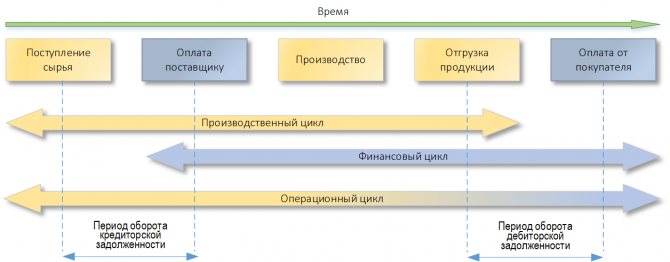

С точки зрения движения товарно-материальных ценностей (то есть оборачиваемости ТМЦ), промышленное предприятие берет сырье, изготавливает готовую продукцию и отгружает ее покупателю. Далее все повторяется. Это производственный цикл, он имеет характеристику «Длительность», которая измеряется в единицах времени.

С точки зрения движения денежных средств, промышленное предприятие берет деньги, имеющиеся у него в распоряжении, и использует их на оплату сырья. Деньги затем возвращаются (обычно, с прибылью) в виде оплаты за готовую продукцию. Это финансовый цикл, он также имеет характеристику «Длительность», которая измеряется в единицах времени. Период времени между отгрузкой продукции покупателю и получением от него оплаты за эту продукцию называется «Периодом оборота дебиторской задолженности».

Указанные события могут происходить в разные моменты времени относительно друг друга. Длительность от самого первого события до самого последнего – это операционный цикл. Если за сырье предприятие рассчитывается с поставщиком с отсрочкой, а покупателю оно также предоставляет отсрочку платежа, то производственный, финансовый и операционный циклы выглядят вот так:

Рис.1 Схема циклов во времени

Чем короче цикл – тем лучше. Но достаточно ли длительности цикла для его исчерпывающей характеристики? По одной лишь длительности невозможно понять, о каких объемах запасов или о каком объеме дебиторской задолженности идет речь. Кроме того, одновременно существуют множество производственных цепочек с разной длительности для разной продукции.

Также для характеристик оборачиваемости ТМЦ и оборачиваемости дебиторской задолженности недостаточно только лишь показателя объема оборота. Например, из таких данных, как «Покупатели должны Х рублей», а «Запасы ТМЦ на складе составляют Y единиц учета на сумму Z рублей», невозможно понять, о каких масштабах производственной деятельности идет речь.

Запасы ТМЦ на сумму Y могут быть избыточными для маленького предприятия и совершенно нормальными для большого. Дебиторская задолженность на сумму Х является нормой для крупной компании и опасной для небольшой. Поэтому, вводя показатель, характеризующий тот или иной оборот, принято соотносить его с продажами предприятия. Другими словами, при анализе разных предприятий или при изменении масштабов деятельности одного предприятия (кризис, рост, увеличение филиалов, сезонные взлеты и падения), важно понимать, сохраняются ли правильные пропорции различных показателей оборачиваемости.

Бесплатная консультация по автоматизации фин. учета

Ответим на все вопросы, подберем решение для любой отрасли и масштаба бизнеса

Узнать больше

Автоматизация анализа и управления финансами

Аналитические отчеты, удобные дашборды, минимальная стоимость внедрения и владения системой

Узнать больше

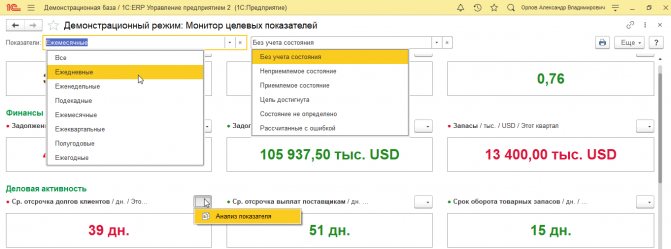

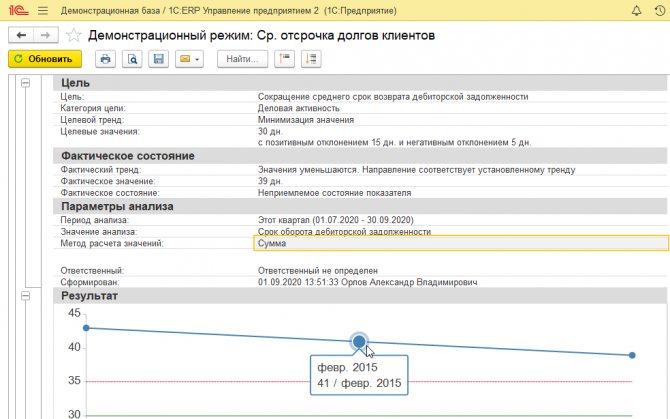

Монитор целевых показателей в 1С:ERP

Еще один инструмент 1С:ERP для контроля и анализа целевых показателей деятельности предприятия. Для анализа доступны не только значения показателей, но и степень достижения поставленных целей. Конфигурация поставляется с 20-ю преднастроенными показателями, имеется возможность добавлять и настраивать пользовательские показатели. При просмотре имеется возможность отбора показателей по периодичности контроля и по состоянию. Монитор имеет специальный режим (Alt-D), который позволяет познакомиться с его возможностями и ничего при этом не испортить.

Рис.4 Мониторинг целевых показателей

По каждому показателю можно получить более подробную информацию с помощью меню «Анализ показателя».

Рис.5 Уточнение показателя

О других инструментах финансового анализа и планирования в 1С можно прочитать на нашем сайте.