- Кого и почему вызывают

- Когда могут вызвать в ИФНС?

- Как происходит вызов

- Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

- Что делать если вызывают в налоговую на допрос

- Когда приходит требование из налоговой о предоставлении пояснений

- Что собой представляет данное требование

- Что делать после получения требования

- Уведомление

- Требование

- Вас вызвали на комиссию в налоговую инспекцию

- Направление информационного письма

- Что делать, если пришло уведомление из налоговой инспекции?

- Если не прийти на заседание «зарплатной» комиссии

- Последующий мониторинг и анализ отчетности налогоплательщика

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Когда могут вызвать в ИФНС?

В подавляющем большинстве случаев «приглашения» от налоговой службы поступают в ходе выездной или камеральной налоговой проверки. Инспекторы стараются придерживаться именно этих периодов, так как при обращении в суд с исковым заявлением на проверяемую компанию ФНС имеет больше шансов выиграть дело.

Все объясняется наличием свежих доказательств виновности хозяйствующего субъекта, если таковые будут найдены. К слову скажем, что обращения в суд со стороны налоговой службы в ходе проверки – это весьма распространенная практика, о чем следует помнить руководству компании.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

Читайте также: Расчет страховых взносов за 2020 год и изменения с 2021 года

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст. 76 НК могут инициировать приостановление операций по банковским счетам.

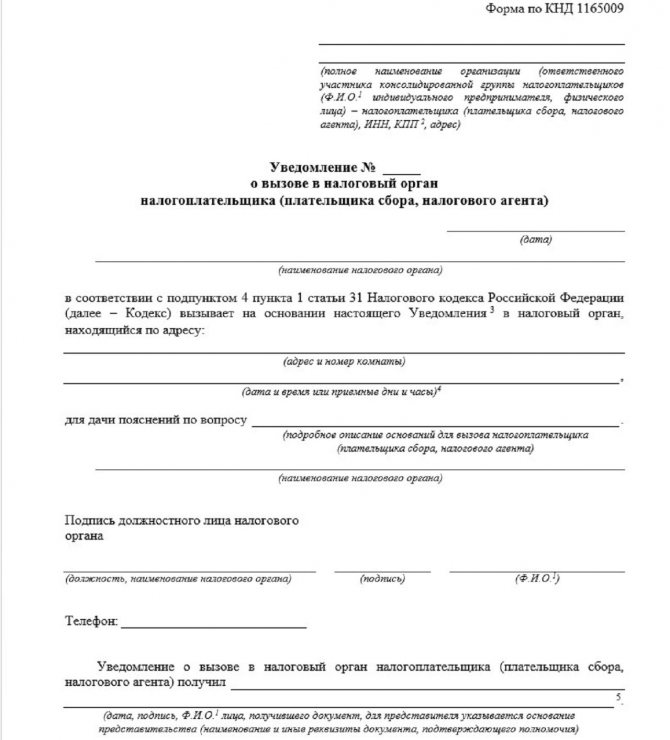

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/[email protected] Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

можно будет в конце статьи.

Поскольку уведомление не содержит данных о том, кто именно должен явиться и дать пояснения, в случае с организацией их может дать как ее руководитель, так и представитель по доверенности. Таким образом компания может направить к налоговикам только своего юриста или бухгалтера.

Что делать если вызывают в налоговую на допрос

При получении вызова на допрос в ФНС рекомендуется придерживаться определенного порядка действий:

- Убедиться в том, что полученное приглашение — это официальный вызов на допрос. Он оформляется в виде повестки. Приглашения других типов, например, в форме телефонных звонков, не являются обязательными для исполнения.

- Ознакомиться с причиной вызова. Она должна быть указана в повестке.

- Собрать документы, которые могут потребоваться для дачи показаний.

- Согласовать время визита в органы ФНС. Оно указывается в повестке и может быть перенесено по уважительной причине.

- Принять решение о том, стоит ли приглашать на допрос юриста. Это не запрещено законом, но в некоторых случаях может привлечь чрезмерное внимание к свидетелю или предмету допроса.

Когда приходит требование из налоговой о предоставлении пояснений

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/[email protected] Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

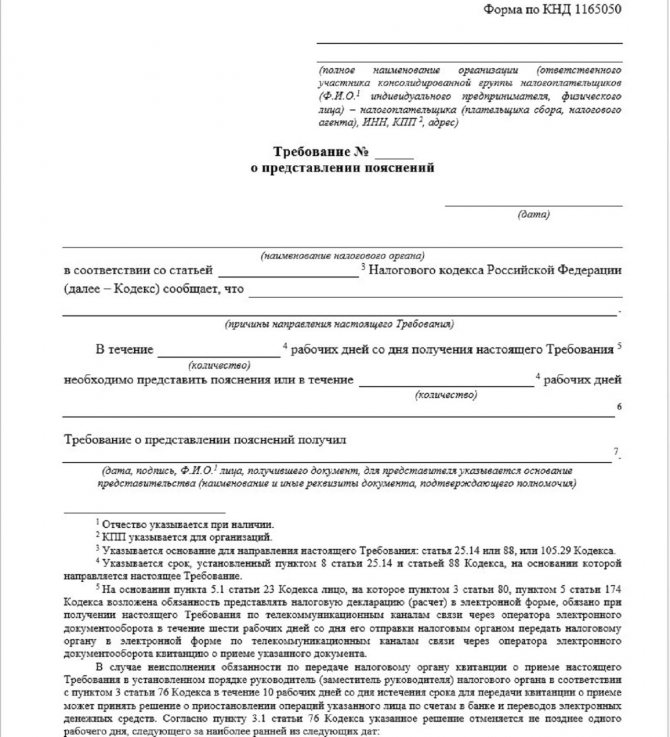

Что собой представляет данное требование

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/[email protected], формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14, или 105.29 НК).

- В сроке, в течение которого необходимо предоставить пояснения.

документа можно будет в конце статьи.

Что делать после получения требования

Если причиной требования стали ошибки и неточности в фискальных данных и расчетах, в ИФНС нужно направить копии документов по деятельности вашей компании либо партнеров (по необходимости) за период, который указан в требовании, плюс сопроводительное письмо с указанием количества его листов и нумерацией (когда их несколько). Копии документов прошивают и заверяют подписью руководителя и печатью организации.

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.

Уведомление

Требование

Правовые документы

- Статья 23 НК РФ. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Приказ ФНС России от 08.05.2015 N ММВ-7-2/[email protected]

- Статья 31 НК РФ. Права налоговых органов

- Статья 19.4 КОАП РФ. Неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа, осуществляющего муниципальный контроль

- Приказ ФНС России от 30.05.2007 N ММ-3-06/[email protected]

- Статья 25.14 НК РФ. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами

- Статья 88 НК РФ. Камеральная налоговая проверка

- Статья 105.29 НК РФ. Порядок проведения налогового мониторинга

Вас вызвали на комиссию в налоговую инспекцию

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/[email protected] комиссии были фактически отменены.

Направление информационного письма

Перед вызовом на комиссию налогоплательщик получает информационное письмо, в котором инспекция отражает выявленные ей обстоятельства, свидетельствующие о занижении налоговых обязательств, и рекомендации по устранению таких обстоятельств (посредством подачи уточненных деклараций, уплаты недоимки по налогам и пр.).

Срок для принятия решения о представлении уточненных налоговых деклараций (расчетов по форме 6-НДФЛ, расчетов по страховым взносам), погашения задолженности по НДФЛ и страховым взносам, представления пояснений, причин и обстоятельств, объясняющих наличие основания для приглашения на комиссию, устанавливается для плательщика в количестве 10 рабочих дней со дня получения информационного письма.

Если компания не предпринимает никаких действий по устранению выявленных инспекцией противоречий, ей направляется уведомление о вызове на комиссию. Как правило, в налоговый орган приглашается именно руководитель организации.

Что делать, если пришло уведомление из налоговой инспекции?

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/[email protected] Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

Согласно подп. 4 п. 1 ст. 31 НК РФ налоговый орган вправе вызывать налогоплательщиков (плательщиков сборов или налоговых агентов) на основании письменного уведомления для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими норм НК РФ, в частности, в рамках заседания «зарплатных» комиссий.

В уведомлении приводятся:

- подробное описание цели вызова налогоплательщика (плательщика сбора, налогового агента);

- дата и время явки;

- адрес инспекции и номер кабинета, куда нужно явиться.

Уведомление о вызове ИФНС может быть передано одним из следующих способов:

- представителю организации лично под расписку;

- по почте заказным письмом;

- в электронном виде по ТКС. В этом случае необходимо в течение шести рабочих дней направить в ИФНС по ТКС квитанцию о приеме уведомления (п. 5.1 ст. 23 НК РФ). Если это не будет сделано, инспекция может заблокировать банковские счета организации (пп. 2 п. 3 ст. 76 НК РФ).

Представлять интересы организации может ее руководитель или представитель, действующий по доверенности (п. 1 ст. 26, п. 1 ст. 27, п. 1 ст. 29 НК РФ).

Если не прийти на заседание «зарплатной» комиссии

Помимо попадания организации/ИП в зону повышенного внимания налоговиков и возможного назначения выездной проверки, неявка в ИФНС по законному требованию повлечет административные штрафы.

Неявка налогоплательщика, налогового агента, плательщика страховых взносов фиксируется в протоколе заседания комиссии.

При неявке налогоплательщика (налогового агента, плательщика страховых взносов) на заседание комиссии по уважительной причине заседание может быть отложено. В этом случае повторно направляется уведомление по форме, утвержденной Приказом ФНС РФ № ММВ-7-2/[email protected]

В случае неявки без уважительной причины надлежащим образом уведомленных плательщиков на комиссию к ним в обязательном порядке применяются меры ответственности, предусмотренные ст. 19.4 КоАП РФ.

Согласно ч. 1 ст. 19.4 КоАП РФ неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), государственный финансовый контроль, должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, влечет предупреждение или наложение административного штрафа:

- на граждан – в размере от 500 до 1 000 руб.;

- на должностных лиц – от 2 000 до 4 000 руб.

Несмотря на незначительные размеры штрафов, вызов в инспекцию лучше не игнорировать. Неявка будет расцениваться как попытка утаить какую-либо информацию и уйти от сотрудничества. Кроме того, налоговики могут решить, что организация не находится по месту своей регистрации, и в отношении плательщика начнут выездную проверку. Также обращаем ваше внимание на то, что сотрудничество с налоговиками в ряде случаев действительно позволяет избежать проверок и доначисления налогов.

Последующий мониторинг и анализ отчетности налогоплательщика

Даже после того, как налогоплательщик побывал на «зарплатной» комиссии и подписал соответствующий протокол, налоговый орган будет осуществлять мониторинг его деятельности. Это обусловлено необходимостью контроля за выполнением рекомендаций, прописанных в протоколе. Если по результатам проведенного мониторинга не будут выявлены положительные тенденции и при этом должностные лица (индивидуальные предприниматели) не представят обоснованные пояснения, весь пакет документов по данным налогоплательщикам будет передан в отдел предпроверочного анализа для рассмотрения вопроса о включении в план выездных налоговых проверок.

Читайте также: Форма ЕНВД 3: заявление о снятии с учета организации

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание