- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

- Базовая доходность и физический показатель ЕНВД

- Заполнение титульного листа декларации

- Переходите с ЕНВД? Подключите Контур.Бухгалтерию

- Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

- Способ представления

- Как рассчитать Единый налог на вмененный доход в 2020 году

- Корректирующие коэффициенты К1 и К2

- Базовая доходность по ЕНВД 2021

- Как определить физический показатель для розничной торговли на ЕНВД

- Изменения в ЕНВД

- Уменьшение взносов при ЕНВД

- Штрафы

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Налог при ЕНВД можно рассчитать, исходя из вмененного дохода, а не из реально полученного. В статье расскажем, что значит базовая доходность ЕНВД и как ее рассчитывать.

С начала 2021 года ЕНВД отменят, последний раз его понадобится рассчитать по итогам 2021 года. Подберите новую выгодную систему налогообложения с помощью нашего бесплатного калькулятора. Мы провели вебинар о переходе с ЕНВД и собрали самые популярные вопросы в статье. Если вы не нашли ответа на свой вопрос — задавайте его в комментариях, мы обязательно ответим.

Базовая доходность и физический показатель ЕНВД

Базовая доходность бизнеса на ЕНВД не зависит от реального заработка. Доходность ЕНВД для всех видов экономической деятельности назначают чиновники, в расчете на единицу физического показателя.

Физический показатель ЕНВД — это единицы, участвующие в получении дохода от деятельности — они устанавливаются для каждого вида деятельности. Например, каждый работник парикмахерской, квадратный метр торговой площади магазина, одно пассажирское место в автобусе и другие показатели.

Читайте также: Статья 223 НК РФ. Дата фактического получения дохода (действующая редакция)

Базовый доход на единицу физического показателя в 2021 году установлен в НК РФ ст. 346.29, где перечислены все виды базовой доходности по видам деятельности.

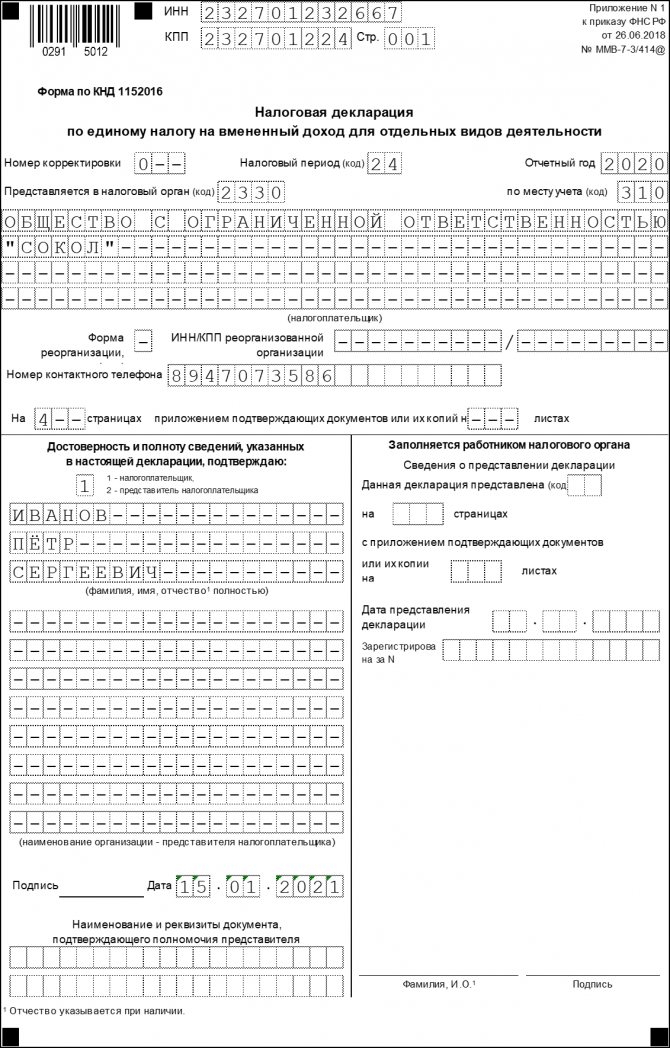

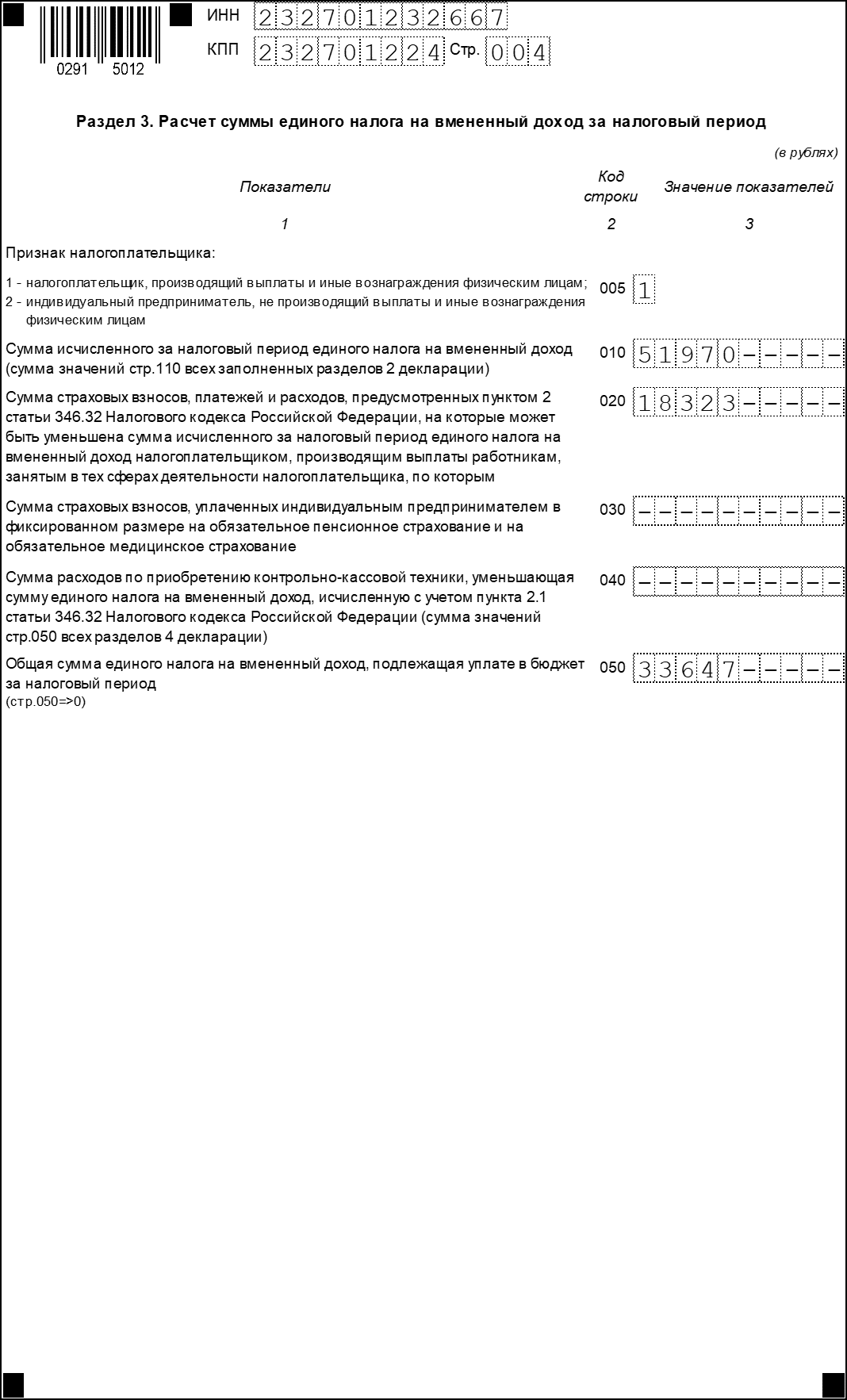

Заполнение титульного листа декларации

Титульный лист декларации имеет типовую форму. Сверху на каждой странице нужно указать ИНН и КПП вашей фирмы. Под названием декларации проставьте номер корректировки. Если декларацию вы подаете впервые, в ячейке поставьте цифру «0––», если подаете уточненную декларацию – «1––», «2––» и так далее.

Далее укажите код налогового периода, за который подается декларация. Перечень этих кодов есть в приложении № 1 к Порядку заполнения декларации (утвержден приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/[email protected]). Если вы подаете декларацию за I квартал, поставьте код 21, за II квартал – 22, за III – 23 и за IV – 24. Затем укажите отчетный год и код вашей налоговой инспекции. Кроме того, впишите код места представления декларации. Возьмите его из приложения № 3 к Порядку заполнения декларации.

В центре страницы запишите полное название своей фирмы.

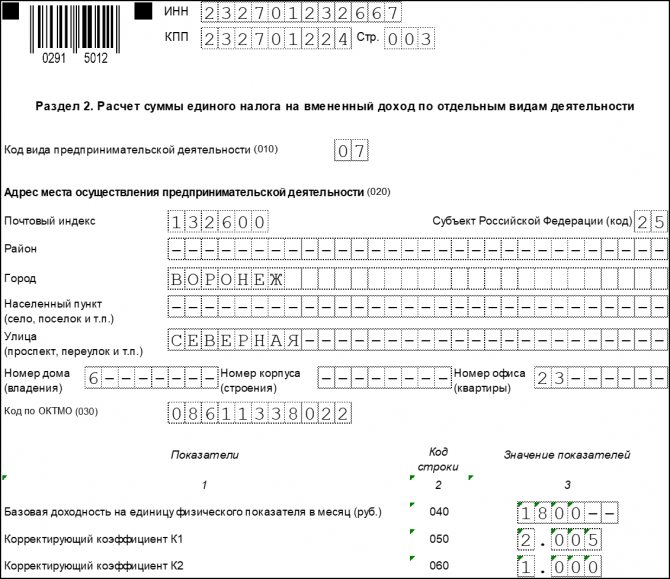

Ниже приведите код вида экономической деятельности. Как неоднократно отмечали финансисты, определение кода вида деятельности, подлежащего переводу на уплату ЕНВД, в том числе в целях заполнения налоговой декларации, возлагается на налогоплательщика (письма Минфина России от 17 июня 2010 г. № 03-11-06/3/86, от 8 июня 2010 г. № 03-11-11/159, от 29 января 2010 г. № 03-11-11/21). Данные коды определяются согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001, утвержденному постановлением Госстандарта России от 6 ноября 2001 года № 454-ст (с 1 января 2021 года – ОК 029-2014, утвержденный приказом Росстандарта от 31 января 2014 г. № 14-ст). Кроме того, укажите количество сдаваемых страниц декларации и подтверждающих документов или их копий, а также номер контактного телефона.

Декларацию должен подписать руководитель или представитель фирмы. Во втором случае необходимо указать наименование документа, подтверждающего полномочия представителя.

После заполнения титульного листа нужно заполнить раздел 2, а затем – раздел 3.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Читайте также: Перечень лекарственных средств для налогового вычета в 2021 — 2021 годах

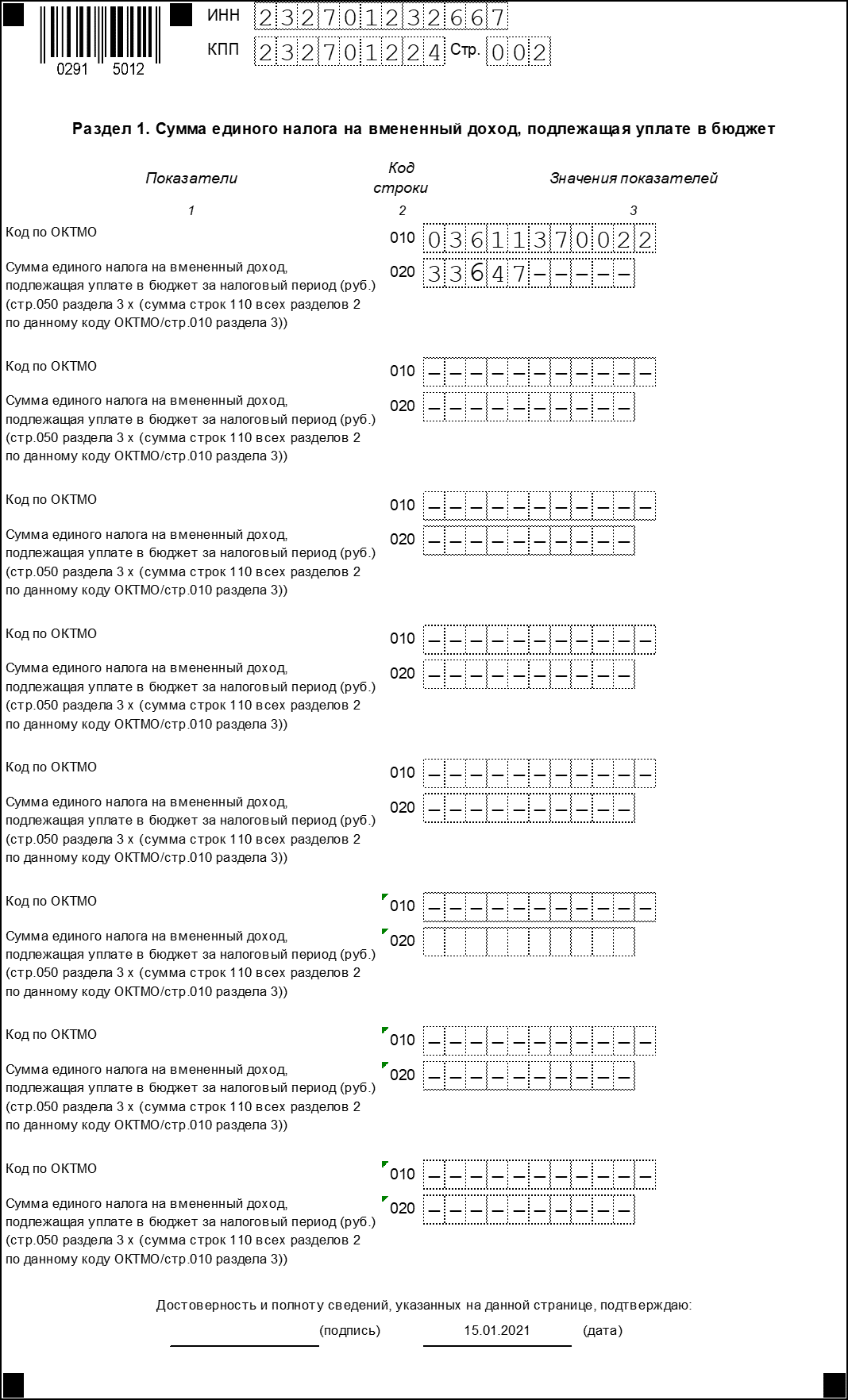

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

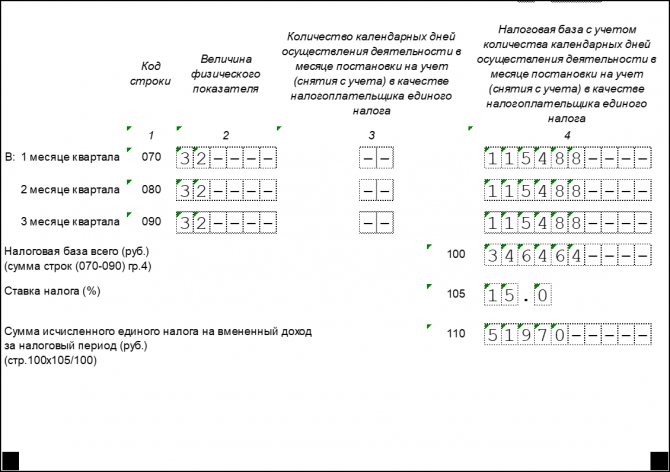

Как рассчитать Единый налог на вмененный доход в 2020 году

Для расчета налога ЕНВД нужно использовать специальную формулу:

ЕНВД = БД × ФП × К1 × К2 × 15%

ЕНВД — размер налога в рублях за месяц; БД — базовая доходность по конкретной деятельности; ФП — физический показатель (число работников, площадь здания и т.д.); К1 — коэффициент дефлятор, устанавливает Правительство РФ; К2 — корректирующий коэффициент, устанавливается местными властями по каждому виду услуг; 15% — ставка налога (может уменьшаться по решению местных чиновников).

В 2021 году коэффициент К1 равен 2,005, в 2019 он был 1,915. Это значит, налоговая нагрузка на предпринимателей на ЕНВД вырастет. Коэффициент К2 в 2021 году может быть от 0,005 до 1, его устанавливают регионы, узнавайте значение в своей налоговой.

Важно! Для отчетности размер налога, рассчитанного по формуле, нужно умножить на 3 месяца, так как отчеты ИП на ЕНВД предоставляют каждый квартал.

Корректирующие коэффициенты К1 и К2

Кроме базовой доходности и физического показателя, в формуле расчета ЕНВД применяются два корректирующих коэффициента.

К1 — коэффициент-дефлятор, который устанавливается правительством РФ на один год.

Напомним, в 2021 и 2021 году К1 не повышался, и оставался на уровне 2015 года — 1,798.

В 2021 году К1 для расчета ЕНВД был повышен впервые после сохранения трехлетнего показателя и составил 1,868.

В 2021 году К1 составлял 1,915.

В 2021 году К1 составляет 2,009.

К2 — коэффициент, который устанавливается местными властями на один год по всем видам услуг.

Читайте также: Новые правила проверок: что и как изменилось с 1 июля

Величину К2 можно узнать на сайте ФНС или в своем отделении налоговой службы.

Базовая доходность по ЕНВД 2021

ДеятельностьФизический показательБазовая доходность в рубляхБытовые услугиЧисло работников вместе с индивидуальным предпринимателем7 500Ветеринарные услугиЧисло работников вместе с индивидуальным предпринимателем7 500Техобслуживание, ремонт и мойка автомобилейЧисло работников вместе с индивидуальным предпринимателем12 000Сдача в аренду мест для стоянки автомототранспорта, а также их хранение на платных стоянкахОбщая площадь стоянки50Перевозка грузовЧисло автотранспортных средств6 000Перевозка пассажировЧисло посадочных пассажирских мест1 500Розничная торговля через торговые сети с торговыми заламиПлощадь торгового зала1 800Розничная торговля через торговые сети без торговых залов и через нестационарные торговые сети, с торговой площадью до 5 м2Число торговых мест9 000Розничная торговля через торговые сети без торговых залов, и через нестационарные торговые сети, с торговой площадью свыше 5 м2Площадь торгового места1 800Развозная розничная торговляЧисло работников вместе с индивидуальным предпринимателем4 500Продажа товаров с помощью торговых автоматовЧисло торговых автоматов4 500Услуги объектов общепита с залом обслуживанияПлощадь зала обслуживания1 000Услуги объектов общепита без зала обслуживанияЧисло работников вместе с индивидуальным предпринимателем4 500Размещение наружной рекламыПлощадь для нанесения изображения3 000Размещение наружной рекламы на устройствах с автоматической сменой изображенияПлощадь поверхности4 000Размещение наружной рекламы при помощи электронных таблоПлощадь поверхности5 000Размещение рекламы в и на транспортеЧисло транспортных средств10 000Услуги по временному проживанию и размещениюПлощадь для временного проживания1 000Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого не превышает 5 м2Количество переданных во временное пользование объектов6 000Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого превышает 5 м2Площадь переданного во временное пользование объекта1 200Сдача земли площадью не более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепитаЧисло сдаваемых участков10 000Сдача земли площадью более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепитаПлощадь переданного земельного участка1 000

Как определить физический показатель для розничной торговли на ЕНВД

Подпунктами 6 и 7 п. 2 ст. 346.26 НК РФ установлено, что система налогообложения в виде ЕНВД может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении:

— розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

— розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Для целей налогообложения ЕНВД стационарная торговая сеть, не имеющая торговых залов, определяется как торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты (ст. 346.27 НК РФ).

Соответственно, если ЦУМ, с которым индивидуальным предпринимателем заключен договор аренды, расположен на территории муниципального образования, на которой введен единый налог на вмененный доход в отношении розничной торговли, то предприниматель вправе применять по этой деятельности указанный режим налогообложения. В связи с тем, что у индивидуального предпринимателя для ведения торговой деятельности отсутствует торговый зал, то его объект относится к стационарной торговой сети, не имеющей торговых залов.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ). Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (п. 2 ст. 346.29 НК РФ).

Физические показатели в зависимости от вида предпринимательской деятельности установлены пунктом 3 ст. 346.29 НК РФ. Для розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов, площадь торгового места в которых не превышает 5 кв. метров, физический показатель установлен как «количество торговых мест».

Изменения в ЕНВД

Базовая доходность налога ЕНВД на 2021 год осталась неизменной, но это совсем не означает, что сумма налога, которую нужно будет заплатить в этом году, будет такой же, как и в 2021 году. Это связано с тем, что в формуле для расчета вмененного налога присутствуют коэффициенты К1 и К2, которые могут меняться. К1 устанавливает Правительство, а К2 — местные власти. Также региональные власти определяют ставку налога, она может быть от 15% до 7,5%.

К таким властям относятся:

- муниципальные районы — представительный орган;

- городские округа — представительный орган;

- законодательные органы — власти городов федерального значения.

Уменьшение взносов при ЕНВД

Если у ИП нет работников, он уменьшает налог на уплаченные страховые взносы «за себя». Индивидуальный предприниматель, у которого есть наемные рабочие, может уменьшить налог на сумму уплаченных взносов (за себя + за работников) в фонды, в размере 50% от рассчитанного ЕНВД.

Автор статьи: Александра Аверьянова

Платите ЕНВД и отчитывайтесь по налогу из облачного сервиса для малого бизнеса Контур.Бухгалтерия. У нас есть простой учет, зарплата, налоги, отчетность, помощь экспертов, напоминания и автоматические обновления. Работайте в сервисе бесплатно первые 14 дней.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.