Относительно недавно в законодательстве Российской Федерации были проведены достаточно серьезные реформы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

Читайте также: Как в бухгалтерском учете отразить ремонт основных средств

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Были сформированы специальные фонды, в которые работодатели, заключающие официальные трудовые договора со своими работниками, ежемесячно делают отчисления. При этом величина этих отчислений достаточно строго регламентируется.

Какие-либо попытки уклониться, либо попросту ошибки влекут за собой достаточно серьезные последствия для индивидуальных предпринимателей, а также юридических лиц, обязанных делать соответствующие взносы.

- Сдать уточненный расчет по страховым взносам необходимо, если…

- Доначисление страховых взносов за прошлые периоды в 2021 году ↑

- За какой период учитывать

- По акту проверки

- Работа в программе 1С

- Подать уточненку надо, соблюдая сроки

- Как сделать уточненку по страховым взносам?

- Способ 2. Использование специальных документов по взносам

- Итоги

Сдать уточненный расчет по страховым взносам необходимо, если…

Уточненка по взносам, как и по налогам, требуется при занижении суммы к уплате в переданном расчете (пп. 1, 7 ст. 81 НК РФ).

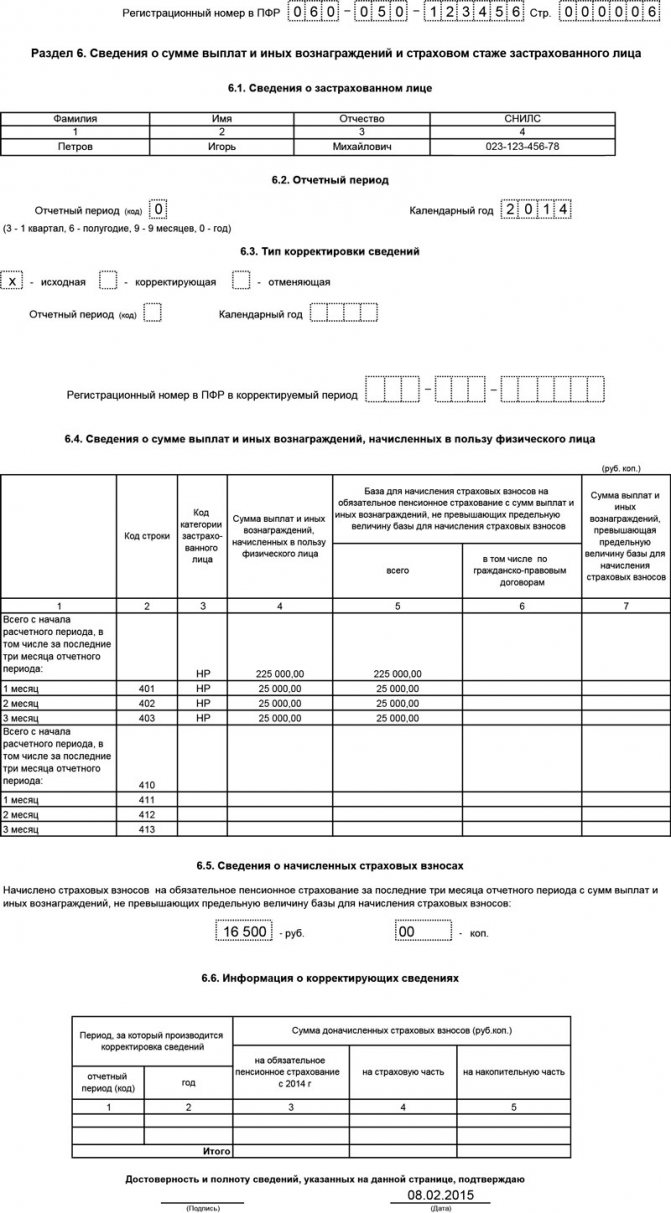

Есть и специальные нормы, которые предписывают внести корректировки в первоначальный расчет (п. 7 ст. 431 НК РФ). Расчет признают непредставленным, если неверно заполнен хотя бы один из следующих показателей в подразделе 3.2:

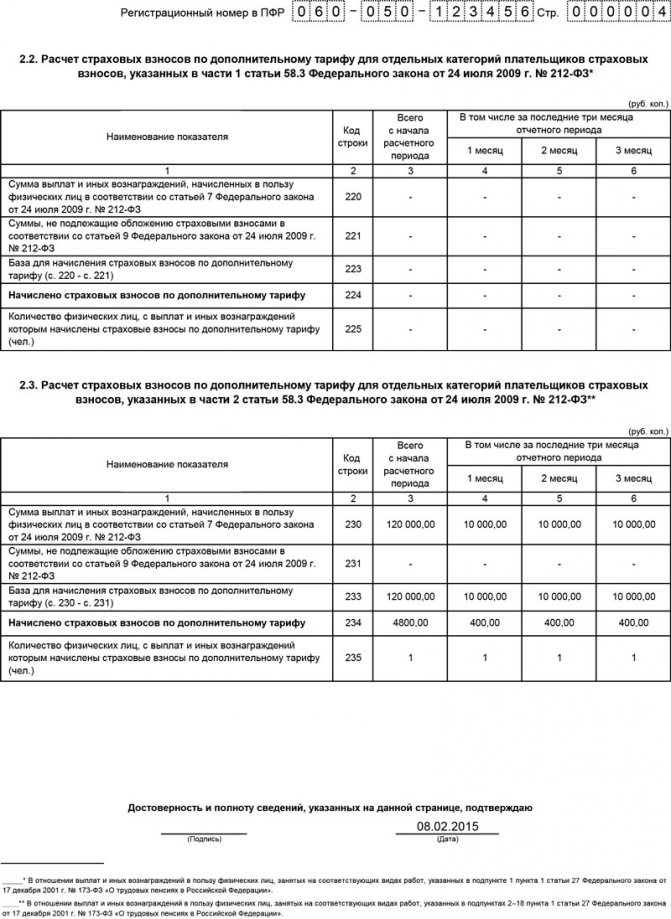

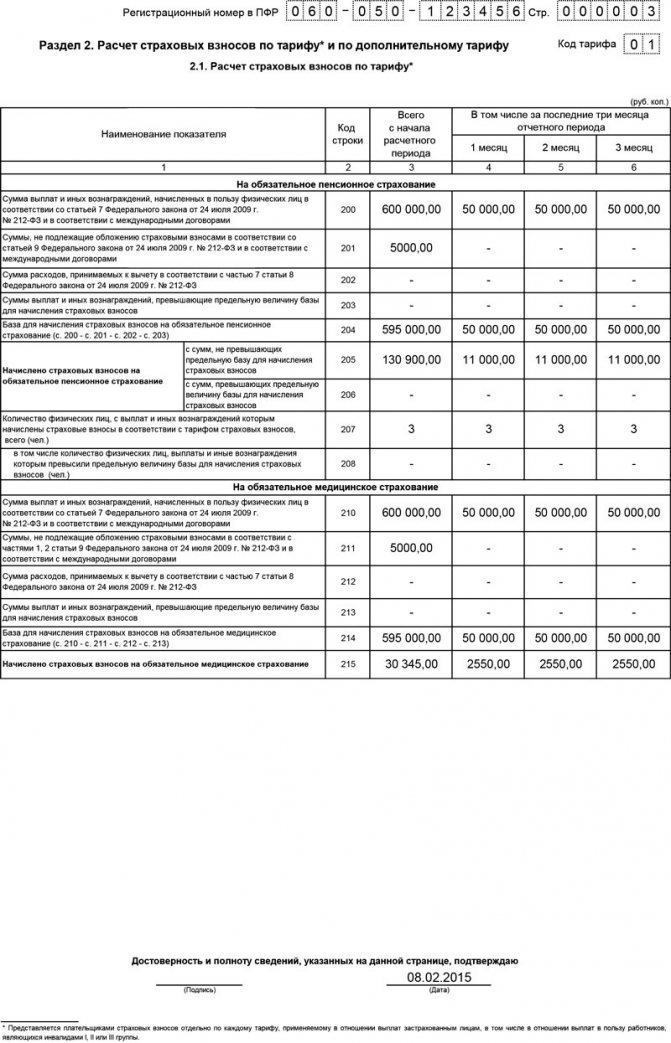

- сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода (строка 210 — в РСВ за 2019 год, либо строка 140 — в РСВ 2020-2021 годов);

- база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы (строка 220 или 150 соответственно);

- сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы (срока 240 или 170);

- строка 250 — итоги по графам 210, 220 и 240 (в РСВ за 2021 год, в новой форме соответствующей строки нет);

- база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода (строка 280 или 200);

- сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы (строка 290 или 210);

- строка 300 — итоги по графам 280, 290 (в РСВ за 2021 год, в новой форме ее нет).

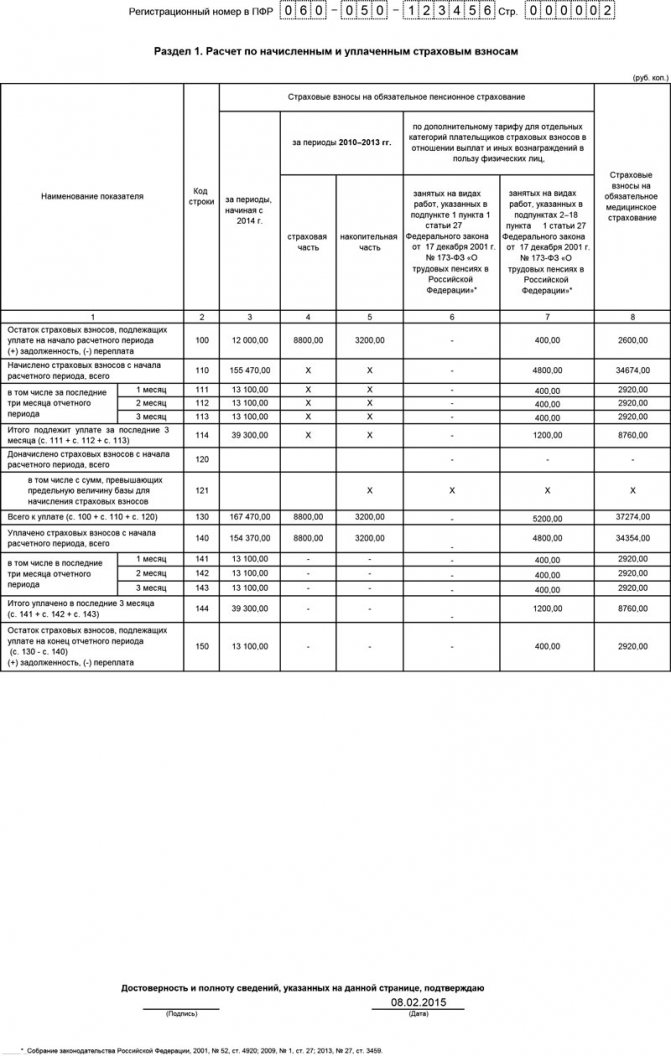

Строка 061 (графы с данными за месяцы) приложения 1 раздела 1 расчета должна быть равна суммам строк 240 (в новой форме строк 170) раздела 3 расчета (также по месяцам).

Ошибка в указании личных данных работников (Ф. И. О., СНИЛС, ИНН) также приводит к тому, что отчет признают непредставленным, о чем плательщику взносов налоговый орган должен направить уведомление. В то же время ФНС выпустила разъяснение, согласно которому указание в отчете неактуальных персональных данных физического лица не препятствует приему отчета, если не мешает его идентифицировать (письмо ФНС РФ от 16.01.2018 № ГД-4-11/574).

Нужно отметить, что ошибки, допущенные при исчислении взносов на обязательное медицинское страхование, не приводят к признанию отчета непредставленным. В случае обнаружении ошибки в этом разделе налоговый орган потребует представить пояснения или уточненный расчет (см. письмо ФНС России от 19.02.2018 № ГД-4-11/[email protected]).

В случае получения уведомления об уточнении налоговой декларации (расчета) или об отказе в приеме налоговой декларации (расчета) и (или) о том, что расчет считается непредставленным, плательщику взносов необходимо представить уточненный расчет (письмо ФНС России от 28.06.2017 № БС-4-11/[email protected]).

Когда уточненка право, а когда обязанность, узнайте здесь.

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

Доначисление страховых взносов за прошлые периоды в 2021 году ↑

Иногда происходят различного рода ошибки из-за незнания законодательства или же умышленно. Нередко страховые взносы не платятся, причем подобное некоторые физические лица практикуют в течение многих лет подряд.

Делать этого не следует, так как подобное может послужить причиной наложения штрафных санкций на работодателя.

Кроме того, впоследствии доначисление страховых взносов за прошлые годы в бюджет все равно необходимо будет осуществить, это неизбежно.

Даже если перечисление соответствующих сумм в пользу фондов осуществляются в установленные сроки и без нарушений, следует в обязательном порядке предварительно разобраться со следующими важными моментами:

Читайте также: Форма НМА-1. Карточка учёта нематериальных активов

- при формировании отчета за прошлые периоды – что именно учитывать;

- касающиеся актов проверки;

- процесс отражения в бухгалтерской отчетности (проводки);

- работа в программе 1С.

Особенно важно правильно отобразить отчетность в бухгалтерских программах. Так как далеко не все операции можно свершить с текущей датой.

Некоторые сложности могут возникнуть при доначислении в 1С 8.2, так как имеются некоторые особенности выполнения данной операции.

За какой период учитывать

Налоговым периодом по взносам во внебюджетные фонды признается один календарный год.

При этом периодами отчетности являются:

- один квартал;

- полугодие;

- 9 месяцев.

При этом ставка за каждый период устанавливается в зависимости от следующих факторов:

- категория плательщика налогов;

- вида фонда, в который осуществляются перечисления;

- величины дохода работника, с заработной платы которого осуществляются выплаты.

Нередко возникают ситуации, когда по какой-то причине взносы не уплачиваются в течение не просто каких-то отдельных периодов отчетности, а годами.

Случается, что иногда индивидуальные предприниматели, ранее работающие без наемных работников и, в последствии, заключившие трудовые договора с физическими лицами, ни разу не платят взносы рассматриваемого типа.

В конечном итоге подобная практика все же обнаруживается, и Федеральная налоговая служба обязывает выполнить соответствующие платежи.

Если какой-либо период будет упущен, то на предприятие или ИП, скорее всего, буде наложен достаточно серьезный штраф.

Видео: страховые взносы

Величина его рассчитывается исходя из суммы задолженности перед внебюджетным фондом – в законодательстве обозначены соответствующие процентные ставки.

По акту проверки

Иногда необходимость осуществить доначисление страховых взносов за прошлые периоды в ФСС возникает после проведения камеральной проверки.

При этом основанием, подтверждающим необходимость свершения данного действия, является составленный аудиторами акт проверки. В некоторых случаях сам процесс доначисления вызывает некоторые затруднения.

Причем в большинстве случаев проблема заключается не в изыскании средств, а именно в процессе отражения платежа непосредственно в бухгалтерской отчетности.

Читайте также: Возникает ли у организации-заёмщика доход при возврате беспроцентного займа?

Тем не менее, все предписания составленного аудиторами акта следует выполнить в обязательном порядке.

В противном случае возможны серьезные проблемы с Федеральной налоговой службой. Правка осуществляется в РСВ-1.

Отражение в бухгалтерском учете При осуществлении платежей-доначислений необходимо в обязательном порядке отразить данные операции в бухгалтерском учете. Делается это следующим образом:Дебет СубсчетКредит Субсчет91 «Прочие расходы»68 «Доначисление взносов»99 «Доначисление взносов»68 «Доначисление взносов»99 «Штрафы по взносам во внебюджетные фонды»68 «Штрафы по взносам во внебюджетные фонды»

Следует помнить, что до момента признания судом какого-либо должностного лица виновным в нарушении положений налогового кодекса, оно остается невиновным.

При этом неправильное отражение, согласно п.2 ПБУ 22/2010 признается не нарушением, а ошибкой.

Потому если при отражении доначислений были допущены какие-либо неточности, то подобные прецеденты ничем страшным налогоплательщику не грозят.

Работа в программе 1С

Порой некоторые сложности возникают по причине необходимости отражать доначисления в специальной бухгалтерской программе 1С ЗУП – зарплата и управление.

Внесение данных согласно составленному акту проверки осуществляются по каждому работнику, данная операция выглядит следующим образом:

- открываем приложение;

- находим сотрудника, по доходу которого следует выполнить доначисление;

- открываем меню в разделе «начисление»;

- появится новое окно – кликаем на вкладку «налог»;

- кликаем на «Облагается, код дохода»;

- выбираем тип отчислений (наименование внебюджетного фонда).

Таким образом, осуществляется внесение всех необходимых данных в программу 1С. Если возникают какие-либо ошибки в процесс работы программы, то следует обратиться к системному администратору.

Какой КБК действует при уплате страховых взносов ИП за себя в 2020 году узнайте из статьи: страховые взносы ИП за себя. Какой шифр плательщика страховых взносов страхователя ФСС, читайте здесь.

Где находится вход в личный кабинет плательщика страховых взносов, смотрите здесь.

В большинстве случаев нежелание программы работать нужным образом вызвано действиями самого бухгалтера.

Подать уточненку надо, соблюдая сроки

Расчет по страховым взносам положено сдать до 30-го числа месяца, следующего после окончания квартала. Уточненка, поданная раньше этой даты, будет означать, что расчет сдан на дату уточнения, то есть своевременно (п. 2 ст. 81 НК РФ). Исправления после отчетной даты могут привести к начислению пеней и штрафу, если сумма взносов увеличилась. Чтобы вас не оштрафовали, надо перечислить недоимку и пени раньше, чем подавать уточненный расчет. Как и в случае с налогами, сделать это следует до того, как ошибку обнаружат сами контролеры или же будет назначена выездная проверка за данный период.

Если исправления требуются в разделе 3 расчета, который затрагивает персонифицированный учет, нужно соблюдать прописанные сроки. Ведь такие ошибки делают расчет непредставленным (о чем говорилось выше).

После получения расчета с ошибками контролеры направят уведомление. Для внесения правок отводится 5 дней. Считать нужно с даты отправки уведомления в электронном виде. Если оно было на бумаге, тогда срок для уточнения составит 10 дней (п. 7 ст. 431 НК РФ). Дни, как обычно, рабочие.

Соблюдение этих сроков избавляет от санкций за несвоевременную подачу расчета. Датой сдачи отчетности будет день подачи первоначального варианта. В противном случае последуют штраф от 1 000 руб. до 30% от суммы взносов по данным расчета (п. 1 ст. 119 НК РФ) и ставшая возможной блокировка счета.

Больше о сроках подачи обязательного уточнения и их последствиях читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Штраф за просроченный ЕРСВ платят тремя платежками.

Как сделать уточненку по страховым взносам?

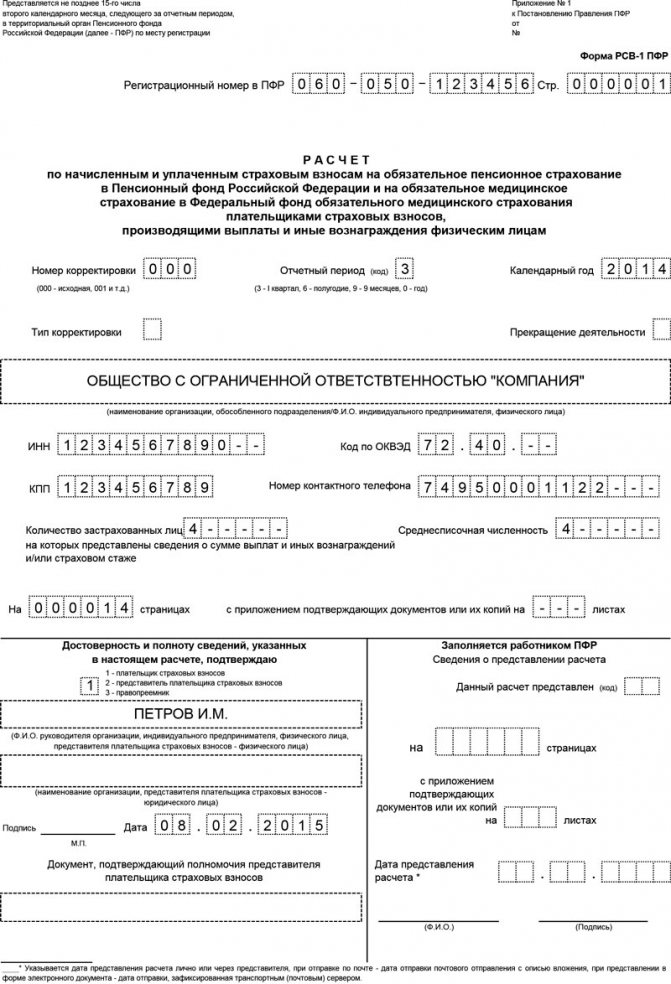

Чтобы решить, как сделать уточненный расчет по страховым взносам, используйте для начала ту же форму, что и отчетность с ошибкой.

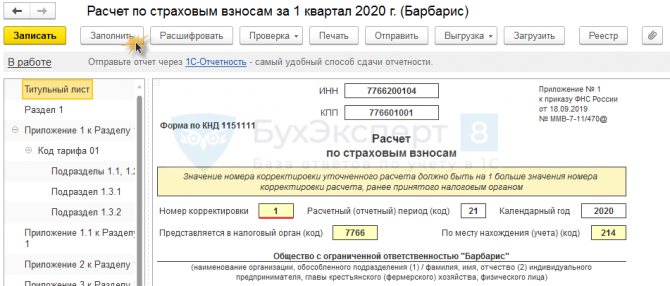

Так, действующая по годовой РСВ 2021 года включительно форма приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/[email protected]

А с периодов 2021 года применяется новая форма РСВ и порядок его заполнения, утвержденные приказом ФНС от 18.09.2019 № ММВ-7-11/[email protected]

При заполнении уточненки на титульном листе отразите порядковый номер корректировки: 1,2,3…. Чтобы заполнить уточненный расчет, нужно перенести из первоначального все данные, которые не требуют исправления, а также показатели, в которых исправлены ошибки.

Исключением является раздел 3. В нем при корректировке заполняют данные только на тех, по кому допущены ошибки. Информацию по физлицам, все данные по которым были изначально заполнены верно, повторно подавать не нужно. При этом порядковый номер «корректируемого» физлица нужно указывать такой же, как стоял в первичном расчете (п. 1.2 Порядка заполнения РСВ, см. также письмо от 10.01.2017 № БС-4-11/[email protected]).

Также нужно учитывать, что порядок внесения исправлений в раздел 3 зависит от вида исправляемой ошибки.

Если ошибка в сведениях о работнике (ИНН, СНИЛС или Ф.И.О.), в уточненке на него нужно заполнить два раздела 3 (п. 21.4 Порядка заполнения РСВ, письмо ФНС от 25.08.2020 № АБ-4-11/[email protected]):

Читайте также: Как в справке 2 ндфл отразить пособие по беременности и родам

- в первом разделе 3 в поле 010 надо поставить 1, перенести все данные из подраздела 3.1 так как они были указаны с ошибкой, в подразделе 3.2 везде поставить прочерки (т. е. надо обнулить взносы на работника с ошибкой);

- во втором разделе 3 в поле 010 ставится прочерк, в подразделе 3.1 указываются правильные сведения о работнике, а в подразделе 3.2 данные его выплатах и взносах.

При исправлении других ошибок (например, в сумме выплат или взносов) ничего не обнуляется, раздел 3 заполняется один раз с указанием только верных сведений, а в поле 010 ставится прочерк.

Пошаговую инструкцию по внесению корректировочных сведений в раздел 3 РСВ привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

См. также:

- «При увольнении с работника удержаны лишние отпускные — как отразить в ЕРСВ и 2-НДФЛ?»;

- «РСВ: ошибка в ОКТМО требует уточненки?».

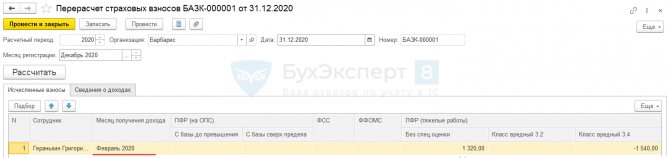

Способ 2. Использование специальных документов по взносам

Для обновления данных регистра по доходам для взносов можно воспользоваться одним из специальных документов по учету взносов:

- Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов);

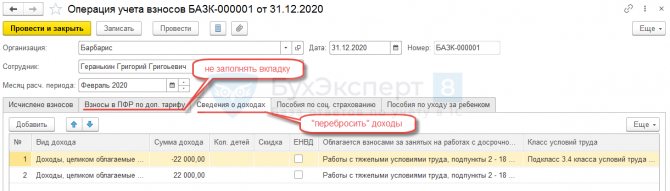

- Операция учета взносов (Налоги и взносы – Операции учета взносов).

Отличия использования документов будет в том, что в Перерасчете страховых взносов можно не только внести информацию по доходам, но и пересчитать взносы автоматически. В Операции учета взносов суммы взносов придется вносить вручную.

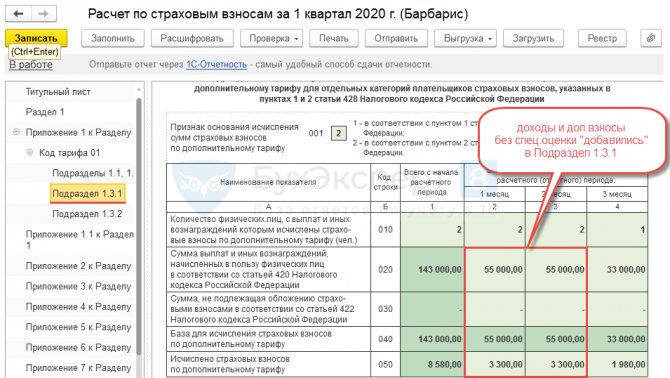

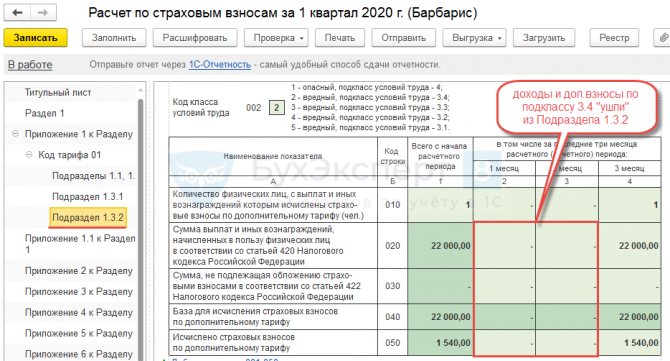

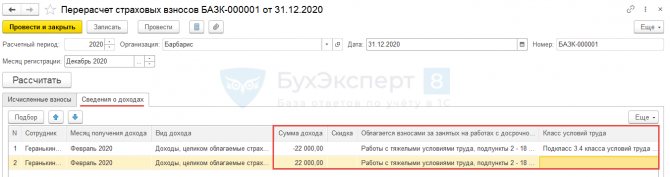

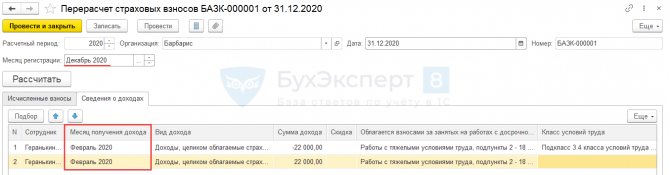

Воспользуемся документом Перерасчет страховых взносов и на вкладке Сведения о доходах «перебросим» суммы доходов с заполненного Класса условий труда на незаполненный. При этом в колонке Облагается взносами за занятых на работах с досрочной пенсией значения будут одинаковыми.

В нашем примере суммы доходов «перебрасываются» в декабре 2020 г. за февраль 2021 г.

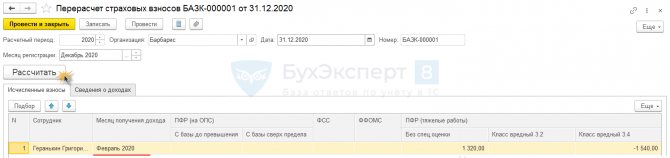

По Месяцу регистрации (в примере это декабрь 2020 г.) будет определяться месяц, в котором попадут:

- проводки по пересчитанным взносам,

- суммы взносов в отчете Анализ взносов в фонды.

Месяц получения дохода влияет на то, в каком периоде отражаются данные в РСВ (в нашем случае — в феврале 2021 г.)

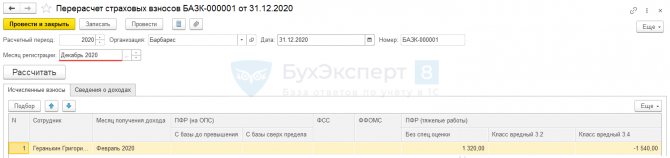

На вкладке Исчисленные взносы по команде Рассчитать в документе автоматически перерасчитаются взносы за февраль 2021 г.

Однако можно и не пересчитывать взносы в документе Перерасчет страховых взносов. В этом случае перерасчет автоматически произойдет в документе Начисление зарплаты и взносов при очередном расчете зарплаты. Это же случится и при использовании документа Операция учета взносов, если в нем «перебросить» только доходы и не вносить информацию по взносам на вкладке Взносы в ПФР по дом.тарифу.

Итоги

Если в поданном расчете по взносам вы обнаружили ошибку, из-за которой они оказались недоплаченными, подайте уточненку. Сделать ее следует на бланке той же формы, что и отчетность, которую нужно исправить, с указанием номера корректировки на титульнике. Как сдать уточненный расчет по страховым взносам? Здесь играет роль количество работников: если их больше предусмотренного НК РФ лимита — в электронном виде, если равно или меньше — либо на бумаге, либо по ТКС.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 18.09.2019 № ММВ-7-11/[email protected]

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.