Развивать бизнес, оперируя только наличными, у предпринимателя не получится – придётся открыть счёт в банке для ИП. Это позволит существенно расширить число контрагентов, контролировать денежные поступления и списания, а также получить массу клиентов, предпочитающих расплачиваться картой. Есть ещё одна причина: лимит на операции с наличными в рамках одного договора составляет всего 100 000 руб. Ниже мы подробно расскажем, как открыть расчетный счет для ИП в 2021 г.

Откройте расчётный счёт в банке-партнёре через сервис 1С-Старт и получите 1500 рублей в подарок.

- Как выбрать банк для ИП

- Зачем ИП расчётный счёт

- Какие платежи взимает банк с владельца счёта

- Какие плюсы у расчётного счёта

- Уплата налогов и страховых взносов.

- Снятие наличных денег для личных нужд

- Выплата заработной платы

- Пополнение оборотных средств

- Оплата личных расходов

- Конвертация денег в электронные валюты и обратно

- Эквайринг

- Что нужно, чтобы открыть счёт в банке для ИП

- Итог

- Какие документы оформляются при открытии счёта

- Сколько ждать ответа из банка

- Что нужно сделать сразу после открытия счета

- Можно ли ИП пользоваться личной картой

Как выбрать банк для ИП

Расчётный счёт ИП – это не просто инструмент для работы с денежными средствами, но и показатель серьёзности бизнеса. Через счёт проходят денежные средства, задействованные в бизнесе, и это не личные деньги физлица. Такими они могут стать только в том, случае, если ИП снимет их со счёта или переведет на карту физлица с пометкой «на личные нужды».

При выборе банка для ИП значение имеют следующие моменты.

- Удалённость от места работы. Планируете оформлять денежные переводы обычными бумажными платёжками, регулярно забирать выписки и сдавать наличку? Тогда нужно подобрать банк в ближайшей доступности от рабочего места или по пути из дома на работу.

- Режим работы. Чем длиннее рабочий день в банке, тем лучше. Для клиентов интернет-банкинга этот нюанс также важен – все операции, даже электронные, проводятся строго в рабочие часы банка.

- Наличие интернет-сервиса. Самый удобный банк для ИП – электронный. Не нужно никуда бежать с платёжками и постоянно звонить операционисту с просьбой проверить поступления. Достаточно открыть на компьютере нужную страницу и регулярно её обновлять в любое время и из любого места. Некоторые банки предлагают мобильные версии онлайн-банка для планшетов и смартфонов.

- Дополнительные бизнес-инструменты. В рамках интернет-сервиса крупные банки предлагают встроенные консультационные продукты – формирование платёжек, проверка контрагентов, получение выписок, справок, сверок и т.д.

- Удобный тарифный план. Можно выгодно открыть счёт в банке для ИП, сравнив предложения и выбрав минимальный тариф. Но обязательно проверьте, что за ним стоит. Банки берут плату и за открытие счёта, и за его ежемесячное обслуживание. Бесплатное открытие часто подразумевает не самые дешёвые тарифы, так же, как и спецпредложение с безвозмездным обслуживанием в течение 1-2 или 3-х первых месяцев. Заранее оцените, во что обойдется ежемесячное обслуживание по истечении льготного периода.

Банк для ИП должен обладать надёжной репутацией, высоким рейтингом, состоять в реестре ЦБ РФ и являться членом системы страхования вкладов. По мнению аналитиков, этим критериям в 2021 году соответствует Альфа-Банк, Тинькофф, Сбербанк, Промсвязьбанк, Модульбанк, Точка. Они предлагают наиболее выгодные условия сотрудничества для предпринимателей.

Зачем ИП расчётный счёт

Закон не обязывает предпринимателя открывать расчётный счёт. Можно работать только с наличностью, но есть ряд неудобств.

Во-первых, лимит по наличным расчётам — 100 000 рублей (Указание ЦБ РФ от 07.10.2013 № 3073-У). Вы не сможете купить или продать товар контрагенту на сумму больше этой. Единственный вариант — платежи по квитанции через отделение банка. Это отнимет время, а банк возьмет комиссию.

Во-вторых, без счёта нельзя подключить эквайринг, что актуально кафе и магазинам. Большинство людей привыкли оплачивать товары картой через терминал. А если его не будет, большая часть покупателей уйдет в заведение через дорогу, где платежи картами принимают.

В-третьих, без расчётного счёта ИП закрыт доступ к крупным сделкам и госзакупкам.

Без счёта предприниматель может работать только в первое время, когда доходы и расходы минимальны. Но для развития без счёта не обойтись. Читайте подробнее «Зачем ИП расчётный счёт».

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

Какие плюсы у расчётного счёта

Помимо отсутствия ограничительной планки по платежам, ИП получает и другие возможности. Что хорошо, при реализации большинства из этих возможностей, ИП даже не требуется лично приходить в отделение банка. Что очень удобно.

Вот самые популярные операции, проводимые с помощью открытого в банке расчётного счёта.

- Уплата налогов и страховых взносов.

- Снятие наличных денег для личных нужд.

- Выплата заработной платы.

- Пополнение оборотных средств.

- Оплата личных расходов.

- Конвертирование средств в электронные валюты и обратно.

- Эквайринг.

Рассмотрим каждую операцию чуть подробнее

Уплата налогов и страховых взносов.

Часто открытие расчётного счёта совершается именно для реализации этой возможности. Хотя совершать уплату можно и без счёта — с помощью квитанции в Сбербанке, внесения наличных или вообще посредством личного счёта. Но налогоплательщик обязан сам присутствовать при этом, как не удивительно. Потому что в ином случае, даже если за вас это будет делать человек с доверенностью, ФСН может не засчитать внесения налогов так как был факт платежа от стороннего лица. А там и до штрафов с процентами в виде пени недалеко.

От типа налогообложения тоже многое зависит. Большинство ИП, действующих на ЕНВД совершают операции именно с расчётного счёта, а вот предприниматели на «упрощёнке» часто счётом не пользуются и его вообще не имеют. Та же ситуация с патентами. «Ипэшникам» купившим патент просто нет необходимости платить налоги, а соответственно и иметь расчётный счёт ради этого.

Снятие наличных денег для личных нужд

Такая операция носит название «обналичить прибыль» и выполняется двумя способами. Первый — наличные снимаются со счёта. Второй — средства переводятся на личный счёт. Часто используют такую услугу кредитных организаций как корпоративная банковская карта, которая привязывается к расчётному счёту.

Выплата заработной платы

Тем, кто пользуется расчётным счётом именно для этого, стоит помнить, что деньги перечисляемый с р/с облагаются налогами. Поэтому вряд ли будет выгодно просто перечислять их «в помощь» родственникам.

Пополнение оборотных средств

Если на расчётный счёт вносятся личные средства, то это не рассматривается как доход предпринимателя. А потому не будут и облагаться доходом. Для этого стоит использовать строчку «основание платежа», где указывается, что это именно внесение собственных средств для пополнения р/с. Формулировка может быть иной, но по смыслу должна соответствовать.

Оплата личных расходов

Такая услуга доступна владельцам собственных расчётных счетов. Но каждый, кто её пользуется должен отдавать себе отчёт в прозрачности операции. Дело в том, что любые данные подобного рода будут доступны для налоговых органов.

Никто не говорит, что за это могут наказать или оштрафовать. Нет. Вот только может возникнуть путаница и тогда придётся доказывать и разбираться в ФСН, что отнимет и много времени и нервов.

Конвертация денег в электронные валюты и обратно

Когда предприниматель хочет использовать подобный способ совершения сделок с клиентами, нужно заключать предварительные договор с операторами сервисов. Например Яндекс.Деньги или ВебМани.

В таком случае средства сначала перечисляются клиентом оператору, а от оператора идут на расчётный счёт ИП. Увы, он подходит только для расчёта между физическим лицом и ИП. Если ИП захочет взаимодействовать также с юрлицом, то ничего не выйдет.

Эквайринг

Очень нужная вещь сегодня в сфере розничной торговли. Оплата банковскими картами сильно потеснила в последнее время расчёт наличными, что неудивительно, так как очень удобно. А без расчётного счёта организовать этот метод будет крайне сложно.

В общем, пользоваться расчётным счётом примерно также легко, как и личным банковским. А, если вдруг возникнут сложности, то всегда будет доступна сервисная служба банка, специалисты которой помогут вам разобраться с вопросом. Да и отдельные организации, которые занимаются бух.сопровождением сейчас не редкость. Можно обращаться к ним для упрощения ведения дел с р/с.

Что нужно, чтобы открыть счёт в банке для ИП

Открыть счёт в банке для ИП можно только по заявлению. К нему прилагаются копии нижеперечисленных документов:

- паспорт – все страницы;

- свидетельство о регистрации в качестве ИП или лист записи ЕГРИП;

- свидетельство о постановке на налоговый учёт;

- уведомление из Росстата с кодами статистики.

- лицензия (при её наличии).

Само заявление заполняется на бланке банка – у каждого он свой. Собрав вышеперечисленный пакет, отправляйтесь в выбранное кредитное учреждение.

Итог

Вот основы начала пользования таким инструментом, как расчётный счёт. В последние годы для предпринимателей и со стороны банков, и со стороны налоговой применилось множество послаблений. Но это не повод вести себя невнимательно. Напомним, каждая операция и каждый рубль вашего счёта на виду у государства, а в случае возникновения прений с ФСН, вы можете пусть и на время, но остаться с замороженным расчётным счётом. Поэтому всегда обращайте внимание на все документы, читайте их, понимайте, и действуйте аккуратно.

Ведь открытие и пользование счётом даст массу удобных преимуществ, если вы планируете развивать своё коммерческое дело.

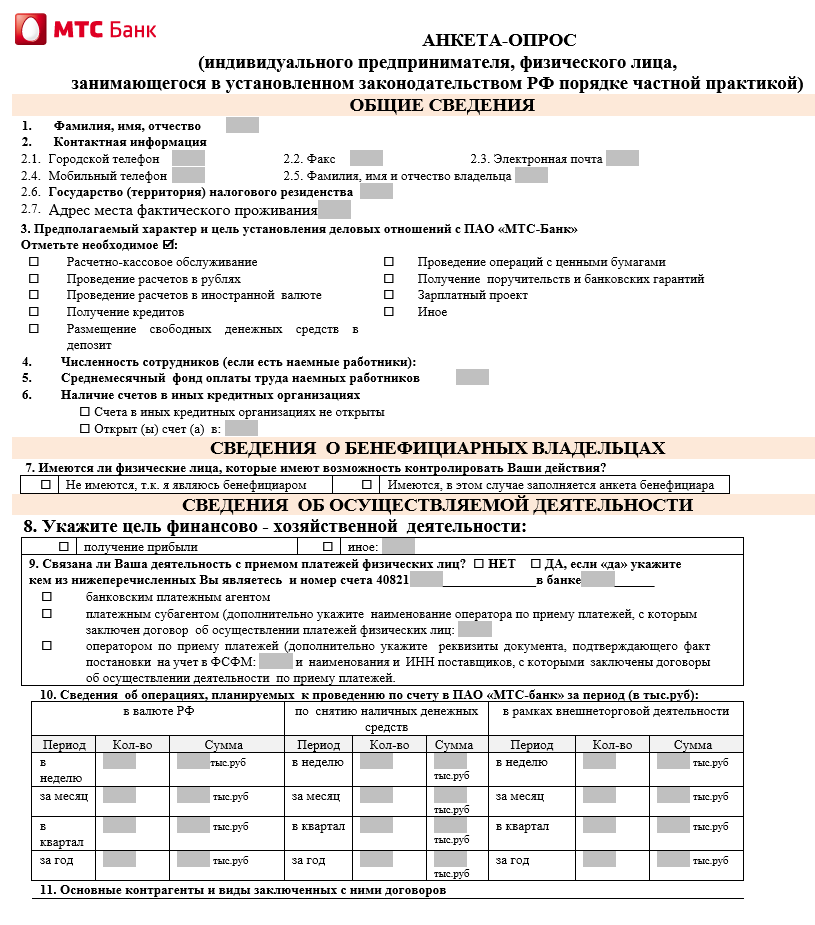

Какие документы оформляются при открытии счёта

Обратитесь к консультанту с вопросом, как открыть расчётный счёт для ИП и скажите, что весь пакет документов у вас с собой. Вас проводят к специалисту по работе с предпринимателями. Далее предстоит оформить следующие обязательные бумаги.

- анкета клиента;

- договор на открытие расчетного счета ИП;

- договор на обслуживание и подключение интернет-сервиса;

- карточка с образцами подписей.

Всё это оформляется в течение одного дня. Обычно счёт готов к работе уже на следующий день – клиенту выдаётся его номер, проводится регистрация в системе онлайн-банк. Но активируется он только после оплаты услуги по открытию счёта. Банки по-разному взимают её – некоторые списывают с первого поступления на счёт, а в других практикуется оплата наличными через кассу.

Сама процедура оформления в банковском офисе занимает немало времени. Сэкономить его поможет предварительное бронирование. Для этого достаточно оставить заявку на сайте банка на открытие расчётного счёта. С вами свяжется менеджер, уточнит детали и отправит на электронную почту бланки. Заполнив, их точно также нужно переслать менеджеру. После этого согласовывается время визита в банк. К приходу клиента уже все готово – останется только решить вопрос с оплатой.

5 лучших банков для ИП

Сколько ждать ответа из банка

От момента подачи онлайн-заявки до заключения договора в среднем требуется 1-2 дня. Обычно столько времени необходимо для проверки ваших документов. Некоторые банки резервируют счет сразу после рассмотрения заявки. При наличии такой услуги, вы получите банковские реквизиты в течение 15 минут.

Конечно, это будет не полноценное РКО, и расходные операции вы не сможете осуществить, но сообщать эти реквизиты контрагентам и принимать входящие платежи уже будет можно.

Что нужно сделать сразу после открытия счета

До мая 2014 г. существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.

Можно ли ИП пользоваться личной картой

У предпринимателя может быть банковская карта физлица. Она привязана к текущему счёту, а не расчётному.

По правилам режима счёта личную карту нельзя использовать для расчётов по предпринимательской деятельности. Текущий счёт нужен для личных целей, а для предпринимательства понадобится расчётный.

ИП, который использует личную карту для работы, рискует попасть под санкции. Во-первых, банк может расторгнуть договор и заблокировать счёт, так как нарушены условия договора на банковское обслуживание счета и п. 2.2 Инструкции ЦБ РФ от 30.05.2014 № 153-И. Во-вторых, это привлечет внимание ФНС к движениям по текущему счёту. Налоговики признают доходом и обложат налогом все поступления на карту.

Покупатель-«физик» перечислил оплату за товар на личную карту ИП. В этом случае у налоговой два варианта. Хороший для предпринимателя — налоговая согласится, что это поступление от покупателя, и ИП заплатит с него налог по своему налоговому режиму. Плохой вариант — налоговая решит, что с бизнесом это не связано, а значит предприниматель получил доход как физлицо и должен уплатить НДФЛ 13%.

Цель ФНС — пополнение бюджета, поэтому её выбор очевиден. При поступлении на расчётный счёт всё проще: ставка налога зависит от системы налогообложения. Например, на УСН «доходы» надо заплатить всего 6 %.

А если юрлицо перечисляет деньги на личный счёт физлица, то вариантов нет. ФНС сразу потребует у компании уплатить за получателя подоходный налог по ставке 13%, если это не займ. Такое решение можно оспорить, но понадобятся документы, которые подтвердят, что платёж направлен ИП, а не физлицу.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк