Тип счета: Активный.

Вид учета на счете:

- Учет по подразделениям

- Налоговый

Аналитика по счету «23»:

СубконтоТолько оборотыСуммовой учетУчет в валютеНоменклатурные группыНетДаДаСтатьи затратДаДаДа

Назначение вспомогательного производственного процесса

В довольно крупных компаниях и предприятиях создаются вспомогательные производства, задача которых заключается в обеспечении всем необходимым, например, ресурсами, инструментами либо работами, основного производственного процесса. Эти подсобные подразделения могут также заниматься реализацией изготавливаемых продуктов и услуг третьим организациям.

Подсобный производственный процесс не принимает непосредственное участие в создании продукта ключевого производства. Однако его наличие необходимо для того, чтобы обслуживать и обеспечивать бесперебойный процесс изготовления продуктов и товаров.

Таким образом, организация работы подсобных структурных подразделений напрямую зависит от объема работы ключевого подразделения, изготавливающего конечный продукт, и существующим потенциалом для оказания услуг сторонним организациям. От того, насколько четко организован вспомогательный процесс, будет зависеть стабильность и ритмичность работы предприятия в целом. В данной ситуации план работ обозначенного подразделения предусматривает расчет объема выпускаемой продукции, потребность в МПЗ, рабочей силе и себестоимости выпускаемого товара.

Читайте также: Счет 77: отложенные налоговые обязательства (ОНО). Проводки

Если говорить о структуре вспомогательной части производственного процесса, то в нее включены следующие элементы:

- подсобные хозяйства, куда относятся энергетические, ремонтно-механические и другие структурные подразделения в зависимости от специфики деятельности предприятия;

- обслуживающие хозяйства в ключевых цехах, куда следует включить транспорт, складские помещения.

Все сотрудники этих подразделений числятся как вспомогательные работники.

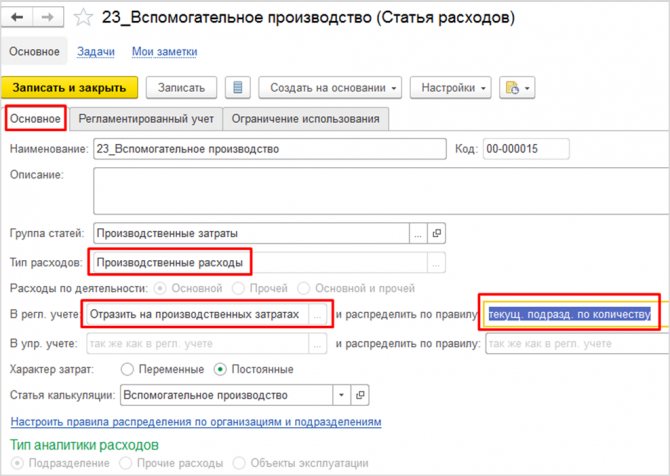

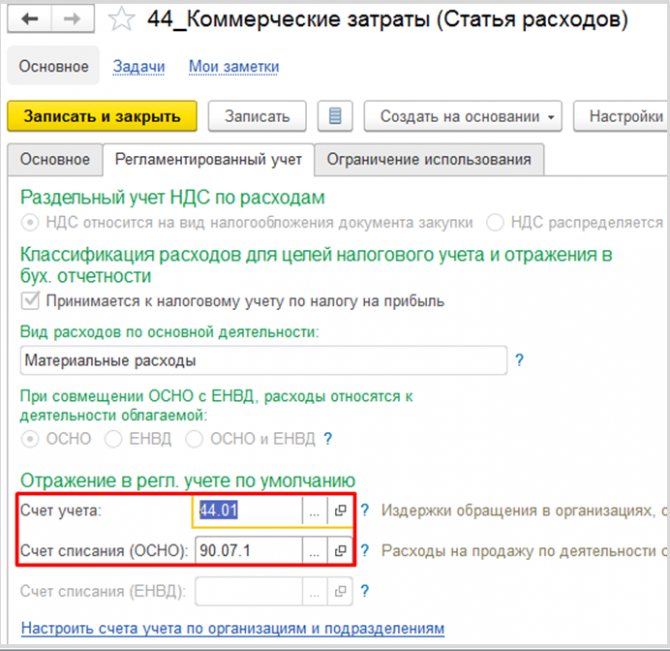

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

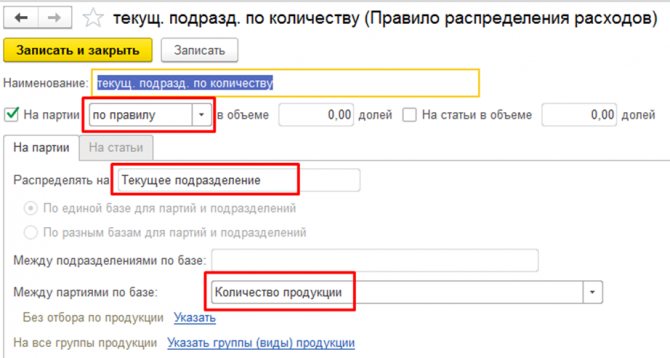

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

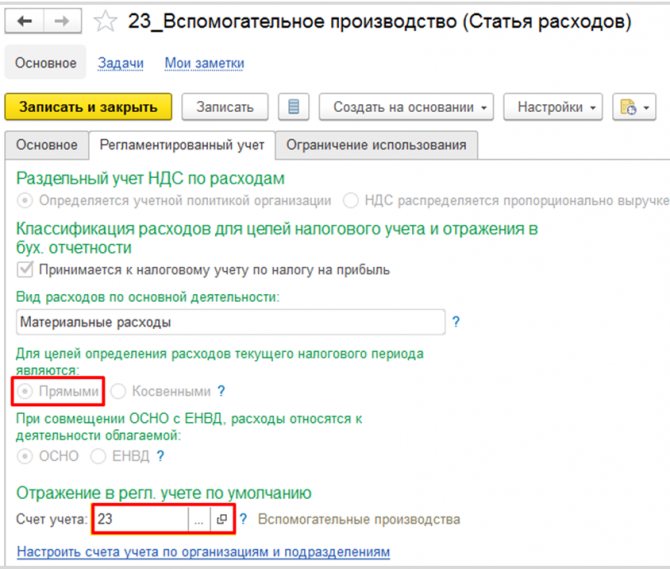

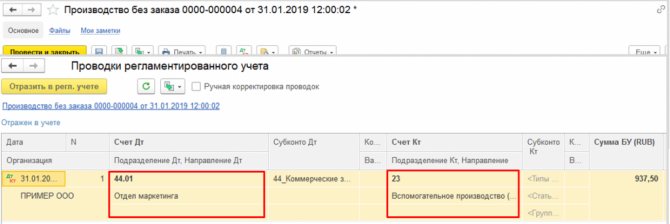

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

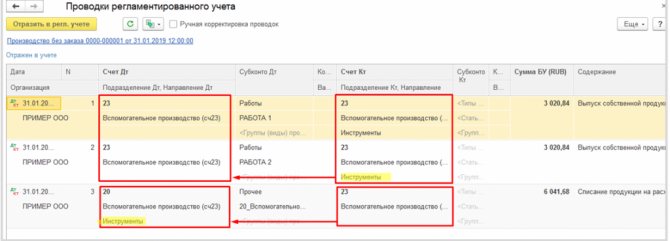

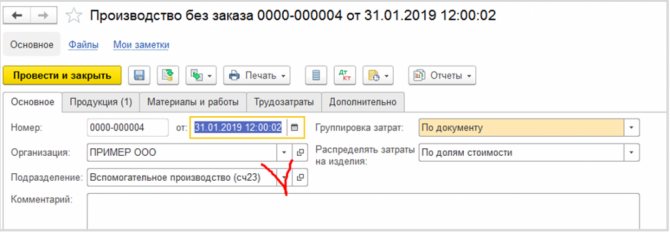

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

Значение 23 счета

23 позиция в Плане счетов, известная как «Вспомогательные производства», призвана обобщать сведения об издержках подразделений, которые считаются не основными.

Если рассматривать более подробно, то следует сказать, что указанный счет используют для отражения расходов тех подразделений, которые обеспечивают:

- обслуживание транспортом;

- ремонтные работы ОС;

- изготовление запасных частей, инструментов, строительных конструкций;

- строительство временных сооружений;

- консервирование, солку либо засушку сельскохозяйственной продукции.

В дебетовой части счета должны отражаться прямые затраты, которые имеют непосредственное отношение к выпуску продукции, а также косвенные издержки, имеющие место быть в связи с необходимостью управлять и обслуживать работу вспомогательных структур, а также убытки в связи с браком.

Читайте также: Бухгалтерский учет финансовых вложений — ПБУ 19/02

В кредитовой части счета необходимо показывать размер фактической себестоимости уже готового продукта. Все эти суммы должны быть списаны в дебетовую часть таких счетов, как основное производство (20), продажи (90), выпуск товаров (40).

Описание счета «Вспомогательные производства»

Счет 23 «Вспомогательные производства» предусмотрен для накопления и анализа информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства: энергетического, транспортного, ремонтного, инструментального хозяйства, лесозаготовок и лесопиления, консервных цехов, добычи гравия, камня, песка, глины и прочих нерудных материалов, обогащения стройматериалов, возведения временных (нетитульных) сооружений; включает прямые расходы (непосредственно на производство) и косвенные расходы (на обслуживание и управление).

Корреспондирующие счета

Что касается корреспонденции с другими счетами, то в дебетовой части это могут быть:

- амортизационные отчисления (02);

- НМА (04);

- начисление износа по НМА (05);

- материалы (10);

- расчеты с поставщиками и подрядчиками (60);

- прочие расходы и доходы (91).

Говоря о сочетании со счетами по кредитовой части, тут следует выделить:

- оборудование для установки (07);

- вклад во внеоборотные активы (08);

- ключевое производство (20);

- брак в производстве (28);

- готовая продукция (43).

Счет 23: примеры проводок

Типовые проводки с участием 23 счета представлены корреспонденциями:

- Д10 — К23 на сумму услуг доставки материалов поставщиками;

- Д15 – К23 в сумме услуг вспомогательных цехов в процессе заготовки материалов;

- Д21 – К23 для учета собственных полуфабрикатов;

- Д28 – К23 при отнесении забракованных изделий вспомогательных производств;

- Д29 – К23 в части отнесения стоимости работ вспомогательных производств, касающихся обслуживания производственных мощностей;

- Д41 – К23 с целью оприходования продукции, изготовленной на вспомогательных производствах;

- 23 счет бухгалтерского учета дебетуется с одновременным кредитованием 70 счета при начислении зарплаты работникам вспомогательных производственных линий;

- Д23 – К69 – при начислении страховых взносов с зарплаты работников, задействованных в изготовлении продукции вспомогательными производствами;

- Д23 – К71 предназначена для отражения оплат расходов через подотчетных лиц;

- Д23 – К91.01 – для отражения излишка незавершенных производств.

Расходы, связанные с производством изделий, включаются в состав себестоимости в том отчетном периоде, к которому они относятся без привязки ко времени оплаты (предоплата или последующая оплата).

Базовые проводки

На практике применяются следующие типовые бухгалтерские записи для отражения затрат вспомогательных подразделений предприятия:

1) Дт 23

Кт 02.01, 05 – начисление износа ОС и НМА, используемых в основных цехах;

2) Дт 23

Кт 10.01 и 43 – отпуск со складов материалов и готовых изделий в подсобные цеха;

3) Дт 23

Кт 97.21 – списание части затрат будущих периодов на отчетный период;

Читайте также: Пример учетной политики в бюджетном учреждении (нюансы)

4) Дт 23

Кт 60.01 и 76.05 – привлечение сторонних организаций для выполнения работ, необходимых вспомогательным цехам;

5) Дт 23

Кт 70 и 69 – начисление заработной платы сотрудникам не основных подразделений;

6) Дт 10.01

Кт 23 – учет материалов, изготовленных во вспомогательных цехах либо возвращенных ими;

7) Дт 90.02

Кт 23 – списание себестоимости товаров подсобных цехов, которые были проданы сторонним организациям;

Дт 40

Кт 23 – фактическая себестоимость готовых изделий подсобных подразделений.

Характеристика и описание

На счете может происходить учет производств, которые обеспечивают основную деятельность электрической энергией, паром, газовыми ресурсами. Также сюда может быть отнесено обслуживание транспорта, ремонтные мероприятия по основным средствам, производство инструментов, штампов, запчастей, строительство сооружений.

К этому счету могут открываться дополнительные субсчета:

- 23-1 – обслуживание посредством различных разновидностей энергии;

- 23-2 – внутризаводской сервис транспортного характера;

- 23-3 – ремонт по ОС;

- 23-4 – производство инструментария, штампов, запчастей, строительных материалов и прочих конструкций;

- 23-5 – затраты на эксплуатацию небольших транспортных хозяйств;

- 23-6 – строительство сооружений временного характера;

- 23-7 – добыча нерудных материалов;

- 23-8 – лесопиление;

- 23-9 – мероприятия по переработке сельскохозяйственных продуктов.

Вспомогательное производство имеет обширную характеристику и включает в себя большое количество направлений.

Случаи из практики

Для того, чтобы иметь более четкое представление о том, как ведется бухгалтерский учет по вспомогательным цехам, давайте разберем один из практических случаев.

Представим, что существует некое предприятие, выпускающее хлебобулочные изделия. На балансе данного предприятия записан цех, занимающийся техническим обслуживанием оборудования для производства. В течение отчетного периода работники обозначенного цеха произвели работы по обслуживанию оборудования другой пекарни. В соответствии с условиями подписанного договора стоимость технических работ составляет 157 300 р., сумма НДС – 28 314 р.

Общий объем затрат, понесенных цехом при выполнении данного заказа, составил 76 050 р., в том числе:

- заработная плата работников — 58 900 р.;

- страховые взносы по начисленной заработной плате – 13 438 р.;

- начисленная амортизация по ремонтному оборудованию – 3 712 р.

В результате, бухгалтерские записи по совершенным хозяйственным операциям выглядят следующим образом:

1) Дт 23

Кт 10, 70 и 69 – 76 050 р., расходы цеха, понесенные в рамках выполнения заказа;

2) Дт 62

Кт 90.1 – 157 300 р., полученная выручка за оказанные услуги;

3) Дт 90.2

Кт 23 – 76 050 р., издержки цеха при выполнении заказа;

4) Дт 90.3

Кт 68 – 28 314 р., начисленная сумма налога;

5) Дт 90.9

Читайте также: РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Кт 99 – 52 936 р., учет полученной прибыли.

ГЛАВБУХ-ИНФО

В крупных и средних организациях для группировки затрат по статьям, видам производства, местам возникновения и другим признакам, а также исчисления себестоимости продукции используются следующие счета бухгалтерского учета:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 44 «Расходы на продажу»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов».

Учет затрат основного производства ведется на активном счете 20 «Основное производство». Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость произведенной продукции.

По дебету счета 20 отражаются прямые расходы, связанные непосредственно с изготовлением продукции, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с изготовлением продукции, учитываются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства» в порядке распределения.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

В течение отчетного месяца прямые (одноэлементные) расходы учитываются непосредственно на счете 20. Косвенные (комплексные) расходы относятся на счет 20 и включаются в себестоимость продукции по окончании месяца путем их распределения между объектами калькуляции (отдельными видами продукции).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции.

При массовом производстве продукции организации могут вести обособленный учет полуфабрикатов собственного производства.

При использовании полуфабрикатного метода учета затрат информация о наличии и движении полуфабрикатов обобщается на активном счете 21 «Полуфабрикаты собственного производства».

Полуфабрикат представляет собой предмет труда, подлежащий переработке в организации-потребителе.

В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун предельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотнотуковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т. д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства», как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 «Основное производство» и др.).

Аналитический учет по счету 21 «Полуфабрикаты собственного производства» ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т. д.).

Учет затрат вспомогательных производств ведется на активном счете 23 «Вспомогательные производства».

Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость продукции (работ, услуг) вспомогательных производств.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, учитываются по дебету счета 23 «Вспомогательные производства» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

По окончании месяца эти расходы списываются с кредита счета 23 «Вспомогательные производства» в дебет счета 20 «Основное производство».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Списание косвенных расходов на счет 23 осуществляется в порядке их распределения.

Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции (работ, услуг) вспомогательных производств.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о затратах по обслуживанию основного и вспомогательных производств организации.

В частности, на счете 25 могут быть отражены следующие расходы:

- по содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины и оборудование, используемые в производстве;

- оплата труда обслуживающего персонала и другие, аналогичные по назначению расходы.

Указанные расходы отражаются по дебету счета 25 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

Расходы, собранные в течение месяца на счете 25, списываются по окончании месяца в порядке распределения в дебет счетов 20. «Основное производство» и 23 «Вспомогательные производства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

Косвенные общехозяйственные расходы организации учитываются на активном счете 26 «Общехозяйственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о расходах для нужд управления организации, не связанных непосредственно с производственным процессом.

В частности, на счете 26 могут быть отражены следующие расходы: административно- управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских и консультационных услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету счета 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

В зависимости от принятой учетной политики организации расходы, собранные в течение месяца на счете 26, списываются по окончании месяца в порядке распределения в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» или списываются непосредственно в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Читайте также: Счет 25 — проводки бухучета по общепроизводственным затратам

Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве».

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению брака и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования; суммы, подлежащие удержанию с виновников брака; суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак и т. п.), а также суммы, списываемые на производственные затраты как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

В производственных организациях для учета затрат, связанных с реализацией продукции, используется активный счет 44 «Расходы на продажу».

В указанных организациях на счете 44 отражаются, в частности, следующие расходы;

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы и другие, аналогичные по назначению расходы.

Суммы произведенных организацией расходов, связанных с продажей продукции, в течение месяца накапливаются по дебету счета 44 «Расходы на продажу».

Накопленные за месяц расходы, связанные с продажей продукции, по окончании месяца списываются полностью или частично в дебет счета 90 «Продажи» (субсчет 90–2 «Себестоимость продаж»).

В производственных организациях при частичном списании подлежат распределению расходы на упаковку и транспортировку продукции (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей).

Все остальные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Для учета расходов, осуществленных в отчетном месяце, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется счет 97 «Расходы будущих периодов».

Расходами будущих периодов могут быть признаны только уже потребленные услуги или работы.

Расходы, учтенные на счете 97, ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

В целях равномерного включения расходов в затраты на производство и расходы на продажу организация может создавать резервы предстоящих расходов.

Информация о состоянии и движении зарезервированных сумм расходов учитывается на пассивном счете 96 «Резервы предстоящих расходов». В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Создание резервов предстоящих расходов отражается по кредиту счета 96 «Резервы предстоящих расходов», а фактическое использование сумм резерва — по дебету этого же счета.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т. п. и при необходимости корректируется.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Для правильного отнесения производственных затрат на тот или иной счет по учету затрат на производство и формирования себестоимости продукции необходимо четкое знание состава затрат (расходов), учитываемых в себестоимости продукции, в том числе для целей налогообложения. Правильное определение состава производственных затрат является одним из основных условий для получения достоверной информации о фактической себестоимости продукции.

Следующая >