Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Что включают в себя управленческие расходы: особенности учета, способы списания

Пункт 20 ПБУ 10/99 определяет, что любое предприятие имеет право самостоятельно определить в учетной политике, как признавать расходы, в том числе управленческие. Они могут становиться частью себестоимости по видам предпринимательской деятельности: производства или продажи товаров, предоставления услуг, выполнения работ (письмо Минфина № 07-05-06/191 от 02.09.208). При разработке учетной политики следует руководствоваться Инструкцией к плану счетов.

- Что такое управленческие расходы, чем отличаются от коммерческих

- Задачи управленческого учета, способы и средства их реализации

- Что входит в состав управленческих расходов

- Основные принципы политики организации системы управленческого учета

- Отражение управленческих издержек в бухгалтерском учете

- Пример ведения учета на счете 44

- Финансовый анализ расходов на управление

- Прогнозирование на предприятии

- Общие черты и различия управленческой и финансовой отчетности

- Виды управленческой отчетности

Что такое управленческие расходы, чем отличаются от коммерческих

К затратам на управление относят издержки, у которых отсутствует прямая связь с производством, продажей товаров, услуг, работ. Если затраты можно связать одним из направлений предпринимательской деятельности, они считаются коммерческими (например, заработная плата и отчисления начальника производственного цеха).

Расчет затрат

Затраты на управление можно включить в состав себестоимости, если их пропорционально выручке распределить по всем видам изготавливаемой продукции (продаваемых товаров, работ, услуг). При разработке учетной политики предприятие (организация) должно руководствоваться Законом №129-ФЗ и пунктом 4 ПБУ 1/2008.

Читайте также: Счет 40 в бухгалтерском учете: Выпуск продукции (работ, услуг)

План счетов разрабатывается на основе Плана, утвержденного Минфином 31.10. 2000, и исходя из сферы деятельности, организационно-правовой формы, масштаба и структуры предприятия. Выбираются счета, которые будут необходимы для учета хозяйственной деятельности, и дополняются субсчетами и аналитическими счетами. Если какие-то счета не нужны, их в рабочий план не включают. Затраты на администрацию всегда учитываются в общехозяйственных расходах (счета 26 и 27).

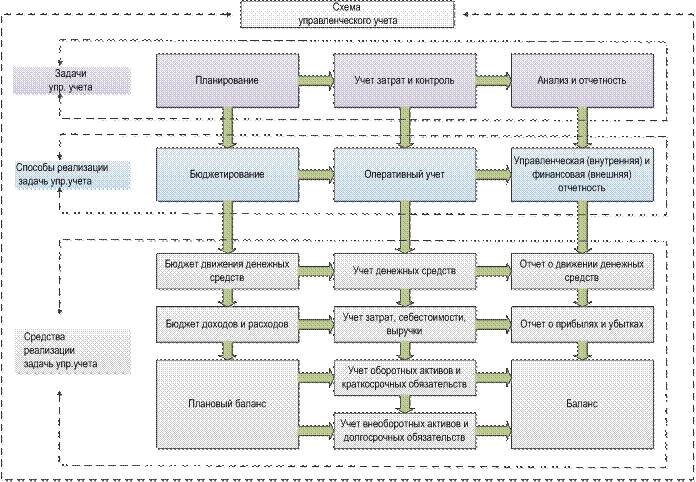

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Средствами реализации являются:

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Прогнозный (плановый) баланс.

В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Баланс.

Что входит в состав управленческих расходов

Состав этого вида издержек во многом зависит от сферы деятельности, но обобщенно управленческие расходы включают в себя средства, потраченные на:

- содержание зданий, в которых размещается административный персонал: отдел кадров, юридический отдел и др.

- оплату труда и отчисления административного персонала

- покупку оборудования и канцелярских принадлежностей для офиса

- командировки сотрудников офиса

- оплату услуг связи

Административный отдел - представительские мероприятия

- ремонт той части основных средств, которые не связаны с основной производственной деятельностью

- амортизацию основных средств, не связанных с основной производственной деятельностью

- аренду помещений с общехозяйственным назначением

- страхование имущества и персонала

- аудиторов, консультантов, поставщиков информации

- освещение, поставку воды, отопление, канализацию в помещениях административного персонала

- налоги, уплачиваемые на основные средства, транспорт

- охрану предприятия, мероприятия, обеспечивающие пожарную безопасность

- охрану труда и сертификацию продукции

- перевозку работников на место работы и обратно

- налоги, не связанные с процессом производства: водный и транспортный налог, налог за вредные выбросы

- услуги управленческой компании

Этот перечень каждое предприятие может дополнить или сократить, если этого требуют особенности предпринимательской деятельности.

Это могут быть траты на спецодежду и средства индивидуальной защиты, услуги типографии, почты, уборку, дезинфекцию помещений, содержание двора и дороги, бани или душевых, столовой, медпункта. К этой категории можно отнести также издержки на обучение и повышение квалификации, поиск новых работников.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Отражение управленческих издержек в бухгалтерском учете

Административные расходы не зависят от объемов предпринимательской деятельности, поэтому их нельзя списать на «Основное производство» в конце месяца (счет 20). Они учитываются в «Общехозяйственных расходах» (Д 26).

Особенности учета заключаются в наличии двух способов списания:

Отражение в бухучете

- традиционного – признаются условно-постоянными и полностью относятся к полной себестоимости, проводятся как К 26, Д 90

- основанного на разделении административных издержек на условно-постоянные и условно-переменные

При использовании второго способа подсчитывается сокращенная себестоимость производства, условно-постоянные траты списываются на «Себестоимость продаж» (Д 90-2), то есть признаются издержками отчетного периода, снижающими доход.

Для списания условно-переменной части существуют 3 варианта:

- К 26, Д 20 – если относятся к основному производству

- К 26, Д 23 – если относятся к вспомогательному производству

- К 26, Д 29 – если относятся к обслуживающему хозяйству или производству

В состав себестоимости административные затраты включаются после продажи продукции (товара) и списываются на «Продажи» (счет 90). В отчете о прибыли отражаются в строке 040.

Некоторые экономисты выражают мнение, что административные затраты можно списать на Д 91, если в отчетный период не было продаж.

Споры с налоговой инспекцией чаще всего возникают по поводу трат на услуги управленческих компаний. Если имеется договор, документ, подтверждающий оплату, и акт приема выполненных работ, претензий быть не должно. Налоговики могут посчитать этот вид услуг экономически невыгодным, направленными на уклонение от налогообложения. Анализируя решения, вынесенные по подобным делам судами, можно сделать вывод, большинству предпринимателей удается доказать, что подобные траты обоснованные.

Пример ведения учета на счете 44

Рассмотрим расходы коммерческих предприятий и порядок их отражения на счетах 44 и 90 на примере. Задано условие: В марте 2015 года фабрика произвела следующие виды расходов:

- по доставке продукции – 240 тыс. р.;

- на хранение товара – 30 тыс. р.;

- заготовительные – 15 тыс. р.;

- погрузочные – 48 тыс. р.

Всего – 333 тыс. рублей. Производственная себестоимость проданной продукции на март составляет 1.1 млн р., а изготовленной — 4.7 млн р. Остатки по счетам 43 и 44 принять равными нулю.

Спишем суммы на коммерческие расходы:

- Дт 90.2 Кт 44 – 288 тыс. (240 тыс. + 48 тыс.) – списаны расходы на погрузку и доставку товаров, полностью относящиеся к реализованной продукции.

- Распределим суммы расходов на упаковочный материал и хранение между проданными товарами и остатками на складе:

- 30 + 15 = 45 тыс. р. – общая сумма расходов;

- 45 × 1100 ÷ 4700 = 10.532 тыс. р. – сумма расходов, приходящихся на себестоимость реализованной продукции;

- Дт 90.2 Кт 44 – 10.532 р. – списана часть коммерческих расходов.

Для целей бухгалтерского учета предприятия имеют право полностью списывать дебетовые суммы счета 44 в счет 90.2, не распределяя при этом расходы между реализованной продукцией и остатках на складе. Но в данных налогового учета необходимо указывать строго те коммерческие расходы, которые связаны с реализованной продукцией.

Коммерческие расходы – это основной показатель рентабельности той или иной производственной или реализационной деятельности, благодаря которому можно провести качественный анализ затрат и доходов.

Финансовый анализ расходов на управление

Управленческие расходы в финансовом анализе относят к условно-постоянным, так как их величина не зависит от объема производства. Если объем выпускаемой (продаваемой) продукции увеличивается, прибыль на единицу товара увеличивается за счет масштаба.

Сложные экономические условия заставляют предпринимателей по-другому взглянуть на штатное расписание администрации. Руководители предприятий стараются совместить функции подразделений, чтобы сократить численность работников. Это позволяет снизить затраты на зарплаты, аренду, транспорт, оргтехнику, командировки. Сэкономленная сумма – объем повышения прибыли.

Некоторые выбирают другой путь – сокращение заработной платы, надбавок и премий при сохранении численности административного аппарата. Этот вариант предпочтительнее, так как не повышает уровень безработицы, не снижает лояльность сотрудников.

Хорошим вариантом считается перевод части персонала офиса на «домашний» режим, позволяющий сэкономить на аренде помещений, коммунальных платежах, служебном транспорте. Практически весь персонал может работать через интернет.

Грамотный финансовый анализ позволяет использовать оптимизацию административных издержек как средство повышения прибыли. Сэкономленные на оптимизации руководящего аппарата средства можно вложить в развитие, реорганизацию, обновление, внедрение инноваций.

Наверх

Читайте также: Что такое операционные счета в бухгалтерском учёте

Напишите свой вопрос в форму ниже

Прогнозирование на предприятии

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

1. Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

2. Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

3. Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

4. Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

5. Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

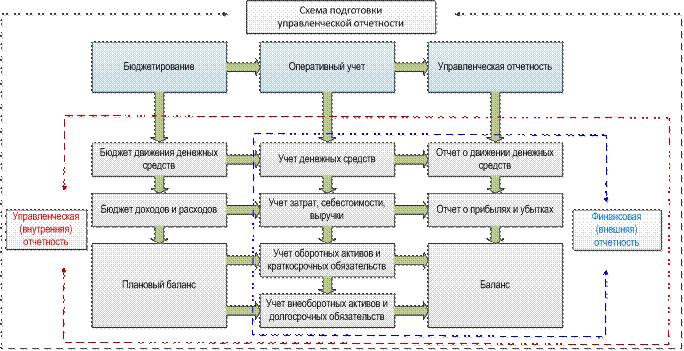

Общие черты и различия управленческой и финансовой отчетности

На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он регламентируется законодательством РФ. Его предназначение – предоставление информации для внешних пользователей, в том числе государственных органов (например, налоговой инспекции). Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений. Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Управленческая и финансовая системы взаимосвязаны и имеют общность:

- Единые объекты;

- Общий подход к определению целей и контролю их достижения;

- Сходные принципы, если используется идентичный план счетов;

- Однократный ввод первичных данных;

- Информационная база используется для анализа и принятия управленческих решений;

- Применение сходных методик.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы. Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

- Периодичность. В управленческом — отчетные периоды регламентируются внутренними Положениями, в финансовом – государственным законодательством.

- Характер показателей. В финансовом — все показатели измеряются в стоимостном выражении, в управленческом — спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели.

- Степень детализации. В управленческой отчетности представляется аналитическая информация более подробно.

- Способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации.

- Степень точности информации. В управленческом — возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

Виды управленческой отчетности

Все виды управленческой отчетности должны устранить неопределенность и определить объективную картину, которая необходима для выполнения управленческих функций. Поэтому, например, автоматизация управленческого учета представляет собой систему связанных показателей, обладающих полным набором характеристик, необходимых для обоснования решений на базе объективных данных.

Все виды управленческой отчетности имеют стандартные формы (в соответствии с утвержденными Положениями учетной политики), но они могут быть детализированы в зависимости от потребностей компании в расшифровке данных. Например, для определения категорий потенциальных покупателей или приоритетных групп товаров, может быть использован специальный отчет, предполагающий обобщение номенклатуры товаров и целевых покупателей по ряду признаков.