- Как счет 43 используется в бухучете?

- Субсчета

- Бухгалтерские проводки к счету 43

- Дебет 43 Кредит 20

- Классификация затрат на производстве

- ГЛАВНОЕ ЗА НЕДЕЛЮ

- Минтруд признал, что отстранение от работы «антипрививочников» – лишь рекомендация

- Срок обязательной вакцинации в Москве истек. Будут ли проверять?

- Высокопоставленного антикоррупционера задержали за получение взятки

- Не только коронавирус: работодателей обяжут вакцинировать персонал от гриппа

- Больничный с кодом «карантин» дает право на продление отпуска: решение судей

- О неправомерном исчислении амортизации с применением повышающего коэффициента

- Выплачивать ли сокращаемому сотруднику средний заработок, если он открыл ИП?

- Безвозмездная передача: что с НДС?

- Оптовая реализация готовой продукции

- Когда применяется запись: Дебет 43 Кредит 43

- Итоги

- Методы калькулирования себестоимости

Как счет 43 используется в бухучете?

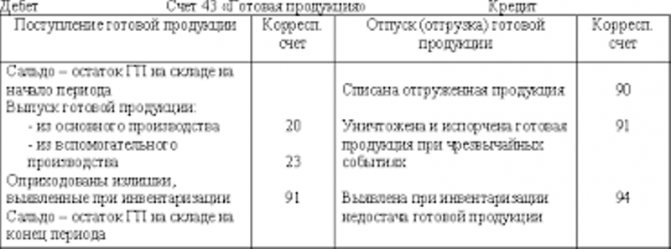

Основная задача при использовании счета 43 – это учет продукции, произведенной предприятием. Не имеет значения, куда будут распределяться ТМЦ – на собственные нужды или для реализации потребителям. Как у любого активного счета, сальдо по счету 43 может быть только дебетовым. Здесь действуют такие правила:

- Сумму в дебете счета – это остатки готовой продукции на конкретный период времени.

- При поступлении продукции на склад счет всегда дебетуется.

- После продажи товаров или передачи ТМЦ на собственные нужды (иной вариант списания), счет кредитуется.

Готовая продукция должна учитываться в денежных и натуральных единицах. Это повышает точность учета и упрощает дальнейший процесс инвентаризации. Себестоимость в таком формате определить тоже проще.

Субсчета

У 43 счета есть субсчета, которые сельскохозяйственные и другие предприятия агропромышленного комплекса могут открывать. Среди них:

- 43-1 «Продукция от разведения культурных сельскохозяйственных растений»;

- 43-2 «Продукция от разведения сельскохозяйственных животных для производства животноводческих продуктов»;

- 43-3 «Продукция, изготавливаемая промышленными и подсобными промышленными производствами»;

- 43-4 «Продукция, изготавливаемая вспомогательными, обслуживающими и т. п. производствами»;

- 43-5 «Продукция, которая была принята для продажи у населения, домашняя продукция».

Важно! Стоит заметить, что в зависимости от субсчета аналитический учет по счету ведется по местам хранения и отдельным видам продукции, готовой к продаже.

Субсчета позволяют разделить ГП на категории

Читайте также: Пример учетной политики в бюджетном учреждении (нюансы)

Бухгалтерские проводки к счету 43

Счет 43 корреспондирует со многими другими счетами, но чаще всего используются следующие проводки:

Дебет счетовКредит счетовНаименование операции 43 , ,На склад с производственной линии поступили готовые товары 79Готовая продукция пришла с подразделения предприятия 98Учтены товары, как скидка для покупателя 80Приходование товаров в уставной капитал 45 43Отгрузка продукции другим предприятиям 80Передача продукции в рамках соглашения простого товарищества 94Списание выявленной недостачи 44Расходование продукции в коммерческих целях 97Стоимость готовой продукции, списанная в счет будущих расходов. Товары используются на собственные нужды компании

Фактическую себестоимость готовой продукции можно определить лишь по завершению определенного периода, когда все расходы будут учеты и объединены.

Дебет 43 Кредит 20

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации. Проводится по а) фактической (производственной) или б) учетной (плановой, нормативной) себестоимости, на основании накладных и других документов о внутреннем перемещении материально-производственных запасов.

- Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная). Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции; Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости; Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой:

- Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии. Сальдо Дт 20 – продукция в стадии НЗП.

- Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20. О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20.

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

Читайте также: Как применять КОСГУ с 21 ноября 2021 года и в 2021 году: обзор изменений

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

ГЛАВНОЕ ЗА НЕДЕЛЮ

18.08.202116:30 Кадры

Минтруд признал, что отстранение от работы «антипрививочников» – лишь рекомендация

16.08.202115:54

Организация бизнеса

Срок обязательной вакцинации в Москве истек. Будут ли проверять?

16.08.202115:46

Организация бизнеса

Высокопоставленного антикоррупционера задержали за получение взятки

18.08.202112:52

Кадры

Не только коронавирус: работодателей обяжут вакцинировать персонал от гриппа

18.08.202114:49

Кадры

Больничный с кодом «карантин» дает право на продление отпуска: решение судей

ПОДКАСТ

Обзор бухгалтерских новостей: Какие изменения вступают в силу с 1 июля 2021 года?

Читайте также: Что указывается в строке 2210 Коммерческие расходы?

Все выпуски

Комментарии к документам для бухгалтера

О неправомерном исчислении амортизации с применением повышающего коэффициента

22.08.2021 Суд поддержал налоговую отказавшую организации в применении амортизационного спецкоэффициента к здан…

Выплачивать ли сокращаемому сотруднику средний заработок, если он открыл ИП?

22.08.2021 Если длительность периода трудоустройства работника, уволенного в связи с сокращением численности ил…

Безвозмездная передача: что с НДС?

21.08.2021 Фирма безвозмездно передавала материалы и оказывала услуги, не исчисляя НДС. По результатам проверки…

‹Previous›Next Все комментарии

Оптовая реализация готовой продукции

Для изучения операций по реализации ГП оптом рассмотрим пример.

По итогам августа 2015 АО “Технократ”:

- реализована партия ГП (комплектующие для мобильных телефонов) – 2.318.500 руб., НДС 353.669 руб.;

- себестоимость ГП – 1.241.000 руб.;

- реализационные расходы – 84.200 руб.

В учете АО “Технократ” были сделаны такие записи:

ДебетКредитОписаниеСуммаДокумент6290.1Учтена сумма выручки от реализации партии комплектующих для мобильных телефонов2.318.500 руб.Товарная накладная90.368 НДСНачислена сумма НДС от реализации353.669 руб.Счет-фактура90.243Списана себестоимость реализованных комплектующих1.214.000 руб.Калькуляция себестоимости90.244Списаны реализационные расходы84.200 руб.Отчет о расходах90.999Учтена прибыль по итогам августа 2015 (2.318.500 руб. – 353.669 руб. – 1.214.000 руб. – 84.200 руб.)486.631 руб.Оборотно-сальдовая ведомость

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

Пример 1

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье «Унифицированная форма № МХ-18 — бланк и образец».

Пример 2

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.

Итоги

Проводка Дт 90 Кт 90 означает закрытие внутренних субсчетов счета 90 в соответствии с полученным финансовым результатом.

Подробнее о том, что такое финрезультат компании, читайте в статье «Бухгалтерский учет и анализ финансовых результатов».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Методы калькулирования себестоимости

Основа производственного учета — это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

- Выпуска технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение).

- Строительства.

- Работ по договору подряда.

- Мелокосерийного производства.

В этом случае на каждый заказ составляется отдельная калькуляция или смета.

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Котловой метод заключается в том, что все затраты на производство учитываются вместе (в одном «котле»). Аналитический учет при этом отсутствует. Себестоимость единицы продукции определяется делением всех затрат на объем выпуска. Поэтому такой вариант учета применяют малые предприятия или те компании, которые выпускают один вид продукции.