- Закрытие счетов 25, 26

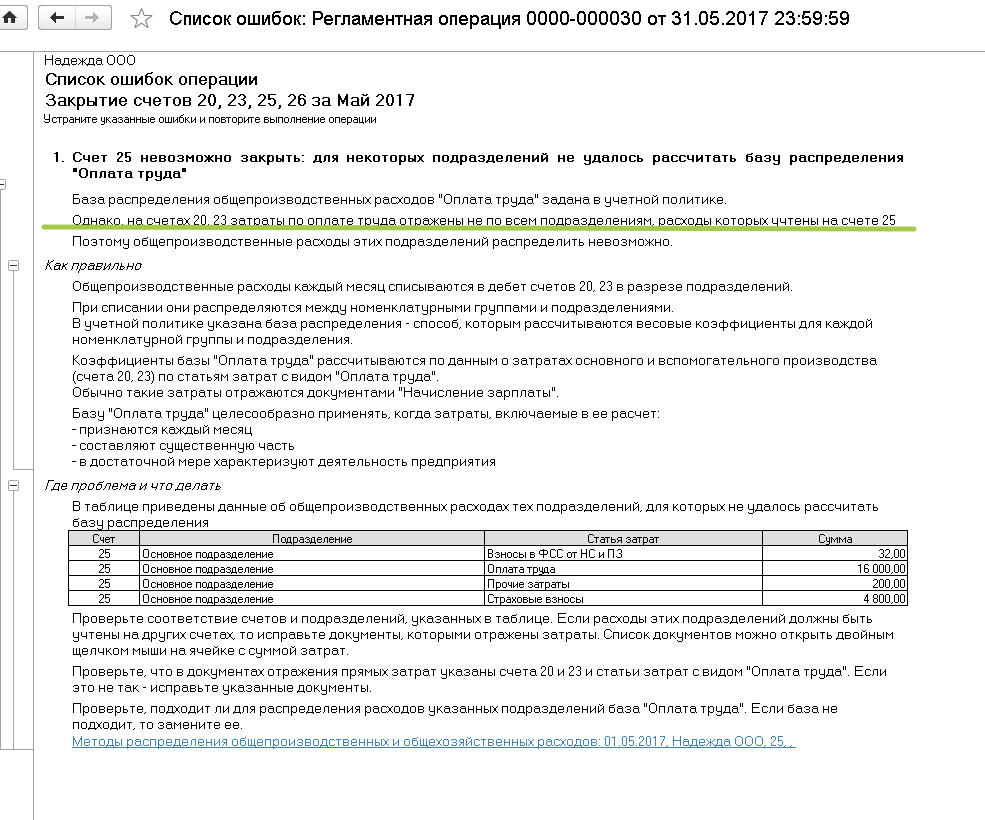

- Ошибки при закрытии счетов 25 и 26

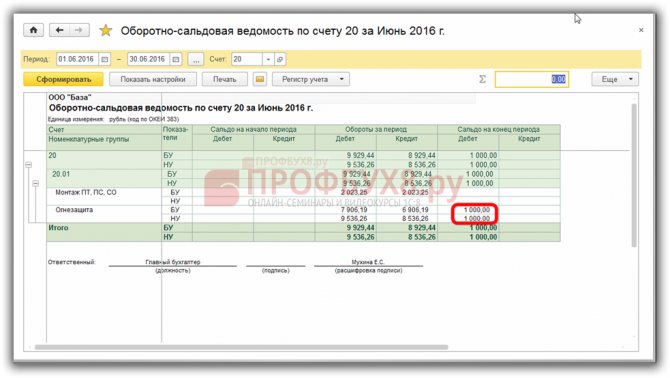

- Как закрыть 23 счет

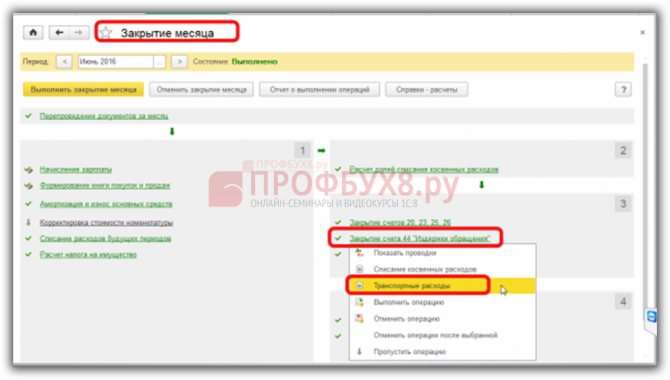

- Закрытие счета 44

- Транспортные расходы на 44 счете

- Рекламные расходы

- Расчет списания нормируемых расходов

- 1.1) Вспомогательное производство. Настройка статей расходов

- Незавершенное производство

- 1.4) Формирование себестоимости услуг вспомогательного производства

- Операция Закрытие месяца в 1С 8.3

- 1.2) Закрытие 23 счета на 20

- Распределение затрат, собранных на 20 и 23 счетах

- Распределение косвенных затрат в 1С. Счет 23

- Объекты учета и субсчета

- Необходимые настройки системы для корректного распределения затрат

- Перечень прямых расходов

- Отображение обоих видов трат в бухучете

- Рекомендации по исправлению ошибок, возникающих при закрытии месяца

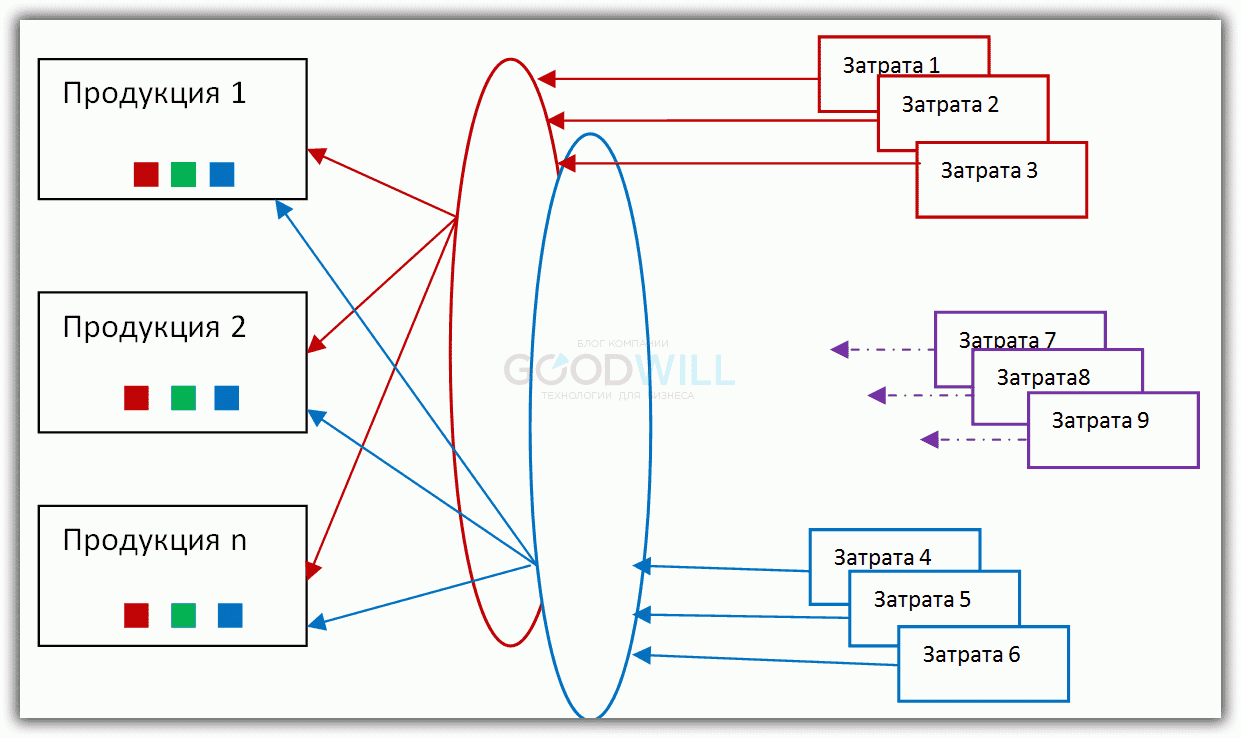

Закрытие счетов 25, 26

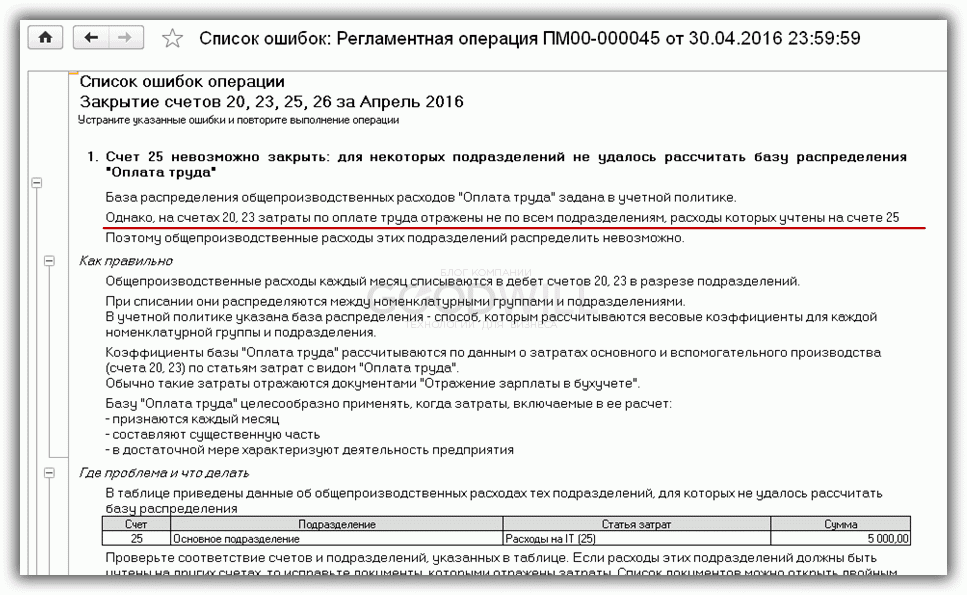

Счет 25 используется для затрат, которые необходимо распределить на себестоимость, но невозможно отнести к какой-то одной номенклатурной группе:

Порядок закрытия счета 25 определяется в Учетной политике на закладке Затраты:

Здесь можно задать необходимое количество правил для распределения счетов 25 и 26, а также указать дату, с которой это правило будет использоваться:

Читайте также: Учет материальных и нематериальных поисковых активов

Способы решения проблемы закрытия 25 счета читайте в следующей статье.

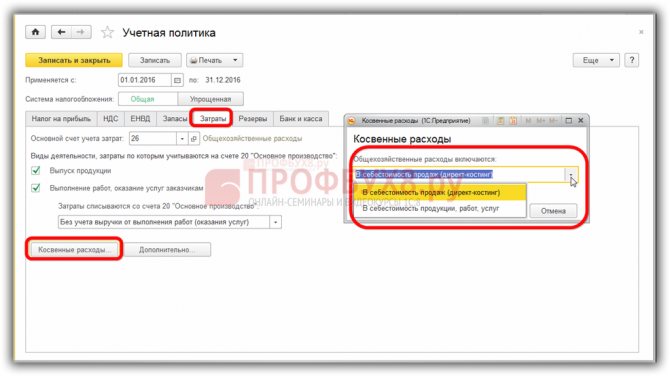

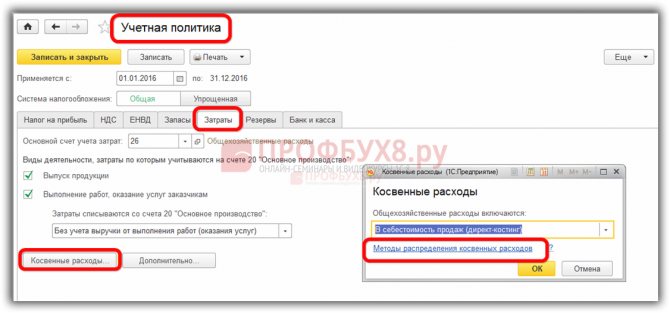

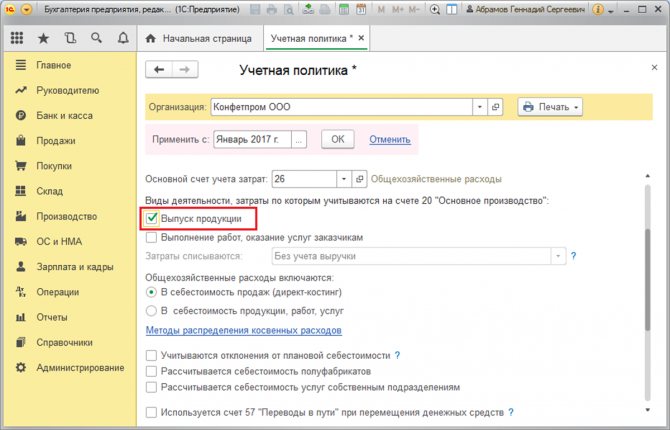

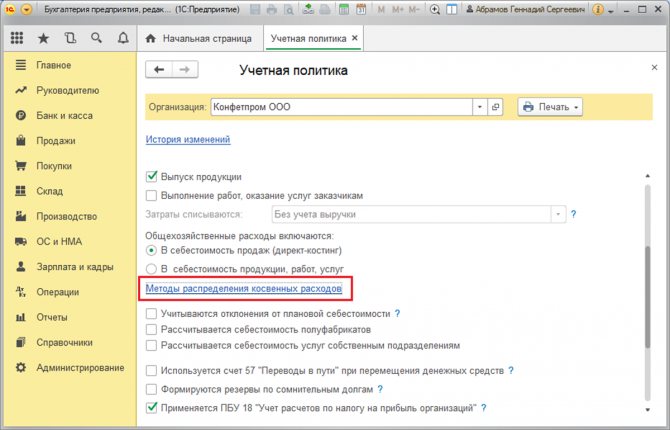

Счет 26 предназначен для учета общехозяйственных расходов. В Учетной политике можно выбрать один из двух способов его закрытия:

- Директ-костинг – на 90 счет;

- В себестоимость продаж.

Во втором случае правила распределения на себестоимость задаются аналогично счету 25. Если в 1С 8.3 правила будут заданы неправильно или не будут выполнены условия для закрытия счетов, на них будет оставаться сальдо, чего по методологии учета быть не должно. На 26 счете в налоговом учете допустимо сальдо по нормируемым расходам.

Ошибки при закрытии счетов 25 и 26

Ошибки при закрытии счетов 25 и 26 в 1С 8.3 и 8.2, если выбран не метод директ-костинг, обычно связаны с тем, что списываемые затраты не относятся напрямую на какой-то вид деятельности. Данные счета должны распределиться пропорционально базе, которую в 1С 8.3 самостоятельно задаем в настройках.

Допустим, в данном месяце указанный показатель в учете отсутствует. Например, при заданном распределении пропорционально выручке, отсутствует выручка:

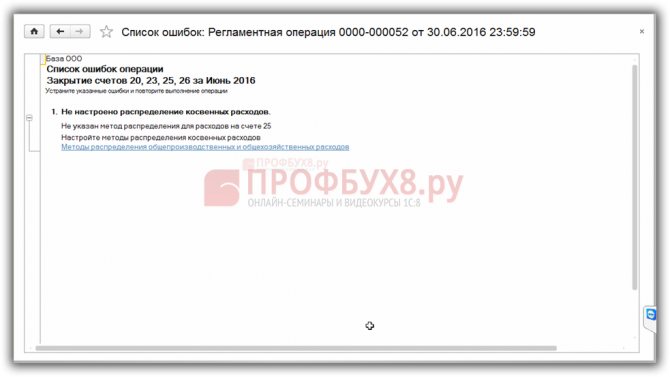

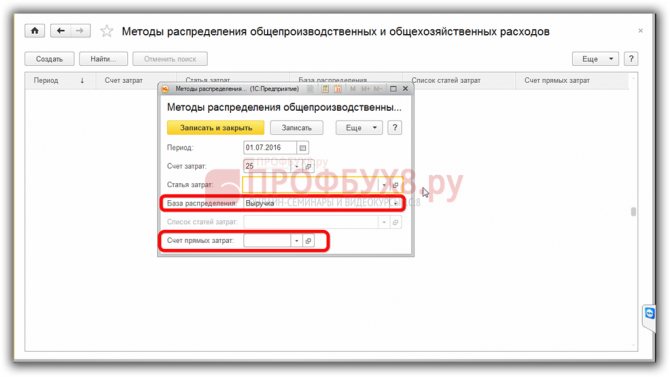

Бывает, что методы распределения совсем не заданы, тогда программа 1С 8.3 сообщит об этом:

В методах нужно прописать базу распределения, а также можно указать счет прямых затрат, на который нужно списать общепроизводственные и общехозяйственные расходы:

То есть, при возникновении остатков на счете, нужно проанализировать заданные условия для закрытия. Выходов для исправления ситуации несколько:

- Изменить условия – переписать учетную политику, если правило задано неверно;

- Искусственно создать требуемые условия для закрытия – отразить выручку и т.п.;

- Закрыть счет вручную – это самый крайний способ.

Более подробно как закрыть 20 и 25 счет в конце месяца в 1С 8.3 смотрите в нашем видео уроке:

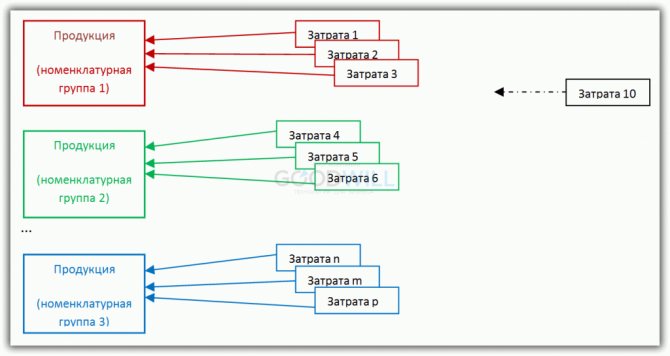

Как закрыть 23 счет

Когда необходимо закрытие счета 23, прямые расходы, связанные непосредственно с выпуском продукции/выполнением работ/оказанием услуг, списывают на счет 23 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Также см. «Учет материально производственных запасов».

Читайте также: Как правильно считать прибыль и в чем постоянно ошибаются предприниматели

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, берут на списание в счет 23 со счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

ИМЕЙТЕ В ВИДУ

При целесообразности расходы по обслуживанию производства можно учитывать непосредственно на счете 23 без предварительного накапливания на счете 25 «Общепроизводственные расходы».

Потери от брака списывают на счет 23 с кредита счета 28 «Брак в производстве».

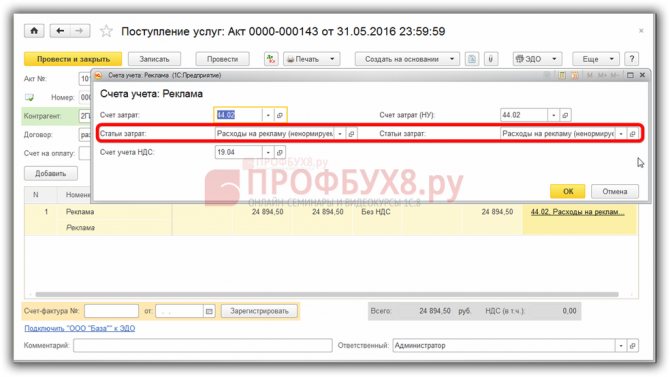

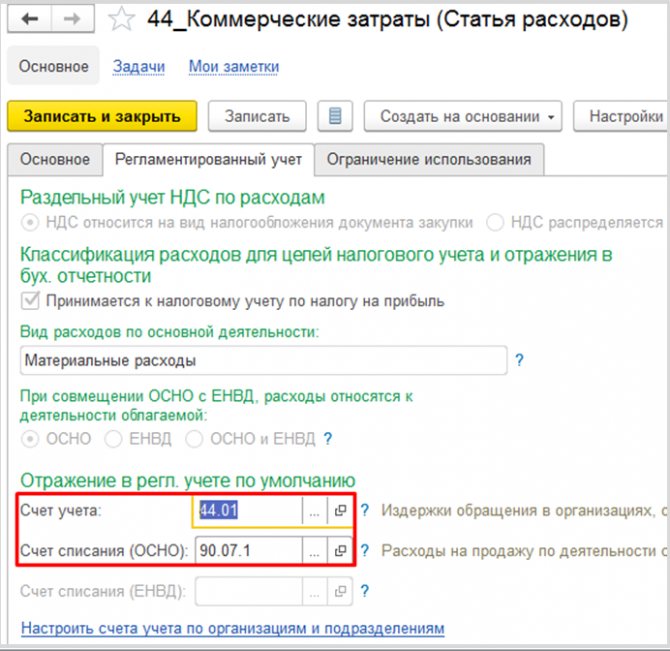

Закрытие счета 44

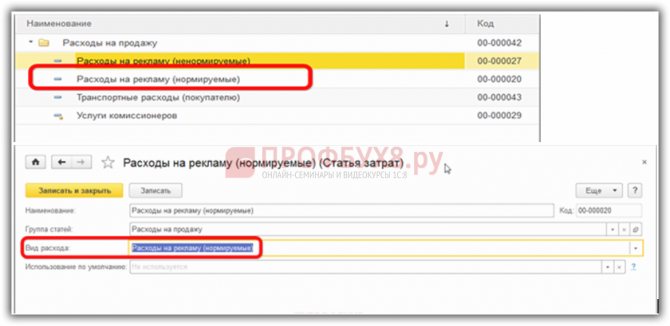

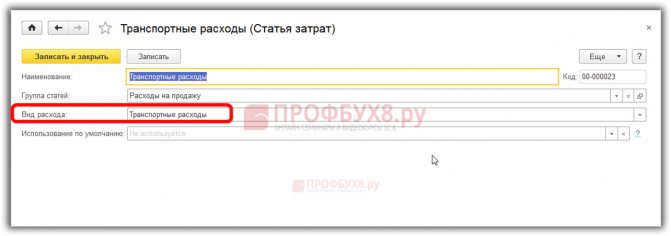

На счете 44 отражают расходы на продажу: на рекламу, на доставку товара до своего склада, представительские расходы. После закрытия месяца сальдо на этом счете может остаться в части нормируемых расходов – в налоговом учете. Для этого в документе поступления должна быть выбрана соответствующая статья затрат:

Вид расхода в статье должен быть – Нормируемые расходы:

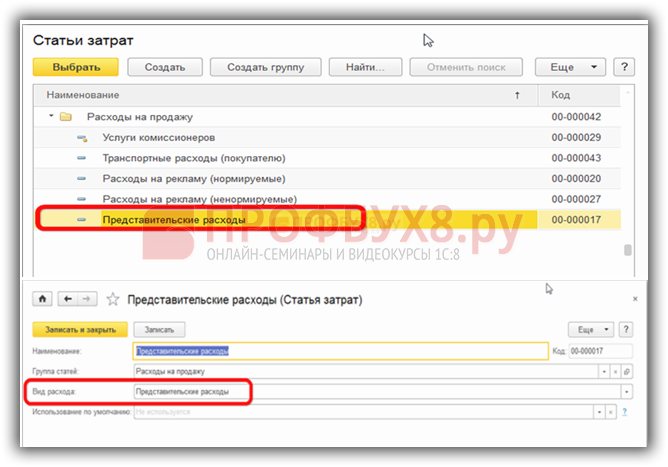

Для представительских расходов вид затрат должен быть – Представительские расходы:

В этом случае при закрытии месяца расчет нормы для включения в расходы будет осуществляться автоматически (4% от расходов на оплату труда).

Транспортные расходы на 44 счете

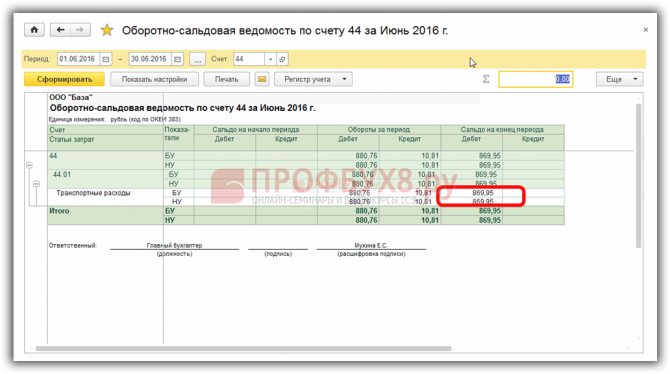

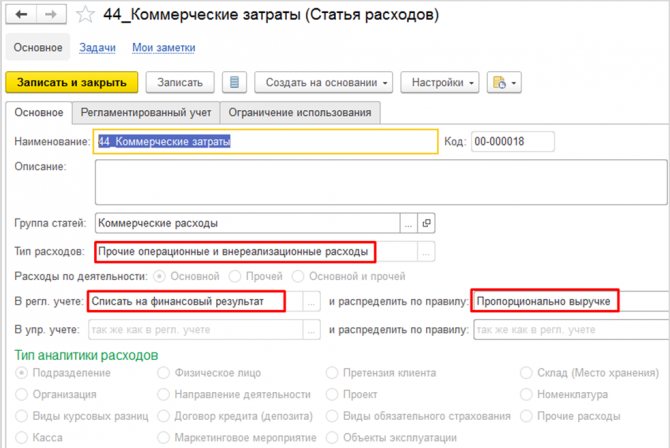

Если транспортные расходы по доставке товаров до своего склада учитываются на счете 44, то вид расхода должен быть Транспортные расходы:

Тогда в соответствии с законодательством, в 1С 8.3 транспортные расходы будут распределяться пропорционально остатку товаров на складе и списываться в момент реализации товара и в бухгалтерском и в налоговом учете, а на 44 счете останется сальдо:

Читайте также: Материальный ущерб у работодателя: возмещение и налоговые последствия

Какие предусмотрены методы распределения транспортных расходов в НУ и БУ рассмотрены в нашем видео уроке:

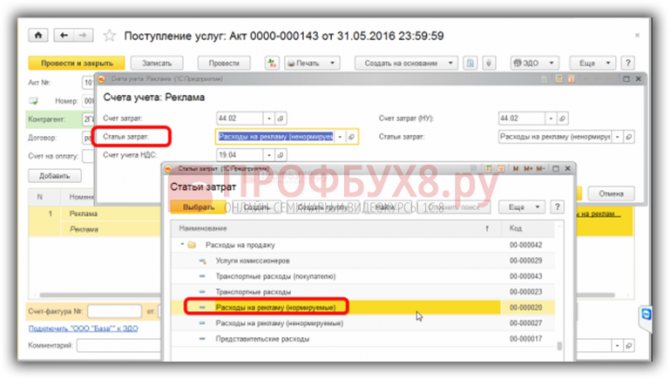

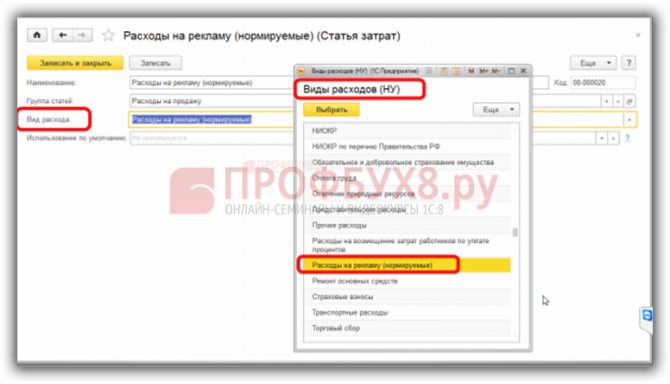

Рекламные расходы

В 1С 8.3 для автоматического расчета нормы в 1% от выручки для рекламных расходов:

предусмотрен вид расхода Нормируемые:

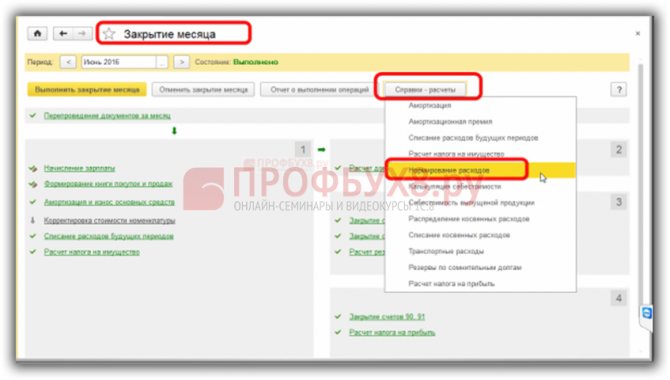

Расчет списания нормируемых расходов

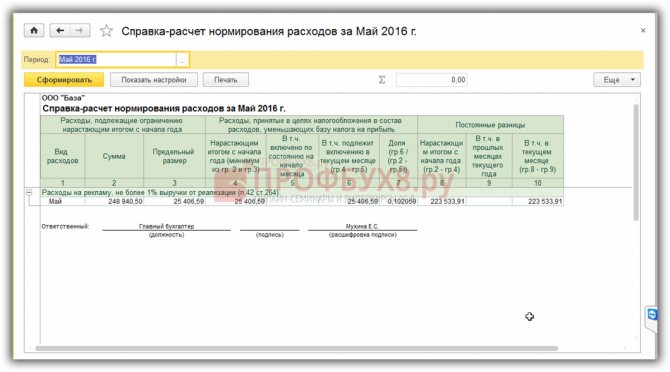

Расчет списания нормируемых расходов можно проверить:

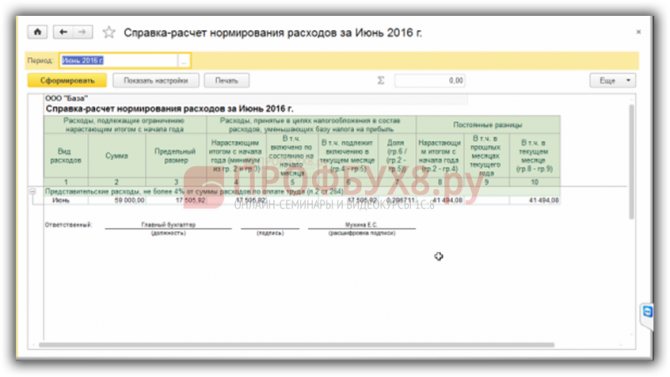

Представительские расходы смотрим в справке-расчете нормируемых расходов:

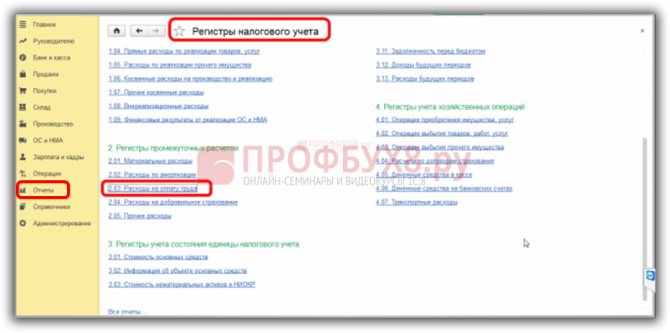

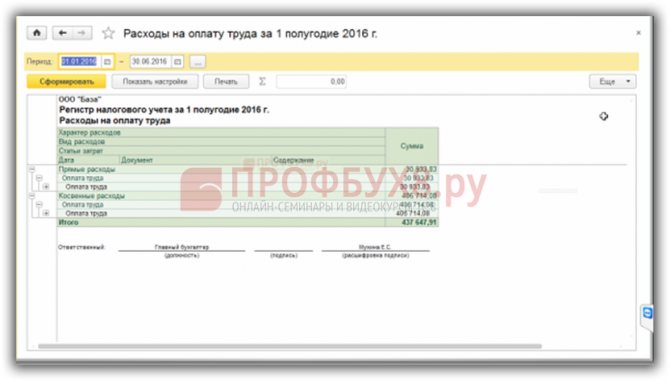

Расходы на оплату труда нарастающим итогом можно найти разделе Отчеты-Регистры налогового учета:

Проверяем расчет: 437 647,91 руб.*4%=17 505,92 руб:

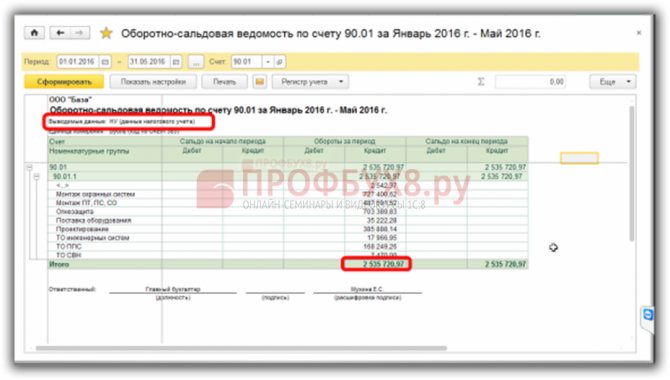

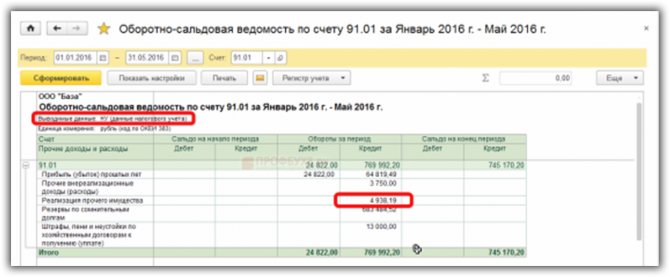

Проверка списания рекламных расходов:

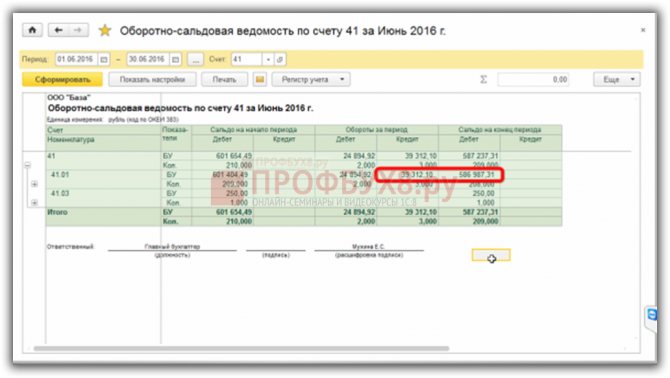

Выручка по налоговому учету из ОСВ по 90.01 и 91.01:

Проверяем расчет (2 535 720,97 руб. + 4 938,19 руб.)*1%=25 406,59 руб.:

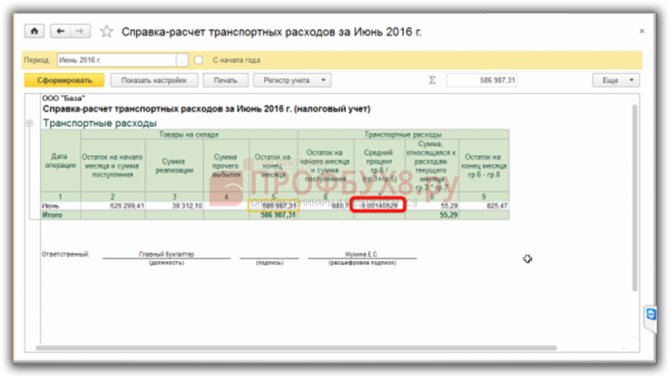

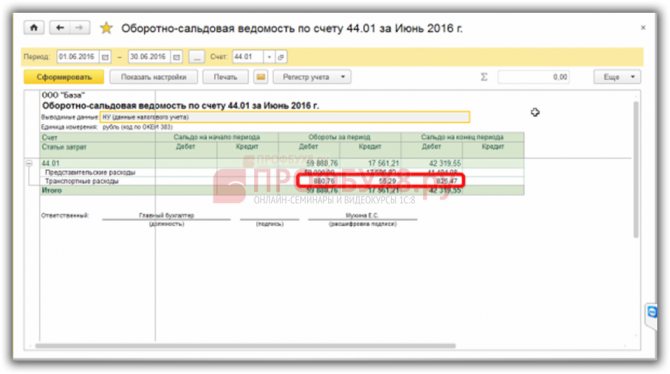

Проверку списания транспортных расходов:

поможет сделать справка-расчет:

Доля рассчитывается по формуле среднего процента:

Читайте также: Счет 29 Обслуживающие производства и хозяйства – справка и поддержка АУБИ

В нашем случае:

Проверим расчет (0+880,76)/(39 312,10+586 987,31)=0,0014=0,14%:

Более подробно как проверить каким образом программа 1С 8.2 (8.3) списала часть транспортных расходов на финансовый результат по бухгалтерскому и по налоговому учету смотрите в нашем видео уроке:

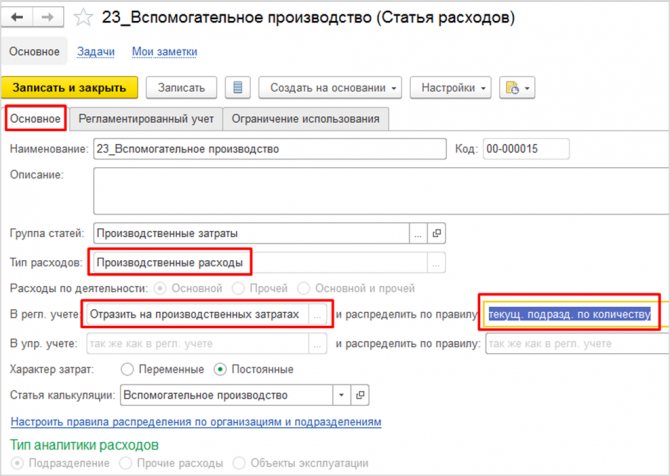

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

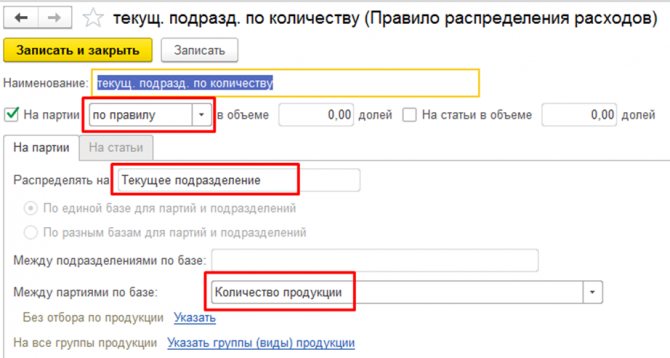

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

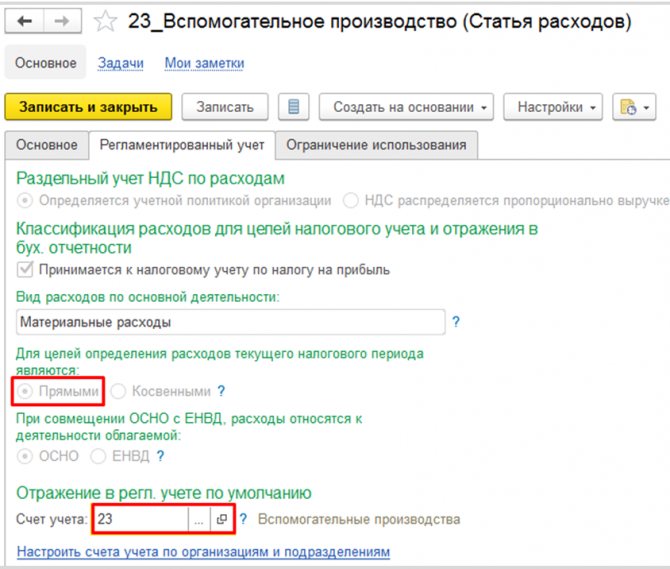

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

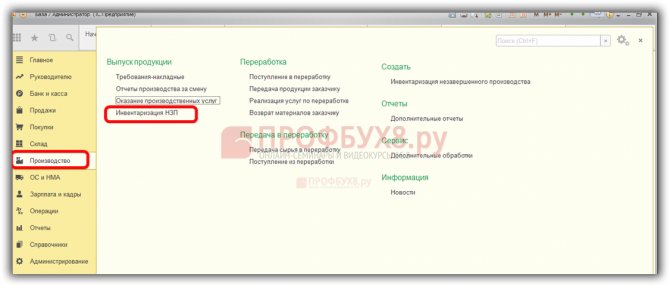

Незавершенное производство

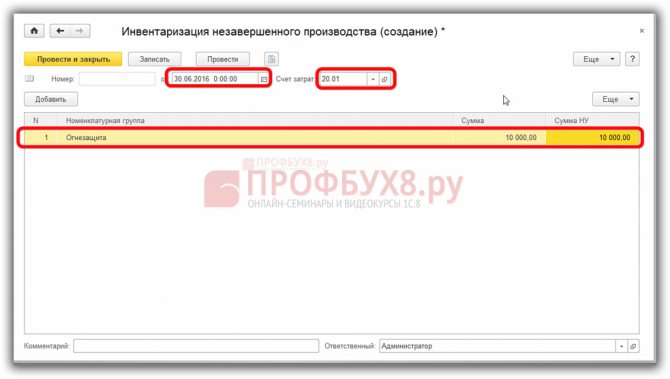

На счетах 20, 23, 29 может оставаться сальдо в размере суммы незавершенного производства. Методику оценки незавершенного производства каждое предприятие выбирает для себя самостоятельно и закрепляет в учетной политике. В программе 1С 8.3 предусмотрен для этого документ Инвентаризация НЗП:

Документ создается по каждому затратному счету отдельно в разрезе номенклатурных групп. Суммы по бухгалтерскому и налоговому учету рассчитываются и вводятся вручную:

Проводок документ не формирует, он служит лишь для того, чтобы на конец периода на счетах оставалось сальдо в указанном размере:

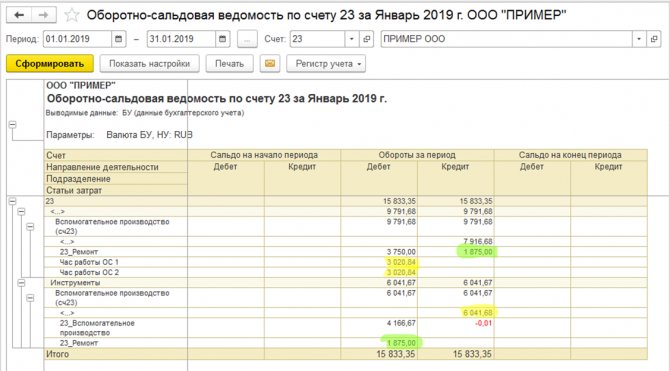

1.4) Формирование себестоимости услуг вспомогательного производства

После того, так все затраты вспомогательного счета были внесены в дебет 23 счета (т.е. на статью расходов с настройками, согласно п.1.3), сформирована документами «Производство без заказа» база услуг вспомогательного производства для распределения на счета учета (20 и 44) и на направления деятельности, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» по каждой статье расходов вспомогательного производства автоматически создается документ «Распределение расходов», в который проставляется правило распределения, согласно статье расходов.

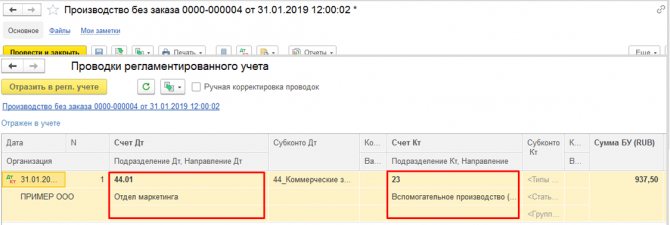

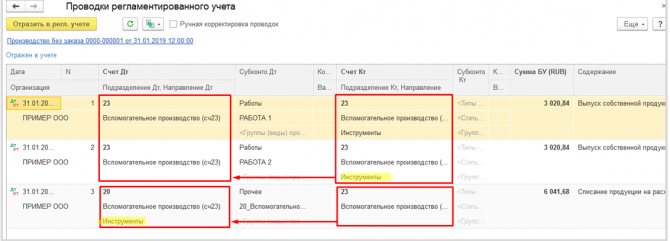

Данный документ перераспределяет расходы, формирует стоимость партий, чтобы появились проводки в документах «Производство без заказа» вспомогательного подразделения. После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах.

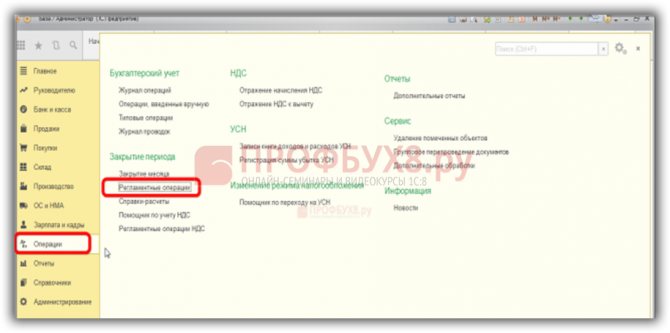

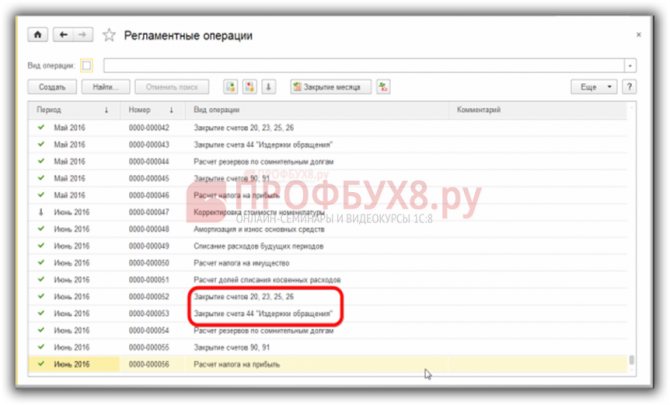

Операция Закрытие месяца в 1С 8.3

Закрытие всех затратных счетов происходит в программе 1С 8.3 в процессе закрытия месяца с помощью регламентных операций:

Регламентные операции по закрытию затратных счетов в 1С 8.3:

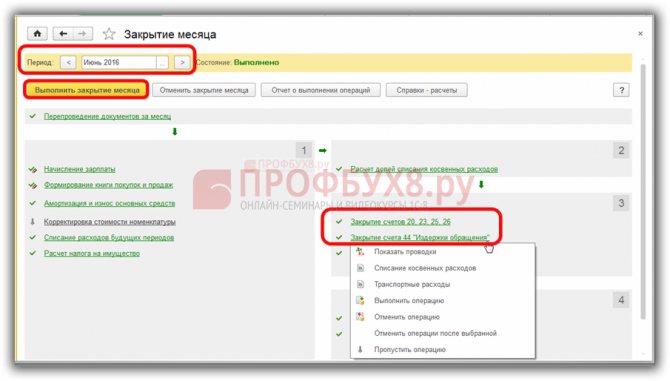

По кнопке Выполнить закрытие месяца в 1С 8.3 выполняются все регламентные операции. Выполнение операции помечаются зеленым цветом:

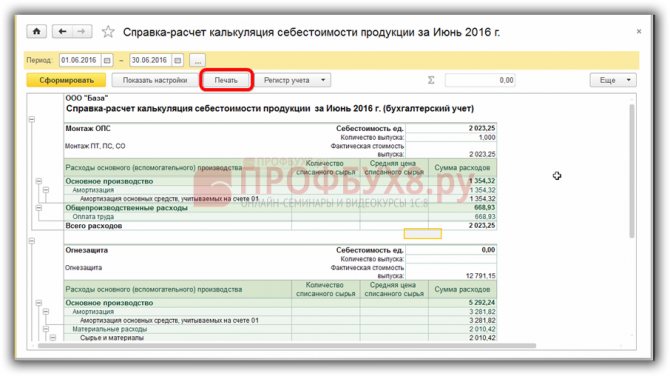

После закрытия месяца в программе 1С 8.3 формируются справки-расчеты, калькуляции и т.п. в виде таблиц, которые можно сохранить или распечатать:

Как сделать закрытие месяца в 1С 8.3 в виде пошаговой инструкции читайте в следующей статье.

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Читайте также: Работаем правильно: все инструкции по бюджетному учету

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

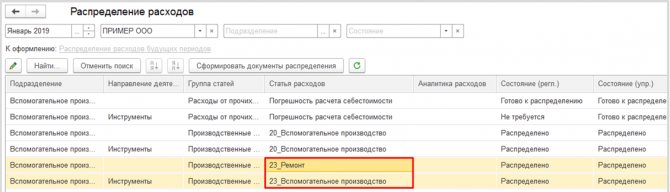

1.2) Закрытие 23 счета на 20

ПРОБЛЕМА: В КА 2.4 база распределения производственных затраты формируется только если имеется партияобразующий документ. При отсутствии такого документа прямые и расходы придется закрывать вручную

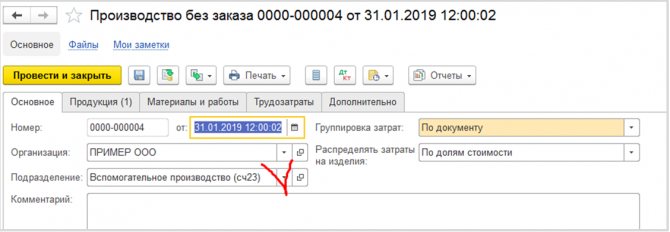

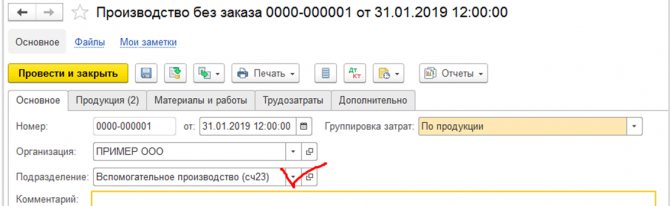

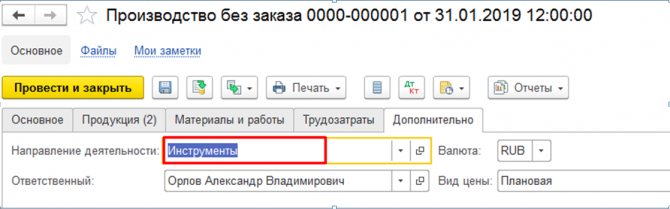

В конце месяца Бухгалтер получает сведения о том, какое количество часов оборудования вспомогательного производства ушло на обслуживание основного производства. В 1С такие данные необходимо занести в документ «Производство без заказа», для того, чтобы сформировать базу для распределения затрат вспомогательного производства, что значит — определить себестоимость часа ОС вспомогательного подразделения.

В документе «Производство без заказа» на вкладке «Основное» указывается в поле «Подразделение» подразделение вспомогательного производства (иначе проводка по кредиту 23 счета не отобразится). Один документ создается на одно направление деятельности.

На вкладке «Продукция» указать заполнить Номенклатуру с видом «Работа». В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

Если на момент создания документа точно известно, на какое направление деятельности ушли перечисленные на вкладке «Продукция» работы, и важно эти затраты отнести строго на конкретное направление деятельности, то его следует указать на вкладке «Дополнительно» в соответствующем поле.

Проводки документа сформируются после того, как будет выполнена регламентная задача «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Сначала КА 2.4 сделает нерациональную/лишнюю проводку: себестоимость на 23 счете перейдет с конкретного направления деятельности на отсутствие направления деятельности, а потом перейдет на 20 счет на указанное направление деятельности. Пугаться задвоенного оборота не стоит.

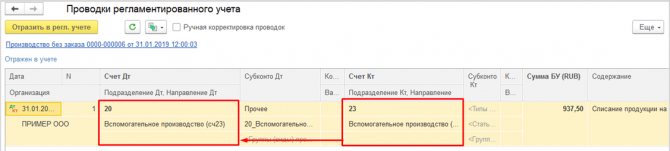

Для документа «Производство без заказа», для которого неизвестно направление деятельности проводки по распределению после закрытия месяца сформируются на 20 счет должным образом без направления деятельности.

Таким образом, были распределены услуги вспомогательного производства на 20 счет по направлениям деятельности. Те затраты, которые закрылись на 20 счет без направления деятельности, при закрытии месяца перераспределятся на незавершенное производство в разрезе направлений деятельности в соответствии с настройками правил распределения.

Распределение затрат, собранных на 20 и 23 счетах

В БП коэффициентами распределения для затрат на счетах 20 и 23 является плановая стоимость выпущенной продукции. Эта стоимость фиксируется в базе данных в документах, предназначенных для отражения факта выпуска продукции или реализации производственных услуг. В случае выпуска готовой продукции или оказания внутренних услуг собственным подразделениям оформляются документы «Отчет производства за смену». В случае реализации производственных .

Первоначальные сведения о правилах оформления этих документов можно почерпнуть в справке, описании к программе, а так же на диске ИТС в разделе методической поддержки.

Рассмотрим поближе эти документы (что в них важно).

Распределение косвенных затрат в 1С. Счет 23

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здесь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

Закрытие затрат отдела в конце месяца

Производит и продает услуги. Цикл производства — более 1 месяца.

Номенклатурные группы Продукция Статья затрат

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ.

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел.

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

Отдел занимается обслуживанием производства. Без особенностей.

Подразделение Статья затрат

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете.

Отдел занимается коммерческой деятельностью. Без особенностей.

Подразделение Статья затрат

Затраты закрываются каждый месяц на финансовый результат — ст 90.07.

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

Объекты учета и субсчета

На счете 23 отражается информация о тех производствах, которые не относятся к основной деятельности предприятия, а обеспечивают условия для его функционирования. Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:

- Выработка энергии всех видов (электричество, тепло и т. п.).

- Транспортные подразделения.

- Ремонт транспортных средств, оборудования и т. п.

- Обеспечение питанием работников предприятия.

- Производство инструмента, оснастки, запасных частей.

- Монтаж отдельных конструкций, деталей (для строительных организаций).

- Строительство временных сооружений.

- Консервирование пищевой продукции (для сельхозпредприятий).

Необходимые настройки системы для корректного распределения затрат

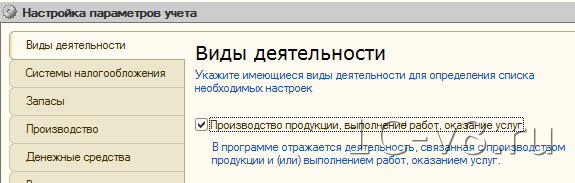

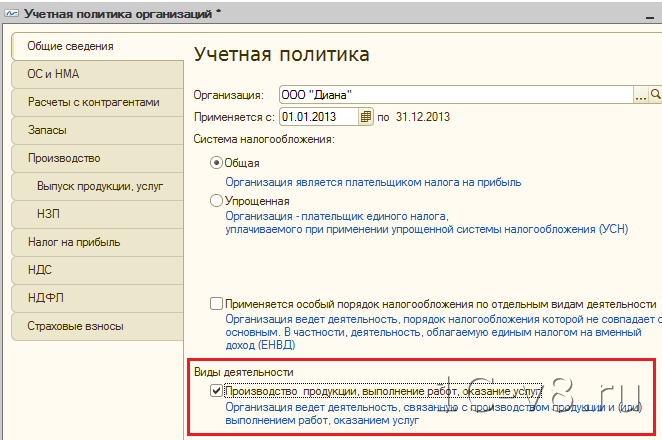

Прежде всего отметим, что для корректной работы пользователей в программе обязательно должна быть произведена «Настройка параметров учета». Для производственного предприятия на закладке «Виды деятельности» необходимо установить флаг «Производство продукции, выполнение работ, оказание услуг» (рис.1).

Рис.1

Основные настройки, влияющие на закрытие месяца, производятся в «Учетной политике организации». Рекомендуется устанавливать учетную политику на каждый год, поскольку часть настроек, производимых в учетной политике, является периодическими (например, перечень прямых расходов налогового учета действует только в течение года, для которого настроена учетная политика, и если организация ввела одну учетную политику на 2 года, то во втором году все затраты при закрытии месяца в налоговом учете будут отнесены к косвенным). Какие закладки «Учетной политики» влияют на закрытие месяца по бухгалтерскому учету?

- Общие сведения

- Производство

- НЗП

Флаг «Производство продукции, выполнение работ, оказание услуг» в настройках параметров учета является общей настройкой для всех организации, по которым ведется учет в программе. В учетной политике на закладке «Общие сведения» для каждой организации необходимо продублировать данную настройку, чтобы показать программе, что для конкретной организации применима эта информация (рис.2).

Рис.2

После установки данного флага автоматически появляются закладки «Производство», «Выпуск продукции», «НЗП».

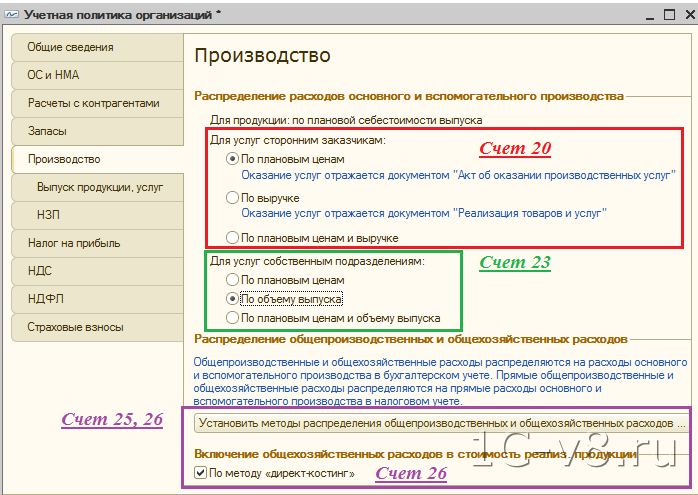

На закладке «Производство» осуществляется установка параметров распределения счетов 20, 23, 25, 26 (рис.3).

Рис.3

Распределение затрат 20 счета производится согласно выручке от реализации. В нашем примере сбор затрат на счете 20 производится в разрезе двух номенклатурных групп — «Полуфабрикаты» и «Готовая продукция». Выручка от реализации по обоим видам деятельности собирается так же в разрезе номенклатурных групп.

В зависимости от того, какая настройка установлена для счета 20 в учетной политике организации, программа будет определять, должен ли быть закрыт 20 счет по конкретной аналитике. Для программы важен не сам факт сбора выручки по конкретной номенклатурной группе, а то, каким образом была собрана выручка (каким документом).

- При установленном флаге «По плановым ценам» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Акт об оказании производственных услуг».

- При установленном флаге «По выручке» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 документом «Реализация товаров и услуг».

- При установленном флаге «По плановым ценам и объему выпуска» при закрытии месяца в качестве базы для распределения затрат будет выступать выручка, собранная на сч.90.01 любым из документов.

В случае, если организация занимается выпуском продукции, то затраты распределяются на выпущенную продукцию.

Для организаций, которые занимаются оказанием услуг, программа анализирует не сбор затрат по конкретному виду документов, а записи в регистрах накопления, которые производят данные документы:

- по плановым ценам — регистр «Выпуск продукции и услуг в плановых ценах», формируемый документом «Акт об оказании производственных услуг»

- по выручке — регистр «Реализация услуг», формируемый документом «Реализация товаров и услуг»

Распределение затрат 23 счета производится согласно объему выпуска (при этом для расчета базы распределения анализируется регистр накопления «Выпуск продукции и услуг в плановых ценах»). Если на счете 23 отражаются операции по оказанию внутренних услуг между подразделениями, то в конце месяца для каждого подразделения 23 счета, по которому был отражен сбор затрат, необходимо ввести документ «Отчет производства за смену», в котором указывается направление распределения.

Отметим, что настройка, производимая в учетной политике организации, определяет, какой именно показатель будет заполняться в документе — плановые цены или объем выпуска. Вариант «По плановым ценам и объему выпуска» позволяет пользователю самостоятельно определять в документе, какой показатель из двух он хочет указывать.

ВАЖНО! Номенклатурная группа сч.23 должна отличаться от номенклатурных групп, по которым собирается выручка от реализации.

23 счет является единственным счетом затрат, для которого можно указать направление распределения. Согласно указанному направлению сработает регламентная операция «Закрытие счетов 20, 23, 25, 26».

Распределение затрат 26 счета может производиться двумя способами:

- методом «директ-костинг»: при закрытии месяца будет сформирована проводка Дт 90.08 Кт 26 и собранные затраты будут включены в состав управленческих расходов

- не по методу директ-костинг: при закрытии месяца общехозяйственные расходы будут включены в состав себестоимости выпущенной продукции или оказанных услуг, будет сформирована проводка Дт 20 Кт 26

При выборе метода «директ-костинг» никаких дополнительных настроек по распределению затрат 26 счета производить не требуется.

При выборе второго варианта флаг в поле «директ-костинг» не устанавливается, а по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов» задается база для распределения затрат сч.26.

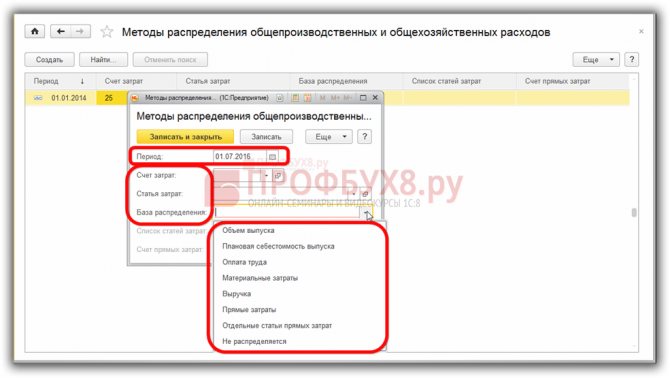

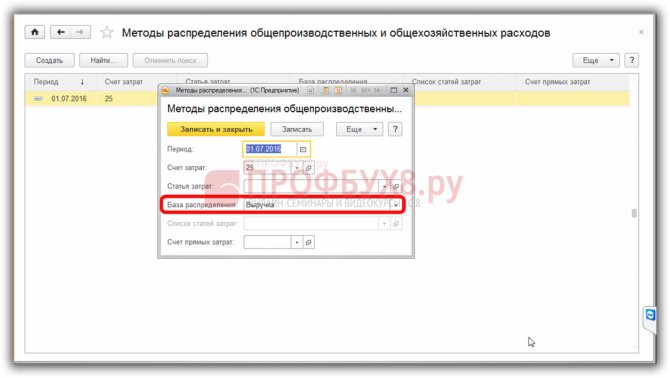

Распределение затрат 25 счета производится согласно базе, указанной по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов».

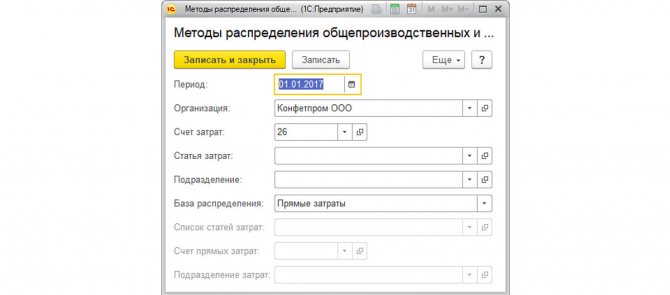

В регистре сведений «Методы распределения общепроизводственных и общехозяйственных расходов» необходимо задать период времени, начиная с которого действует база распределения, счет затрат и базу распределения (рис.4). Обратите внимание, что в данном регистре можно производить настройку детально для каждого подразделения и каждой статьи затрат. Если же данная информация указана не будет, то программа воспримет ее как способ распределения для всех статей указанного счета затрат.

Рис.4

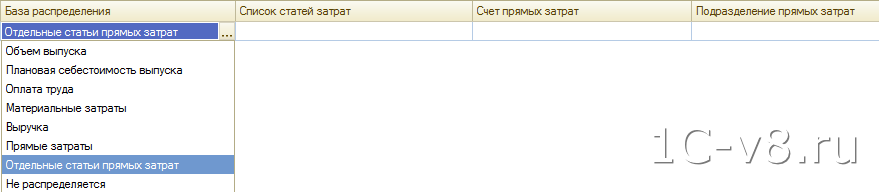

В поле «База распределения» (рис.5) указывается показатель, согласно которому на 20 счете затраты 25 счета (и 26 в случае, если не применяется директ-костинг) распределяются между номенклатурными группами.

Рис.5

Обратите внимание, что среди показателей есть вариант «Отдельные статьи прямых затрат». Для данной настройки предназначено поле «Список статей затрат», в котором указывается перечень статей затрат, по которым будет определяться показатель для расчета базы.

Закрытие 44 счета производится автоматически, при этом формируется проводка Дт 90.07 Кт 44.02. Если в организации при сборе затрат появляется статья затрат с видом «Транспортные расходы», то распределение по данной статье производится пропорционально остаткам товаров. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1. Определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце;

2. Определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3. Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1 настоящей части) к стоимости товаров (пункт 2 настоящей части);

4. Определяется сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца» (ст. 320 гл. 25 НК РФ).

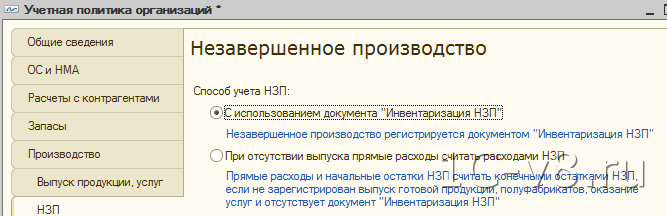

На закладке «НЗП» указывается, каким образом определяется величина незавершенного производства (рис.6). Пользователю предоставляется возможность установить один из двух вариантов:

- ответственность за определение величины НЗП ложится на плечи бухгалтера, который вводит документ «Инвентаризация незавершенного производство» и отражает в этом документе список номенклатурных групп и ту величину затрат, которые должны остаться в НЗП.

- величина НЗП определяется программой самостоятельно: затраты по номенклатурной группе, по которой не было выпуска продукции, расцениваются как НЗП. При этом бухгалтер так же может ввести документ «Инвентаризация незавершенного производства», отнеся в незавершенное производство дополнительную сумму затрат.

Рис.6

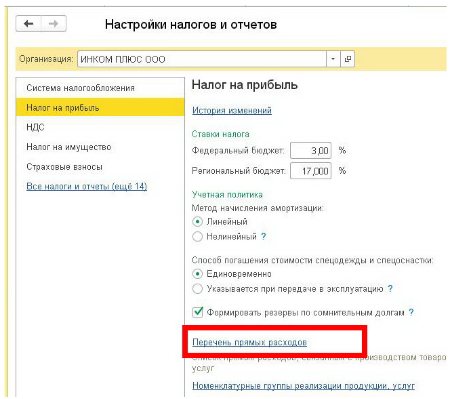

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Отображение обоих видов трат в бухучете

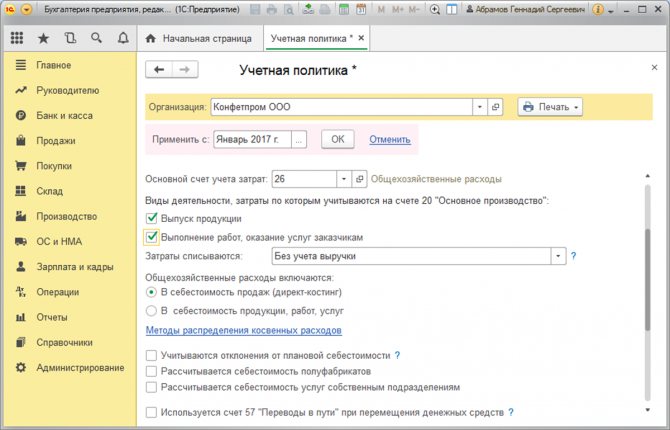

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Таблица. «Настройки отражения и списания затрат в БУ»

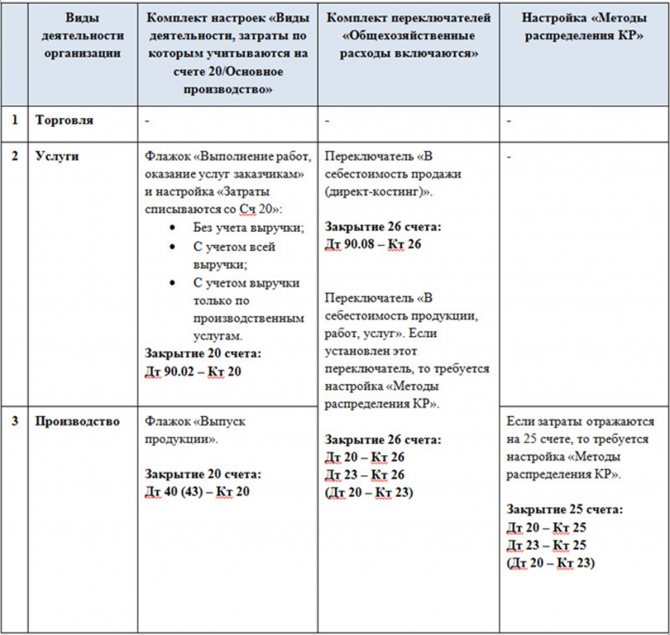

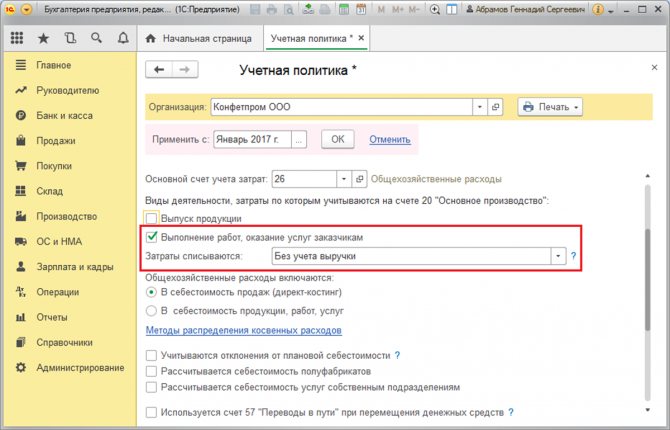

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

Рисунок 10 Настройка правила разнесения КР

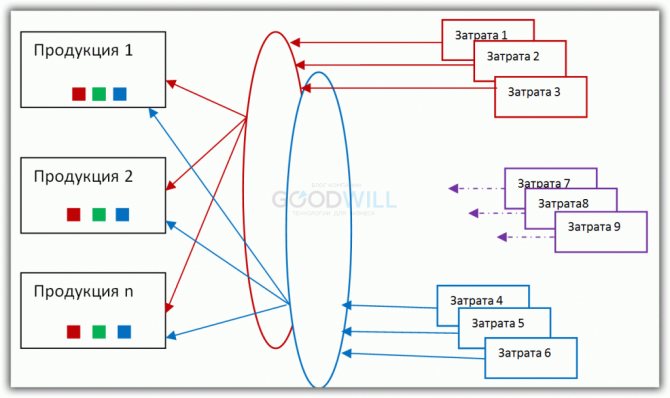

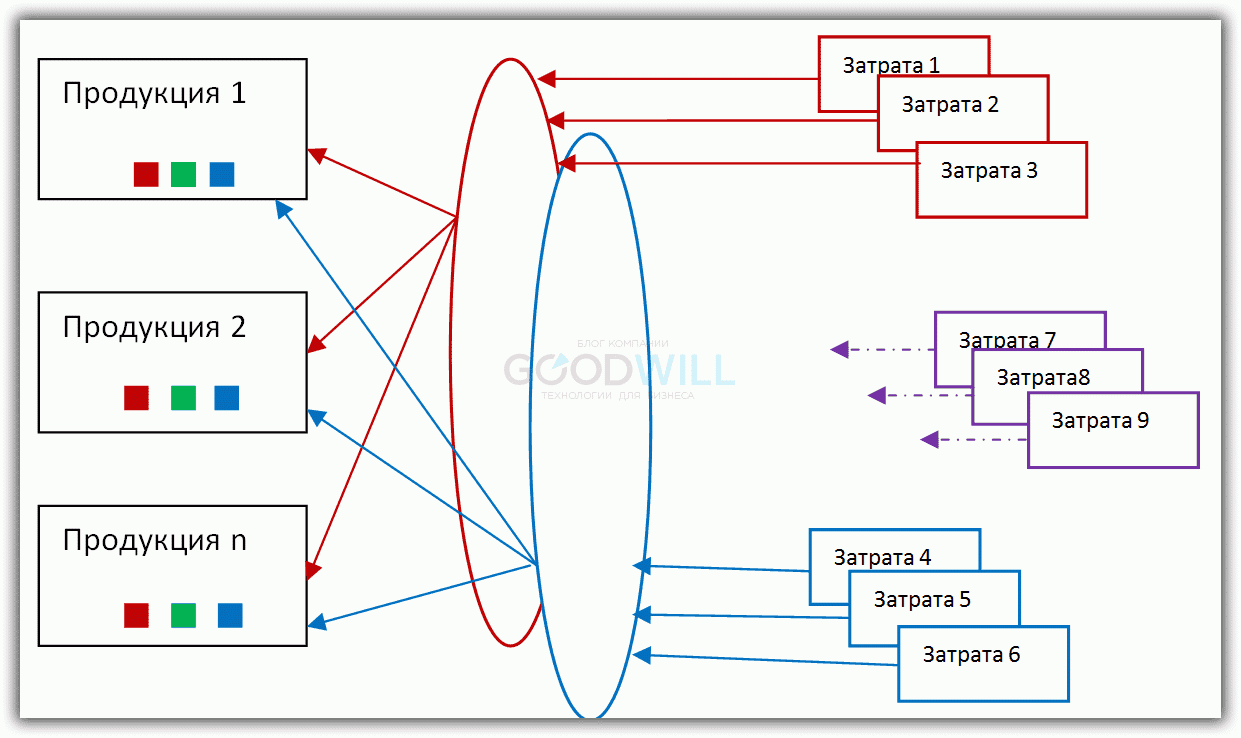

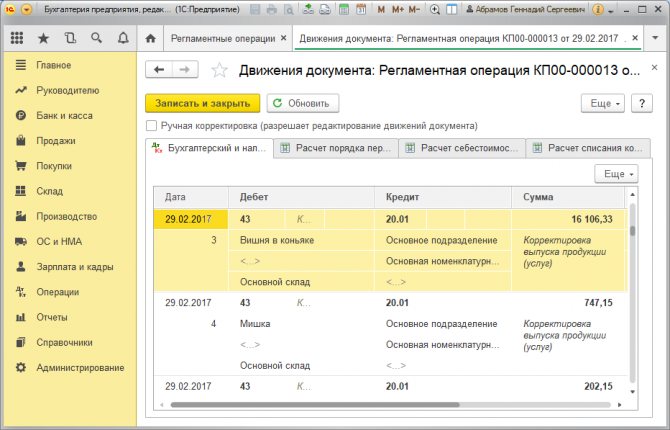

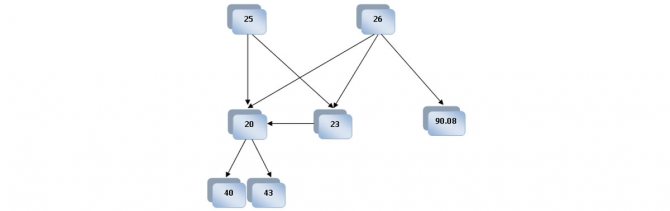

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Бесплатная консультация эксперта

Наталья Севорина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Источник