- Кто признается налоговым агентом по НДС

- Условия принятия НДС к вычету

- Обязательства налогового агента по НДС с 1 января 2021 года

- Формирование счета-фактуры налоговым агентом в 1С 8.3

- Как арендуется имущество

- Другие разновидности операций

- НДС налогового агента: проводки

- Отражение учета НДС при исполнении обязанностей налогового агента?

- Уплата НДС налоговым агентом

- Налоговая декларация по НДС с 2021 года

- Оформление вычета

- Ответственность за невыполнение обязательств

- Зачет НДС из сумм налога к возмещению

- Ближайшие бесплатные вебинары

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

Важно! Под налоговым агентом понимают любого хозяйствующего субъекта, выплачивающего вознаграждение нерезиденту, который не состоит на учете в ИФНС. Исключением являются налогоплательщики, применяющие такие спецрежимы, как ЕНВД, УСН, ПСН и ЕСХН.

Основной обязанностью налогового агента является своевременное удержание налогового обязательства из вознаграждения, которое положено нерезиденту, либо неплательщику НДС. Удержать налог необходимо в полном объеме, после чего представить в ФНС письменное информирование в соответствии с 24 НК РФ.

Условия принятия НДС к вычету

При приобретении товаров, работ, услуг на территории России у иностранного поставщика, не зарегистрированного на территории РФ, российская организация или индивидуальный предприниматель становятся налоговыми агентами независимо от того, применяют они освобождение от уплаты НДС или нет, а также независимо от применяемой системы налогообложения (ОСНО, УСН, ПСН).

ВАЖНО! Если приобретаемые на территории России товары, работы, услуги у иностранного поставщика не облагаются НДС (освобождены от уплаты НДС), то обязанности по уплате налога за иностранного контрагента не возникает (см. письма Минфина России от 17.08.2012 № 03-07-08/252, от 11.07.2012 № 03-07-08/177, от 11.10.2011 № 03-07-08/284, от 02.09.2011 № 03-07-08/274).

При регистрации иностранных организаций в налоговом органе выдается свидетельство о постановке на учет иностранной организации по форме № 11 СВ-Учет (приложение 12 к приказу ФНС России от 09.06.2020 № ЕД-7-14/[email protected]). Если это свидетельство у иностранного поставщика отсутствует, то в российских налоговых органах он не зарегистрирован и при приобретении у него на территории России товаров, работ, услуг, облагаемых НДС, нужно удержать налог. Если иностранным поставщиком, не зарегистрированным в налоговом органе, окажется физическое лицо, не являющееся индивидуальным предпринимателем, то российскому покупателю удерживать и уплачивать НДС не нужно (письмо Минфина России от 27.12.2012 № 03-07-08/350).

Налоговый агент обязан удержать у иностранного поставщика НДС и уплатить его в бюджет (пп. 1, 2 ст. 161 НК РФ). При этом налог уплачивается в бюджет одновременно с перечислением денежных средств продавцу (п. 4 ст. 174 НК РФ).

Согласно п. 3 ст. 171 НК РФ суммы налога, удержанные из доходов, выплаченных организацией иностранному поставщику и уплаченные в бюджет, можно принять к вычету (см. также письма Минфина России от 19.08.2013 № 03-07-13/1/33717, от 03.08.2010 № 03-07-08/220).

Принять к вычету НДС можно и в том случае, когда он уплачен в бюджет РФ за счет собственных средств, если стоимость товаров (работ, услуг) по договору с иностранным поставщиком не содержит НДС (письма Минфина России от 26.05.2016 № 03-07-13/1/30201, от 05.06.2013 № 03-03-06/2/20797).

Налоговый агент принимает НДС к вычету при соблюдении следующих условий:

1. Российская организация (налоговый агент) состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

ВАЖНО! Если организация использует специальные налоговые режимы в виде УСН, ЕСХН, патентной системы налогообложения или не платит НДС по статьям 145, 145.1 НК РФ, то вычет по НДС не применяется. Согласно п. 2 ст. 170 НК РФ, НДС иностранного поставщика в таком случае включается в стоимость приобретенных товаров (работ, услуг).

2. У налогового агента имеются платежные документы, подтверждающие перечисление НДС в бюджет РФ (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ);

3. Товары (работы, услуги), приобретенные у иностранного лица, используются в деятельности, облагаемой НДС (абз. 3 п. 3 ст. 171 НК РФ);

4. Налоговый агент имеет надлежаще оформленный им же счет-фактуру (абз. 2 п. 3 ст. 168 НК РФ);

5. Приобретенные товары (работы, услуги) приняты к учету (абз. 2 п. 1 ст. 172 НК РФ).

ВАЖНО! Вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить его на более поздние периоды нельзя (письма Минфина от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290). При обнаружении того обстоятельства, что вычет в декларации за квартал, когда возникло право на него, не отражен, нужно подать уточненную декларацию за этот квартал. Сделать это можно в течение трех лет со дня окончания квартала, в котором возникло право на вычет (письмо Минфина от 07.07.2016 № 03-07-08/39963).

Каков порядок принятия к вычету НДС при приобретении услуг в электронной форме у иностранной организации? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Обязательства налогового агента по НДС с 1 января 2021 года

Основным изменением нового года стал рост ставки НДС до 20%. Кроме того, возросла также расчетная ставка, которая теперь составляет 20/120. К нововведениям также можно отнести то, что с 2021 года иностранные организации, которые представляют в РФ услуги в электронном виде, обязаны самостоятельно организовывать оплату НДС и подавать соответствующую отчетность (ставка 16,67%) в соответствии с законом 303-ФЗ. Это можно выполнить одним из способов:

- когда реализацию осуществляет агент по договору, то отчет по НДС и уплату производит представитель;

- когда реализацией занимается зарубежная компания напрямую, то необходимо осуществить постановку на учет в ИФНС, получить ИНН в РФ, после чего самостоятельно уплачивать НДС.

Во втором случае отказ регистрироваться в качестве российского налогоплательщика не обязывает покупателя становиться его налоговым агентом и платить штрафы. То есть организация или предприниматель вычет по НДС не получат, даже в том случае, если один из них решает самостоятельно уплатить НДС.

Под электронными услугами в данном случае понимают такие виды услуг, представленные на таможенной территории РФ:

Читайте также: Для чего нужен забалансовый счет бюджетной организации

- предоставление доступа к программам и компьютерным мощностям посредством интернет;

- хостинг, а также хранение данных за рубежом;

- реклама, а также продвижение товаров в интернете;

- дизайн, поддержка, а также администрирование сайтов удаленно;

- доступ к хранилищам электронных книг и публикаций;

- поиск, выдача информации.

Важно! Следует помнить, что к электронным услугам не относят услуги по заказу товаров онлайн, консультации по электронной почте, реализацию ПО, а также организацию доступа к интернет-сети.

Формирование счета-фактуры налоговым агентом в 1С 8.3

Налоговый агент — это субъект хозяйственной деятельности, который обязан в соответствии с Налоговым кодексом РФ перечислять налоги в бюджет при проведении определенных операций.

К таким операциям относят:

- приобретение продукции у зарубежной фирмы;

- аренда гос- или муниципального имущества;

- реализация госимущества;

- оформление электронных услуг.

Проводя вышеуказанные операции, любая организация, в том числе ИП, может стать налоговым лицом, независимо от применяемого налогового режима, является ли плательщиком НДС или нет.

Выполняя обязанности налогового агента, учет НДС у такого субъекта проводится через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» бухгалтерской программы фирмы 1С 8.3. Порядок оформления счетов-фактур, обязательных к созданию, имеет свою специфику.

Как арендуется имущество

Каковы же основные обязанности данного лица в процессе аренды имущества? В других случаях ведение учета аналогично.

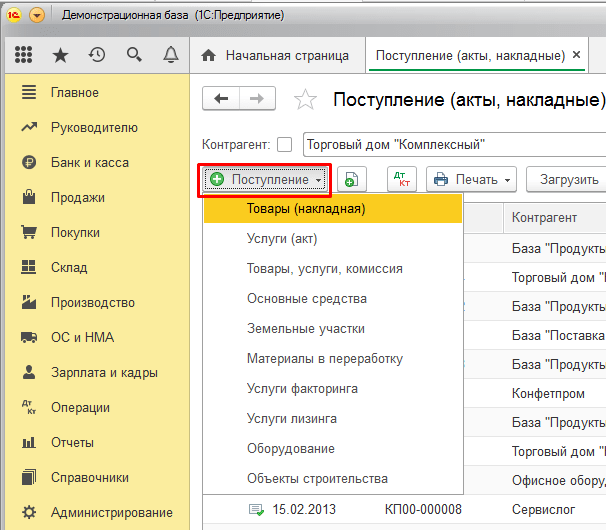

Необходимо выбрать в главном меню программы опцию «+Поступление»

После этого будет предложен выбор вида поступления. Определяемся с «Услуги (акт)» и программа генерирует новый документ «Поступление услуг (акт)». Скрупулезно вносятся реквизиты, обращая внимание на договор с контрагентом.

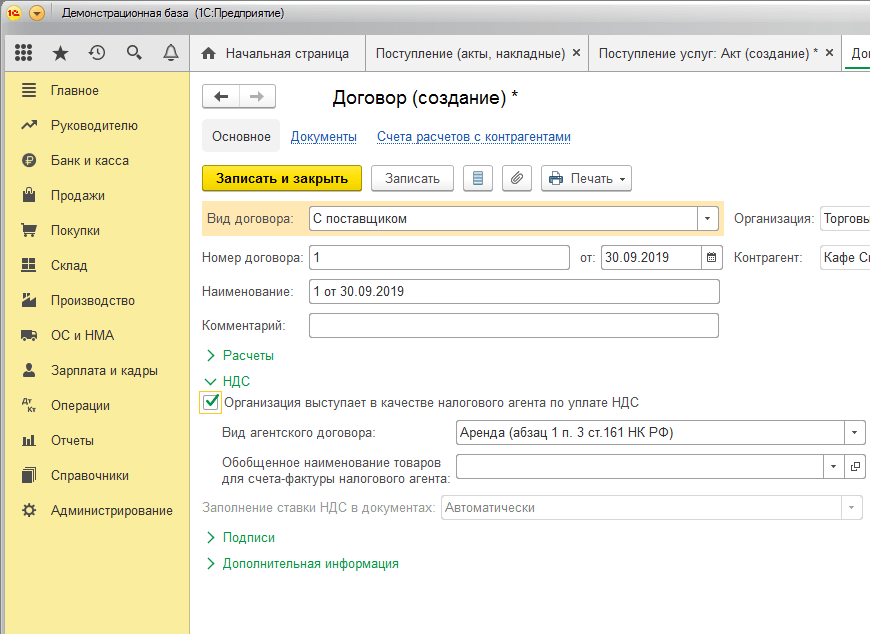

Вид договора выбирается «С поставщиком», указывается в качестве налогового агента с видом агентского договора – «Аренда». Поскольку в нашем примере документ поступления является актом, его проводят стандартным методом, а счет-фактуру не создают (в левом нижнем углу экрана можно увидеть – счет-фактура не требуется).

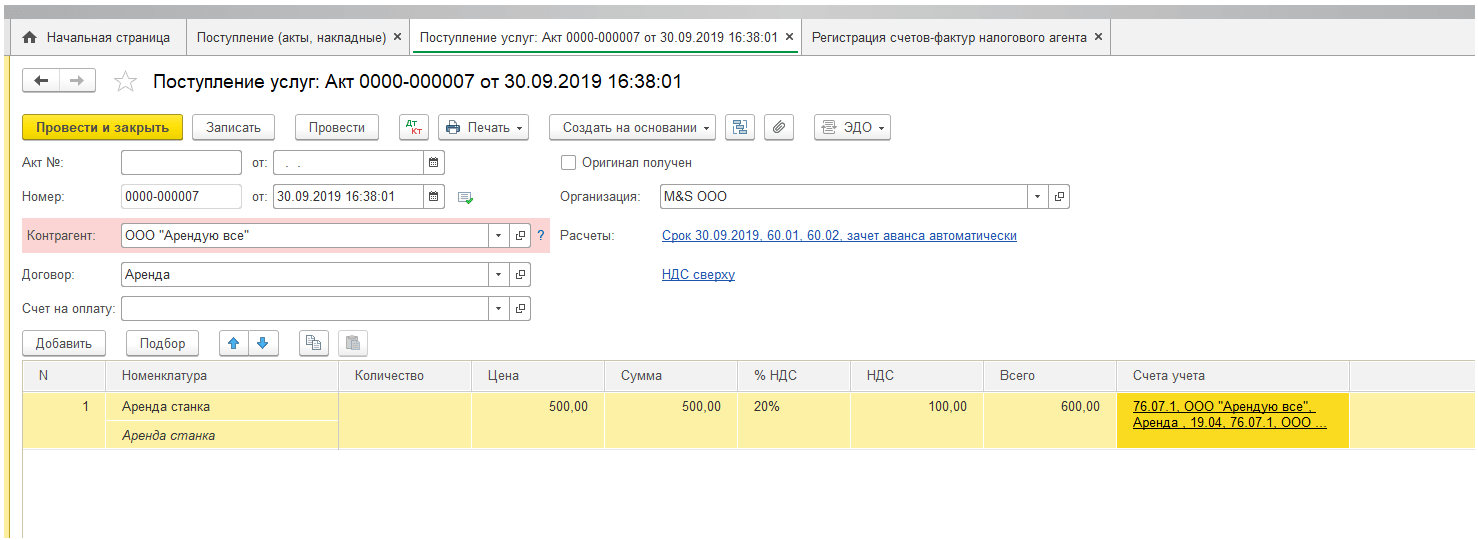

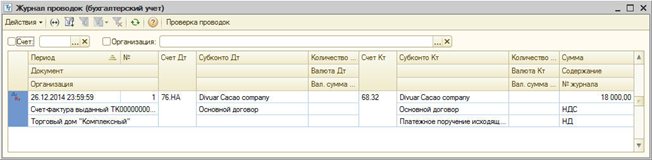

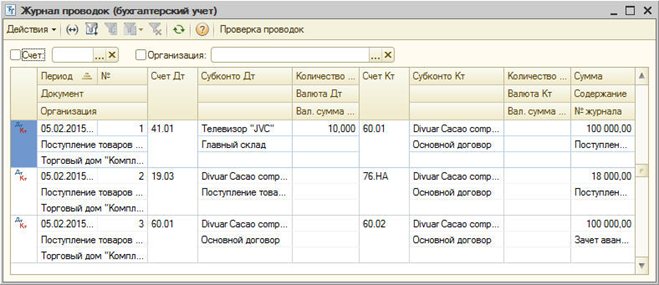

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

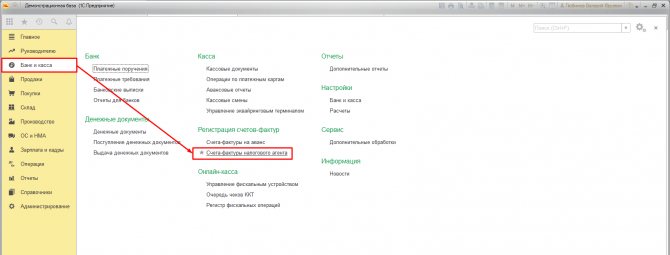

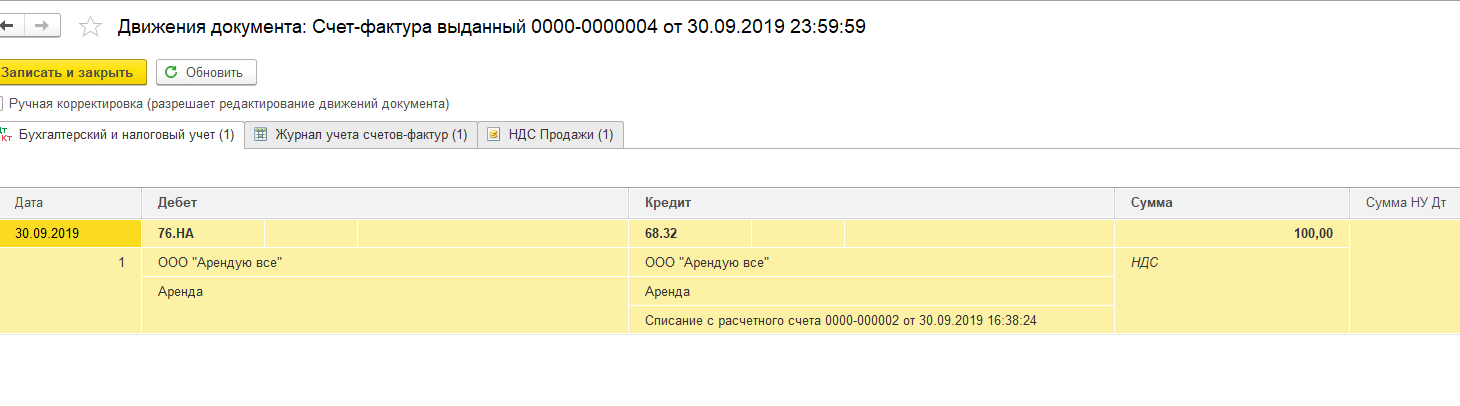

Дополнительный счет 76.НА в проводках применяется вместо обычного счета взаиморасчетов. Чтобы отобразить НДС данного вида используется специальная обработка. Её мы находим в разделе «Банк и касса», затем «Регистрация счетов-фактур» и нажимаем «Счета-фактуры налогового агента».

Читайте также: Резервы под снижение стоимости материальных запасов: счет 14

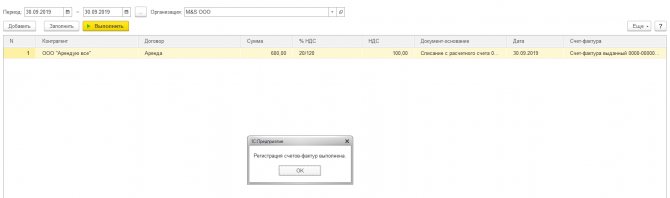

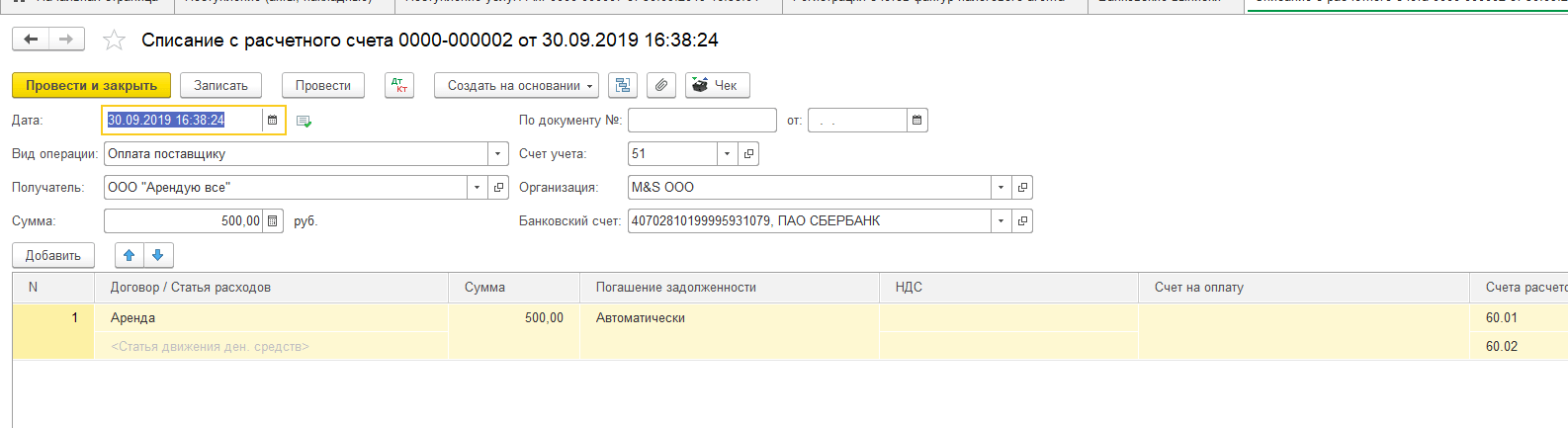

Важно помнить, что такой документ попадает в перечень счетов-фактур налогового агента только после оплаты и при условии проведения документа «Списание с расчетного счета». В случае выполнения таких условий список счетов-фактур будет иметь такой вид:

Опция «Выполнить» создает и регистрирует счета-фактуры. Нужно проверить документ.

Тут также проверяем корректность формирования проводок кнопкой ДтКт. Особое внимание обращаем на счета учета – 68.32 и 76.НА.

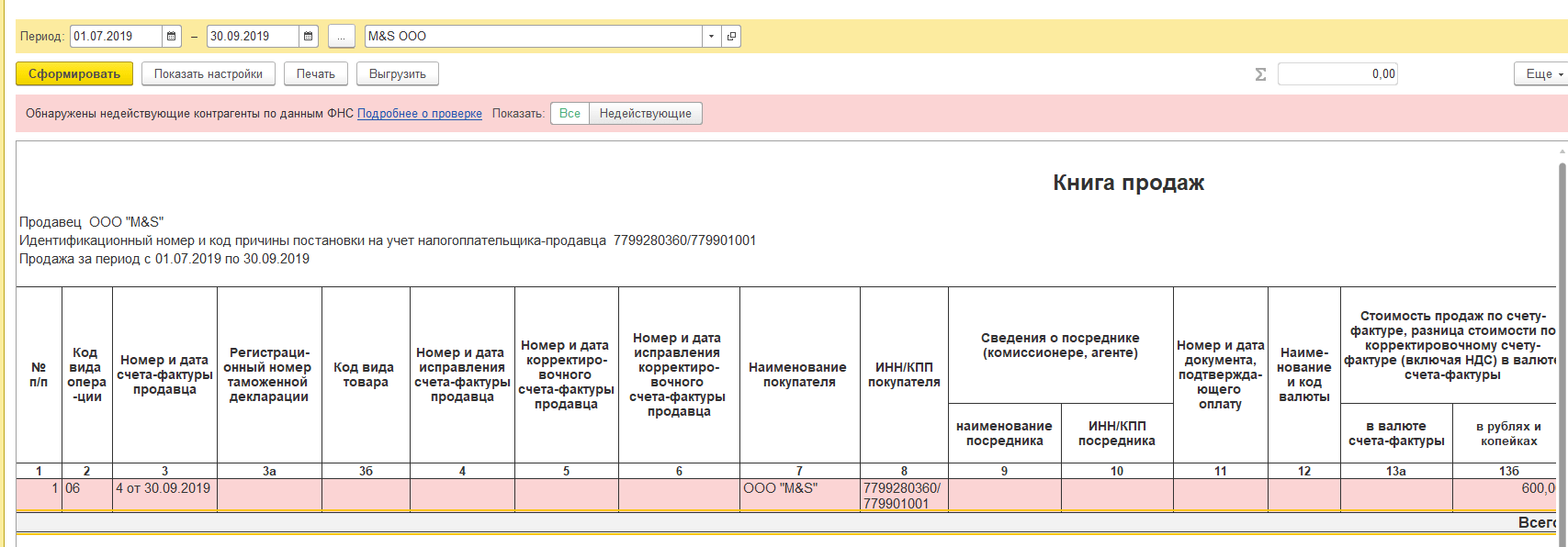

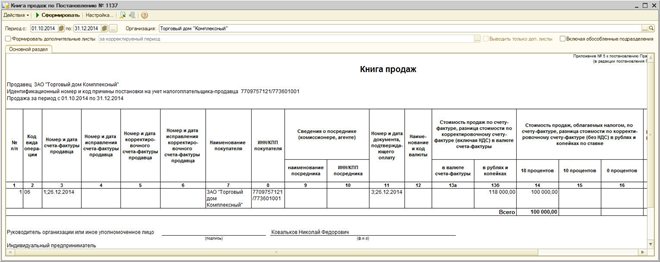

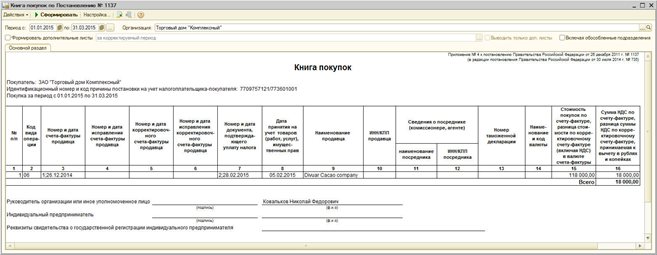

Книга продаж – это отчет, где видна сумма НДС, подлежащая обязательной уплате в бюджет. Он находится в разделе «Отчеты», выбрав «НДС-Книга продаж». Обозначается период и выбирается «Сформировать».

Создать декларацию по НДС можно в разделе «Отчеты», далее «1С-Отчетность», затем «Регламентированные отчеты». Нажимаем «Создать» и далее используем «Декларация по НДС».

Вводятся данные о нашей организации, период, нажимаем «Заполнить». После того, как сгенерируется декларация, проверяем её. Сумма уплаты в бюджет будет видна во втором разделе в строке 060.

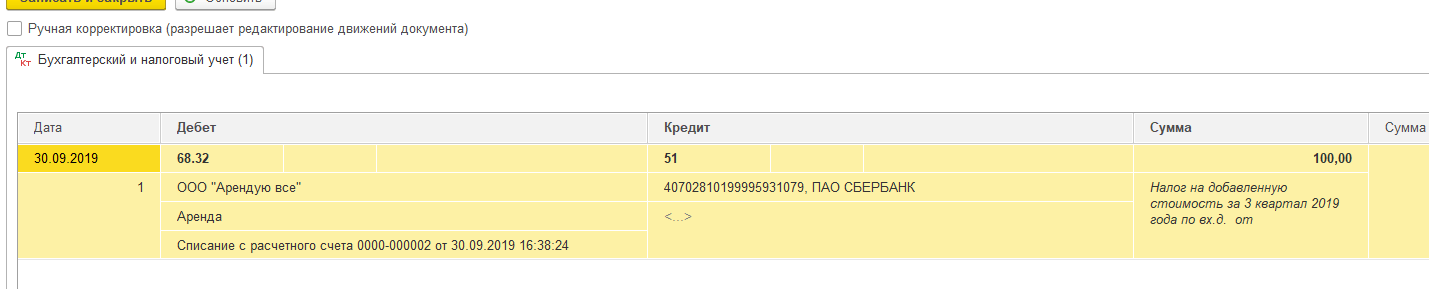

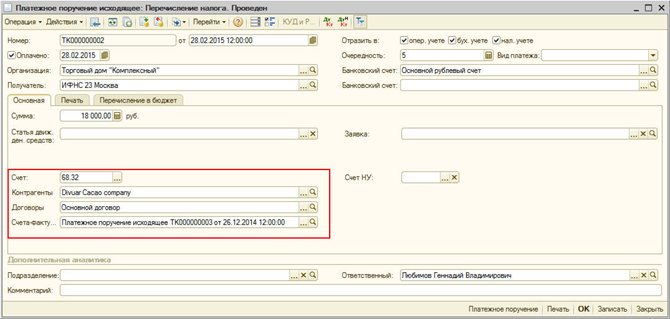

Затем оформляем платежное поручение на уплату налога. Контролируем правильность внесения всех реквизитов.

Платежное поручение может лечь в основу «Списания с р/с». Тут вид операции должен быть «Уплата налога», счет списания – 68.32.

Далее идет проверка корректности отражения операции с помощью кнопки ДтКт.

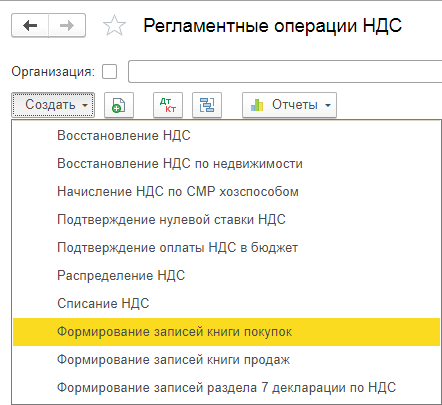

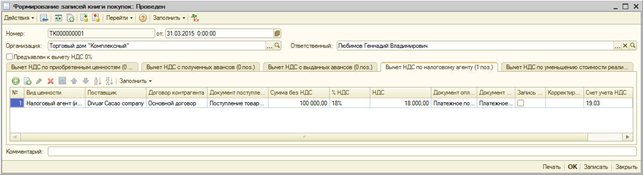

Затем принимаем НДС к вычету. Создаем документ «Формирование записей книги покупок». Документ виден во вкладке «Операции-Закрытие периода», в «Регламентных операциях НДС» выбираем «Создать». Тут нужно из списка найти «Формирование записей книги покупок».

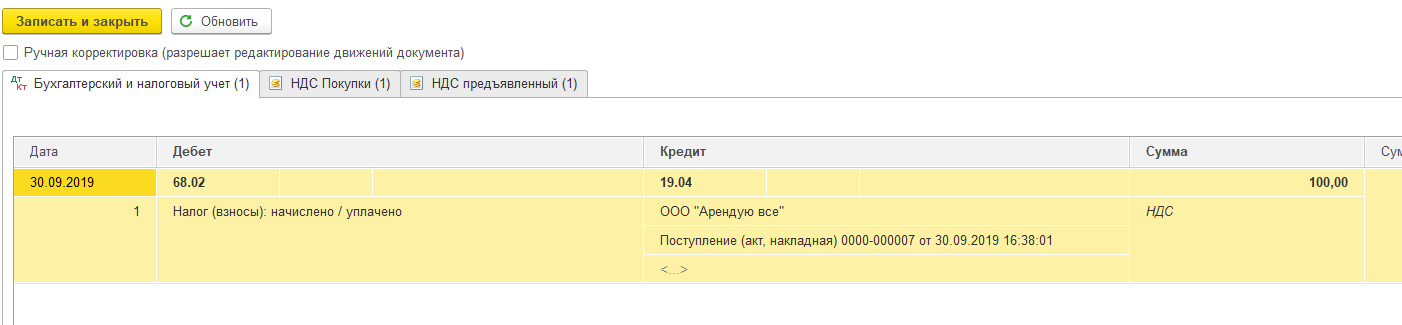

Далее приступаем к заполнению необходимых данных во вкладке «Налоговый агент».

После проведения документа нужно удостовериться в правильности проводок с помощью кнопки ДтКт. Важно, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

Читайте также: Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

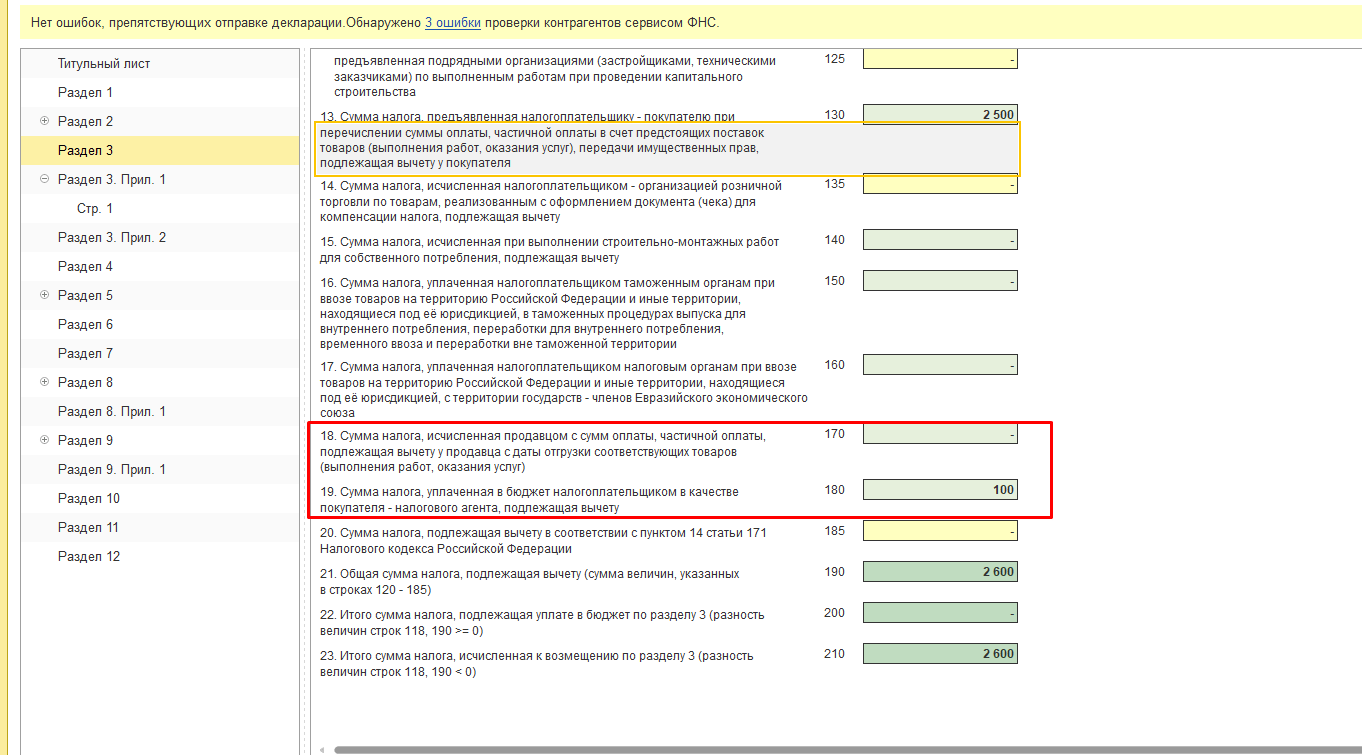

После формирования проводок опять проверяем налоговую декларацию по НДС. Сумма вычитаемого налога отобразится в разделе 3, строка 18.

Другие разновидности операций

Идентичными являются обязанности налогового агента в плане оформления документов при проведении других операций, названных в начале этой статьи и обязанности при аренде. Важным правилом является корректное указание в договоре с контрагентом его вид. Это может быть аренда, реализация имущества, нерезидент, электронные услуги. В скобках возле каждого вида можно увидеть ссылку на статью Налогового кодекса Российской Федерации, определяющая обязанность налогового агента.

Необходимо правильно вносить счет учета и статью затрат в документах «Поступление услуг». А в случае проведения операций по реализации имущества нужно следить за корректным ведением учета основных средств.

Итак, мы детально описали случай, когда организация или отдельный предприниматель берет на себя обязанности агента, который платит НДС, высветлили поэтапное оформление документов организацией-налоговым агентом и наглядно изучили возможности, предоставляемые программой 1С 8.3 для проведения учета подобных операций.

НДС налогового агента: проводки

Проводки по НДС налогового агента рассмотрим на конкретном примере. Предположим, что поставщик-нерезидент российскому предпринимателю в 2010 году оказал услуги на сумму 200 000 руб. При этом в заключенном между ними договоре ничего не говориться о включении НДС в стоимость продукции. Согласно действующего законодательства, предприниматель должен удержать и уплатить в бюджет сумму в 40 тыс. рублей.

Хозяйственная операцияДКНалоговым агентом начислен НДС (с уплаченной суммы аванса)76 (НА)68.32Налоговый агент перечислил обязательство в бюджет68.3251Оказана услуга, оплаченная прежде2660Покупатель выделил входной НДС19.0476 (НА)Зачет НДС к вычету68.0219.04

Главные проблемы, возникшие в результате переходного периода и повышения ставки НДС в 2021, касаются операций, которые совершаются между организациями-плательщиками НДС. Налоговые агенты обязаны уплачивать обязательство в полной сумме в день уплаты вознаграждения за товары и услуги.То есть существует два варианта расчета и уплаты НДС:

- Аванс, перечисленный до начала 2021 года, облагается НДС по ставке 18%, НДС, на товар в 2021 году начисляют по ставке 20%.

- Если продукция, поставленная до 2021 года оплачена только в новом году, то налогооблагаемая ставка составит 20%.

Данная схема не касается следующих субъектов:

- совершающих операции с конфискованным, реализуемым по суду имуществом или бесхозными ценностями;

- работает через представителя (агента) в РФ с иностранным субъектом;

- осуществляет ж/д транспортировку по РФ в интересах нерезидента;

- скупает, а затем реализует шкуры животных, цвет- и черметаллолом, макулатуру.

Указанные субъекты выделяют НДС (20%) по факту реализации с начала 2021 года. Компенсация ставки 2% осуществляется за счет покупателя.

Отражение учета НДС при исполнении обязанностей налогового агента?

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

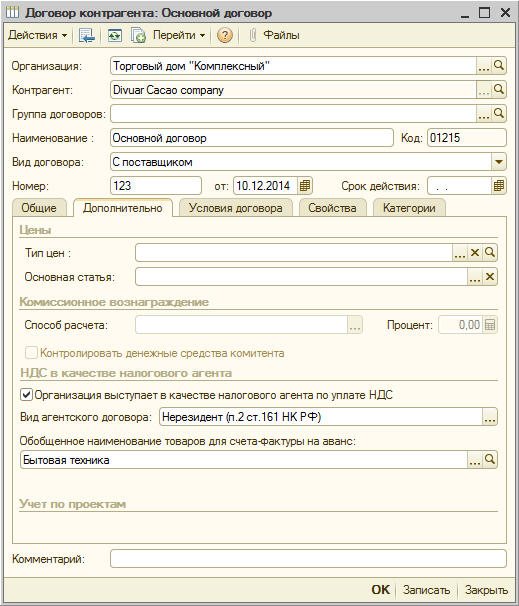

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике «Договоры контрагентов»:

- выберем вид договора — С поставщиком,

- установим флажок «Организация выступает в качестве налогового агента по уплате НДС»,

- выберем вид агентского договора,

- укажем обобщенное наименование.

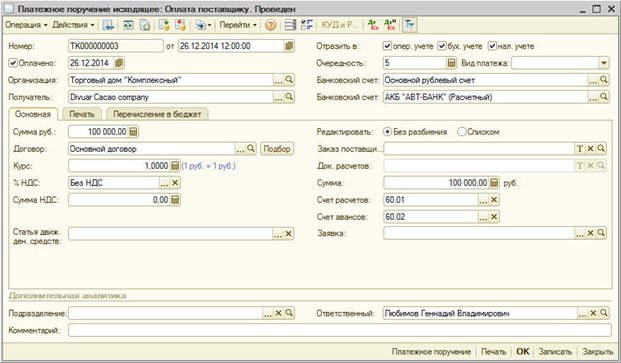

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ «Платежное поручение исходящее» (меню «Документы -Денежные средства»).

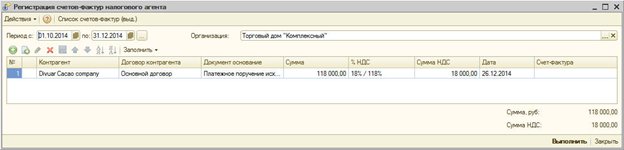

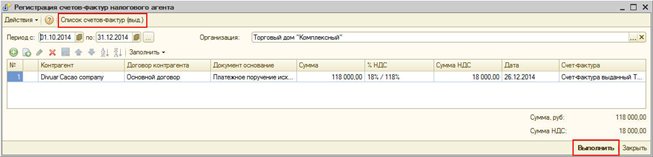

3. Регистрация выданного счета-фактуры

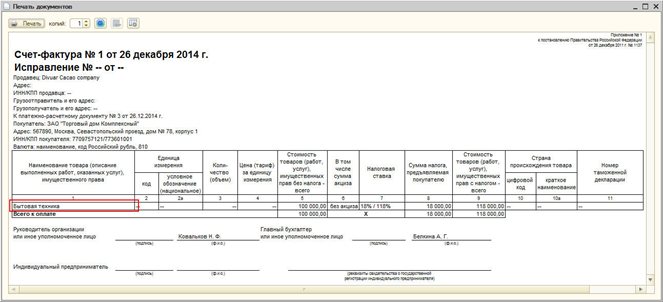

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой «Регистрация счетов-фактур налогового агента» (меню «НДС – Регистрация счетов-фактур налогового агента») или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке «Выполнить». При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» и кредиту счета 68.32 «НДС при исполнении обязанностей налогового агента».

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

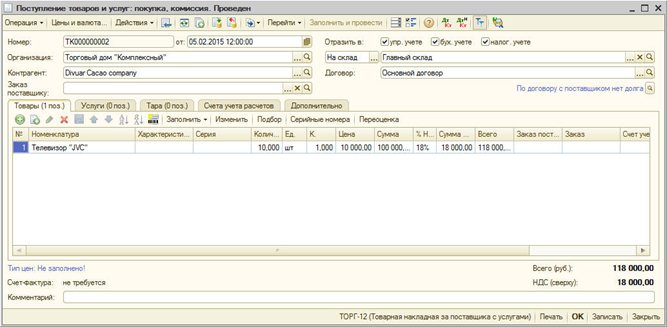

4. Оприходование товаров

Зарегистрируем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (меню «Документы – Закупки»). Для зачета аванса с поставщиком выполним обработку «Восстановление последовательности расчетов с контрагентами» (меню «Документы – Дополнительно»).

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом «Платежное поручение исходящее» с видом операции «Перечисление налога» (меню «Документы — Денежные средства»).

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

Читайте также: Что такое операционные счета в бухгалтерском учёте

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе «Формирование записей книги покупок» на закладке «Вычет НДС по налоговому агенту». Табличная часть автоматически заполняется по кнопке «Заполнить».

При проведении формируются проводки:

Уплата НДС налоговым агентом

Если субъект РВ выступает в роди налогового агента, то правило «первого события» здесь не работает. То есть уплата НДС осуществляется по факту оплаты денежных средств поставщику. Поэтому применение ставок осуществляется следующим образом:

СобытиеСтавка НДС до 2021 годаСтавка НДС с 2021 годаСогласно контракта НДС не включен в стоимость товара18%20%НДС включен в стоимость товара18/118%20/120%НДС уплачивается иностранным поставщиком (его агентом) за электронные услуги15,25%16.67%

Расчет НДС и уплата его налоговым агентом осуществляется следующими способами:

- путем удержания НДС из вознаграждения поставщика (при этом сумма оплаты уменьшается на агентский НДС);

- возмещение обязательства покупателем (при этом исполнитель получит сумму согласно договора, а НДС будет уплачиваться за счет средств покупателя).

Налоговая декларация по НДС с 2021 года

Помимо того, что налоговый агент обязан перечислить НДС в бюджет, он также должен представить налоговую декларацию, содержащую необходимые расшифровки начислений. Это касается не только плательщиков НДС, но и тех, кто от уплаты этого налога освобожден, то есть субъекты хозяйственной деятельности на спецрежимах.

Форма декларации приведена в Приказе ФНС №ММВ-7-3/[email protected] От налогового агента потребуется заполнение:

- титульного листа;

- 1 раздела (общая информация об обязательстве);

- 2 раздел (контактные данные контрагента, его реквизиты, при этом по каждому из них необходимо заполнить отдельный лист);

- 3 раздел (заполняется, если налоговый агент планирует получить вычет);

- 12 раздел (заполняется, если отчетность подает неплательщик НДС).

Важно! Отчет необходимо представить в тот же срок, что предусмотрен и для всех плательщиков НДС, то есть до 25 числа месяца, следующего за датой окончания очередного квартала.

Оформление вычета

НДС, уплаченный в соответствии с обязанностями налогового агента, можно принять к вычету. Причем, заполнение 3 раздела декларации по НДС возможно только в следующем периоде после передачи поставщику вознаграждения. Однако в данном отношении позиция налоговиков расходится с судебной практикой и позицией Минфина. Возможность получения вычета зависит как от даты оплаты, так и от факта получения товара:

- вычет может быть задекларирован в периоде уплаты, если товар получен в том же отчетном квартале;

- потребовать вычет можно только в случае следующей подачи декларации (если факт внесения предоплаты и дата поставки не совпадают и приходятся на разные кварталы).

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога (123 НК РФ);

- пени за каждый день просрочки (75 НК РФ);

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента (126 НК РФ);

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% (119 НК РФ).

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по ст. 198 УК РФ не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.

Зачет НДС из сумм налога к возмещению

Экспертиза статьи: Ольга Монако, служба Правового консалтинга ГАРАНТ, аудитор

Компания — налоговый агент по НДС может зачесть налог к уплате за счет сумм к возмещению. Если инспекция откажет в зачете, фирма может обратиться в суд. Арбитры встают на сторону компаний, позволяя производить такой зачет.

По общему правилу суммы НДС, заявленные к возмещению в налоговой декларации, по заявлению могут быть возвращены на банковский счет компании либо направлены в счет уплаты предстоящих платежей по НДС или другим федеральным налогам (ст. 176 НК РФ). Такие варианты возможны, если размер вычета подтвержден налоговой инспекцией и у компании нет недоимки по платежам в федеральный бюджет. А можно ли зачитывать суммы НДС, признанные к возмещению, в счет уплаты налога, если компания исполняет обязанности налогового агента по НДС? Специалисты рассмотрели этот вопрос в журнале «Актуальная бухгалтерия» № 11, 2011.

Налоговый кодекс не содержит прямого запрета

В Налоговом кодексе прямо не указано, что налоговые агенты могут зачесть НДС за счет сумм к возмещению. Позиция Минфина России и ФНС России по этому вопросу не известна — официальных разъясняющих писем нет.

По нашему мнению, в данной ситуации можно руководствоваться принципом аналогии, ведь налоговые агенты выполняют свои обязанности не только в отношении НДС.

Например, НДФЛ — налог, который в большинстве случаев уплачивается налоговыми агентами за получателя дохода. Минфин России не разрешил компании зачитывать суммы НДС, признанные к возмещению, в счет уплаты НДФЛ (письмо Минфина России от 19.02.2009 № 03-02-07/1-81). В качестве основания финансисты указали на необходимость перечислять НДФЛ в бюджет из средств, которые были удержаны у получателя дохода (ст. 226 НК РФ).

Однако в то же время прямая аналогия, по нашему мнению, в данном случае не работает, ведь НДФЛ не может быть уплачен за счет собственных средств налогового агента — на это есть прямой запрет Налогового кодекса (п. 9 ст. 226 НК РФ). Поскольку суммы НДС, признанные к возмещению, при некотором допущении могут рассматриваться как собственные средства компании — плательщика НДС, то подход Минфина России можно считать логически оправданным. Но в отношении НДС такой запрет не действует, ограничений по источникам средств для уплаты налога в качестве налогового агента нет (п. 4 ст. 173 НК РФ).

Поэтому теоретически зачет НДС, признанного к возмещению, в счет уплаты НДС, исчисленного при выполнении функций налогового агента, не запрещается нормами Налогового кодекса.

У налогового агента те же права!

Налоговые агенты имеют те же права, что и плательщики налога. В частности, право платить НДС в одинаковом порядке (п. 2 ст. 24 НК РФ). Уплатой налога признается в том числе и зачет, проведенный инспекцией (подп. 4 п. 3 ст. 45 НК РФ).

Следовательно, если компании — плательщики налога имеют право на зачет сумм НДС, признанных к возмещению, в счет уплаты текущих платежей, то и налоговые агенты должны иметь такое же право в отношении налога, удержанного при выполнении своих обязанностей. Единственное ограничение — в случае перечисления НДС за иностранное лицо заплатить налог нужно денежными средствами, поскольку банк, обслуживающий налогового агента, не вправе принимать платеж в адрес иностранного лица без одновременного представления платежного поручения на уплату НДС в бюджет за это лицо (п. 4 ст. 174 НК РФ).

Что говорят судьи?

Анализ судебной практики, сложившейся на сегодняшний день, показывает, что ранее (по налоговым периодам до 01.01.2006) суды отказывали компаниям — налоговым агентам в возможности проведения зачета. Арбитры ориентировались на норму Налогового кодекса, согласно которой уплачивать НДС в качестве налогового агента можно было только за счет средств, удержанных у компании — плательщика налога (пост. ФАС СЗО от 13.01.2006 № А56-17761/2005, от 04.04.2005 № А56-35380/04). После того как данная норма утратила силу, суды изменили подход к вопросу и стали признавать неправомерность отказов налоговиков в зачете НДС, признанного к возмещению, в счет уплаты НДС налоговым агентом (пост. ФАС МО от 25.07.2011 № КА-А40/7610-11, ФАС ВВО от 26.06.2008 № А79-8057/2006). В настоящее время арбитры скорее всего поддержат компанию и не позволят инспекции запретить зачет налога.

Порядок действий при зачете

Если компания решит зачесть сумму налога, признанную к возмещению, в счет уплаты НДС в качестве налогового агента, то прежде всего нужно будет подать заявление о зачете в счет предстоящих платежей (п. 6 ст. 176 НК РФ). Это можно сделать вместе с подачей налоговой декларации, в которой будет отражена сумма НДС к возмещению, либо не позднее даты окончания налоговой проверки.

Решение о зачете принимается одновременно с вынесением решения о возмещении НДС и принимается не позднее семи дней с даты окончания налоговой проверки (если не были выявлены нарушения) (п. 2 ст. 176 НК РФ).

Отказ налоговой инспекции в проведении зачета суммы НДС, подлежащей уплате в качестве налогового агента, в счет суммы НДС, признанной к возмещению, может повлечь за собой начисление пеней и штрафа за невыполнение функций налогового агента в размере 20 процентов от неуплаченной суммы налога (ст. 123 НК РФ). Но мы полагаем, что шансы компании выиграть спор в суде в настоящее время достаточно высоки.

Мнение: Елена Вихляева, консультант отдела косвенных налогов Минфина России

Оснований для зачета налога нет

Если у компании есть недоимка по НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных Налоговым кодексом, инспекция самостоятельно проводит зачет суммы НДС, подлежащей возмещению, в счет погашения указанной недоимки и задолженности по пеням и (или) штрафам (п. 4 ст. 176 НК РФ). При этом возмещению подлежит сумма налоговых вычетов, превышающая общую сумму НДС, исчисленную по операциям, признаваемым объектом налогообложения (подп. 1—3 п. 1 ст. 146 НК РФ).

Зачету в счет погашения недоимки подлежит излишне уплаченная сумма налога (п. 1 ст. 78 НК РФ).

С учетом того, что НДС, исчисленный компанией в качестве налогового агента, принимается к вычету после его уплаты (п. 1 ст. 174 НК РФ), а также принимая во внимание, что указанные суммы налога излишне уплаченными не являются, для вышеуказанного зачета правовых оснований не имеется.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание