- Когда может прийти налоговая

- Как часто проводятся налоговые проверки

- Как подготовиться к выездной налоговой проверке

- За какой период налоговая может провести проверку

- Как проходит выездная налоговая проверка

- Понятие выездной налоговой проверки и порядок ее проведения

- Документы при проведении налоговой проверке

- Проверка правопреемника

- Предоставление документов вне рамок налоговых проверок

- Каков срок проведения камеральной налоговой проверки?

- Сколько времени проходит налоговая проверка

- Продление срока выездной проверки

- Чем заканчивается выездная налоговая проверка

- Общие положения о налоговых проверках

- Как обжаловать акт налоговой проверки

- Когда нарушение сроков выездной налоговой проверки выгодно налогоплательщику

Когда может прийти налоговая

НК РФ не устанавливает критерии и порядок отбора налогоплательщиков для проведения в отношении них выездных налоговых проверок. Информацию о таких критериях можно найти в приложениях к Приказу ФНС РФ от 30.05.2007 № ММ-3-06/[email protected] В частности:

- в приложении № 1 приведена концепция системы планирования выездных налоговых проверок (далее — концепция);

- приложении № 2 — общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, которые налоговики используют в процессе отбора при проведении выездных налоговых проверок (далее — критерии оценки рисков).

Согласно концепции для принятия решения о проведении выездной проверки налоговики анализируют (раздел 3 концепции):

1) суммы исчисленных и уплаченных налогов. Такой анализ проводят, чтобы проверить, все ли налоги и вовремя компания или предприниматель уплатили в бюджет. Кроме того, данный вид анализа позволяет выявлять налогоплательщиков, у которых со временем уменьшаются размеры платежей;

2) показатели налоговой и бухгалтерской отчетности. Этот вид анализа проводят для выявления значительных отклонений от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам. А также чтобы найти противоречия или несоответствия между данными в отчетности и информацией, имеющейся у налоговиков;

Читайте также: Как правильно отразить досрочную зарплату в 6-НДФЛ?

3) факторы и причины, влияющие на формирование налоговой базы. В процессе анализа имеющейся информации налоговики проверяют налогоплательщика на соответствие критериям оценки рисков.

Разобраться самому в теме налоговых проверок сложно. Пройдите понятный онлайн-курс по защите от налоговых проверок. Его автор — один из самых известных налоговых юристов Иван Кузнецов, который раньше работал в ОБЭП.

К критериям оценки рисков относят следующие факторы:

- налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли или по конкретному виду экономической деятельности;

- отражение в бухотчетности убытков на протяжении нескольких налоговых периодов;

- наличие значительных сумм налоговых вычетов за определенный период;

- опережающий темп роста расходов над темпом роста доходов от реализации товаров, работ, услуг;

- выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в регионе;

- неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять спецрежим;

- отражение ИП суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками (цепочки контрагентов) без наличия разумных экономических причин или деловой цели;

- непредставление пояснений на уведомление налоговой инспекции о выявлении несоответствия показателей деятельности;

- непредставление налоговой инспекции запрашиваемых документов;

- миграция между налоговыми органами, когда компания или ИП неоднократно меняют налоговые инспекции;

- значительное отклонение уровня рентабельности по данным бухучета от уровня рентабельности определенной сферы деятельности по данным статистики.

Если налогоплательщик попадает в зону риска, то есть соответствует указанным критериям, его включают в план выездных проверок (письмо ФНС РФ от 26.12.2019 № ЕД-4-15/26827). Для принятия такого решения налоговики могут учитывать и другие обстоятельства.

В концепции не сказано, соответствие скольким критериям гарантирует включение налогоплательщика в план проверок. Поэтому даже при соответствии хотя бы одному критерию существуют риски приезда налоговиков.

Если деятельность компании или предпринимателя соответствует критериям оценки риска, это необязательно приведет к неблагоприятным налоговым последствиям. Назначение и проведение выездной проверки еще не означает, что было совершено налоговое правонарушение и налогоплательщик будет привлечен к ответственности (письмо ФНС РФ от 26.12.2019 № ЕД-4-15/26827).

Как часто проводятся налоговые проверки

Налоговики не могут проводить две и более выездные налоговые проверки по одинаковым налогам за один и тот же период. Ограничено и общее число выездных проверок в течение календарного года в отношении одной компании или ИП. Их может быть максимум две, если решением руководителя ФНС не принято решение о необходимости проведения проверки сверх этого ограничения (п. 5 ст. 89 НК РФ). В указанное ограничение не входят самостоятельные проверки филиалов и представительств компании.

Налоговики могут провести повторную выездную проверку:

- для контроля за деятельностью проверяющих, в этом случае проверку проводит вышестоящий налоговый орган;

- в случае представления компанией или ИП уточненной налоговой декларации, в которой указана меньшая сумма налога по сравнению с той, что была заявлена раньше.

В случае если компания ликвидируется или проводит реорганизацию, в отношении нее могут провести выездную налоговую проверку вне зависимости от того, когда была закончена предыдущая (п. 11 ст. 89 НК РФ).

Как подготовиться к выездной налоговой проверке

Чтобы успешно пройти выездную налоговую проверку, необходимо тщательно проверить первичные документы: договоры, счета-фактуры, кассовые чеки, товарные накладные и так далее. Они должны быть оформлены по всем проведенным сделкам и содержать подписи, печати и другие обязательные реквизиты.

При выборе контрагентов компании и предприниматели должны проявлять должную осмотрительность. К основным критериям отбора партнеров относят:

- наличие сведений о них в едином государственном реестре регистрации юрлиц (ЕГРЮЛ);

- предоставление контрагентом своих учредительных документов, документов, подтверждающих полномочия директора или представителя юрлица, а также копии паспортов указанных лиц;

- наличие у контрагента сайта в сети Интернет, рекламы в СМИ;

- наличие отзывов от партнеров, воспользовавшихся услугам данного контрагента;

- наличие данных о фактическом месте нахождения потенциального бизнес-партнера, а также его производственных или торговых площадях;

- наличие личных контактов при переговорах и оформлении сделки.

О том, что начнется выездная проверка, нужно уведомить контрагентов, чтобы они могли подтвердить операции при проведении встречных проверок.

Готовясь к проверке, целесообразно провести беседу с сотрудниками, чтобы они сохраняли спокойствие и подготовились к проверке.

За какой период налоговая может провести проверку

Политика в отношении обработки персональных данных 1. Термины и принятые сокращения

Читайте также: Декларация 3 Ндфл 2021 Код Признака Налогоплательщика

1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

11. Пользователь – пользователь сети Интернет.

12. Сайт – это веб ресурс https://lc-dv.ru, принадлежащий Обществу с ограниченной ответственностью «Правовой центр»

2. Общие положения

1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

Читайте также: Как заполнять 6‑НДФЛ: ответы на популярные вопросы

3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

4. Оператор обязан опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ-152.

3. Принципы обработки персональных данных

1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

2. законности и справедливой основы;

3. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

4. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

5. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

6. обработки только тех персональных данных, которые отвечают целям их обработки;

7. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

8. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

9. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

10. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

4. Обработка персональных данных

1. Получение ПД.

1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

2. Оператор должен сообщить субъекту ПД о целях, предполагаемых источниках и способах получения ПД, характере подлежащих получению ПД, перечне действий с ПД, сроке, в течение которого действует согласие, и порядке его отзыва, а также о последствиях отказа субъекта ПД дать письменное согласие на их получение.

3. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

2. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее — общедоступные персональные данные);

Читайте также: Налог на прибыль организаций в 2019-2020: плательщики, ставки и расчет

7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

3. Оператор может обрабатывать ПД в следующих целях:

1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

2. заключения с субъектом ПД договоров и их исполнения;

3. информирования субъекта ПД о новостях и предложениях Оператора;

4. идентификации субъекта ПД на Сайте;

5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

4. Категории субъектов персональных данных. Обрабатываются ПД следующих субъектов ПД:

1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

2. Физические лица, являющиеся Пользователями Сайта;

5. ПД, обрабатываемые Оператором, — данные, полученные от Пользователей Сайта.

6. Обработка персональных данных ведется:

1. – с использованием средств автоматизации;

2. – без использования средств автоматизации.

7. Хранение ПД.

1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

8. Уничтожение ПД.

1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

9. Передача ПД.

1. Оператор передает ПД третьим лицам в следующих случаях: – субъект выразил свое согласие на такие действия; – передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры.

2. Перечень лиц, которым передаются ПД.

Третьи лица, которым передаются ПД:

Оператор передает ПД ООО «Правовой центр» (который находится по адресу: г. Хабаровск, 680020, ул. Гамарника, 72, офис 301) для целей, указанных в п. 4.3 настоящей политики. Оператор поручает обработку ПД ООО «Правовой центр» с согласия субъекта ПД, если иное не предусмотрено федеральным законом, на основании заключаемого с этими лицами договора. ООО «Правовой центр» осуществляют обработку персональных данных по поручению Оператора, обязаны соблюдать принципы и правила обработки персональных данных, предусмотренные ФЗ-152.

5. Защита персональных данных

1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

5. Основными мерами защиты ПД, используемыми Оператором, являются:

1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

3. Разработка политики в отношении обработки персональных данных.

4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

Читайте также: Как подтвердить льготу по НДС в разделе 7 — составляем реестр документов

6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

12. Осуществление внутреннего контроля и аудита.

6. Основные права субъекта ПД и обязанности Оператора

1. Основные права субъекта ПД.

Субъект имеет право на доступ к его персональным данным и следующим сведениям:

1. подтверждение факта обработки ПД Оператором;

2. правовые основания и цели обработки ПД;

3. цели и применяемые Оператором способы обработки ПД;

4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

5. сроки обработки персональных данных, в том числе сроки их хранения;

6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

8. обращение к Оператору и направление ему запросов;

9. обжалование действий или бездействия Оператора.

10. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив электронное сообщение по адресу электронной почты, либо направив письменное уведомление по адресу: 680020, г. Хабаровск, ул. Гамарника, дом 72, офис 301

11. . После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

12. Обязанности Оператора.

Оператор обязан:

1. при сборе ПД предоставить информацию об обработке ПД;

2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

4. опубликовать или иным образом обеспечить неограниченный доступ к документу, определяющему его политику в отношении обработки ПД, к сведениям о реализуемых требованиях к защите ПД;

5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

2. Автоматически собираемая информация.

Оператор может собирать и обрабатывать сведения, не являющимися ПД:

3. информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

4. обработка и хранение поисковых запросов Пользователей Сайта с целью обобщения и создания статистики об использовании разделов Сайта.

2. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

3. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

8. Заключительные положения

1. Настоящая Политика является локальным нормативным актом Оператора.

2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики

3. по решению Оператора;

4. при изменении целей и сроков обработки ПД;

5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Как проходит выездная налоговая проверка

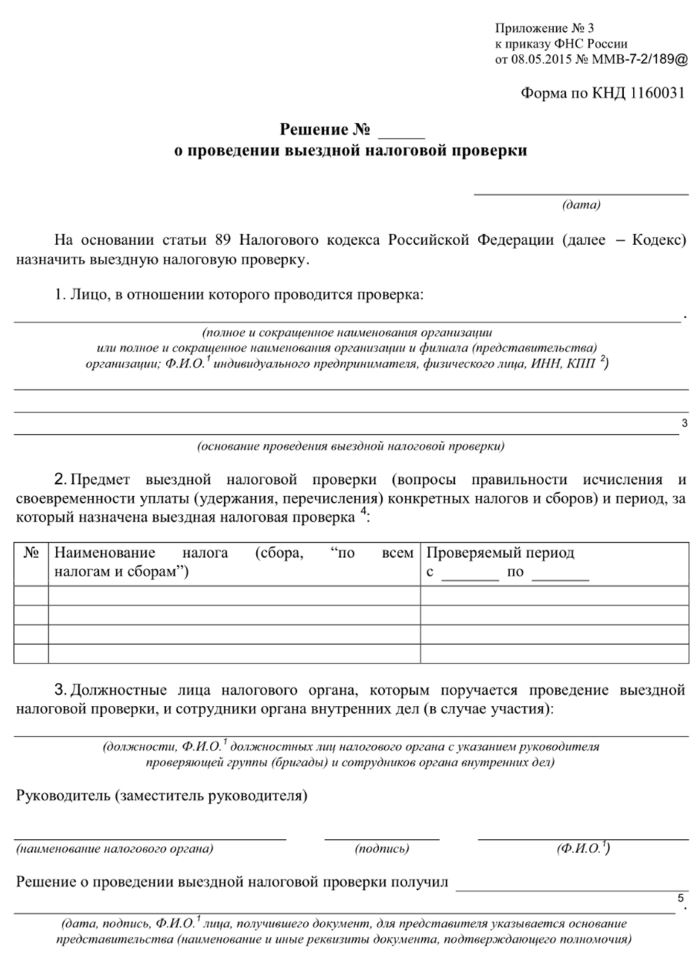

Основание для проведения выездной налоговой проверки — это решение руководителя налогового органа или его заместителя (п. 1 ст. 89 НК РФ). В документе должно быть указано (пп. 2, 17 ст. 89 НК РФ):

- название компании или Ф.И.О. предпринимателя, в отношении которого проводится проверка;

- предмет проверки — налоги и сборы, правильность исчисления и уплаты которых будет проверена;

- проверяемый период;

- Ф.И.О. и должности сотрудников налоговой службы, которым поручено провести данное мероприятие.

Налоговики не обязаны заблаговременно информировать о предстоящей выездной проверке (письмо ФНС РФ от 18.11.2010 № АС-37-2/15853).

Начинается проверка с предъявления проверяющими решения о проведении проверки и своих служебных удостоверений. На основании этих документов они получают доступ на территорию и в помещения компании (ст. 91 НК РФ).

По общему правилу проверку проводят по месту нахождения компании или по месту жительства предпринимателя. Если у налогоплательщика нет возможности выделить для проверяющих отдельное помещение, он может попросить провести проверку в налоговой инспекции (п. 1 ст. 89, п. 1 ст. 89.1 НК РФ). Туда же придется отвозить все документы.

Проведение проверки по месту нахождения инспекции не означает, что налоговики не вправе получить доступ к территориям и помещениям проверяемой компании. В частности, они могут в общем порядке произвести осмотр помещений, инвентаризацию имущества (п. 13 ст. 89, ст. 91, 92 НК РФ), выемку документов и предметов (п. 14 ст. 89, ст. 94 НК РФ) и так далее.

В ходе проверки налоговики изучают документы, опрашивают сотрудников, в том числе генерального директора и главного бухгалтера. Проверка может быть выборочной, когда проверяющим нужны только определенные документы, или сплошной, когда они изучают все имеющиеся документы.

Налогоплательщик обязан выполнять законные требования налоговых органов. Ему запрещено какими-либо действиями препятствовать законной деятельности налоговых инспекторов при исполнении ими своих служебных обязанностей (пп. 7 п. 1 ст. 23 НК РФ).

При выездной проверке у инспекторов самые широкие полномочия — они могут проводить практически все мероприятия налогового контроля, в частности:

- требовать документы и информацию у контрагентов в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе работников компании (ст. 90 НК РФ);

- осматривать помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Налоговики имеют право приостанавливать проверку или продлевать ее (пп. 6, 9 ст. 89 НК РФ).

В последний день срока проверки инспекторы должны составить и выдать налогоплательщику справку о проведенной проверке и покинуть его территорию (п. 15 ст. 89 НК РФ).

Понятие выездной налоговой проверки и порядок ее проведения

Выездная налоговая проверка представляет собой один основных способов контроля и учета существующего порядка налогообложения тех или иных органов, а также физических лиц, являющихся индивидуальными предпринимателями, по месту их непосредственного нахождения.

Выездная налоговая проверка проводится в четком соответствии с основными требованиями и нормами, установленными действующим НК РФ, нарушения которых недопустимы, так как возникает риск аннулирования.

Ее результаты, основания, эффективность, последствия и действия будут считаться полностью правомерными только в том случае, если был соблюден установленный порядок и критерии, а все мероприятия контроля проведены без единого нарушения, рисков и возражения, в установленный период.

Выездная налоговая проверка и анализ, как правовая процедура, имеет одну основную суть – обеспечение максимального контроля процедуры налогообложения, предусмотренной НК РФ, а также проверка документов налогоплательщиков, рисков, их анализ, отбор, составление возражения и иные необходимые действия налоговой службы.

Чтобы ответить на вопрос о том, как проходит выездная налоговая проверка и сопровождение по месту нахождения юридических органов, либо физических лиц, следует обратиться к положениям действующего НК РФ.

Выездная налоговая проверка и сопровождение осуществляются исключительно уполномоченными лицами, которые, в ходе данного мероприятия, осуществляют проверку, отбор и анализ документов, имеющих отношение к процессу исчисления налогов физических или юридических лиц за определенный период, например, когда шла реорганизация. Тогда главным документом для проверки станет декларация.

Проверяются учредительные документы органов, справка, приказы, различные формы и виды бухгалтерской отчетности, налоговая декларация, счет-фактуры, порядок их заполнения, возможные нарушения, объект налогообложения, риск, возражения и иные критерии предприятия, например, реорганизация и грамотность ее проведения.

Проведение выездной налоговой проверки и установленный порядок допускают, что в это время могут быть осуществлены различные дополнительные мероприятия и действия, если такая необходимость присутствует.

Данные мероприятия могут заключаться в направление письменных запросов в иностранные органы на предмет налоговых сведений, составление запросов руководителя в банк, расчет рисков и иные действия.

Реорганизация лица, например, ООО, также является основанием для проведения проверки. При этом ООО должно получить уведомление и заполненный документ, где будут указаны цели проверки, риск, а также иная информация.

Во время проверки ООО, будет изучена уточненная налоговая декларация, объект недвижимости, причины, по которым проводится реорганизация ООО, возможное продление, риск и иная информация.

Уточненная декларация представляет собой документ с внесенными изменениями. Уточненная декларация на объект налогообложения ООО подается повторно в налоговый орган. Декларация является наиболее важным налоговым документом, риск неправильного заполнения которого очень высок.

Документы при проведении налоговой проверке

В НК РФ нет конкретного перечня документов, которые налоговики могут истребовать при проведении выездной проверке. Сказано лишь, что требовать они могут документы, необходимые для проверки (абз. 2 п. 12 ст. 89, п. 1 ст. 93 НК РФ). Например, договоры, акты выполненных работ, счета на оплату, платежные документы, счета-фактуры, регистры бухгалтерского и налогового учета и так далее. Затребовать могут только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке, принимая во внимание положения учетной политики компании (письмо Минфин РФ от 11.05.2010 № 03-02-07/1-228). Документы должны относиться к тем налогам и к тем периодам, в отношении которых проводится проверка. По общему правилу необходимо представить копии, заверенные налогоплательщиком.

При необходимости проверяющие вправе ознакомиться с подлинниками (п. 12 ст. 89, п. 2 ст. 93 НК РФ). Это может быть вызвано плохим качеством копий или тем, что нужна сверка с оригиналами.

Для этого налоговый орган должен передать налогоплательщику специальное уведомление. Его рекомендуемая форма приведена в приложении № 7 к письму ФНС РФ от 15.01.2019 № ЕД-4-2/[email protected]

Ознакомление с подлинниками по общему правилу возможно только на территории налогоплательщика (п. 12 ст. 89 НК РФ). Вместе с тем существуют исключения, когда:

- выездная проверка проводится по месту нахождения налогового органа;

- оригиналы документов изъяты в ходе выемки в порядке ст. 94 НК РФ;

- налогоплательщик не дал согласие на такое ознакомление на своей территории (п. 5.5 письма ФНС РФ в от 25.07.2013 № АС-4-2/13622).

Отказ налогоплательщика от представления запрашиваемых документов или непредставление их в установленный срок признают налоговым правонарушением (абз. 1 п. 4 ст. 93 НК РФ, письмо Минфина РФ от 11.05.2010 № 03-02-07/1-228). За его совершение предусмотрен штраф в размере 200 рублей за каждый документ (п. 1 ст. 126 НК РФ).

Если в течение 12 месяцев налогоплательщика уже привлекали к ответственности за аналогичное правонарушение, штраф увеличится до 400 рублей за документ (пп. 2, 3 ст. 112, п. 4 ст. 114 НК РФ).

Дополнительно к административной ответственности может быть привлечен генеральный директор компании в виде штрафа в размере 300–500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При непредставлении документов налоговый инспектор, проводящий выездную проверку, вправе произвести их выемку в порядке ст. 94 НК РФ (п. 14 ст. 89 НК РФ).

Проверка правопреемника

Ситуация: может ли налоговая инспекция провести выездную проверку организации-правопреемника за период, предшествующий реорганизации?

Ответ: да, может.

В рамках выездной проверки инспекция может проконтролировать любые периоды, которые не превышают трех календарных лет, предшествующих году принятия решения о проведении проверки (абз. 2 п. 4 ст. 89 НК РФ). При этом налоговое законодательство не устанавливает специальные требования к проведению выездной проверки в организации-правопреемнике. Следовательно, налоговая инспекция может провести проверку такой организации за период, предшествующий ее реорганизации. Главное, чтобы указанный период не выходил за рамки трехлетнего ограничения. Аналогичные разъяснения содержат письма Минфина России от 29 июля 2011 г. № 03-02-07/1-267, от 5 февраля 2009 г. № 03-02-07/1-48.

Арбитражная практика подтверждает правомерность данного подхода (см., например, определение ВАС РФ от 19 мая 2008 г. № 5863/08, постановление ФАС Волго-Вятского округа от 14 января 2008 г. № А82-4644/2007-14).

Предоставление документов вне рамок налоговых проверок

Компании и предприниматели должны представлять документы и информацию вне рамок налоговых проверок в двух случаях:

1) затребованы документы и сведения о конкретной сделке, где они выступают одной из сторон либо не являются стороной сделки, но располагают данными о ней (п. 2 ст. 93.1 НК РФ). Налоговики вправе истребовать документы по нескольким сделкам. В требовании, выставленном вне рамок проверок, реквизиты документов могут быть не указаны (Определение ВС РФ от 26.10.2017 № 302-КГ17-15714, письмо УФНС России по г. Москве от 01.04.2020 № 15-19/[email protected]). В этом случае нужно представить все имеющиеся документы по сделке (письмо Минфина РФ от 15.10.2018 № 03-02-07/1/73833);

2) затребованы документы об имуществе налогоплательщика по перечню, утвержденному Приказом ФНС РФ от 10.02.2020 № ЕД-7-8/[email protected] в случае, если компания или ИП не исполнили решение налогового органа о взыскании недоимки на сумму свыше 1 млн рублей (п. 2.1 ст. 93.1 НК РФ). Если в установленный срок документы не будут представлены, инспекция вправе истребовать их у другого лица, располагающего ими.

Каков срок проведения камеральной налоговой проверки?

В п. 2 ст. 88 НК РФ закреплено, что камеральные проверочные мероприятия не могут продолжаться более 3 месяцев. Данный срок начинает течение после получение ФНС декларации налогоплательщика. При этом, если налоговый орган не сразу приступил к проверке документов, срок не приостанавливается.

Камеральные проверочные действия, в отличие от выездных, не могут ни приостанавливаться, ни продлеваться.

Например, декларация поступила в налоговый орган 1 июня 2017 года. Это значит, что максимальный срок камеральной проверки – до 1 сентября 2021 года.

Нарушение 3-месячного срока не влечет безусловного признания действий ФНС незаконными, поскольку такое нарушение не признается существенным.

Таким образом, НК РФ предусматривает различные сроки для проведения проверок, которые в некоторых случаях могут продлеваться, либо приостанавливаться.

Сколько времени проходит налоговая проверка

По общему правилу налоговики проводят выездную проверку в течение двух месяцев. А самостоятельную проверку филиала или представительства — в течение одного месяца (п. 6, абз. 5 п. 7 ст. 89 НК РФ).

Этот срок исчисляется:

- со дня вынесения решения о назначении проверки (пп. 2, 8 ст. 89, п. 2 ст. 89.1 НК РФ);

- по день составления справки о проведенной проверке (пп. 8, 15 ст. 89, п. 8 ст. 89.1 НК РФ).

Он может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев.

Возможно неоднократное обоснованное продление времени проведения проверки общим сроком до четырех месяцев, а в исключительных случаях — до шести месяцев (п. 4.1 письма ФНС РФ от 25.07.2013 № АС-4-2/13622).

Основаниями для продления могут служить (приложение № 6 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/[email protected]):

- непредставление налогоплательщиком затребованных документов;

- его активное противодействие проведению проверки;

- возникновение ЧС и так далее.

Налоговики могут приостановить проверку (п. 9 ст. 89 НК РФ). Это означает, что приостанавливается течение срока проверки. После возобновления проверки он продолжит течь дальше. Например, выездную проверку, которая продолжается уже один месяц, приостановят на 15 дней. Через 15 дней проверка будет возобновлена. При этом у проверяющих останется еще целый месяц. Основаниями для приостановки может служить необходимость:

- истребования документов у контрагентов и третьих лиц в рамках п. 1 ст. 93.1 НК РФ;

- проведения экспертизы;

- перевода представленных документов на русский язык;

- получения информации от иностранных госорганов в рамках международных договоров.

При приостановке проверки проверяющие должны:

- приостановить истребование документов;

- покинуть территорию налогоплательщика;

- вернуть оригиналы документов.

Однако налоговики могут вызвать представителей компании в инспекцию для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ). Данное мероприятие проходит вне территории проверяемого, поэтому допустимо (письмо ФНС РФ от 21.11.2013 № ЕД-3-2/[email protected]).

Ход проверки налоговый орган может приостанавливать неоднократно. Однако есть два ограничения.

Первое — ограничение по общему сроку приостановления выездной проверки, который составляет шесть месяцев (абз. 8 п. 9 ст. 89 НК РФ).

Второе связано с приостановлением проверки для истребования документов у контрагента. Временно прекратить проверку на этом основании можно не более одного раза по каждому такому лицу (абз. 6 п. 9 ст. 89 НК РФ).

Например, налоговый орган приостановил выездную проверку в связи с истребованием у контрагента документов по одной сделке. Впоследствии он приостановил указанную проверку для истребования у этого же контрагента документов по другой сделке. Несмотря на то, что второй раз были затребованы другие документы, такое приостановление незаконно.

Налоговики могут приостановить выездную проверку несколько раз. Однако общий срок временного прекращения проверки не может превышать шесть месяцев (абз. 8 п. 9 ст. 89 НК РФ).

Из этого правила есть одно исключение. Срок заморозки выездной проверки может быть увеличен еще, но не более чем на три месяца, при одновременном соблюдении следующих условий (абз. 8 п. 9 ст. 89 НК РФ)6

- проверка была приостановлена в связи с необходимостью получить информацию от иностранных госорганов в рамках международных договоров РФ;

- в течение шести месяцев налоговый орган не смог получить такую информацию.

В этом случае общий срок приостановки не должен превышать девять месяцев.

Продление срока выездной проверки

ФНС России в письме от 25.07.2013 № АС-4-2/13622 (п. 4.1) указала, что продлевать срок проведения выездной проверки можно, и не раз. Однако для этого нужны веские основания, которые приведены в приложении 4 к приказу ФНС России от 08.05.2015 № ММВ-7-2/[email protected]

Для каких выездных налоговых проверок предусмотрены специальные сроки пояснили эксперты КонсультантПлюс. Получите пробный доступ и переодите к Готовому решению бесплатно.

Кроме того, Налоговый кодекс не устанавливает ограничений по мероприятиям, проводимым в период, на который проверка продлена. Потому налоговые органы активно пользуются возможностью по приостановке выездных проверок. Именно такой вывод делают авторы письма ИФНС России по г. Москве от 21.02.2008 № 16-27.

Пример

Для проведения выездной налоговой проверки ООО «Омега» вначале предусматривался 2-месячный срок. Однако после начального изучения материалов решением руководства инспекции срок продлен до 4 месяцев. Но далее оказалось, что нужны сведения от контрагентов. Налоговый орган по прошествии 3,5 месяца проверки приостановил ее. С точки зрения законности действия ИФНС сомнений не вызывают.

Вместе с тем налоговые органы не всегда имеют право на продление. Это следующие случаи:

- Если проводится самостоятельная налоговая проверка филиалов или представительств. Для них установлен срок в 1 один месяц, и исключений п. 7 ст. 89 НК РФ не предусматривает.

- Если проводится проверка консолидированной группы налогоплательщиков. Для них этот срок, согласно п. 5 ст. 89.1 НК РФ, должен составлять не более 2 месяцев. Увеличиваться он может на столько месяцев, сколько налогоплательщиков входит в группу, не считая ответственного участника. Но в любом случае общий срок не должен быть более 1 года.

ФНС России в письме от 25.07.2013 № АС-4-2/13622 (п. 4.1) проанализировала данную норму и указала, что срок проверки для КГН установлен изначально и не может быть продлен.

Чем заканчивается выездная налоговая проверка

В последний день проведения выездной проверки налоговики составляют справку (п. 15 ст. 89 НК РФ). Дата ее оформления считается окончанием проверки (п. 8 ст. 89 НК РФ). Форма справки утверждена приложением № 9 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/[email protected]

После составления такого документа проверяющие должны покинуть территорию налогоплательщика, прекратить требовать от него представления документов, проводить допрос свидетелей и осуществлять другие мероприятия налогового контроля (п. 3 письма ФНС РФ от 29.12.2012 № АС-4-2/22690).

По решению руководителя налогового органа или его зама проверяющие могут провести дополнительные мероприятия налогового контроля (п. 6 ст. 101 НК РФ, Определение Конституционного Суда РФ от 27.05.2010 № 650-О-О). Налогоплательщика должны ознакомить с таким решением.

В течение двух месяцев с момента составления справки проверяющие должны отразить результаты проверки в акте (п. 1 ст. 100 НК РФ). Сделать это они должны в любом случае вне зависимости от того, нашли нарушения или нет. Требования к содержанию акта и его форма утверждены Приказом ФНС РФ от 07.11.2018 № ММВ-7-2/[email protected]

Документ состоит из трех составляющих:

- вводной, в которой указывают общие сведения о проверке и проверяемом (период проверки, налог или взнос, правила исчисления и уплаты которого проверялись, название компании или Ф.И.О. предпринимателя, адрес и так далее);

- описательной, где прописывают все факты нарушений (вид нарушения, его квалификацию, подтверждающие документы), а также обстоятельства, исключающие привлечение к ответственности, обстоятельства, смягчающие или отягчающие ответственность (при наличии);

- итоговой, в которой проверяющие делают выводы, дают свои предложения. Именно из этой части можно узнать, к какой ответственности хотят привлечь фирму или ИП.

Акт вручают налогоплательщику в течение пяти дней с даты его составления.

Общие положения о налоговых проверках

Налоговый кодекс РФ делегирует Федеральной налоговой службе России полномочия производить проверочные процедуры в отношении налогоплательщиков с целью контроля точности, своевременности и полноты уплаты налогов (ст. 31 НК РФ).

Проверочные мероприятия осуществляются:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- камеральный контроль — по месту расположения отделения ФНС;

- выездной — по адресу проверяемого налогоплательщика.

При этом Конституционный суд РФ разъясняет, что не предусматривается дублирование контрольных мероприятий в процессе осуществления камеральных и выездных процедур, поэтому при произведении выездной проверки не исключена вероятность выявления нарушений, которые не были выявлены при осуществлении камерального контроля (определение Конституционного суда РФ «Об отказе в принятии…» от 10.03.2016 № 571-О).

По итогам проведенных проверочных мероприятий оформляется акт по форме, соответствующей нормам приказа ФНС России от 08.05.2015 № ММВ-7-2/[email protected] (приложение № 23), с перечислением выявленных за время проверки нарушений. Налогоплательщик при этом может составить письменные возражения на акт, которые также будут рассмотрены налоговой службой.

Как обжаловать акт налоговой проверки

В течение одного месяца с момента получения акта налоговой проверки можно подать свои возражения. По истечении этого срока в течение 10 дней налоговый орган примет решение о привлечении налогоплательщика к ответственности или в отказе в этом. Данное решение можно обжаловать в вышестоящем налоговом органе и затем в суде.

Подача жалобы в вышестоящий налоговый орган обязательна — это непременный досудебный порядок, установленный п. 2 ст. 138 НК РФ.

Если обжалуемое решение не вступило в законную силу, можно подать апелляционную жалобу, на подачу которой отведен месяц (ст. 139 НК РФ). Направить ее необходимо через тот налоговый орган, который вынес решение.

Если апелляционная жалоба подана не была и решение вступило в законную силу, его можно обжаловать в течение одного года. В том и другом случае вышестоящий налоговый орган должен принять свое решение в течение одного месяца (п. 6 ст. 140 НК РФ).

При несогласии с таким решением можно обратиться в Арбитражный суд субъекта РФ. Сделать это нужно в течение трех месяцев со дня, когда налогоплательщик узнал о таком вердикте. Решение налогового органа может быть обжаловано в суде только в той части, в которой оно было обжаловано в вышестоящем налоговом органе (п. 67 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Можно также обратиться с жалобой в прокуратуру (ст. 10 Закона «О прокуратуре Российской Федерации» от 17.01.1992 № 2202-1). Обжаловать можно любое решение независимо от подачи жалобы в вышестоящий налоговый орган или суд. Срок для обращения в прокуратуру не установлен.

Прокурор в рамках осуществления своих полномочий по контролю за соблюдением законов вправе направить в налоговый орган представление об устранении нарушения налогового законодательства. Такое требование прокурора обязательно для налогового органа. В случае его умышленного неисполнения виновные должностные лица могут быть привлечены к административной ответственности на основании ст. 17.7 КоАП РФ.

Когда нарушение сроков выездной налоговой проверки выгодно налогоплательщику

Если выше мы говорили об отмене решения налоговой в случае нарушения сроков проверки, то сейчас речь о том, когда решение отменять нет необходимости. А нарушенные сроки — это неожиданный «козырь» для компании.

А именно: пока налоговая затягивает сроки, она может потерять право на принудительное взыскание недоимки.

Например, в деле № А13-14512/2018 налоговая нарушила сроки рассмотрения материалов выездной налоговой проверки, принятия решения по итогам проверки, направления требования, принятия решения о взыскании.

Компания обратилась в суд, чтобы отменить решение о взыскании и выиграла в трех инстанциях, потому что «…несоблюдение налоговиками сроков, предусмотренных Налоговым кодексом не увеличивает срок на принудительное взыскание недоимки.Это гарантирует определенные временные рамки возможного вмешательства государства в имущественную сферу налогоплательщика».

Но тот факт, что инспекция потеряла право взыскивать недоимку принудительно, не лишает инспекцию права идти за этой недоимкой в суд.

Однако, в нашей практике есть дело, когда по результатам проведённой проверки мы признали взыскание с налогоплательщика налоговой задолженности с нарушением сроков давности на обращение в суд. Заметьте, в той истории дело было именно в нарушении срока давности на обращение в суд, а не принудительного взыскания недоимки. Но таких прецедентов в последнее время не много.