- Главная

- Справка

- Страховые взносы

Все отчетности, формируемые предпринимателями и компаниями, обладают контрольными соотношениями. Поэтому значения, указанные в одном документе, должны соответствовать сведениям из другой документации.

Не допускаются какие-либо отклонения или большие и меньшие суммы. К таким формам относится и 6-НДФЛ, поэтому она соотносится с другими бумагами, например, с 2-НДФЛ и РСВ. Сравнением показателей занимаются налоговые инспекторы, поэтому при выявлении несоответствий появляются проблемы с представителями ФНС. Сами предприниматели должны заниматься сверкой, чтобы не допустить расхождений.

- Понятие контрольных соотношений 6 НДФЛ и расчета по страховым взносам

- Ситуация № 3: полисы ДМС

- Можно ли заниматься расчетами онлайн

- Сверка РСВ и 6-НДФЛ: контрольные соотношения

- Рассмотрим, какие предусмотрены для РСВ и 6-НДФЛ контрольные соотношения в 2021 году:

- Как сверить данные

- Контрольные соотношения

- Что делать при наличии расхождений

- Подача пояснений

Понятие контрольных соотношений 6 НДФЛ и расчета по страховым взносам

Их очень просто найти и определить, так как нужная информация содержится в письмах ФНС №БС-4-11/[email protected] и №БС-4-11/4371. Здесь же приводятся данные о том, какие меры применяются налоговыми инспекторами для выявления расхождений.

В первом письме указываются контрольные соотношения, имеющиеся между формой 6-НДФЛ и страховыми взносами.

К основным правилам, которых должны придерживаться бизнесмены, относится:

Читайте также: Как заполнить новый отчет о персонале и зарплатах от Росстата

- непременно передается сотрудникам ФНС РСВ при сдаче 6-НДФЛ, но соотношение относится только к головным организациям;

- во время расчета показателей в 6-НДФЛ общий доход без учета дивидендов должен быть равен или больше базы, используемой для определения страховых взносов по пенсионному страхованию.

Внимание! Последнее соотношение не применяется к налогоплательщикам, у которых отсутствуют обособленные подразделения, а также не действует на ИП, работающих по ЕНВД или ПСН.

С 2021 года действуют новые междокументные соотношения относительно формы 6-НДФЛ, что зафиксировано в письме ФНС N БС-4-11/[email protected] На основании данного документа между РСВ и 6-НДФЛ должно соблюдаться одно важное соотношение. Общая сумма дохода без учета дивидендов должна быть равна или больше выплат, рассчитанных в пользу граждан. Данное правило действует в каждом отчетном периоде полностью по налоговому агенту, поэтому учитываются все подразделения и филиалы.

Если по разным причинам не соблюдается такое условие, то это становится основанием для инициации внеплановой налоговой проверки, так как появляются подозрения о занижении дохода.

Полезно также почитать: Реквизиты для оплаты страховых взносов ИП

Ситуация № 3: полисы ДМС

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС. В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения.

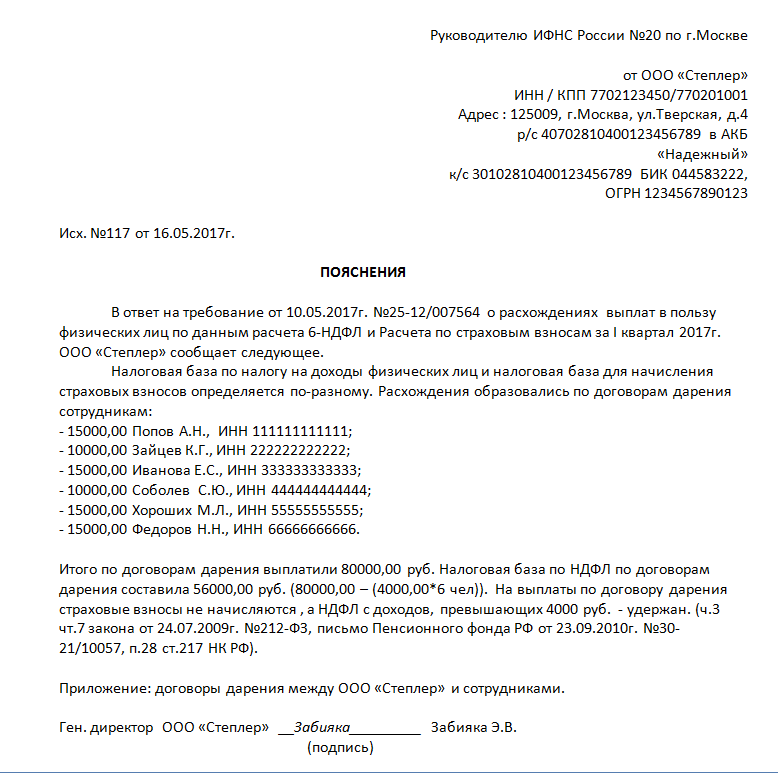

Образец пояснений 3

ИФНС России № 18 по г. Москве от ООО «Омерта» ИНН 7718654879 КПП 770801001 Адрес (юридический и фактический): 107497, г. Москва, ул. Новосибирская, д.4 р/с 40702810400123456789 в ПАО «Сбербанк» к/с 30102810400123456789 БИК 044583222, ОГРН 1234567890123

Исх. № 136 от 19 октября 2021 г. На № 18-8798 от 14 октября 2016 г.

Пояснения о расхождениях между 6-НДФЛ и РСВ-1 ПФР

14 октября 2021 года общество с ограниченной ответственностью «Омерта» получило требование представить пояснения о причинах расхождения доходов по данным расчета 6-НДФЛ с данными расчета по форме РСВ-1 ПФР.

Расхождение в 90 000 руб. связано с тем, что расчет налоговой базы по НДФЛ отличается от расчета базы по страховым взносам. В пользу работников были выплаты, которые НДФЛ не облагаются, но страховые взносы на них начисляются, это:

– 90 000 руб. – страховые взносы по договорам добровольного личного страхования сроком до года (п. 3 ст. 213 НК РФ, п. 5 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Генеральный директор Белоусов

Д.Н. Белоусов

Читайте также: «Детские» вычеты по НДФЛ в 2021 году: о чем нужно знать бухгалтеру

Можно ли заниматься расчетами онлайн

Для сверки предприниматели и их работники могут пользоваться специальными онлайн-калькуляторами. С их помощью рассчитываются страховые взносы, НДФЛ и другие показатели. Благодаря полученным данным удается обнаружить расхождения или ошибки бухгалтерского отдела компании.

Для расчета вводятся следующие данные:

- зарплата, выплачиваемая работникам ежемесячно;

- срок, в течение которого работает организация;

- ставки НДФЛ, так как иногда трудоустраиваются иностранцы, которые уплачивают с дохода 30%;

- по дивидендам применяется ставка 9%.

С помощью онлайн-калькулятора предприниматели получают сведения о месячной налоговой нагрузке. Некоторые сайты предлагают более детальные сведения, поэтому можно узнать не только размер НДФЛ, но и страховые взносы, которые нужно уплатить за всех работников организации. После такого расчета легко проводится сверка, которая позволяет убедиться, что информация в РСВ и 6-НДФЛ является одинаковой.

Сверка РСВ и 6-НДФЛ: контрольные соотношения

Содержание контрольных соотношений по отчетным формам доводится до налогоплательщиков письмами ФНС.

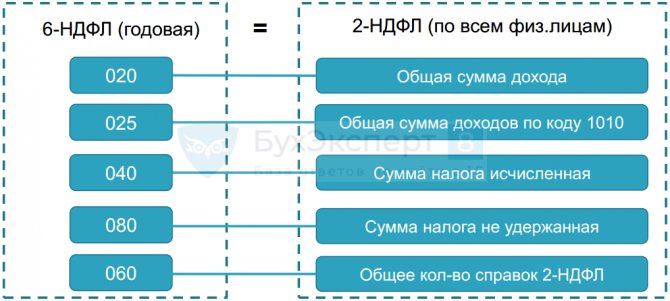

Контрольные соотношения по форме 6-НДФЛ приведены в письме ФНС от 10.03.2016 г. № БС-4-11/[email protected] С его помощью сверяется корректность выведения сумм по налоговым вычетам, начисленному налогу и фиксированным авансовым платежам.

Актуальные показатели для сверки данных между расчетом 6-НДФЛ и РСВ представлены в письмах ФНС от 29.12.2017 г. № ГД-4-11/[email protected], и в недавнем письме от 20.03.2019 № БС-4-11/[email protected], дополнившем письмо № БС-4-11/[email protected] одним новым междокументным соотношением.

Сначала проводится проверка 6-НДФЛ, контрольные соотношения проверяются и в рамках отчета РСВ. Когда проверка отчетных форм завершена, начинается сопоставление данных разных отчетов налогоплательщика по правилам, зафиксированным в междокументных контрольных соотношениях. Если на любом этапе возникают несоответствия, специалисты налогового органа вправе истребовать у налогоплательщика пояснения.

Рассмотрим, какие предусмотрены для РСВ и 6-НДФЛ контрольные соотношения в 2021 году:

- Если предпринимателем или предприятием был подан расчет 6-НДФЛ, обязательно должен быть сдан и отчет по страховым взносам (РСВ). Если это правило нарушено, налоговики направляют в адрес налогоплательщика требование о предоставлении отчетности, при невыполнении требования нанимателю выписывается штраф.

- Проверять надо и суммовые соотношения 6-НДФЛ и РСВ. Налоговая база для НДФЛ (начисленный доход в строке 020 за минусом дивидендов в строке 025) должна быть больше или равна базе для исчисления «пенсионных» страховых взносов (это число берется из строки 050 подраздела 1.1 к разделу 1 РСВ). При несоблюдении такого требования налоговики направляют налогоплательщику запрос о предоставлении пояснений. Данное соотношение не подходит для самопроверки ИП на ПСН или на ЕНВД, нельзя ее применять и в отношении юридических лиц, имеющих обособленные подразделения.

В первом случае непредставление отчетности по страхвзносам считается нарушением налогового законодательства, это чревато для работодателя штрафными санкциями. Во второй ситуации возникают числовые расхождения РСВ и 6-НДФЛ, которые могут быть обусловлены объективными причинами, то есть не всегда несоответствию предшествует ошибка бухгалтера.

- Дополнительные требования для междокументарной сверки отчетности по доходам наемных работников обозначены Письмом ФНС от 20.03.2019 г. № БС-4-11/[email protected] Согласно введенному письмом соотношению, начисленные доходы, за минусом дивидендов по 6-НДФЛ (разность строк 020 и 025), должны быть равны или больше, чем сумма начисленных физлицам выплат с учетом необлагаемых взносами сумм по РСВ (строка 030 Приложения 1 к разделу 1 РСВ). Сравнение производится в целом по отчетному периоду, эта формула применима для налогоплательщиков, имеющих обособленные подразделения (в итоговых показателях должны быть учтены суммы по «обособкам»). Если такое соотношение РСВ и 6-НДФЛ 2021 года нарушено, это свидетельствует о занижении суммы начисленного дохода, и налоговики направляют работодателю запрос на предоставление пояснений.

Ответить на требование налогового органа о даче пояснений следует в течение 5 дней. При допущении в отчетности ошибки, надо подать корректирующие формы. При подтверждении факта наличия налогового правонарушения инспектором составляется акт проверки.

Как сверить данные

Предприниматели самостоятельно занимаются сверкой, а также могут доверить данную процедуру бухгалтеру или стороннему аудитору. Процедура выполняется до передачи отчетности работникам ФНС, что позволяет убедиться в отсутствии расхождений.

Важно! При сдаче отчетности 6-НДФЛ необходимо сразу передавать расчет по страховым взносам, что упрощает процесс проверки для налоговых инспекторов.

Если выясняется, что начисленный доход меньше выплат и вознаграждений, перечисленных физлицам, то это представлено нарушением контрольных соотношений. Поэтому предприниматель не включил в налоговую базу по НДФЛ какие-либо выплаты физлицам. Такое несоответствие требует проведения специальной проверки для выявления причины ошибки.

Допускается не проводить контрольные соотношения, если компания выплачивала сотрудникам суточные. Но при таких условиях необходимо передавать налоговым инспекторам специальные пояснения. При этом расчет по взносам за 6 месяцев работы сдается до 30 июля, а отчет по 6-НДФЛ до 31 июля. Не всегда расхождения свидетельствуют о наличии ошибки, но они требуют пояснений от работодателей.

В апреле 2021 года началась проверка отчетов, полученных от бизнесменов за год работы. Формы подлежат сверке со стороны налоговых инспекторов. Поэтому в течение месяца предприниматели получают письма от представителей ФНС при обнаружении ошибок.

По стандартным контрольным соотношениям доходы, с которых удержан НДФЛ, должны быть меньше всех выплат, перечисленных работникам. Если же у организации имеются обособленные подразделения, то это правило не действует, так как не будут сходиться доходы. Поэтому представители ФНС сверяют строку 030 подраздела 1.1 раздела 1 РСВ со строкой 020 раздела 1 6-НДФЛ.

Читайте также: Балансовая прибыль: понятие и формула расчета

Контрольные соотношения

А теперь по порядку. Контрольные соотношения 6-НДФЛ и расчета по страховым взносам ФНС опубликовала в письме от 13.03.2017г. № БС-4-11/4371. Если в двух словах, то налоговики сравнивают Сумму исчисленного дохода (строка 020) минус Сумма начисленного дохода в виде дивидендов (строка 025) Раздела 1 в 6-НДФЛ и Сумму выплат и иных вознаграждений, исчисленных в пользу физического лица (строку 030 графы 1 подраздела 1.1 раздела 1) расчета по страховым взносам.

Напомним, что с 1 января 2021 года все обособленные подразделения, начисляющие выплаты и вознаграждения физическим лицам, самостоятельно рассчитывают и уплачивают страховые взносы, а также представляют в ИФНС расчеты по ним.

Что делать при наличии расхождений

Если при самостоятельной проверке предприниматель обнаруживает неточности, то вместе с отчетами представителям ФНС передаются пояснения. Отсутствуют расхождения в случае, если работники получали исключительно зарплату, а другие вознаграждения отсутствовали. Не сойдутся показатели при наличии дополнительных выплат, с которых уплачивается НДФЛ, но не перечисляются страховые взносы.

При составлении пояснительной записки указывается точная и документально подтвержденная причина. Например, компании часто пользуются договором ГПХ при сотрудничестве с частными лицами. Выплаты по этому соглашению облагаются НДФЛ, но с них не уплачиваются страховые взносы.

Другим примером выступают выходные пособия, выплаты по уходу за ребенком или декретные. С них не уплачивается НДФЛ, поэтому они не указываются в 6-НДФЛ, но такие перечисления вносятся в РСВ.

Из-за таких выплат появляются расхождения, поэтому желательно сразу составить пояснительную записку, которая прикладывается к отчетам, передающимся работникам ФНС. Но суммарные показатели в 6-НДФЛ всегда должны быть больше или равны значениям из РСВ. Налоговые инспекторы уверены, что доходов, облагаемых НДФЛ, должно быть больше, чем сумм, с которых удерживаются только страховые взносы.

Справка! Если предприниматель самостоятельно не направляет пояснения, то они запрашиваются инспекторами после проведения сверки. Для этого бизнесмен получает официальное письмо по адресу прописки.

Он может получить такую информацию через личный кабинет на сайте ФНС. После этого даются пояснения в установленные сроки. При их отсутствии представители ФНС могут привлечь налогоплательщика к ответственности и доначислить налог.

О причинах расхождений можно узнать из видео:

Полезно также почитать: Дополнительные тарифы страховых взносов в ПФР

Подача пояснений

Сумма начисленного дохода в 6- НДФЛ (стр. 020, Раздела 1) и Сумма выплат и иных вознаграждений, исчисленных в пользу физического лица в расчете по страховым взносам (стр. 30 графы 1 подр. 1.1 Раздела 1) не могут быть равны никак. Ведь в расчете указываются и пособия до 1,5 лет, и до 3-х лет, больничные, вознаграждения по различного рода договорам, которые не облагаются страховыми взносами, а в 6-НДФЛ – те, которые облагаются НДФЛ.

По этим расхождениям расчет по страховым взносам будет принят, но ИФНС может потребовать пояснения. Чего не следует избегать. Пояснения надо предоставить в течение 5 рабочих дней (п.3 ст. 88 НК РФ) в электронном виде, либо в течении 10 рабочих дней, если отчет сдавали на бумажном носителе.

Пример пояснения в ИФНС