- Когда РСВ считается несвоевременно сданным

- Какая отчетность сдается по соцвзносам

- Размер штрафа за опоздание с отчетом

- Персонифицированный учет

- Когда размер штрафа можно снизить

- Сроки сдачи отчета

- Порядок уплаты штрафа

- Форма РСВ за 3 квартал 2021 года: новый или старый бланк

- Как накажут, если в расчете есть ошибки или не соблюден способ его представления

- Ответственность за несдачу РСВ

- Пример, как рассчитать штраф за несдачу РСВ в 2021 году

Когда РСВ считается несвоевременно сданным

Для расчета по страховым взносам в п. 7 ст. 431 НК РФ установлена крайняя отчетная дата — 30-е число месяца, следующего за расчетным или отчетным периодом. Если представить расчет в ИФНС позже этого срока хотя бы на 1 день, он будет считаться несвоевременно сданным.

Плательщикам страховых взносов время от времени выпадает законная возможность сдать РСВ на день-два позднее крайней отчетной даты и при этом не быть оштрафованными. Такую возможность предоставляет п. 7 ст. 6.1 НК РФ, нормы которого предусматривают перенос отчетной даты на ближайший следующий рабочий день при ее совпадении с выходным и (или) нерабочим праздничным днем.

В 2021 году такая возможность как раз представится. Но любая задержка с отправкой расчета в инспекцию чревата штрафом. О его размере расскажем далее.

В 2021 году будут перенесены сроки сдачи РСВ:

- за 2021 год — на понедельник, 01.02.2021, с субботы 30.01.2020;

- за 9 месяцев 2021 года — на понедельник, 01.11.2021, с субботы, 30.10.2020.

Остальные расчеты надо сдать в точный срок:

- за 1 квартал 2021 года — до 30.04.2021;

- за полугодие 2021 года — до 30.07.2021.

Какая отчетность сдается по соцвзносам

Расчет по страховым взносам (РСВ) — обязательная к предоставлению плательщиками отчетность. Страховые взносы уплачиваются на обязательное пенсионное, медицинское, социальное страхование и на страхование от несчастных случаев на производстве. В настоящее время уплата страховых взносов контролируется Федеральной налоговой службой. Ранее эти функции исполнялись внебюджетными фондами: Пенсионным и Фондом социального страхования. При неподаче отчетности штраф за несдачу РСВ-1 уплачивался в ПФР.

В связи с перечислением обязательных платежей на социальное страхование у плательщика возникает обязанность предоставлять следующую отчетность:

Читайте также: Что такое активы и пассивы простыми словами? Что относится к активам, а что к пассивам? Как активы и пассивы помогут достичь финансовой свободы: от А до ЯОтчетКуда предоставляетсяСодержание отчетаПериодичность предоставленияСрок сдачиРСВИФНСО начисленных страховых взносахЕжеквартальноДо 30 числа месяца, следующего за отчетным кварталомСЗВ-МПФРСписки работающих сотрудниковЕжемесячноДо 15 числа следующего месяцаСЗВ-СТАЖСведения о стаже работниковЕжегодноНе позднее 1 марта следующего года4-ФССФСС РФО начислении и уплате взносов на травматизмЕжеквартальноНа бумаге — до 20, электронно — до 25 числа месяца, следующего за отчетным кварталом

Каждый контролирующий орган проверяет правильность предоставления своей отчетности. На компанию за нарушения налагается штраф за непредоставление отчетности в ПФР, ИФНС или ФСС, в зависимости от отчета.

Размер штрафа за опоздание с отчетом

Правила, по которым назначается штраф за несвоевременно представленный РСВ, прописаны в п. 1 ст. 119 НК РФ. Сумма штрафа определяется расчетным путем — 5% от неуплаченной в срок суммы страховых взносов, подлежащих уплате на основании представленного РСВ, за каждый полный или неполный месяц.

Рассчитанная таким образом величина не всегда представляет собой окончательный размер штрафа, подлежащего перечислению в бюджет. Законодатель установил ограничения, за пределы которых сумма штрафа выходить не может: не менее 1000 руб. и не более 30% указанной суммы взносов.

Размер штрафа за несвоевременную сдачу РСВ в 2021 году вычисляется по этому же алгоритму.

Штраф за непредставление (несвоевременное представление) РСВ — это не все, что может подстерегать плательщика взносов. У налоговиков есть законодательно закрепленная возможность приостанавливать операции по банковским счетам, если они не получат РСВ в течение 10 дней по истечении установленного срока его представления (п. 3.2 ст. 76 НК РФ).

Кроме того, оштрафовать могут и руководителя на 300–500 руб. (ст. 15.5 КоАП РФ). Размер этого наказания в дальнейшем может вырасти: законодатели планируют увеличить его не менее чем в 5 раз.

Персонифицированный учет

Работодатели ежемесячно сдают в ПФР форму СЗВ-М, а также раз в год — СЗВ-СТАЖ. Персонифицированный учет ведется в соответствии с инструкцией, утвержденной приказом Минтруда РФ от 21.12.2016 № 766н. С октября 2018 года в нее были внесены изменения в части порядка исправления ошибок. Теперь исправить можно только те по сведения, которые орган ПФР принял. Если же в форму вносится информация о сотруднике, который в ней ранее отсутствовал, то это признается дополнением, а не исправлением данных. И чтобы за такое дополнение не оштрафовали, нужно уложиться в установленный срок.

Отметим, что ПФР штрафовал за несвоевременное внесение «забытых» сотрудников и раньше, но страхователям удавалось оспаривать такие штрафы в суде. Арбитры указывали на то, что данное изменение можно расценивать как корректировку ранее поданной формы, а за нее штраф не назначается.

Узнать, когда ПФР оштрафует за формы персонифицированного учета, можно из следующей схемы.

Штраф 500 рублей за каждого застрахованного

Подача первичной или уточненной формы после окончания срока Подача уточнения, дополнения или корректировки после получения уведомления из ПФР Подача корректирующей или отменяющей формы, если ошибка (в т.ч. лишние сведения) найдена самостоятельно<< Нет << Подача в течение 5 днейпосле получения уведомления>> Да >> Штраф не назначается

Когда размер штрафа можно снизить

Если у плательщика взносов есть смягчающие обстоятельства, размер штрафа за РСВ можно снизить (п. 1 ст. 112 НК РФ). Наличие хотя бы одного такого обстоятельства позволяет вдвое сократить штрафную сумму (п. 3 ст. 114 НК РФ).

Какие смягчающие обстоятельства помогают в суде снизить штраф, смотрите на рисунке:

Если же плательщик взносов не в первый раз нарушает сроки представления РСВ, это будет считаться отягчающим обстоятельством и может повлечь увеличение размера штрафа.

Оценивают отягчающие и смягчающие обстоятельства налоговики или судьи при вынесении решения о размере налоговых санкций.

Готовое решение от «КонсультантПлюс» поможет составить и подать в налоговую ходатайство о снижении штрафа. Оформите бесплатный пробный доступ — и вы узнаете обо всех этапах данной процедуры.

Читайте также: Кто обязан платить налоги по договору возмездного оказания услуг между физлицами

Сроки сдачи отчета

Срок сдачи отчётности по форме РСВ-1 напрямую зависит от того, в каком виде он подается. По состоянию на 2021 год предусматривается два варианта оформления – в бумажном или электронном формате. Важно учитывать то, что отчётность в электронном виде подается только теми организациями, штат сотрудников которых включает в себя более 25 человек.

Для бумажного варианта документа предусматривается срок сдачи до 15 числа каждого конкретного месяца, который следует сразу же за оконченным страховым периодом. Что касается электронного формата, то он передается в руки сотрудников контролирующей инстанции до 20 числа месяца.

В тех случаях, когда последний день сдачи отчета приходится на выходной или праздничный день, то актуальный срок в автоматическом порядке переносится на ближайший рабочий день. Такое требование в полной мере регламентируется статьей №4 Федерального Закона, вступившего в силу 24 июля 2009 года. Номер документа — 212.

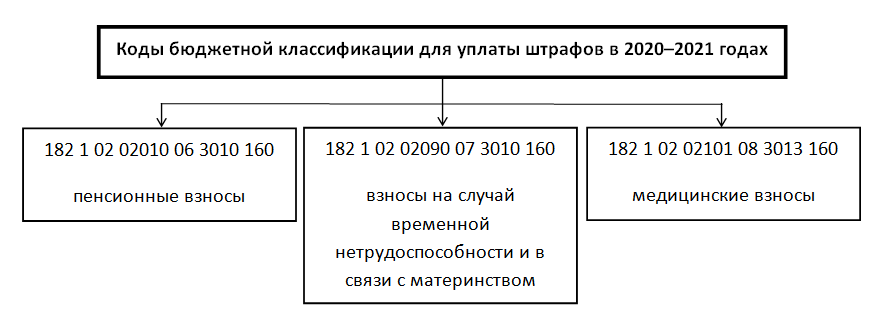

Порядок уплаты штрафа

Штраф за несдачу РСВ уплачивается по особым правилам (письмо ФНС от 05.05.2017 № ПА-4-11/8641). Так как в расчете 3 вида взносов (пенсионные, медицинские и социальные), то общую сумму штрафа нужно поделить пропорционально каждому взносу и перечислить на три разных КБК.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

На какие КБК перечислять штраф в 2021 году, смотрите на рисунке:

Форма РСВ за 3 квартал 2021 года: новый или старый бланк

- работники, с которыми заключены трудовые договора (срочные или без указания срока);

- физические лица, с которыми ИП или ООО заключили договора подряда или договора оказания услуг;

- директор организации, если он является единственным учредителем предприятия.

Приказом ФНС № ММВ-7-11/551 от 10.10.2016 года утверждена форма расчета по страховым взносам, которую должны сдавать индивидуальные предприниматели, а также организации, которые являются страхователями. Данный бланк применяется, начиная со сдачи РСВ за 1 квартал 2021 года.

Рекомендуем прочесть: Покупка квартиры в долевой собственности

Как накажут, если в расчете есть ошибки или не соблюден способ его представления

Отдельного штрафа за ошибки в РСВ в НК РФ не предусмотрено. Однако проверочная программа не пропускает отчеты с некорректными персональными данными, так как эти ошибки мешают идентифицировать застрахованных физлиц. Такой РСВ считается непредставленным (п. 7 ст. 431 НК РФ). Тогда налоговики уведомляют плательщика взносов об этом, а отчет ему необходимо исправить.

Если при проверке контролеры выявят в РСВ занижение базы по взносам, плательщика взносов могут оштрафовать по п. 3 ст. 120 НК РФ на сумму до 20% от неуплаченных взносов, но не менее 40 000 руб. (письмо Минфина от 26.05.2017 № 03-02-07/1/32430).

Более подробно об ответственности за недостоверные сведения в расчете по взносам рассказывает эксперт К+. Получите бесплатный онлайн-доступ для просмотра материала.

Оштрафовать на 200 руб. компанию или ИП контролеры вправе в том случае, если РСВ должен быть представлен в электронном виде, а поступил в ИФНС в бумажной форме (ст. 119.1 НК РФ).

Напомним, что с 2021 года представлять в электронной форме РСВ обязаны страхователи со среднесписочной численностью работников за предшествующий расчетный/отчетный период более 10 чел. (п. 10 ст. 431 НК РФ). Этот лимит был установлен с 01.01.2020. (закон «О внесении изменений…» от 29.09.2019 № 325-ФЗ). Данное правило распространяется и на последующие годы до введения каких-либо дополнительных изменений.

Читайте также: Налог для самозанятых в 2021 году: кому подходит и сколько платить

Ответственность за несдачу РСВ

После передачи администрирования страховых взносов налоговым органам ответственность нарушения в этой области регламентируются налоговым законодательством. Штраф за непредоставление РСВ установлен статьей 119 НК РФ. Она предусматривает наложение штрафных санкций на провинившуюся компанию в размере 5% от неуплаченной суммы соцвзносов, исчисленной к уплате в просроченном отчете. Если компания все оплатила вовремя, но предоставила РСВ в ИФНС с опозданием, то ей придется заплатить минимальный штраф за несвоевременную сдачу РСВ — 1000 руб. (п. 2 ст. 119 НК РФ).

Кроме того, если плательщик обязан предоставлять отчет в электронном виде, а сдал его на бумаге, то его оштрафуют на 200 руб. (ст. 119.1 НК РФ). В 2021 году порог, при котором организация вправе предоставить отчет, снижен до 10 человек. Все предприятия с большей численностью обязаны сдавать отчетность в электронном виде.

Пример, как рассчитать штраф за несдачу РСВ в 2021 году

ООО «Компания» с численностью работников 30 человек предоставила РСВ за 2021 год 10.02.2020. Отчет отправлен почтой в бумажном виде. Сумма к уплате за декабрь составила 300 000 руб. и перечислена была в тот же день, то есть тоже с опозданием. Поскольку организация не уплатила вовремя взносы и опоздала с отчетом, штраф составит 5% от неуплаченного размера соцвзносов. Кроме того, организация обязана отчитаться в электронном виде. За нарушение порядка сдачи к ней применена еще одна штрафная санкция в размере 200 руб.

Штраф за РСВ составит:

300 000 × 5% + 200 руб. = 15 200 руб.