- Реализация товаров, выполнение работ, оказание услуг

- Общие принципы исчисления и оплаты НДС налоговыми агентами

- Ближайшие бесплатные вебинары

- Получение аванса

- Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

- Продажа имущества, учтенного с «входным» НДС

- Передача товаров (работ, услуг) для собственных нужд

- Возмещение НДС при экспорте товаров

- Передача имущественных прав

- Транспортные перевозки

- Подтверждение ставки 0% по НДС при экспорте в другие страны

- Оказание услуг посредника

- Импорт

- Что отражается в графах строки 030 3-го раздела декларации по НДС

Реализация товаров, выполнение работ, оказание услуг

При реализации товаров, работ или услуг база по НДС — это выручка, то есть стоимость по договору с учетом акцизов (если они есть) и без НДС (п. 1 ст. 154 НК РФ). Эти же правила действуют для безвозмездных и бартерных операций.

Принято считать, что в договоре установлены цены, которые соответствуют рыночным. Иногда налоговая проверяет сделки и доначисляет налоги, если находит нарушения в ценах.

Пример. В январе 2021 года ООО «Лобстер» отгрузило покупателю партию готовой продукции, облагаемой НДС по ставке 20 %. Себестоимость партии 50 000 рублей. Цена по договору и налоговая база по НДС — 100 000 рублей (НДС не включен). Сумма НДС — 20 000 рублей.

В бухучете нужно отразить реализацию так:

Проводка Сумма Суть операции Дт 62 Кт 90-1 120 000 Выручка от реализации Дт 90-3 Кт 68 20 000 Начислен НДС с выручки Дт 90-2 Кт 43 80 000 Списана себестоимость реализованной готовой продукции

Момент определения налоговой базы, он же дата начисления НДС — дата отгрузки, выполнения работы, оказания услуги и/или день оплаты. Зависит от того, что произошло раньше. Если вы получали предоплату, то базу надо определять дважды.

Читайте также: Размер оплаты транспортного налога в Кемеровской области

Как определить дату отгрузки

- в стандартном случае — дата первой товарной или товарно-транспортной накладной, составленной на имя покупателя или перевозчика;

- отгрузка частями — дата накладной, составленной при отгрузке последней части;

- товар не отгружается — дата перехода права собственности;

- продажа недвижимости — день передачи покупателю по акту и пр.

Как определить дату оказания услуги

- в стандартном случае — дата, в которую вы подписали акт об оказанных услугах;

- длящиеся услуги — последний день месяца или квартала, в котором оказывали услуги.

Как определить дату выполнения работы

- в стандартном случае — дата, в которую заказчик подписал акт о приемке работ.

Общие принципы исчисления и оплаты НДС налоговыми агентами

Налог на добавленную стоимость регулируется главой 21 «Налог на добавленную стоимость» Налогового Кодекса РФ. Налоговым агентам посвящена статья 161 «Особенности определения налоговой базы налоговыми агентами»*

*1. При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога.

Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

2. Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

3. При предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

4. При реализации на территории Российской Федерации конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству , налоговая база определяется исходя из цены реализуемого имущества (ценностей), определяемой с учетом положений статьи 40 настоящего Кодекса, с учетом налога, акцизов (для подакцизных товаров). В этом случае налоговыми агентами признаются органы, организации или индивидуальные предприниматели, уполномоченные осуществлять реализацию указанного имущества.*

Согласно пунктам 2, 3 и 4 статьи 161 НК РФ ( Приложение №8 ), существуют три случая, когда фирма выступает налоговым агентом по НДС:

– при покупке товаров (работ, услуг) у иностранной компании, не состоящей на налоговом учете в России;

– при аренде государственного имущества;

– при продаже конфискованного или бесхозного имущества.

Во всех этих случаях фирма обязана удержать НДС из денег, которые она должна выплатить своему контрагенту (иностранной компании, арендодателю или государственному органу, уполномочившему фирму продавать соответствующее имущество) и перечислить сумму налога в бюджет.

То, что организация находится на упрощенной системе налогообложения, не освобождает ее от обязанности оформить счет — фактуру. В таком случае НДС принимается в расходы вместе с арендной платой (подпункт 4 пункта 1 статьи 346.16).

Как мы уже отметили, глава 21 «Налог на добавленную стоимость» предусматривает три возможных случая, когда организация приобретает статус налогового агента по НДС. Однако, независимо от того, по какой причине организация становится налоговым агентом: приобретает ли товары (работы, услуги) у иностранной организации, арендует ли государственное имущество или реализует конфискат, существуют общие правила для всех трех категорий.

Во-первых, от обязанностей налогового агента фирма не освобождается даже в том случае, если она не является плательщиком налога на добавленную стоимость.

Во-вторых, общим правилом является определение налогового периода для всех категорий налоговых агентов.

Вступивший силу Федеральный закон от 29.05.2002 года окончательно урегулировал вопрос о том, что является налоговым периодом для налоговых агентов, то есть изменил первоначальную редакцию статьи 163 НК РФ. Напомним, что «старая» редакция данной статьи определяла понятие «налогового периода» только непосредственно для налогоплательщиков данного налога. Теперь положения статьи 163 НК РФ распространены и на налоговых агентов*

*1. Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее — налоговые агенты) устанавливается как календарный месяц, если иное не установлено пунктом 2 настоящей статьи.

2. Для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими один миллион рублей, налоговый период устанавливается как квартал.*

Настоящая редакция статьи 163 НК РФ позволяет считать, что с момента вступления в силу Федерального закона №57-ФЗ (с 1 июля 2002 года) законодательно установлен единый подход к определению налогового периода для всех категорий налоговых агентов:

— в общем случае, налоговым периодом является месяц;

— если же ежемесячная выручка без учета налога у налогового агента в течение квартала не превышает 1 млн. рублей, то налоговым периодом для него является квартал.

При этом сумму выручки от реализации для целей применения пункта 2 статьи 163 НК РФ ( Приложение №8 ) следует определять в соответствии с пунктом 2.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20.12.2000 года №БГ-3-03/447 (далее — Методические рекомендации)*

*2.2 . Сумму выручки от реализации товаров (работ, услуг) для целей применения пункта 1 статьи 145 Кодекса следует определять в соответствии с учетной политикой для целей налогообложения , исходя из выручки от реализации как облагаемых (в том числе по налоговой ставке 0 процентов), так и необлагаемых товаров (работ, услуг), полученной в денежной и (или) натуральной формах, включая оплату ценными бумагами, в том числе от реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации (в соответствии со статьями 147 и 148 Кодекса). Выручка, полученная от реализации товаров (работ, услуг) при осуществлении деятельности, подлежащей налогообложению единым налогом на вмененный доход по определенным видам деятельности, не включается в сумму выручки от реализации товаров (работ, услуг) для целей применения пункта 1 статьи 145 Кодекса. Также не включаются в сумму выручки от реализации товаров (работ, услуг) суммы денежных средств, перечисленные в статье 162 Кодекса, включая средства, полученные в виде санкций за неисполнение или ненадлежащее исполнение договоров (контрактов), предусматривающих переход права собственности на товары (работы, услуги).

При определении выручки от реализации товаров (работ, услуг) не должны включаться:

— реализация товаров (работ, услуг) на безвозмездной основе;

— операции, перечисленные в подпунктах 2, 3, 4 пункта 1 и пункте 2 статьи 146 Кодекса;

— операции, осуществляемые налоговыми агентами в соответствии со статьей 161 Кодекса.*

Читайте также: Какие требования предъявляются к бухгалтерской отчетности

Обратите внимание!

Текст методических рекомендаций указывает налогоплательщику, что сумма выручки от реализации товаров (работ, услуг) зависит от момента определения налоговой базы по налогу на добавленную стоимость, который определяется в соответствии с положениями статьи 167 НК РФ.

На сегодняшний день, налогоплательщик для целей налогообложения имеет право выбрать один из двух предлагаемых вариантов: либо момент определения налоговой базы по НДС — «по отгрузке», либо «по оплате».

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, — это день отгрузки (передачи) товара (работ, услуг);

Для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств, — это день оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Таким образом, если у налогового агента собственная ежемесячная выручка от реализации в течение квартала составляет от 0 до 1 млн. рублей включительно, то налоговым периодом для него будет квартал. Соответственно, он должен перечислять налог в бюджет не позднее 20-го числа месяца, следующего за отчетным кварталом, и в этот же срок представлять декларацию. Так, например, если организация или индивидуальный предприниматель, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС в соответствии со статьей 145 НК РФ, являются при этом налоговым агентом по уплате НДС, налоговым периодом для них будет оставаться квартал.

Кроме того, нужно обратить внимание и на пункт 3 раздела I Инструкции по заполнению Декларации по налогу на добавленную стоимость, утвержденной Приказом МНС России от 21.01.2002 года №БГ-3-03/25 ( Приложен и е № 11 ), где особо указано, что налоговым периодом для налоговых агентов, которые сами не являются плательщиками НДС, в любом случае является квартал.

Определение налогового периода, представляется очень важным, так как от этого показателя зависит частота подачи деклараций по налогу и соответственно, уплата его в бюджет.

Также общим для налоговых агентов является и то, что они производят уплату налога на добавленную стоимость по месту своего нахождения. Такое положение установлено пунктом 3 статьи 174 НК РФ*

* Налоговые агенты (организации и индивидуальные предприниматели) производят уплату суммы налога по месту своего нахождения.*

По поводу сроков уплаты в бюджет необходимо отметить следующее.

До последнего времени на основании общего правила, вытекающего из пункта 1 статьи 174 НК РФ ( Приложе н и е №8 ), уплата в бюджет налога на добавленную стоимость всеми без исключения налоговыми агентами должна была производиться не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (месяцем или кварталом), в котором была совершена операция, в результате которой, хозяйствующий субъект приобрел статус налогового агента.

Однако Федеральным законом от 08.12.2003 года №163-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации о налогах и сборах» ( Приложение № 12 ) в статью 174 были внесены изменения, которые коснулись организаций, приобретающих статус налоговых агентов в случае приобретения ими на территории России у иностранной организации, не зарегистрированной в качестве налогоплательщика, услуг (работ).

Мы не случайно выделили, что данное правило распространяется на налоговых агентов, приобретающих именно услуги или работы, так как, исходя из буквального прочтения текста Налогового Кодекса РФ, получается, что данный пункт не распространяется на налоговых агентов, приобретающих у иностранного лица товары.

Указанный Федеральный закон дополнил пункт 4 статьи 174 абзацем следующего содержания *

*В случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу указанных налогоплательщиков, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога. *

Таким образом, получается, что данная категория налоговых агентов обязана перечислить сумму налога с одновременной выплатой денежных средств иностранной организации-продавцу.

Следует обратить внимание, что определенная форма контроля над такими платежами возложена на банки, которые обслуживают налогового агента.

При исчислении суммы НДС налоговый агент использует налоговую ставку, определяемую в соответствии с правилами, установленными пунктом 4 статьи 164 НК РФ*

* При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии со статьей 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 настоящего Кодекса, а также в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки*

Иными словами, налоговая ставка в этих случаях определяется по формуле:

Налоговая ставка = 18 /118 или 10 /110;

Общим требованием, предъявляемым Налоговым Кодексом к налоговым агентам является подача декларации по налогу на добавленную стоимость. Такая обязанность установлена пунктом 5 статьи 174 НК РФ*

* Налогоплательщики (налоговые агенты), в том числе перечисленные в пункте 5 статьи 173 настоящего Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.*

Читайте также: Как заполнить декларацию по НДС за 4 кв. 2021 г. с учетом всех изменений?

Частота представления деклараций по налогу, как уже отмечалось, зависит от налогового периода налогового агента.

Если организация, исполняющая обязанности налогового агента не является плательщиком по налогу на добавленную стоимость (напомним, что таковыми, например, являются хозяйствующие субъекты, применяющие упрощенную систему налогообложения или перешедшие на уплату ЕНВД), то она представляет в налоговый орган декларацию, состоящую из титульного листа, раздела 1.2. «Сумма налога, подлежащая уплате в бюджет по данным налогового агента» и раздела 2.2. «Расчет суммы налога подлежащей перечислению налоговым агентом» ( Приложение №20 ).

О том, как заполняется раздел 2.2. будет рассмотрено несколько ниже по тексту на конкретных примерах, а вот порядок заполнения раздела 1.2., который в принципе является новым в декларации остановимся поподробнее сейчас.

Раздел 1.2 декларации включает в себя показатели сумм налога, подлежащих уплате в бюджет по данным налогового агента, с указанием кода бюджетной классификации (КБК), на который подлежат зачислению суммы налога, рассчитанные в декларации.

Код бюджетной классификации утверждается Минфином России в соответствии с Федеральным законом от 15.08.1996 года №115-ФЗ «О бюджетной классификации Российской Федерации».

Раздел 1.2 декларации заполняется налоговым агентом отдельно по каждому иностранному лицу, не состоящему на учете в налоговых органах в качестве налогоплательщика, и арендодателю (органу государственной власти и управления и органу местного самоуправления, предоставляющему в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество, в том числе по договорам, по которым арендодателями выступают орган государственной власти и управления, орган местного самоуправления и балансодержатель имущества, не являющийся органом государственной власти и управления, органом местного самоуправления). При наличии нескольких договоров с одним арендодателем (органом государственной власти и управления и органом местного самоуправления) раздел 1.2 декларации заполняется налоговым агентом на одной странице. Налоговый агент, уполномоченный осуществлять реализацию конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству, раздел 1.2 декларации заполняет на одной странице.

В случае заполнения налоговым агентом данных по нескольким иностранным лицам, не состоящим на учете в налоговых органах в качестве налогоплательщиков, или по нескольким арендодателям (органам государственной власти и управления и органам местного самоуправления, предоставляющим в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество) раздел 1.2 декларации заполняется, соответственно, на нескольких страницах.

По строке 001 указывается порядковый номер страницы раздела 1.2 декларации. Порядковый номер указывается путем заполнения ячеек справа налево, в свободной ячейке указывается цифра «0».

При заполнении раздела 1.2 декларации необходимо указать:

ИНН и КПП налогового агента; порядковый номер страницы.

По строке 002 раздела 1.2 декларации указывается наименование иностранного лица, не состоящего на учете в налоговых органах в качестве налогоплательщика, и арендодателя (органа государственной власти и управления и органа местного самоуправления, предоставляющего в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество, в том числе по договорам, по которым арендодателями выступают орган государственной власти и управления, орган местного самоуправления и балансодержатель имущества, не являющийся органом государственной власти и управления, органом местного самоуправления).

По строке 003 раздела 1.2 декларации указывается идентификационный номер (ИНН) лица, указанного по строке 002 раздела 1.2 декларации (при его наличии).

По строке 004 раздела 1.2 декларации указывается код причины постановки на учет (КПП) лица, указанного по строке 002 раздела 1.2 декларации (при его наличии).

По строке 010 раздела 1.2 декларации указывается код бюджетной классификации.

По строке 020 раздела 1.2 декларации указывается код по ОКАТО.

По строке 030 раздела 1.2 декларации указывается сумма налога, соответствующая сумме налога, отраженной в графе 6 по строке 170 раздела 2.2 декларации.

При этом наименование лица по строке 002 раздела 1.2 должно совпадать с наименованием лица, указанного по строке 010 раздела 2.2 декларации.

Количество страниц раздела 1.2 декларации должно совпадать с цифрой показателя строки 001 раздела 1.2 и с количеством страниц раздела 2.2 декларации и с цифрой показателя строки 030 раздела 2.2 декларации.

При заполнении показателя строки 030 раздела 1.2 декларации следует иметь в виду, что сумма налога указывается в рублях путем заполнения ячеек справа налево, в свободных ячейках нули не указываются.

Достоверность и полнота сведений, указанных в разделе 1.2 декларации подтверждается подписью налогового агента с указанием даты подписания.

Для организаций проставляется подпись руководителя или главного бухгалтера организации или уполномоченного представителя организации.

И еще один момент, на котором хочется заострить внимание читателя. Заполняя платежное поручение на уплату, удержанного НДС в бюджет, бухгалтер организации, исполняющей обязанности налогового агента, в поле «Назначение платежа» расчетного документа в кодовом показателе «Примечание» должен сделать пометку «Налоговый агент». Такое требование содержится в Письме МНС РФ от 11 апреля 2002 года №ФС-6-10/[email protected]

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Получение аванса

Включите в базу всю сумму предоплаты с учетом НДС (п. 1 ст. 154 НК РФ). Определять базу с аванса не нужно, если товар (работа, услуга):

- не облагаются НДС;

- ставка НДС 0%;

- производственный цикл больше 6 месяцев (п. 1 ст. 154 НК РФ).

Если вы не знаете, какое количество товаров, отгруженных в счет аванса, будет облагаться НДС, начислите налог со всей полученной суммы.

Момент определения — день предоплаты и день отгрузки. НДС, который начислен с аванса, можно принять к вычету (ст. 171, 172 НК РФ).

Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве.

Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит:

- из контракта;

- товаросопроводительных и транспортных документов;

- заявления о ввозе или перечня заявлений.

П. 4 приложения 18 к договору о ЕАЭС предусмотрено, что одним из документов для подтверждения нулевой ставки является банковская выписка. Почему банковской выписки нет в вышеприведенном списке, читайте в материале «Для подтверждения экспорта в ЕАЭС выписка банка не требуется».

Какими документами можно подтвердить нулевую ставку, если покупатель вывозит товар в государства ЕАЭС самостоятельно, читайте в публикации «Экспорт в государства ЕАЭС: чем подтвердить нулевую ставку НДС при самовывозе товаров покупателем».

Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля».

Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации. Важно обратить внимание на порядок оформления в случае продажи товара через филиал. Читайте об этом в нашем материале «При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса».

А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете здесь.

О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале «Как в целях НДС учесть авансы от партнеров из ЕАЭС?».

Одинаковы ли правила подтверждения нулевой ставки НДС при экспорте в страны ЕАЭС и страны СНГ, читайте в публикации «Как подтвердить ставку НДС 0% при экспорте в страны СНГ?».

Продажа имущества, учтенного с «входным» НДС

Если вы купили оборудование, чтобы использовать в своей работе, но потом решили продать, то вы не принимали НДС к вычету и учли имущество по стоимости с «входным» НДС.

В этом и аналогичных случаях базу определяйте по формуле (п. 3 ст. 154 НК РФ):

НБ = Цена реализации с НДС и акцизами — Стоимость покупки имущества или остаточная стоимость по балансу (с НДС)

Момент определения — день получения предоплаты и день отгрузки.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Передача товаров (работ, услуг) для собственных нужд

Налоговую базу надо определять, только если расходы на товары (работы, услуги) нельзя учесть при расчете налога на прибыль (п. 1 ст. 159 НК РФ). Например, по товарам для корпоратива.

Читайте также: СЗВ‑стаж — отчетность для всех работодателей в 2021 году

База зависит от того, продавали ли вы в предыдущем квартале идентичные или однородные товары (работы, услуги):

- если да — налоговая база равна цене продажи в прошлом квартале с учетом акцизов и без НДС;

- если нет — налоговая база равна рыночной цене с акцизами и без НДС.

Момент определения базы — день передачи для собственных нужд.

Возмещение НДС при экспорте товаров

За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. С порядком учета и возмещения экспортного НДС можно ознакомиться в статьях:

- «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»;

- «Каков порядок учета и возмещения НДС при экспорте?»;

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже.

Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях:

- «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?»;

- «Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина».

Пошагово рассматриваемая процедура изложена в статье «Как правильно осуществить возврат НДС при экспорте товаров (инструкция)».

Передача имущественных прав

Включайте в налоговую базу все доходы, полученные от передачи имущественных прав (п. 2 ст. 153 НК РФ).

Исключения перечислены в ст. 155 НК РФ. Например, передача прав на жилые дома, гаражи, машино-места и пр. Налоговую базу надо определять по формуле:

НБ = Цена продажи имущественного права с НДС — Расходы на покупку права

Момент определения — день уступки права по договору или день госрегистрации (если договор должен ее пройти).

Транспортные перевозки

Включайте в базу стоимость перевозок без НДС (п. 1 ст. 157 НК РФ). Операции, которые освобождены от налогообложения по ст. 149 НК РФ, в базу не включайте.

Напоминаем, что перевозки могут облагаться НДС по разным ставкам. В таком случае определяйте базу по каждой ставке отдельно.

Момент определения для ставок 20% и 10% — день получения предоплаты и день оказания услуги. Если в отношении услуги установлена ставка 0%, определяйте её на последнее число квартала, в котором собрали документы для подтверждения этой ставки.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Подтверждение ставки 0% по НДС при экспорте в другие страны

Основными документами в данном случае являются:

- таможенная декларация.

- контракт.

- товаросопроводительные документы.

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации.

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

- «Появились контрольные соотношения проверки Реестров для подтверждения ставки 0%»;

- «Новые контрольные соотношения по НДС»;

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР».

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС».

Оказание услуг посредника

Посредники включают в базу только свое вознаграждение и прочие доходы, полученные за исполнение договора о посредничестве (п. 1 ст. 156 НК РФ). Деньги или товары, которые вы получили от заказчика или передали ему, в базу не включайте.

Посредник не включает в базу свое вознаграждение, если участвует в следующих сделках (п. 2 ст. 156 НК РФ):

- сдает помещения в аренду иностранным компаниям и аккредитованным в РФ гражданам;

- продает медицинские товары из перечня Правительства РФ;

- оказывает ритуальные услуги;

- продает товары народных художественных промыслов.

Момент определения — день получения предоплаты и день оказания услуги.

Импорт

Налоговая база при импорте в РФ (кроме импорта из ЕАЭС) равна сумме таможенной стоимости, пошлин и акцизов (п. 1 ст. 160 НК РФ).

Определите налоговую базу по каждой группе товаров одного наименования, вида и марки. Если внутри группы есть подакцизные товары, разбейте группы на подакцизные и неподакцизные (п. 3 ст. 160 НК РФ).

База для НДС при импорте из ЕАЭС равна цене товаров по договору с учетом акцизов. Определяйте ее на дату принятия товаров к учету.

Если по договору все расчеты идут в валюте, то пересчитайте выручку в рубли, чтобы определить базу по НДС. Проведите пересчет по курсу ЦБ РФ, действующему на момент определения базы (п. 3 ст. 153 НК РФ).

Ведите учет операций, облагаемых НДС, в Контур.Бухгалтерии. Добавляйте в сервис документы, ведите учет и определяйте налоговую базу. Сервис автоматически заполнит декларацию по НДС на основании сформированных проводок. Все новые пользователи могут бесплатно пользоваться Бухгалтерией в течение 14 дней.

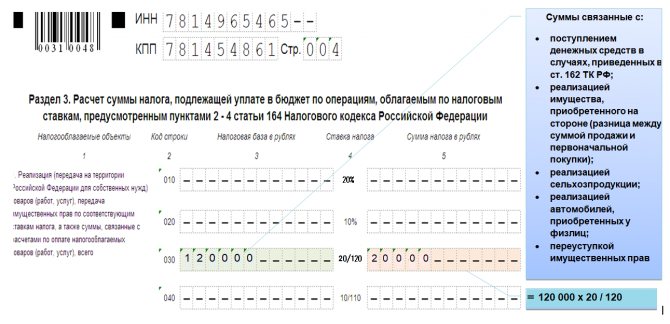

Что отражается в графах строки 030 3-го раздела декларации по НДС

В декларации по НДС обязательны для заполнения титульный лист и раздел 1. Раздел 3 не относится к обязательным: его не заполняют налогоплательщики, у которых не было реализации за отчетный период. Если же реализация имела место, то ее суммы показываются в специально отведенных для этого строках раздела 3, разделенных по ставкам налога.

С отчета за 3 квартал 2021 года используется обновленная форма декларации по НДС. Посмотреть построчный порядок заполнения и пример раздела 3 декларации новой формы вы можете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Сумма налога по строке 030 декларации по НДС в графе 5 рассчитывается по расчетной ставке 20/120 путем умножения суммы налоговой базы, отражаемой в графе 3 этой же строки, на 20 и деления на 120.

Рекомендуем наш калькулятор НДС.

Заметим, что в графе 3, где указывается налоговая база по строке 030, приводится сумма с учетом налога. При прямой реализации налоговая база не включает в себя НДС и налог считается от нее по ставке 20%.

Пример

Налоговая база по реализованному товару 100 000 рублей без учета НДС.

Рассчитываем НДС: 100 000 × 20% = 20 000 руб.

Стоимость с учетом налога = 120 000 руб.

При применении расчетной ставки налоговая база уже включает в себя НДС, поэтому налог рассчитывают в «обратную» сторону (20/120).

Пример применения расчетной ставки:

Налоговая база = 120 000 руб. (указывается в графе 3 строки 030 декларации по НДС).

А сумма НДС рассчитывается таким путем: 120 000 × 20 / 120 = 20 000 руб. (указывается в графе 5 строки 030 раздела 3 декларации по НДС).

Подробнее о различиях между прямой и расчетной ставками НДС читайте в этой статье.