Ввоз продукции или получение услуг от иностранных контрагентов – операции, облагаемые НДС в обязательном порядке. статус российского налогоплательщика при этом неважен – это и юридические лица, работающие по ОСН, и освобожденные от НДС субъекты экономической деятельности, и предприятия-«упрощенцы», применяющие специальные налоговые режимы.

Товары/услуги, поступившие из-за рубежа, облагаются НДС при совокупности выполняемых условий:

- они будут перепроданы исключительно в границах российской территории;

- иностранный контрагент-поставщик не выступает налоговым резидентом, не зарегистрирован в контролирующих структурах РФ.

Не начисляется НДС лишь на отдельные характерные группы товарной продукции:

- изделия, поступившие по внешнеторговому договору, как безвозмездная помощь;

- не создаваемое отечественными компаниями спецтехнологичное оборудование;

- печатные издания и культурные раритеты для музеев, библиотек, архивов;

- специфические модификации лекарственных препаратов.

- Ставки НДС при импорте товаров и услуг

- Об НДС

- НДС при импорте из стран ЕАЭС

- Проводки по НДС по импорту

- НДС при импорте из стран, выходящих за пределы ЕАЭС

- Ставки таможенного НДС

- НДС при импорте услуг

- Право на налоговый вычет по НДС

- Зачем это нужно и кому выгодно

- Документы для подтверждения права на вычет НДС

- Порядок возмещения НДС

- Налоговый вычет при предоплате

- Как платится НДС в таможню

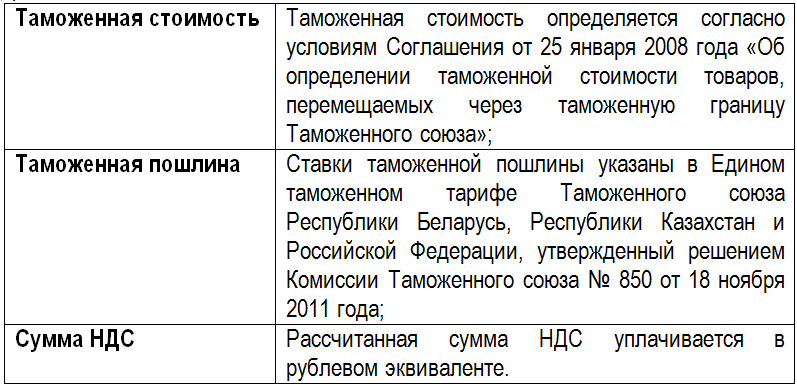

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 5 ПО РЯЗАНСКОЙ ОБЛАСТИ

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Об НДС

Налог на добавленную стоимость или НДС —это сбор, который платят предприятия, которые приобретают определенные производственные товары и впоследствии используют их для создания определенного продукта, который стоит больше, чем эти товары, которые послужили для его создания.

Также он взимается и с организаций, которые получают прибавочную стоимость в ходе извлечения услуг. При этом если определенное сырье сначала добывается, а затем проходит несколько этапов переработки, то НДС платится на каждой из этих стадии, поскольку каждое предприятие, к которому поступает сырье, затем полуфабрикат, а затем продукт, приобретая его за определенную сумму, прикладывает к нему свой труд и в дальнейшем продает его дороже.

В конечном итоге эта надбавка ложится на плечи потребителей, которые оплачивают данный сбор, поскольку на всех этапах предприятия включают его в стоимость продукции.

В частности одной из разновидностей налога на добавленную стоимость является ввозной НДС, то есть сбор, который уплачивает компания, которая ввезла определенный товар на территорию Российской Федерации. Расчет его производится по определенной формуле. При этом плюсуются друг к другу стоимость самого товара, взимаемая за него пошлина и акциз, и далее на всю эту сумму начисляется уже НДС по определенной ставке. Сам показатель ставки варьируется в зависимости от того, о каком продукте идет речь.

Ставка налога для добавленную стоимость для различных категорий товаров в 2021 может быть равной либо 10% (список товаров облагаемых по ставке 10%), либо 20%. Эта величина определяется тем, какова ставка данного сбора при реализации аналогичного товара внутри России. В 2021 ставка НДС возросла с 18% до 20%. Для соответствующих видов продукции она станет равна уже 20%.

Отдельный случай — импорт услуг в Россию из-за рубежа. Если зарубежная компания оказывает отечественному субъекту определенные услуги, и местом их реализации признается именно территория РФ, то импортеру придется отчислить государству с такой услуги НДС. Выплата данного сбора производится одновременно с направлением средств иностранцу, который оказал услугу импортеру.

Интересный факт! НДС, как и все косвенные налоги — весьма спорный сбор, он вызывает много критики, поскольку вызывает удорожание всей продукции. В то же время такие косвенные налоги имеют и общее преимущество — их сравнительно легко взимать.

НДС при импорте из стран ЕАЭС

При взаимном товарообмене с бывшими союзными государствами НДС на ввозимые товары либо услуги высчитывается по элементарной схеме, а уплата бюджетного сбора производится на казначейский счет территориальной налоговой инспекции.

Объект для обложения НДС в случае импорта из держав ЕАЭС определяется, как стоимость закупленной товарной массы, увеличенная на величину акцизного сбора (при необходимости). Моментом формирования налоговой базы назначается календарная дата, когда ввезенный товар оприходован складским учетом. Сумма НДС определяется простым перемножением стоимости купленной товарной продукции и нужного налогового тарифа.

По закрытии квартала, в котором совершались импортныесделки по перемещению товаров из ЕАЭС, российская компания-импортер (ИП) обязана предъвить фискальной инстанции декларацию по НДС. Документ должен быть сдан до 20 числа (включительно) месяца, идущего за отчетным периодом.

Важно: декларация по «импортному» НДС сдается в виде «бумажного» документа. Электронная отчетность применяется только теми налогоплательщиками, персонал которых превосходит численностью 100 человек.

Одновременно со сдачей декларации по НДС импортер обязан уплатить налог по банковским параметрам «своего» налогового подразделения. В платежном поручении применяется отдельный КБК для НДС при импорте из стран соседнего зарубежья.

Проводки по НДС по импорту

Стандартные бухгалтерские проводки по учету НДС при импорте товара:

Читайте также: Поправки в ПБУ 18/02: как надо будет вести учет с 2021 годаСчет ДебетаСчет КредитаОписание проводкиДокументы6052 (55)Перечисление аванса поставщику с валютного счета (с аккредитива)Банковская выписка (аккредитив 0401063)7651Отражены уплаченные таможенные платежиПлатежное поручение, банковская выписка, ГТД41 (10;07;08)60 (76)Отражен переход права собственности на приобретенные по импорту товары (материалы, ОС требующие монтаж, ОС не требующие монтажа) согласно условиям контрактаАкт о приеме товара ТОРГ-1, Акт о приеме-передаче ТМЦ на хранение МХ-1, Акт о приеме (поступлении) оборудования ОС-141968Отражена сумма НДС, уплаченная на таможне при ввозе приобретенного импортного товараБанковская выписка, ГТД, Бухгалтерская справка41 (10;07;08)60Отражена сумма расхода по доставке приобретенного импортного товара на территории РФБухгалтерская справка1960Отражен НДС, уплаченный за доставку импортного товара на территории РФСчет фактура полученный, Бухгалтерская справка6819НДС, уплаченный на таможне, предъявлен к вычету после принятия к учету импортного товараСчет фактура полученный, Бухгалтерская справка6091.01Отражена курсовая положительная разница при импорте в иностранной валютеБухгалтерская справка91.0260Отражена курсовая отрицательная разница при импорте в иностранной валюте6052 (55)Перечислена оплата поставщику с валютного счета (с аккредитива)Банковская выписка (аккредитив 0401063)

НДС при импорте из стран, выходящих за пределы ЕАЭС

При ввозе на российскую территорию товаров/услуг из стран, не входящих в Евразийский союз, импортер обязан уплатить на таможне не только обязательные пошлины, но и НДС. Процедура начисления и уплаты налога регламентируется не только НК РФ, но и Таможенным кодексом.

Имейте в виду: НДС на таможне уплачивается не по итогам отчетного периода, а до завершения процедуры выпуска товара с таможенного поста.

Формула, по которой импортер рассчитывает сумму НДС к уплате, выглядит следующим образом:

НДС = (ТСт + ВТП + А) х Ст

где: Тст – стоимость товара, указанная в таможенной декларации; ВТП – величина ввозной таможенной пошлины; А – акцизный сбор (при необходимости); Ст – ставка НДС (%, 10%, 18%).

Надо знать: если импортируемый товар не подлежит обложению таможенными пошлинами и акцизом, то сумма НДС определяется умножением таможенной стоимости на нужную ставку налога.

Во избежание конфликтов с таможенной службой из-за неверного исчисления налога импортеру целесообразно рассчитывать НДС отдельно по каждой группе товаров.

Ставки таможенного НДС

Ставки таможенной пошлины и НДС отличаются. Ставки таможенного НДС применяются к более широким товарным категориям и регулируются налоговым законодательством РФ (ст. 164 НК РФ). Ставки таможенного НДС с 2021 года могут принимать три значения: 0%

— освобождение от уплаты налога,

10%

— льготное налогообложение,

20%

— полное налогообложение.

Ставка НДС Применение Существуют товары, ввоз которых на территорию России освобождается от уплаты налога, для них НДС составит 0 процентов. Прежде чем рассчитывать НДС, нужно узнать, полагается ли для этого товара освобождение от налога и уточнить, под какую таможенную процедуру помещается товар (статья 150, 164 НК РФ, Постановление Правительства № 1042 (ред. от 20.03.2018) Об утверждении перечня медицинских товаров)). Для освобождения от этого налога необходимо предоставить документы, подтверждающие целевое назначение. 0% расходные материалы, используемые для научных исследований, не производимые в РФ;

- технологическое оборудование, не производимое в РФ;

- материалы, которые используются отечественными предприятиями для производства иммунобиологических медикаментов;

- лекарства, которые не производятся в России;

- медицинские товары, которые являются жизненно необходимыми:

- протезно-ортопедические изделия, сырьё и материалы для их изготовления и полуфабрикаты к ним;

- технические средства, включая автомототранспорт;

- материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для корригирующих очков (для коррекции зрения);

- продукты питания, изготовленные организациями общепита и предназначенные для реализации конкретным столовым и организациям;

- товары, поставляемые безвозмездно в качестве помощи, кроме подакцизных (необходимо удостоверение от специальной комиссии);

- культурные ценности, приобретённые для музеев и других государственных учреждений;

- книги и журналы для музеев и библиотек, полученных в рамках международного обмена печатной продукцией;

- товаров, предназначенных для освоения космоса;

- для официального пользования дипломатическими представительствами;

- припасов, вывезенных с территории Российской Федерации;

- построенных судов, подлежащих регистрации в Российском международном реестре судов;

- товаров для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации;

- товаров, предназначенных для FIFA и её дочерних организаций, национальным футбольным ассоциациям и др.;

- экспорта;

- свободной таможенной зоны;

- свободного склада;

- транзита;

- таможенного склада;

- беспошлинной торговли;

- уничтожения;

- отказа в пользу государства;

- реэкспорта;

- вывезенных под таможенной процедурой реэкспорт, ранее помещенных под таможенную процедуру переработки на таможенной территории, и (или) товаров (продуктов переработки, отходов и (или) остатков), полученных (образовавшихся) в результате переработки товаров, помещенных под таможенную процедуру переработки на таможенной территории;

- вывезенных под таможенной процедурой реэкспорт, ранее помещенных под таможенные процедуры: свободной таможенной зоны, свободного склада, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенные процедуры свободной таможенной зоны, свободного склада;

- переработка товара на таможенной территории, если импорт производился в конкретные установленные сроки;

- импорт переработанных товаров, которые были помещены под таможенную процедуру переработки вне таможенной территории;

- специальную таможенную процедуру, которая применяется в особых случаях, например, в отношении товаров, предназначенных для дипломатических представительств (глава 36 ТК ЕАЭС);

При помещении товаров под таможенные процедуры (статья 151 НК РФ):

В некоторых случаях, согласно 164 статье НК РФ, ставка НДС составит 10% 10% 1) Продовольственных товаров:

- скота и птицы в живом весе;

- мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;

- масла растительного;

- маргарина;

- сахара, включая сахар-сырец;

- соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;

- маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия);

- крупы;

- муки;

- макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель);

2) Товаров для детей:

- трикотажных изделий для новорожденных и детей ясельной, дошкольной, младшей и старшей школьной возрастных групп: верхних трикотажных изделий, бельевых трикотажных изделий, чулочно-носочных изделий, прочих трикотажных изделий: перчаток, варежек, головных уборов;

- швейных изделий, в том числе изделий из натуральных овчины и кролика (включая изделия из натуральных овчины и кролика с кожаными вставками) для новорожденных и детей ясельной, дошкольной, младшей и старшей школьных возрастных групп, верхней одежды (в том числе плательной и костюмной группы), нательного белья, головных уборов, одежды и изделий для новорожденных и детей ясельной группы. Положения настоящего абзаца не распространяются на швейные изделия из натуральной кожи и натурального меха, за исключением натуральных овчины и кролика;

- обуви (за исключением спортивной): пинеток, гусариковой, дошкольной, школьной; валяной; резиновой: малодетской, детской, школьной;

- кроватей детских;

- матрацев детских;

- колясок;

- тетрадей школьных;

- игрушек;

- пластилина;

- пеналов;

- счетных палочек;

- счет школьных;

- дневников школьных;

- тетрадей для рисования;

- альбомов для рисования;

- альбомов для черчения;

- папок для тетрадей;

- обложек для учебников, дневников, тетрадей;

- касс цифр и букв;

- подгузников;

3) Периодические печатные издания, за исключением периодических печатных изданий рекламного или эротического характера.

- книжная продукция, связанная с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

- альбомы по искусству, альбомы, атласы (кроме географических), нотные издания, календари отрывные, издания для слепых. 4) лекарственные средства, товары медицинского назначения и медтехники, сырьё и комплектующие для их производства, при наличии регистрационного удостоверения Минздрава, в случае отсутствия удостоверения НДС будет 20%.

20% Во всех остальных случаях (п. 3 ст. 164 НК РФ).

НДС при импорте услуг

Получение услуг от иностранного контрагента не требует документального оформления на таможенном посту. Юридическое или физическое лицо, выступающее в роли покупателя, является налоговым агентом и должно удержать у поставщика сумму НДС и перечислить ее в федеральный бюджет.

Документальным основанием для уплаты является контракт, в котором необходимо прописать условие, что сумма НДС входит в общую стоимость предоставленной услуги. Если такой оговорки в договоре нет, то импортер обязан будет уплатить НДС сверх суммы контракта, за свой счет.

Если работы и услуги, выполненные иностранным партнером, подпадают под действие ст. 149 НК РФ и не облагаются НДС, то импортер освобождается от обязанностей налогового агента – ни рассчитывать, ни перечислять налог в бюджет он не должен. Однако за ним сохраняется обязанность предоставить в налоговый орган по месту своей регистрации декларацию по НДС с заполненным разделом 7.

Читайте также: Компенсация расходов по договору гражданско-правового характера (ГПХ, ГПД)

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Зачем это нужно и кому выгодно

Возврат НДС при импорте выгоден как компаниям, которые занимаются импортом, так и государству, и конечному потребителю.

Очевидная выгода для импортеров состоит в уменьшении размеров налоговых платежей, что в конечном итоге влияет на цену товара.

С точки зрения государства все не так очевидно. Однако стоит учитывать, что если НДС будет применяться на всех, без исключения, этапах производства товара, то его рыночная стоимость в конце концов станет слишком велика. Это, в свою очередь, может негативно сказаться как на конечном потребителе, так и на предприятиях. Хотя и бытует такой стереотип, что государству выгодны большие налоги, правда состоит в том, что это всегда поиск баланса.

Вторая особенность состоит в том, что таким образом государство поощряет ведение бизнеса легальными способами, отвечающими всем требованиям законодательства.

Документы для подтверждения права на вычет НДС

Исходными документами, разрешающими импортеру заявлять вычет НДС, являются:

- внешнеторговый контракт с иностранным поставщиком;

- счёт на оплату от поставщика (инвойс);

- таможенная декларация – ГТД (копия);

- выписки банка, удостоверенные дубликаты платежных ордеров.

Все документы, обоснующие заявление налогового вычета по НДС при импорте товаров, следует хранить не менее четырех лет.

Порядок возмещения НДС

Подать документы на возмещение импортного НДС можно в течение трех лет со дня принятия к учету импорта (ст. 172 НК РФ).

С момента сдачи отчетности налоговая начинает камеральную проверку, срок которой составляет три месяца. В процессе осуществления проверочных мероприятий исследуются документы, представленные в обоснование заявленного вычета. Налоговая может провести встречную проверку и запросить информацию по сделке у иностранного контрагента.

В соответствии с п. 3 ст. 88 НК РФ все пояснения, оформляемые по запросам налоговиков в ходе камеральной проверки, необходимо передавать исключительно в электронном виде по утвержденным ФНС форматам.

Если все документы составлены верно, по итогам проверки выносится решение о возврате НДС (в полном объеме или частично). При наличии оснований для отказа — решение о запрете вычета.

Возмещение НДС возможно несколькими способами:

- перечислением денежных средств на банковский счет компании;

- вычет идет в зачет будущих платежей или в погашение существующей задолженности по налогу.

С 31.03.17 г. применяются обновленные формы заявлений при оформлении возврата НДС или зачета излишне уплаченного налога (приказ ФНС России от 14.02.2017 года № ММВ-7-8/[email protected]).

Оплата таможенных сборов и возмещение вычета по НДС

Получите бесплатную консультацию

Позвоните нам, или заполните форму обратной связи, и мы свяжемся с Вами в ближайшее время.

8 800 700 0952 Обратная связь

Налоговый вычет при предоплате

В большинстве случаев при внешнеторговых поставках практикуется внесение предоплаты. При перечислении аванса за предстоящее поступление товара покупателем происходит уплачивание НДС с суммы предоплаты.

Во избежание дублирующего налогообложения НДС с внесенных авансов могут быть объявлены, как налоговый вычет, при таможенном оформлении товарной поставки и уплате конечной суммы НДС.

Многие российские компании предпочитают не заниматься таможенным оформлением импортных товаров самостоятельно, а перепоручают эту процедуру посредникам. Если НДС на таможне был оплачен третьим лицом, однако за счет средств импортера и по его поручению, то уплаченная сумма может быть зафиксирована, как налоговый вычет.

Как платится НДС в таможню

Физические лица

не являются плательщиками НДС, кроме отдельных случаев.

Читайте также: ЗАКОНОДАТЕЛЬСТВО О НАЛОГАХ И СБОРАХ СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Юридические лица

, чтобы оплатить НДС и/или другие таможенные платежи, должны зарегистрироваться в Таможне и получить Единый Лицевой Счёт (ЕЛС). Чтобы избежать излишних расходов и задержек на таможне, деньги на счёт нужно перевести заранее в виде авансового платежа. Перевести деньги можно путём подачи Платёжного Поручения. Для заполнения Платёжного Поручения есть инструкция по заполнению. Случае переплаты в течение 30 дней можно подать заявление о возврате. НДС и другие платежи можно оплатить без авансирования в момент подачи таможенной декларации с помощью платёжной системы «Раунд» или «Таможенная карта».

Для оплаты НДС в платёжном поучении в поле 104 указывается Код Бюджетной Классификации (КБК), состоящий из 20 цифр. КБК определяет адрес и цель платежа, для оплаты сбора и НДС, КБК принимает значение: 15311009000010000180. Поле 107 код таможенного органа, администрирующего платёж, состоящий из 8 цифр без пробелов, точек и букв, код не имеет формата даты. Для ЕЛС в 107 поле указывается значение кода: 10000010.

Документы и информация для оплаты и возврата НДС на таможне

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Перечень соответствия кодов видов платежей, оплачиваемых на таможне, КБК (Смотреть)

- Платёжное поручение по уплате НДС на таможню (Смотреть)

- Инструкция по оплате таможенных платежей (Смотреть)

- Заявление о возврате авансовых платежей, в том числе НДС (Смотреть)

- Заявление о возврате (зачете) излишне уплаченных (взысканных) платежей (Смотреть)

- Заявление о возврате (зачете) денежного залога (Смотреть)