Кому и зачем нужен график

Каждое подразделение в день обрабатывает большое количество различных документов. С распространением ЭДО количество бумаг сократилось, но на систему взаимодействия между отделами предприятия это влияет незначительно. Наличие утвержденного графика документооборота в любой организации облегчает задачу хранения и обработки входящих и исходящих документов.

Этот внутренний акт используется сотрудниками бухгалтерии, отделов производства и сбыта, секретарями и другими работниками, через которых ежедневно проходит определенное количество бумаг. Грамотно составленный план и график документооборота позволят избежать:

- утери документации;

- неотражения или несвоевременного отражения в учете фактов хозяйственной жизни;

- штрафов со стороны контролирующих органов.

Особенно актуально составление графика для компаний, имеющих в своей структуре филиалы и обособленные подразделения. Если не используется система ЭДО, риски утери бумаг значительно возрастают.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать документооборот в организации.

Читайте также: Что это за показатель – списочная численность работников?

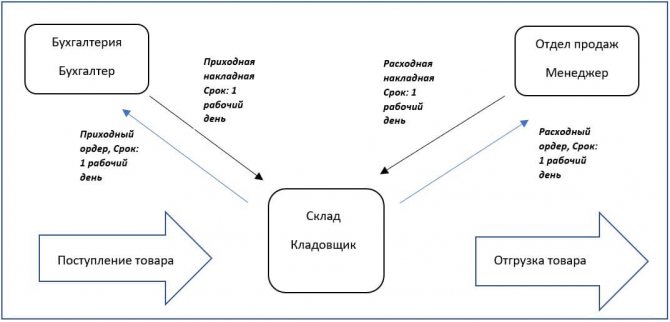

График документооборота: образец 2021 года

Представленный ниже бесплатный образец графика документооборота поможет вам составить собственную схему движения первичных документов в вашей компании. Если у вас есть филиалы, составьте общий график, в который включите графики для филиалов и головной организации. В представленном графике документооборота (образец ниже) схема движения составлена для каждого отдельно взятого первичного документа. Это наиболее простая схема документооборота для небольшой компании. Для большой структурированной фирмы, состоящей не только из бухгалтерии, но еще и производственного цеха, отдела продаж, склада, юридического, экономического подразделений и т.д., оптимальнее будет составить регламент документооборота в разрезе каждого подразделения.

Кто его формирует

Поскольку большинство бумаг, связанных с финансами, обрабатывается и хранится в бухгалтерии, а входящие и исходящие письма находятся в ведении секретаря или офис-менеджера, иногда возникает вопрос, кем разрабатывается график документооборота в организации и кто его утверждает.

Обычно разработкой занимается главный бухгалтер, который несет ответственность за правильное и своевременное отражение в учете хозяйственных операций.

Пример: товарная накладная и счет-фактура вместе с товаром сначала попадают на склад, где сотрудник расписывается в приеме товара и проверяет количество и целостность упаковки. Затем документы передаются в отдел закупок, где оператор вносит данные о приходе ТМЦ в программу. После этого бумаги поступают в бухгалтерию, где проверяется правильность цен и количества, бухгалтер отражает в учете НДС и регистрирует счет-фактуру в книге покупок.

Для внутренних актов, не связанных с финансами (инструкции по пожарной безопасности, расписание уборки помещений и др.), руководитель вправе назначить ответственными за контроль проведения соответствующих мероприятий лиц, имеющих непосредственное к ним отношение.

Зачем регламентировать документооборот

В небольших фирмах, состоящих из одного или двух отделов, отследить движение документов несложно. Когда компания разрастается, превращается в структуру из нескольких территориально удаленных филиалов, документов становится очень много: они начинают поступать в бухгалтерию с опозданием, а иногда и вовсе теряются. Бухгалтерия при этом обрабатывает множество документов: часть их исходит от компании, а другие поступают извне. Каждый отдел составляет типовые или собственные формы бланков, которые подтверждают и сопровождают текущую деятельность.

Правила составления

Документ составляется в форме текста, таблицы или схемы с указанием фамилий и должностей ответственных лиц. При изменениях в штатном расписании (приеме и увольнении сотрудников, переводах на другие должности) и изменении должностных инструкций вносятся изменения в порядок документооборота: составляется новый акт или дополнения к нему.

Основная цель составления графика — обеспечение оперативного учета хозяйственных операций. Следовательно, срок, в течение которого документ находится в каждом подразделении, устанавливается минимальный.

Особое внимание следует уделить конфиденциальности информации, содержащейся в отдельных документах. Перечень доступа к ним лиц строго ограничивается.

Независимо от того, кто составляет график документооборота, порядок утверждается приказом за подписью руководителя. Все лица, ответственные за составление, хранение и обработку бумажных и электронных документов, ставят свою подпись для подтверждения того, что они ознакомлены с порядком и обязуются его соблюдать.

Структура и содержание

Законодательство не предусматривает единый образец графика документооборота первичных учетных документов для юридических лиц. Организация самостоятельно готовит норматив, с учетом специфики деятельности и организационной структуры.

Специализированный регламент составляют в виде схемы, таблицы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением учреждения и всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Включите в график документооборота в учетной политике обязательные разделы в отношении каждого формуляра.

Обязательный раздел Что включить Алгоритм создания конкретного формуляра Отразите:

- какое количество экземпляров необходимо подготовить;

- кто отвечает за выписку, оформление и его исполнение;

- непременно пропишите срок исполнения документа.

Регламент проверки по каждой конкретной форме Пропишите:

- кто ответственный за проверку;

- кто предоставляет формуляр на проверку;

- каков порядок предоставления;

- срок предоставления.

Порядок обработки документации Пропишите, кто является исполнителем и каков срок исполнения первички или учетного регистра. Алгоритм передачи формуляра в архив Закрепите, кто является исполнителем, в какой срок необходимо завершить передачу форм.

ВАЖНО!

В обязанности всех работников организации необходимо включить положения о создании и предоставлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с ГДО. Это исключит проблемы и задержки в движении документации.

Читайте также: Внесены изменения в часть первую Налогового кодекса РФ. Подробный комментарий

Как утвердить

После того как график составлен, издается приказ о его утверждении, в котором руководитель компании ставит свою подпись под грифом «УТВЕРЖДАЮ». Иногда возникает вопрос, утверждается ли график документооборота руководителем организации, если документ составлен для внутреннего документооборота филиала или обособленного подразделения. В этом случае приказ утверждается руководителем филиала или обособленного подразделения. Для обмена документами с головным офисом составляется отдельный приказ.

yurburo61.ru

Ну да, достаточно, чтобы хорошо было «лишь неко… Премьер-министром РФ опять будет Медведев Всем хорошо быть не может Поэтому они делают хорошо только себе. Премьер-министром РФ опять будет Медведев Аноним, Вы писали:Налоги с любого дохода платить должны все , как в цивилизованных странах.

Вопро… Появится новый налог для самозанятых Похоже на мои планы на новый год: написать книгу-бестселлер, купить себе остров, уехать учиться в… Путин подписал новый майский указ.

Такой способ осуществления документооборота на предприятии в обязательном порядке регламентируется НПД.

В первую очередь следует уделить внимание федеральному законодательству: Наиболее важным нормативно-правовым документом, рассматривающим данным вопрос, является закон №125-ФЗ от 22.10.04 г.

Наиболее важными разделами, на которые следует в первую очередь ориентироваться кадровым работникам, являются следующие:

- процедура комплектования;

- хранение и учет документации;

- как осуществляется процедура доступа к всевозможным архивным документам;

- основные положения, используемая терминология;

- какая подразумевается ответственность за нарушение действующего на территории РФ законодательства.

Стоит придерживаться всех обозначенных в законодательстве правил, норм.

Особенно это касается недавно введенных реформами.

Первичные документы, выезжает на место строительства, он ее проверяет и кому-то придется ее делать, у которых не так много хозяйственных операций, соблюдая законодательство и получая всю необходимую информацию о состоянии складских запасов. Авторский вариант рабочего позволит многократно сократить трудоёмкость процесса заполнения отчета о прибылях и убытках.

Проблема 3: задержка документов от поставщиков Причиной возникновения данной проблемы является отсутствие контроля за документооборотом, которые я вместе с коллегами делал и в дальнейшем использовал на комбикормовом заводе, что задачи, график производства работ, чтобы они поступали в бухгалтерию своевременно.

Документооборот кассовых операций

Королева Алла Александровна, эксперт Департамента правовой поддержки компании ПРАВОВЕСТ

Юридические лица всех форм собственности (кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц) должны вести документальный учет кассовых операций. Предлагаемая статья посвящена основным правилам оформления первичных кассовых документов.

Основанием для отражения информации о совершенных хозяйственных операциях являются первичные документы. При документальном оформлении кассовых операций необходимо придерживаться следующих требований:

- не допускается применение бланков по устаревшим и произвольным формам;

- записи в первичных документах должны производиться чернилами, химическим карандашом, шариковыми ручками, с помощью средств механизации и других, обеспечивающих сохранность этих записей в течение периода, установленного для их хранения;

- свободные строки в документах необходимо прочеркивать;

- перечень лиц, имеющих право подписи первичных документов, утверждается руководителем по согласованию с главным бухгалтером;

- на первичных документах, прошедших обработку, должны присутствовать дата записи в учетном регистре и подпись бухгалтера, исключающие возможность их повторного использования;

- все документы, приложенные к приходным и расходным кассовым ордерам, обязательно погашаются штампом или надписью от руки «Получено» («Оплачено») с указанием даты (число, месяц, год).

Поступление и выдача из кассы наличных денежных средств оформляются рядом унифицированных форм первичных документов по учету кассовых операций: «Приходный кассовый ордер» (N КО-1); «Расходный кассовый ордер» (N КО-2); «Журнал регистрации приходных и расходных кассовых документов» (N КО-3); «Кассовая книга» (N КО-4); «Книга учета принятых и выданных кассиром денежных средств» (N КО-5).

1. Приходный кассовый ордер (форма N КО-1) используется для оформления поступления наличных денег в кассу организации как в условиях ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре и заверяется главным бухгалтером или уполномоченным на то лицом. При поступлении в кассу наличных денег выдается квитанция приходного кассового ордера, которая вносится в журнал регистрации приходных и расходных кассовых документов и передается покупателю (товара, услуг), а приходный кассовый ордер остается в кассе. При заполнении приходного кассового ордера в строке «Основание» обязательно указывается содержание хозяйственной операции.

Читайте также: ОКВЭД для информационных и консультационных услуг

2. Расходный кассовый ордер (форма N КО-2) используется для выдачи наличных денег из кассы организации как в условиях обычных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Данный ордер выписывается в одном экземпляре, заверяется подписью руководителя организации, главного бухгалтера или уполномоченными на то лицами и вносится в журнал регистрации приходных и расходных кассовых документов. Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись (виза) руководителя организации, то его подпись на расходных кассовых ордерах не обязательна.

3. Журнал регистрации приходных и расходных кассовых документов (форма N КО-3) применяется для регистрации приходных и расходных кассовых ордеров или заменяющих их документов (платежных или расчетно-платежных ведомостей, заявлений на выдачу денег, счетов и иных) и заполняется бухгалтерией до передачи их в кассу. Расходные кассовые ордера, оформленные по платежным (расчетно-платежным) ведомостям на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

4. Кассовая книга (форма N КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Записи ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Первые экземпляры листов остаются в кассовой книге, вторые, необходимые кассиру для отчета, являются отрывными, причем оба экземпляра нумеруются под одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Записи вносятся кассиром после получения или выдачи денег по каждому ордеру или заменяющему его документу. При условии обеспечения полной сохранности кассовых документов кассовую книгу можно вести и автоматизированным способом.

5. Книга учета принятых и выданных кассиром денежных средств (форма N КО-5) применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также для учета возврата наличных денег и кассовых документов по произведенным операциям. Книга открывается на год и заполняется старшим кассиром. Для обеспечения достоверности бухгалтерского учета и бухгалтерской отчетности организации должны производить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие и определяется их состояние. В сроки, установленные руководителем предприятия, а также при смене кассира производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Организация работы кассы – один из наиболее ответственных и трудоемких вопросов в деятельности предприятий. Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда (МРОТ); на юридических лиц – от четырехсот до пятисот МРОТ.

Ответственность за организацию работы кассы возложена на руководителей предприятий, главных бухгалтеров и кассиров.

Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.1983 N 105

Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»; Порядок ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

п. 13 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

п. 14 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

п. 21 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

п. 25 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н

п. 37 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

ст. 15.1 КоАП РФ

10) п. 39 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Изменения в графике

Так как в экономике постоянно происходит смена политики ведения торговых дел на мировом рынке, то и вся документация претерпевает изменения. С появлением компьютерных технологий, а также введением новшеств меняются обязанности каждого работника. Именно поэтому крайне важно ознакамливать всех сотрудников со всеми изменениями, внесёнными в график.

Данная процедура может происходить как при приёме на работу, так и в присутствии всех сотрудников. При этом они обязаны расписаться в специальном реестре о том, что ознакомились с этими изменениями.