- Что такое страховые взносы

- Кто может стать добровольщиком

- Кто должен платить страховые взносы

- Расчет страховых взносов ИП за себя

- Необходимо уплатить страховых взносов на сумму: — р.

- Выплата складывается из:

- КБК ИП: фиксированный платеж “за себя” в 2021 году

- Что считать доходом при расчете страховых взносов

- Таблица: История размеров страховых взносов по годам

- Сроки уплаты страховых взносов ИП

- Сроки уплаты фиксированных взносов в 2021 году

- Какой день считать стартовым для расчета взносов

- Страховые взносы ИП с работниками

- Когда ИП вправе не платить взносы: новый порядок учета периодов

- Как уменьшить суммы налогов к выплате за счет страховых взносов

- Взносы ИП на УСН с объектом налогообложения «Доходы»

- Взносы ИП на УСН «Доходы минус расходы»

- Взносы ИП на общей системе налогообложения

- Как рассчитываются сумма платежа

- Отчетность ИП по страховым взносам

- Ответственность ИП за неуплату страховых взносов

- Состав фиксированных платежей ИП

Что такое страховые взносы

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В Налоговый кодекс внесена глава 34, которая регулирует расчет и уплату взносов на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Платить эти виды взносов надо не в фонды, а в свою налоговую инспекцию. Взносы на травматизм за работников остались в введении Фонда социального страхования, в отношении них ничего не изменилось.

Среди плательщиков страховых взносов, перечисленных в главе 34 НК РФ, названы и индивидуальные предприниматели. Индивидуальный предприниматель имеет двойственный статус — как физическое лицо и как субъект предпринимательской деятельности. ИП – сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него.

Читайте также: Текущие активы в балансе: как рассчитать и отразить в бухучете

Кто может стать добровольщиком

ИП, адвокаты, нотариусы, члены КФХ и семейных (родовых) общин коренных малочисленных народов Севера, а также иные лица, занимающиеся в установленном законодательством порядке частной практикой, вправе добровольно вступить в правоотношения по обязательному соцстрахованию.

Таким образом, они становятся застрахованными гражданами, и у них появляется гарантированное право на получение следующих видов пособий за счет ФСС:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет;

- социальное пособие на погребение.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение — выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Необходимо уплатить страховых взносов на сумму: — р.

Выплата складывается из:

Назначение платежа Сумма Дата уплатыФиксированные взносы на обязательное пенсионное страхование— р.Уплатить до 31 декабря 2021 годаДополнительные взносы на обязательное пенсионное страхование— р.Уплатить до 1 июля 2021 годаФиксированные взносы на обязательное медицинское страхование— р.Уплатить до 31 декабря 2021 года

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

Читайте также: Авансовые платежи по налогу на прибыль в 2020 и 2021 году

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

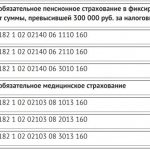

КБК ИП: фиксированный платеж “за себя” в 2021 году

Обратите внимание, что в 2021 году установлен единый код для уплаты фиксированной суммы взносов на пенсионное страхование и суммы с превышения дохода.

Фиксированные платежи ИП в 2021 году нужно уплачивать по следующим КБК (независимо от применяемого режима).

Таблица: КБК для уплаты страховых взносов ИП в 2020 году

Страховые взносы на обязательное пенсионное и медицинское страхование перечисляйте отдельными платежными поручениями.Платежные поручения: образцы

Вы можете образец платежного поручения на уплату фиксированных пенсионных взносов по ссылке.

Вы можете платежки на уплату медицинских взносов по ссылке.

Отчетность по фиксированным взносам не сдается, даже если величина дохода предпринимателя превысила 300 000 руб. за 2020 год.

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

Создать заявление на УСН бесплатно

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогам

Таблица: История размеров страховых взносов по годам

ГодСумма, руб.202040 874,00 (+1% от дохода с суммы свыше 300 000 руб.)201936 238,00 (+1% от дохода с суммы свыше 300 000 руб.)201832 385,00 (+1% от дохода с суммы свыше 300 000 руб.)201727 990,00 (+1% от дохода с суммы свыше 300 000 руб.)201623 153,33 (+1% от дохода с суммы свыше 300 000 руб.)201522 261,38 (+1% от дохода с суммы свыше 300 000 руб.)201420 727,53 (+1% от дохода с суммы свыше 300 000 руб.)201335 664,66201217 208,25201116 159,56201012 002,7620097 274,420083 864

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время. Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 34 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Сроки уплаты фиксированных взносов в 2021 году

Страховые взносы за себя с доходов до 300 000 руб. ИП должны успеть уплатить не позднее 31 декабря текущего календарного года.

Если же доход превысил 300 000 руб. за расчетный период, то тогда страховые взносы уплачиваются в срок не позднее 1 июля, следующего за истекшим расчетным периодом.

Жесткого требования о необходимости поквартальной уплаты взносов нет — можно это делать в любые сроки любыми суммами, главное — уложиться в срок до 31 декабря 2021 года. Тем не менее желательно перечислять взносы заранее — хотя бы за 10 дней, чтобы платеж успел пройти, и банк его принял.

Ведите бизнес по закону – пользуйтесь удобными сервисами для ИП и ООО

Если физлицо прекращает деятельность в качестве ИП, уплата страховых взносов производится не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Предприниматель вправе выбрать удобный для него способ перечисления страховых взносов: всю сумму сразу за весь год или по частям.

Страховые взносы за 2021 год уплачиваются не позднее 1 июля 2022 года.

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Какой день считать стартовым для расчета взносов

Согласно Письму Минтруда РФ от 01.04.2014 № 17-4/ООГ-224, первый день регистрации для начисления взносов не учитывается, то есть расчет страховых взносов следует осуществлять со дня, следующего за днем государственной регистрации ИП. Однако некоторые эксперты рекомендуют его учитывать и начинать расчет именно с этого дня, чтобы избежать возможных споров с Пенсионным фондом.

Страховые взносы ИП с работниками

Став работодателем, дополнительно к взносам за себя, предприниматель должен выплачивать страховые взносы за своих работников.

Подробнее: Как ИП организовать ведение бухгалтерского учета?

В общем случае, суммы страховых взносов за работников по трудовым договорам составляют 30% от всех выплат в их пользу (кроме тех, что не подлежат обложению в этих целях) и состоят из:

- взносов на обязательное пенсионное страхование работников ОПС – 22%;

- взносов на обязательное социальное страхование ОСС – 2,9%;

- взносов на обязательное медицинское страхование ОМС – 5,1%.

Но с 1 апреля 2021 года, в связи с эпидемией коронавируса, работодатели, относящиеся к малому и среднему бизнесу, платят взносы на выплаты работникам свыше МРОТ по более низким тарифам.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5%. По гражданско-правовым договорам вознаграждение исполнителю в обязательном порядке облагается страховыми взносами на ОПС (22%) и на ОМС (5,1%), а необходимость взносов на социальное страхование должна быть предусмотрена договорными условиями.

В отличие от взносов ИП за себя, страховые взносы за работников надо платить ежемесячно, не позднее 15 числа месяца, следующего за расчетным.

Если вам нужна помощь в подборе видов деятельности, предполагающих наименьшие страховые взносы за работников, советуем воспользоваться бесплатной консультацией наших специалистов.

Читайте также: Синтетические и аналитические счета бухгалтерского учета

Бесплатный подбор ОКВЭД

Когда ИП вправе не платить взносы: новый порядок учета периодов

Существует 5 случаев, когда ИП вправе не платить страховые взносы. Они перечислены в таблице:

До 2021 года, если у ИП были освобождаемые от взносов периоды (отпуск по уходу за ребенком, военная служба и т.п.), то взносы пересчитывали исходя из количества месяцев.

Начиная с 2021 года у ИП без работников фиксированный размер страховых взносов на пенсионное и медицинское страхование можно считать за неполный месяц. Размер платежей определяют пропорционально количеству календарных дней, в течение которых велась деятельность. Теперь такое правило прямо прописали в НК РФ.

Также пропорционально количеству календарных дней следует рассчитывать страховые взносы “за себя”, если ИП зарегистрировался или снялся с учета в течение 2021 года. Приведем пример:

Как платить взносы за неполный год.

А.С. Пушкин зарегистрировался в качестве индивидуального предпринимателя 16 апреля 2021 года. Предприниматель отработает 8 полных месяцев (с мая по декабрь 2021 года включительно) и 15 дней в апреле (с 16 по 30 апреля включительно). Рассчитаем фиксированные взносы, которые ИП должен перечислить за 2021 год:

- пенсионные взносы — 22 984 руб. (32 448 руб. : 12 мес. х 8 мес. + 32 448 руб. : 12 мес. : 30 дн. х 15 дн.).

- медицинские взносы — 5968,41 руб. (8426 руб. : 12 мес. х 8 мес. + 8426 руб. : 12 мес. : 30 дн. × 15 дн.).

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1. ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2. Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3. Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Бесплатная консультация по налогам

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Как рассчитываются сумма платежа

С 2021 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2021 год – 26545 рублей, 2019 год – 29354 рубля, 2021 год – 32448 рубля. Для ФФОМС: 2021 год – 5840 рублей, 2021 год – 6884 рубля, 2021 год – 8426 рубля.

До 2021 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Отчетность ИП по страховым взносам

Индивидуальный предприниматель, не имеющий работников, не должен сдавать отчетность по уплате страховых взносов за себя. В 2021 года ИП — работодатель должен сдавать следующую отчетность, где отражает перечисленные за своих работников суммы взносов:

- в ПФР ежемесячно, по форме СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным месяцем;

- в ФСС ежеквартально по форме 4-ФСС — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в ИФНС ежеквартально по форме 6-НДФЛ — не позднее конца следующего месяца после окончания отчетного квартала;

- в ИФНС ежеквартально по форме единого расчета — не позднее 30 числа следующего месяца после окончания отчетного квартала.

Также по теме: Как рассчитывается пенсия индивидуального предпринимателя?

Ответственность ИП за неуплату страховых взносов

В 2021 году за непредставление отчетности и несвоевременную уплату страховых взносов предусмотрены следующие санкции:

- Непредставление расчета в установленный срок — 5% от не уплаченной в срок суммы взносов, подлежащих уплате, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% суммы и не менее 1000 рублей (ст. 119(1) НК РФ).

- Грубое нарушение правил учета, повлекшее за собой занижение базы для начисления страховых взносов — 20% от суммы неуплаченных страховых взносов, но не менее 40 000 рублей (ст. 120(3) НК РФ).

- Неуплата или неполная уплата страховых взносов в результате занижения базы их начисления, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) — 20% от неуплаченной суммы страховых взносов (ст. 122(1) НК РФ).

- Умышленная неуплата или неполная уплата сумм взносов — 40% от неуплаченной суммы страховых взносов (ст. 122(3) НК РФ).

- Непредставление в установленный срок либо представление неполных или недостоверных сведений персонифицированной отчетности в ПФР — 500 рублей в отношении каждого застрахованного лица (ст. 17 № 27-ФЗ)

Если вы хотите избежать досадных финансовых потерь, нужно, в первую очередь, грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Состав фиксированных платежей ИП

В 2021 году состав фиксированных платежей по страховым взносам для предпринимателей останется прежним. Общее правило обязывает ИП уплачивать страховые взносы во внебюджетные фонды:

- на собственное обязательное пенсионное и медицинское страхование;

- на обязательное социальное страхование работников, если они есть.

Елена Козлова, главный консультант аудиторской компании МКПЦ, напоминает, что при этом ИП также может добровольно уплачивать страховые взносы на обязательное социальное страхование (п. 3 ст. 2, 4, 5 Федерального закона от 29.12.2006 № 255-ФЗ), если он планирует получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия). Для этого ему нужно самостоятельно встать на учет в ФСС (в отличие от ПФР и ФФОМС, когда предпринимателя регистрируют в этих фондах автоматически при регистрации в качестве ИП).

Напомним, что с января 2021 года вступила в силу гл. 34 НК РФ «Страховые взносы». В связи с этим ИП теперь уплачивают страховые взносы не во внебюджетные фонды, а в налоговую инспекцию. Порядок расчета и уплаты страховых взносов ИП регулируется ст. 430 НК РФ.

Так как уплату страховых взносов курирует налоговая служба, то санкции за просрочку страховых взносов налагаются согласно налоговому законодательству. Если будет обнаружена неуплата или неполная уплата страховых взносов, размер штрафных санкций по ст. 122 НК РФ составит от 20 % до 40 % от неоплаченной суммы страхового взноса.

Евгения Яковлеваруководитель отдела бухгалтерского сопровождения и налогового консультирования юридической

Пени за просрочку платежей рассчитываются, исходя из 1/300 ключевой ставки ЦБ за каждый день просрочки согласно ст. 75 НК РФ. Также у налоговых органов есть возможность блокировать расчетные счета за неуплату или несвоевременную уплату страховых взносов.

В 2021 году ЦБ выпустил Методические рекомендации для кредитных организаций (утв. ЦБ РФ 21.07.2017 № 18-МР). В них содержится предупреждение о том, что следует обращать внимание на клиентов с признаками искусственного завышения размера уплачиваемых с банковских счетов налогов и других обязательных платежей с 0,5 % от дебетового оборота по счету в среднем до значения 0,9 % от дебетового оборота по счету либо до значений, незначительно его превышающих.

То есть, если взносы и налоги за квартал по отношению к дебетовому обороту по счету меньше, чем 0,9 %, со стороны банка могу возникнут вопросы и, как следствие, произойдет блокировка счета.

Таким образом, в Методических рекомендациях установлен минимальный размер налогов для организаций или ИП к общему обороту по счету, который является для банка признаком добропорядочности клиента.