Проверка налогового агента, в частности по НДФЛ, может как быть самостоятельным основанием для проведения выездной налоговой проверки, так и входить в комплексную проверку организации или индивидуального предпринимателя.

Как показывает практика, крайне редко подобные проверки заканчиваются без доначислений НДФЛ. Как быть в случае доначисления (взыскания) сумм НДФЛ по итогам проверки в связи с их неправомерным неудержанием (неполным удержанием)? За чей счет данные суммы налога уплачиваются? Нужно ли удерживать в этом случае НДФЛ с работников? Как быть, если сотрудник уже не работает? Давайте разбираться.

- Уплата НДФЛ за счет налоговых агентов не допускается

- Когда наступает ответственность за неуплату налога

- Появилось исключение из правила

- Будет ли уплаченный НДФЛ доходом физического лица?

- «Уточненка» 6-НДФЛ

- Отражение доначисленного НДФЛ в отчетности

- Удержание НДФЛ с работника в случае уплаты налога за счет налогового агента

- Недоплата НДФЛ. Иногда за это не штрафуют

- Учет уплаченного НДФЛ в расходах

- Когда не возникает ответственность по уплате НДФЛ

Уплата НДФЛ за счет налоговых агентов не допускается

До 2021 года действовало незыблемое правило: уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Более того, уточнено, что при заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

В принципе, с таким подходом сложно не согласиться, ведь НДФЛ уплачивает физическое лицо — работник организации (индивидуального предпринимателя). В данном случае непосредственно организация (индивидуальный предприниматель) выступает в качестве налогового агента по НДФЛ: она исчисляет с выплаченных доходов, удерживает и перечисляет НДФЛ в бюджет по правилам, установленным гл. 23 НК РФ.

На таком подходе всегда настаивали и представители контролирующих органов (письма Минфина России от 30.07.2019 № 03-04-05/57148, УФНС по г. Москве от 31.05.2019 № 20-15/[email protected]).

Читайте также: Внереализационные доходы: учет, что к ним относится?

Оставался открытым вопрос, как быть в случае, если НДФЛ доначислялся по итогам налоговой проверки в связи с его неправомерным неудержанием (неполным удержанием).

Когда наступает ответственность за неуплату налога

Работодатель, который, выступая в качестве налогового агента, обязан удержать НДФЛ с дохода, выплаченного им в пользу сотрудника, также может быть уличен в неуплате налога. При этом совершить указанное уклонение он может разными способами, от которых зависит число санкций, применимых в каждой конкретной ситуации. Подробнее о таких нарушениях можно узнать из статьи «Какая ответственность предусмотрена за неуплату НДФЛ?».

Советуем вам также обратить внимание на статью, в которой идет речь о том, наступает ли ответственность, если плательщик произвел оплату налога на следующий день после предусмотренной для уплаты крайней даты, – «Соблюдайте срок уплаты НДФЛ в бюджет».

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности? Ответ вы узнаете из статьи «ФНС рассказала, как считать срок «налоговой» давности агентам по НДФЛ».

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Акцент на этих вопросах сделан в материале «Что грозит НДФЛ-агенту, не удержавшему налог?».

Как рассчитать пени, узнайте из материала «Пени повысили, но не для всех».

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Реквизиты для оплаты пени по НДФЛ в 2019-2020 годах остались неизменны и представлены в материале «КБК для перечисления пеней по НДФЛ в 2019–2020 годах».

Что же касается штрафа, правильно рассчитать его сумму вам поможет наш материал «Какая ответственность предусмотрена за неуплату НДФЛ?».

Появилось исключение из правила

Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ) внесены изменения, в частности, в п. 5 ст. 208 и п. 9 ст. 226 НК РФ. Новшества вступили в силу с 1 января 2021 года.

Согласно п. 9 ст. 226 НК РФ в новой редакции налоговая вправе производить доначисления (взыскание) НДФЛ по итогам налоговой проверки в случае неправомерного неудержания (неполного удержания) налога налоговым агентом за счет собственных средств налогового агента.

При этом, исходя из п. 5 ст. 208 НК РФ в новой редакции, суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом таких сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) не признаются доходами физического лица.

Соответственно, если налоговый агент не полностью удержал НДФЛ с физического лица, то ему по итогам проверки налог будет начислен, и налоговый агент должен будет уплатить его за счет собственных средств.

Будет ли уплаченный НДФЛ доходом физического лица?

Итак, согласно обновленным нормам, установленным п. 5 ст. 208 и п. 9 ст. 226 НК РФ, в случае неправомерного неудержания (неполного удержания) НДФЛ налоговым агентом доначисление (взыскание) налога производится налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента. Возникает ли в этом случае у физического лица доход в сумме уплаченного за него НДФЛ?

По мнению контролирующих органов, нет: сумма НДФЛ, уплаченная налоговым агентом, не признается доходами физического лица (письма ФНС России от 10.01.2020 № БС-4-11/[email protected], Минфина России от 27.03.2020 № 03-04-05/24533).

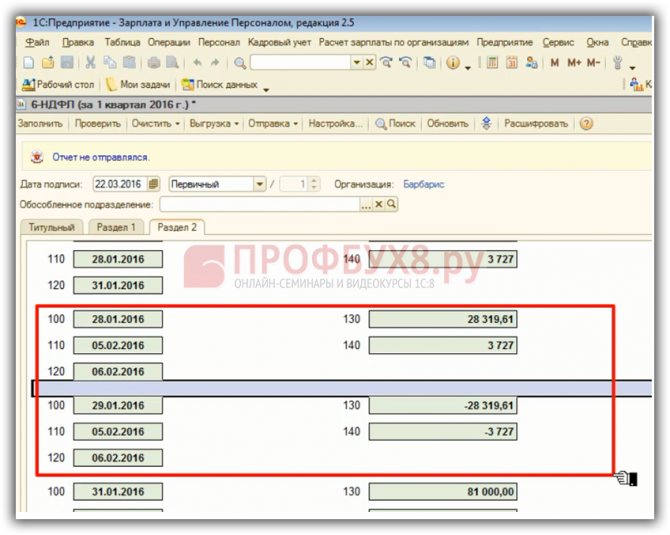

«Уточненка» 6-НДФЛ

Уточненный расчет подается в том случае, если налоговый агент обнаружит, что в первоначальном расчете не отразил какие-либо сведения или допустил ошибку, которая привела к занижению или завышению суммы налога (п. 6 ст. 81 НК РФ).

При представлении уточненного расчета 6-НДФЛ в поле «Номер корректировки» нужно отразить значение «001» («002» и т. д. в зависимости от количества «уточненок»).

Напомним, в расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Составляют нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год. Форма расчета 6-НДФЛ и Порядок ее заполнения утверждены приказом ФНС России от 14.10.2015 г № ММВ-7-11/[email protected]

Отражение доначисленного НДФЛ в отчетности

Если сумма доначисленного и уплаченного налоговым агентом НДФЛ не является доходом физического лица, то ее и не нужно отражать в отчетности по НДФЛ.

Так, суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, при доначислении (взыскании) налоговым органом названных сумм по итогам налоговой проверки в случае их неправомерного неудержания (неполного удержания) с учетом положений п. 5 ст. 208 НК РФ не подлежат отражению в сведениях о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ (ф. 2-НДФЛ) (Письмо ФНС России от 10.01.2020 № БС-4-11/[email protected]).

Соответственно, такие суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, также не подлежат отражению в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ).

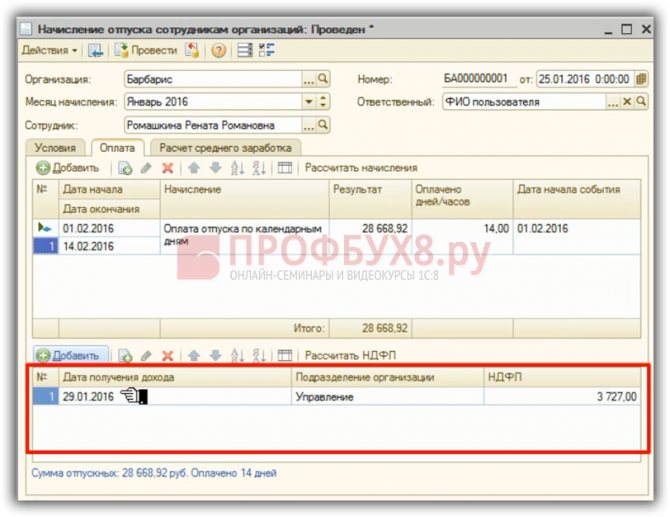

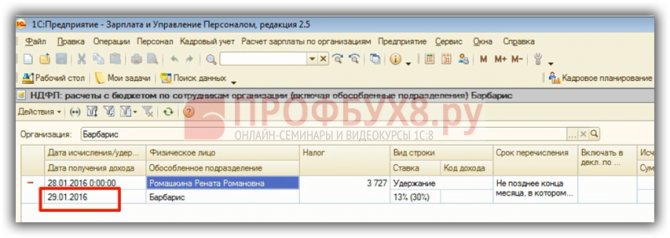

Удержание НДФЛ с работника в случае уплаты налога за счет налогового агента

Итак, если налоговый агент по итогам проверки уплатил за счет своих денежных средств НДФЛ в бюджет, то велик соблазн удержать данные суммы с физического лица. Особенно в том случае, если сотрудник еще работает и получает доход от этого налогового агента.

Но налоговики считают, что ничего ни с кого удерживать в данном случае не нужно (Письмо от 10.01.2020 № БС-4-11/[email protected]). Обосновывают они это следующими нормами.

Читайте также: Заполняем форму 7-травматизм: пошаговая инструкция

Согласно пп. 9 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) соответствующих сумм налога налоговым агентом со счета налогового агента в банке при наличии на нем достаточного денежного остатка на день платежа.

Диспозиция п. 5 ст. 208 НК РФ предусматривает исключение из правил, когда в случае доначисления (взыскания) налога налоговым органом по итогам налоговой проверки за счет собственных средств налогового агента такие суммы НДФЛ не признаются доходами физического лица.

Из приведенных норм следует, что после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, отсутствуют. Таково мнение ФНС.

Недоплата НДФЛ. Иногда за это не штрафуют

Неустановленный штраф

Часто контролеры путают, по какой статье Налогового кодекса и за что фирму следует наказывать. Поэтому зачастую штрафа можно с легкостью избежать.

Напомним: удержать и перечислить НДФЛ со всех доходов работника фирму как агента обязывает статья 226 Налогового кодекса. Причем платежку на его перечисление бухгалтер должен отнести в банк в день, когда получает там деньги на зарплату. Если же фирма выплачивает сотруднику вознаграждение по итогам работы или компенсацию за использование личного автомобиля в служебных целях, – на следующий день после того, как такой доход будет получен (п. 6 ст. 226 НК).

Что будет, если вы не перечислите налог вовремя? Налоговики сделают попытку вас оштрафовать. Однако можете быть уверены, что платить штраф вам не придется. Ведь, установив такие правила, чиновники забыли предусмотреть наказание за их нарушение. Дело в том, что статья 123 Налогового кодекса в этом случае «не работает». Она предусматривает ответственность только за то, что налог не перечислен или перечислен не полностью. И все. Значит, если вы хоть и с опозданием, но уплатили его, штраф платить не придется.

Пример

В ходе проверки инспекторы обнаружили, что ЗАО «Светлана» не перечислило в установленный срок удержанные суммы подоходного налога. За это налоговая инспекция решила фирму оштрафовать по статье 123 Налогового кодекса.

Фирма платить штраф отказалась, поэтому инспекторы обратились в суд. Однако ни первая, ни апелляционная инстанции налоговиков не поддержали. Тогда они направились в Федеральный арбитражный суд с просьбой пересмотреть дело. Но и в этот раз судьи встали на сторону фирмы.

Как постановили арбитры, статья 123 кодекса не предусматривает ответственность за то, что фирма перечислила НДФЛ не вовремя. А значит, если налог все же был уплачен, «действия налогового агента не содержат состава правонарушения, предусмотренного статьей 123» (постановление ФАС Северо-Западного округа от 6 мая 2004 г. № А56-35882/03).

От каждого по возможностям

Теперь перейдем к ситуации, когда налог вовсе не удержан из дохода работника. Можно ли избежать штрафа в таком случае? Оказывается, можно. Для этого нужно доказать, что никакой возможности удержать налог фирма не имела. Такое условие поставил Высший Арбитражный Суд (п. 44 постановления Пленума ВАС от 28 февраля 2001 г. № 5). Выполняется оно, если, допустим, зарплату работникам вы выдаете в натуральной форме. Например, собственной продукцией. Само собой, удержать налог в этом случае бухгалтер не может. А значит, оштрафовать вас налоговики уже не вправе. Рассмотрим реальный пример.

Пример

При проверке инспекторы выявили, что ЗАО «Транстерминал» не перечислило в бюджет 130 392 руб. подоходного налога. Они оштрафовали фирму по статье 123 Налогового кодекса.

Как выяснилось при рассмотрении дела, зарплата работникам выдавалась с банковского счета фирмы на основании решения комиссии по трудовым спорам. То есть налог фактически не удерживался, так как реальных денег на выплату зарплаты «Транстерминал» не получал. Результат – судьи признали штраф недействительным.

При этом арбитры сослались на пункт 44 постановления Пленума Высшего Арбитражного Суда от 28 февраля 2001 г. № 5. Здесь указано, что штрафовать по статье 123 Налогового кодекса можно только в одном случае. А именно, если фирма имела возможность удержать НДФЛ из дохода, но не сделала этого. А так как «у Общества отсутствовала реальная возможность исполнения обязанностей по удержанию подоходного налога и перечислению его в бюджет, поскольку оно не производило выплат физическим лицам», решение о штрафе неправомерно (постановление ФАС Северо-Западного округа от 18 февраля 2004 г. № А42-3711/03-16).

Если доказать, что возможности удержать НДФЛ не было, вы не сможете, то заплатить штраф скорее всего придется. Обратите внимание: ни налог, ни пени платить не надо. Дело в том, что до момента удержания налоговым агентом налога обязанность по его уплате лежит на работнике. Это следует из пункта 2 статьи 45 Налогового кодекса. А поскольку фирма не удержала с доходов своего сотрудника налог, должником перед бюджетом остается именно он. От него контролеры и должны требовать его уплаты. Взыскивать же эту сумму с фирмы нельзя. Показательным в этом вопросе будет постановление Федерального арбитражного суда Уральского округа от 17 марта 2004 г. № Ф09-935/ 04-АК.

С другой стороны, если НДФЛ все же был удержан, но не перечислен в бюджет, фирме придется раскошелиться как на штраф, так и на налог и пени.

И долг, и переплата

Случается, что фирма удерживает с заработной платы сотрудников НДФЛ, но в бюджет его не перечисляет, так как у нее по этому налогу переплата.

Налоговые работники, обнаружив это при проверке, норовят начислить штрафы, пени и недоимку. Знайте: требования налоговиков незаконны.

Пример

Налоговая инспекция при проверке обнаружила, что ОАО «Ростовский винно-водочный завод» не заплатило налог на доходы физлиц.

Контролеры начислили акционерному обществу штраф, недоимку и пени. При этом налоговики не приняли во внимание одно обстоятельство. У завода на тот момент была переплата по этому налогу.

Предприятие не согласилось с решением инспекции и обратилось с иском суд.

Арбитры признали все требования налоговых инспекторов незаконными. При этом они разъяснили, что неперечисление налога на доходы физлиц в связи с переплатой не приводит к задолженности перед бюджетом по этому налогу.

А если нет недоимки – нет и оснований штрафовать ОАО «Ростовский винно-водочный завод». Значит, обязанности по уплате налога и пеней тоже отсутствуют (постановление ФАС Северо-Кавказского округа от 13 августа 2002 г. № Ф08-2887/ 2002-1054А).

Такую же точку зрения высказал и Высший Арбитражный Суд (п. 42 постановления Пленума ВАС от 28 февраля 2001 г. № 5). Суд разъяснил, что если у организации есть переплата, то ее можно зачесть в счет задолженности по тому же налогу и в тот же бюджет. Если излишней суммы хватит, чтобы перекрыть долг, то обязанности налогового агента можно считать выполненными.

Читайте также: Камеральная налоговая проверка: сроки и порядок проведения

Учет уплаченного НДФЛ в расходах

Итак, если налоговый агент уплатил сумму доначисленного НДФЛ в бюджет за счет собственных средств, а взыскать с работника ее нельзя, то логично желание учесть данную сумму в расходах для целей налогообложения. Возможно ли это?

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Как было сказано выше, по общему правилу согласно п. 9 ст. 226 НК РФ уплата НДФЛ за счет средств налоговых агентов не допускается. При этом с 1 января 2021 года в данный пункт внесено изменение, в соответствии с которым указанное положение применяется за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки сообразно НК РФ при неправомерном неудержании (неполном удержании) налога налоговым агентом.

По мнению представителей Минфина, расходы в виде сумм НДФЛ, доначисленных и взысканных за счет собственных средств налогового агента по итогам налоговой проверки, для налогового агента являются экономически необоснованными (Письмо от 29.01.2020 № 03-11-09/5344). Данная позиция доведена до налоговиков Письмом ФНС России от 10.03.2020 № СД-4-3/4109. Соответственно, учесть в расходах сумму уплаченного налоговым агентом НДФЛ, доначисленного по результатам проверки, для целей налога на прибыль нельзя.

Что касается специальных налоговых режимов — в виде уплаты ЕСХН и УСНО, — финансисты также считают, что организации и индивидуальные предприниматели, являющиеся налоговыми агентами, при определении объекта обложения единым сельскохозяйственным налогом и налогом, уплачиваемым в связи с применением УСНО, не вправе уменьшать полученные доходы на сумму расходов в виде сумм НДФЛ, доначисленных и взысканных за счет их собственных средств по итогам налоговой проверки. Логика рассуждений в данном случае следующая.

В соответствии с п. 4 ст. 346.1 и п. 5 ст. 346.11 НК РФ плательщики ЕСХН и налога, уплачиваемого в связи с применением УСНО, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ.

Пунктом 4 ст. 226 НК РФ предусмотрено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно пп. 23 п. 2 ст. 346.5 и пп. 22 п. 1 ст. 346.16 НК РФ организации и индивидуальные предприниматели при применении спецрежима в виде ЕСХН и упрощенной системы налогообложения уменьшают полученные доходы на расходы в виде сумм налогов и сборов, уплаченных в соответствии с законодательством о налогах и сборах, за исключением суммы налога, уплаченной сообразно применяемой системе налогообложения, и НДС, уплаченного в бюджет на основании п. 5 ст. 173 НК РФ.

При этом исходя из п. 3 ст. 346.5 и п. 2 ст. 346.16 НК РФ расходы, указанные в п. 2 ст. 346.5 и п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ.

Соответственно, сумму уплаченного НДФЛ налоговые агенты не могут учесть в расходах при уплате ЕСХН и при УСНО.

* * *

С 1 января 2021 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговая вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Соответственно, сегодня в случае доначисления НДФЛ действуют следующие правила:

- НДФЛ доначисляется и уплачивается за счет средств налогового агента;

- сумма НДФЛ, уплаченная налоговым агентом, не признается доходом физического лица;

- суммы НДФЛ, уплаченные налоговым агентом за налогоплательщика за счет собственных средств, не подлежат отражению ни в фор-

- ме 2-НДФЛ, ни в форме 6-НДФЛ;

- уплаченную за счет средств налогового агента сумму НДФЛ удерживать с физического лица, в отношении доходов которого она была начислена, не нужно;

- сумму НДФЛ, уплаченную в бюджет, налоговый агент учесть в расходах для целей налогообложения прибыли (спецрежим в виде ЕСХН, УСНО) не вправе, так как она является экономически необоснованной.

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

- Физлицо осуществило оплату налога до наступления обязанности по перечислению НДФЛ в бюджет, т. е. доход он еще не получил. Обоснование того факта, что при таких обстоятельствах правонарушения не будет, вы найдете в материале «Если НДФЛ перечислен досрочно, штрафа по ст. 123 НК РФ не будет».

- Налоговый агент НДФЛ перечислил в бюджет, но сотрудникам доход еще не выплатил. Об этой ситуации читайте в статье «Правомерно ли привлекать налогового агента к ответственности за досрочное перечисление в бюджет НДФЛ?».

- Перечисление налога за филиал в налоговый орган по месту регистрации головной организации. Зачастую, заметив такую ошибку, налоговый орган пытается привлечь налогоплательщика. Аргументы, которые помогут вам избежать ответственности, а также решения арбитражной практики и письма контролирующих органов вы найдете в публикациях:

- «За ошибочное перечисление НДФЛ по месту головного офиса штраф не полагается»;

- «Минфин России: если НДФЛ за подразделение перечислен по месту нахождения головного офиса, штрафа не будет».

- Налоговый орган нашел вину физлица в неуплате налога при совершении им какого-либо крупного приобретения, считая, что поводом для такой покупки стало получение скрытого дохода. Тем самым на основании произведенных физлицом затрат начисляет сумму штрафа. Почему такие действия налоговиков неправомерны, можно узнать из материалов:

- «Налоговики не вправе доначислять НДФЛ, основываясь на расходах налогоплательщика»;

- «ФНС предостерегла инспекции от доначисления НДФЛ на расходы налогоплательщиков».

- «НДФЛ-отчетность при реорганизации — что изменится в 2018 году?»;

- «Налог на выигрыш в лотерею будут взимать по-новому».

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Рассмотренные случаи привлечения к ответственности за неуплату НДФЛ позволят вам сориентироваться, как правильно вести себя в подобных обстоятельствах на практике. Не попасть в неприятные ситуации или выйти из них с минимальными финансовыми потерями вам всегда поможет наша постоянно обновляющаяся рубрика «Штраф (НДФЛ)».