Оборотные активы – это активы организации, которые регулярно возобновляются. Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Вопрос: Как отразить в учете затраты на приобретение специальной оснастки и ее передачу в эксплуатацию, если в бухгалтерском учете специальная оснастка учитывается в порядке, предусмотренном для учета оборотных активов, а в налоговом учете признается амортизируемым имуществом? Спецоснастка приобретена за 240 000 руб. (в том числе НДС 40 000 руб.) и передана в эксплуатацию в месяце приобретения. Срок полезного использования спецоснастки, относящейся ко второй амортизационной группе, в бухгалтерском и налоговом учете установлен равным 25 месяцам. Согласно учетной политике для целей бухгалтерского учета погашение стоимости спецоснастки, учитываемой в составе оборотных активов, осуществляется линейным способом начиная с месяца передачи в эксплуатацию. Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Для целей налогового учета доходы и расходы учитываются методом начисления, начисление амортизации производится линейным методом. Посмотреть ответ

- Состав оборотных активов

- Подробнее о составе внеоборотных активов организации

- Материальные внеоборотные активы.

- Для чего требуется анализ мобильных активов?

- Классификация активов

- Коэффициент оборотных активов

- Пример расчетов

- Финансовые активы в бюджетном учете — это…

- Расчет оборачиваемости в днях

- Пример

- Что формирует ресурсы предприятия

- Что делать с полученными коэффициентами?

- Как рассчитать коэффициент ликвидности имеющихся ресурсов

- Структура мобильных активов

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Как заполнить строку 1260 «Прочие оборотные активы»?

Читайте также: Как бизнесу получить отсрочку или рассрочку по налогам и взносам

Подробнее о составе внеоборотных активов организации

Материальные внеоборотные активы.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов. При учете земельных участков используется их рыночная цена на момент сделки или кадастровая стоимость, для зданий и сооружений – цена покупки/строительства.

Незавершенные капитальные сооружения, как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Мебель, инструменты, торговый инвентарь учитывают по цене приобретения. Стоимость животных и многолетних насаждений оценивается несколько сложнее, поэтому подробно рассматривается в специализированных источниках, таких как cxychet.ru, consultant.ru.

Стоимость основных средств организации, внеоборотных активов постепенно переносится на продукцию и ежегодно снижается на размер амортизации. Срок амортизации, а значит, и сумма, которая относится на себестоимость и на которую сокращается стоимость объектов, устанавливается законом.

Остаточная стоимость – это разница изначальной стоимости объекта с амортизацией за период эксплуатации. На незаконченное строительство, неустановленное оборудование амортизация не начисляется. К остальным внеоборотным средствам относятся затраты на рекультивацию земельных участков, капитальный ремонт, изменяющий стоимость объектов.

Существуют такие способы получения данных ресурсов: покупка, получение в качестве подарка, обмен либо формирование за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставный капитал нового акционерного общества, тогда они обязательно фиксируются в учредительных документах.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Вопрос: Как рассчитать величину собственных оборотных средств и коэффициент обеспеченности ими на основании бухгалтерского баланса? Посмотреть ответ

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Классификация активов

Что касается активов, здесь тоже все неоднозначно. Есть материальные и нематериальные ресурсы, есть активы арендуемые и находящиеся в собственности, есть высоколиквидные и неликвидные активы. Все эти термины – повод написать еще несколько статей с разбором конкретных значениях и формул.

Но нас интересует другое!

Читайте также: Налогообложение адвокатского кабинета и других адвокатских образований

Как вы уже, наверное, поняли, необоротные и оборотные активы предприятия также разделяются по определенной классификации.

На самом деле, вся экономика буквально кишит группами, классами и градациями, позволяющие легче ориентироваться в потоке математической и экономической информации соответственно. Оборотные и необоротные активы всегда сосуществуют в паре в рамках отдельной фирмы, поэтому, чтобы разобраться в одном обозначении, нельзя обойти вниманием другой.

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб – коэффициент, который требуется узнать;

- В – выручка, полученная на протяжении года или иного периода;

- ССОА – средняя стоимость мобильных средств за анализируемое время.

Среднюю стоимость также желательно рассчитать для получения точных результатов. Расчет проводится по следующей формуле:

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 – оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА – сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N – число аналогичных промежутков;

- ССОА – усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями.

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

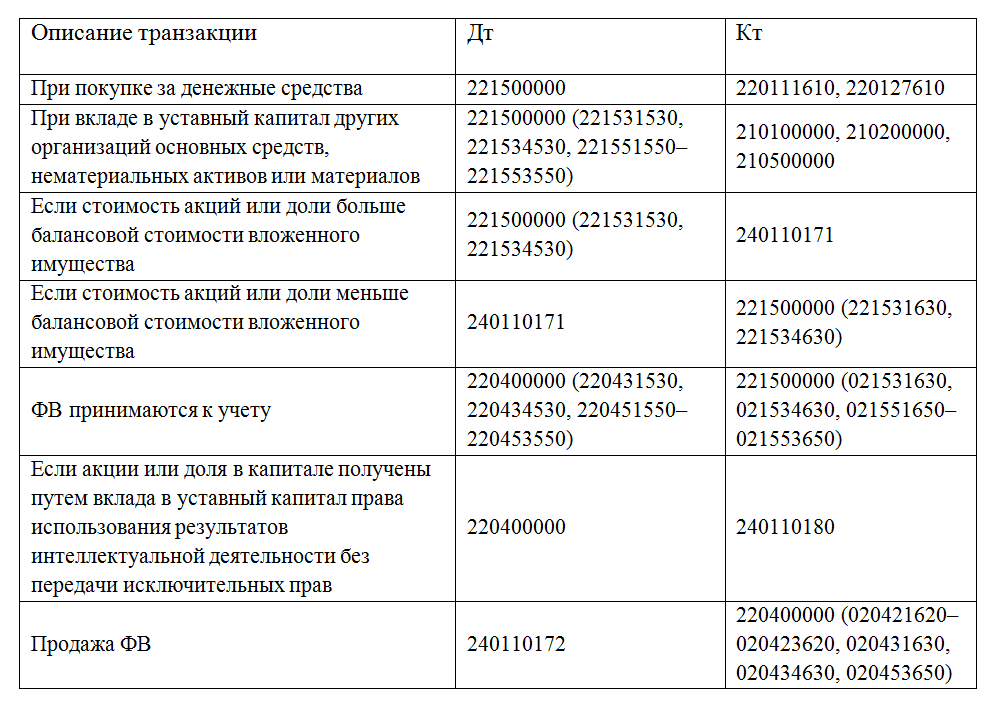

Финансовые активы в бюджетном учете — это…

Единый план счетов для бюджетных структур, утвержденный приказом Минфина РФ от 01.12.2010 № 157н, содержит раздел, посвященный финансовым активам, куда входят:

- денежные средства,

- финансовые вложения,

- различные виды дебиторки и выданных авансов,

- выданные кредиты.

Баланс для госучреждений составляется по принципу расположения статей в плане счетов. Состав финансовых активов в балансе аналогичен этому разделу в плане счетов. Остановимся на учете ФВ.

Принятие к учету ФВ происходит по первоначальной стоимости, которая равна сумме фактических вложений. Переоценка ФВ проводится на отчетную дату или на дату совершения с ними операций. Формирование стоимости ФВ происходит на счете 021500000 «Вложения в финансовые активы». Планом счетов для бюджетных учреждений, утвержденным приказом Минфина РФ от 16.12.2010 № 174н, предусмотрен следующий порядок отражения ФВ.

Читайте также: Статья 165 нк рф. порядок подтверждения права на применение налоговой ставки 0 процентов

Расчет оборачиваемости в днях

Оборачиваемость в днях обеспечивает большую информативность. Для расчета можно использовать следующую формулу:

Об = К_дн / Коб

В формуле используются следующие значения:

- Об – оборачиваемость, выраженная в сутках;

- К_дн – число дней в анализируемом периоде;

- Коб – коэффициент оборачиваемости, формула для расчета которого приведена выше.

Полученные показатели следует сравнить с нормативными значениями. Последние могут устанавливаться предприятием самостоятельно. Определяются они на основании следующих факторов: договорные условия с партнерами, особенности сферы, в которой работает компания, территориальное расположение.

Пример

Рассмотрим данные из примера, приведённого ранее. Анализируемый период составляет 300 дней. Количество дней делится на коэффициент 15. В результате мы получаем коэффициент оборачиваемости, равный 20.

Что формирует ресурсы предприятия

Оборотные активы предприятия – это отдельная категория финансовых ресурсов и материальных средств, что могут быть использованы в производственном процессе. Главной составляющей оборотных фондов являются денежные средства и их эквиваленты. К этой статье баланса можно отнести как наличность, хранящуюся в кассе фирмы, так и денежные средства, имеющиеся на расчетном счете компании. Эквивалентом денежных средств являются финансовые активы, имеющие краткосрочный характер. Средства, относящиеся к этой группе, должны соответствовать определенным критериям. Как правило, такие материальные ценности должны продаваться по цене, равной их реальной рыночной стоимости. Срок реализации активов не должен превышать трех месяцев.

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер. Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года. Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару. Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад. Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов. Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов.

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

- Увеличение конкурентоспособности продукции (улучшение качества, привлекательный дизайн, расширение рынка сбыта).

- Уменьшение времени производства товара.

- Оптимизация продаж.

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума. Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Как рассчитать коэффициент ликвидности имеющихся ресурсов

Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей.

Что в итоге. Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

КАК ЭФФЕКТИВНО УПРАВЛЯТЬ ОБОРОТНЫМИ СРЕДСТВАМИ?Финансовый менеджмент решает задачу определения оптимального уровня оборотного капитала

. Если величина оборотного капитала занижена, то такое предприятие будет постоянно испытывать недостаток денежных средств, иметь низкий уровень ликвидности, перебои в производственном процессе, потерю прибыли. Наоборот, чем больше превышение текущих активов над текущими обязательствами, тем выше ликвидность предприятия, однако, увеличение величины оборотных средств по сравнению с оптимальной потребностью в них приводит к замедлению их оборачиваемости и также снижает величину прибыли.

Таким образом, стратегия управления оборотными средствами направлена на обеспечение платежеспособности предприятия и базируется на определении оптимального объема и структуры оборотных средств, что связано с решением задачи выбора оптимальной структуры источников финансирования оборотных средств.

Все активы предприятия делятся на

основные или постоянные;оборотные или текущие.

Оборотными средствами

(текущими активами) являются активы, которые могут быть в течение одного производственного цикла либо одного года превращены в денежные средства.

Читайте также: Четыре совета бизнесу, как сэкономить на электронной отчетности в 2021 году

Оборотные активы включают в себя материально-производственные запасы и затраты, готовую продукцию, дебиторскую задолженность, денежные средства. Оборотные средства являются мобильной частью активов предприятия. Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства.

В зависимости от способности более или менее быстро превращаться в деньги, т.е. по степени ликвидности, оборотные активы делятся на медленнореализуемые (запасы сырья, материалов, незавершенного производства, готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и абсолютно ликвидные (денежные средства и краткосрочные рыночные ценные бумаги).

Пассивы подразделяются на

собственные;заемные

Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы

; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде, составляют в сумме

краткосрочные (текущие) пассивы

.

Комплексная политика

управления оборотными средствами включает в себя управление текущими активами и текущими пассивами предприятия и

сводится к решению следующих задач

:

превращение текущих финансовых потребностей предприятия в отрицательную величину (под текущими финансовыми потребностями понимают разницу между текущими активами (но без денежных средств) и текущими пассивами; это понятие можно также определить как недостаток/излишек собственных оборотных средств);ускорение оборачиваемости оборотных средств предприятия;выбор наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и пассивами.

Модели управления оборотным капиталом

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования.

Можно выделить три основных модели управления оборотными средствами.

АГРЕССИВНАЯ МОДЕЛЬ

управления текущими активами и пассивами.

- Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность — в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен.

Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности.

Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности.

КОНСЕРВАТИВНАЯ МОДЕЛЬ

управления текущими активами и пассивами.

- Предприятие сдерживает рост текущих активов — и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии.

Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации продукции или при ошибке в расчетах.

Признаком консервативной политики управления текущими пассивами служит отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия. Все активы при этом финансируются за счет постоянных пассивов (собственных средств и долгосрочных кредитов и займов).

УМЕРЕННАЯ МОДЕЛЬ

управления текущими активами и пассивами.

- Предприятие занимает промежуточную, «центристскую» позицию — при этом текущие активы составляют примерно половину всех активов предприятия, период оборачиваемости оборотных средств имеет усредненную длительность. В этом случае и экономическая рентабельность активов, и риск технической неплатежеспособности находятся на среднем уровне.

Для умеренной политики управления текущими пассивами характерен средний уровень краткосрочного кредита в общей сумме пассивов предприятия.

Умеренная политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью.

Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение между уровнем эффективности использования капитала и уровнем риска финансовой устойчивости и платежеспособности предприятия. С учетом этих факторов и строится политика управления финансированием оборотных средств.

Если при неизменном объеме краткосрочных финансовых обязательств будет расти доля оборотных активов, финансируемых за счет собственных источников и долгосрочного заемного капитала, то в этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового рычага и расти средневзвешенная стоимость капитала в целом (т.к. процентная ставка по долгосрочным займам в силу большего их риска выше, чем по краткосрочным займам).

Соответственно, если при неизменном участии собственного капитала и долгосрочных займов в формировании оборотных активов будет расти сумма краткосрочных финансовых обязательств, то в этом случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового рычага), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (за счет роста объема текущих обязательств и увеличения частоты выплат долга).