Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных[1]) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

Читайте также: Правомерен ли запрос документов вне рамок налоговой проверки: объясняем за 2 минуты

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

- Ошибка в архивной справке

- Исправить ошибку в свидетельстве о собственности

- Исправить ошибку в свидетельстве о регистрации собственности

- Ошибки в документации: как исправлять? Два способа внесения правок в первичку.

- Исправить ошибку государственного реестра

- Корректировка счета-фактуры

- Исправить ошибку в свидетельстве о рождении

- Исправить ошибку в трудовой книжке

- Исправить ошибку в трудовой (в суде)

- Как исправлять первичные документы

- Исправить ошибку в договоре

- Что относится к первичным документам по новому ФСБУ

- Как исправить ошибки в иных документах

Ошибка в архивной справке

Есть ошибки, которые можно исправить, обратившись в архив лично или по доверенности от гражданина, чьи интересы представляются. Например, в ГУЖА архивная информация о данных гражданина, ранее проживающего по указанному адресу, может быть исправлена путем предоставления соответствующих документов. То же может быть и в ЗАГС. А вот если, например, ошибка сделана в списках садоводов, приватизировавших землю в общедолевую собственность, в архиве Администрации этого не исправить, придется обращаться в суд.

Если же гражданина нет в живых, а ошибка не дает совершать определенные действия его наследникам, это только судебный порядок установления фактов.

Исправить ошибку в свидетельстве о собственности

В свидетельстве о праве собственности на землю 1992-1997 годов это сделать практически невозможно. Причем, надо заметить, что внутри такого документа есть запись «Свидетельство является временным документом и подлежит замене». При жизни человека нужно собрать ряд подтверждающих докментов и весь комплект зарегистрировать в Регитсрирующем органе. После смерти — с собранными доказательствами обращаться в суд.

Исправление ошибок в свидетельстве о праве собственности, выданном нотариусом, предполагает следующий порядок действий: подготовить доказательства, обратиться к нотариусу, доказать свою правоту. Если нотариус категорически не согласен на исправление, или этого сделать невозможно в силу закона, придется обращаться в суд. Если нотариуса, подготовившего документ, требующий корректировки ошибок, с прошествием времени уже не найти, звоните нам. Мы поможем.

Исправление ошибки в свидетельстве о собственности после смерти человека невозможно. Но ничего страшного, вместо этого можно устанавливать факты в судебном порядке. Эта процедура заменит собой исправление ошибки в старом документе о собственности.

После любых действий, исправленный документ о собственности на недвижимость должен быть зарегистрирован в УФСГРКК города или области.

Исправить ошибку в свидетельстве о регистрации собственности

Если свидетелство о регистрации права собственности с ошибкой, исправить это достаточно просто. Надо внести изменения в Единый реестр прав на недвижимость.

Но если ошибка в свидетельстве ЕГРП сделана из-за того, что она же содержится и в правоустанавливающем документе на собственность (в свидетельстве о праве на наследство, в брачном договоре, в договорах по сделкам с недвижимостью (купле-продаже, дарении, договоре приватизации и пр.), исправлять, в первую очередь, придется сам правоустанавливающий документ.

Ошибки в документации: как исправлять? Два способа внесения правок в первичку.

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Читайте также: Инструкция: оформляем заявление на сверку расчетов с налоговой

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

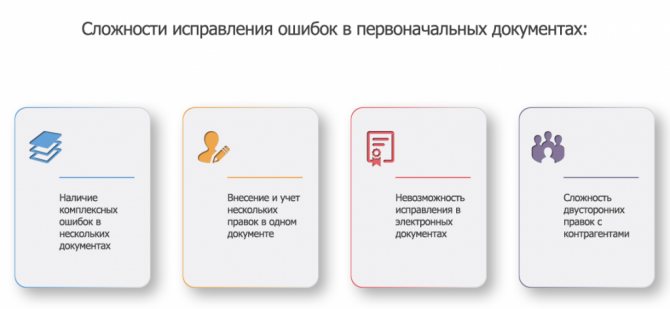

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Свяжитесь с нами, чтобы заказать СБИС Электронный документооборот или задать все интересующие вас вопросы.

Оцените статью:

Исправить ошибку государственного реестра

Таких ошибок сегодня стало очень много. Простая халатность или невнимательность специалистов государственных органов рождает документы с ошибками. Исправляить нужно тут же, не отходя от окна выдачи документов. Если Вы заметили ошибку сразу, ее можно исправить бесплатно, подав документы обратно на исправление. Если же по прошествии времени Вы подаете заявление о таком исправлении, практика опказывает, что УФСГРКК (или МФЦ) считают эту процедуру внесением изменений в свидетельство о госрегистрации и требуют оплату госпошлины.

Корректировка счета-фактуры

Правила внесения исправлений в счет-фактуру предусмотрены пунктом 7 постановления Правительства РФ от 26.12.2011 № 1137 (далее – Правила заполнения счета-фактуры). Именно этим документом и надо руководствоваться.

Исправления в счет-фактуру вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур или корректировочных счетов-фактур.

Не каждая ошибка требует исправлений. Корректировать счет-фактуру надо только при обнаружении ошибок, которые мешают налоговым органам идентифицировать:

- продавца;

- покупателя товаров (работ, услуг), имущественных прав;

- наименование товаров (работ, услуг), имущественных прав:

- стоимость товаров;

- налоговую ставку;

- сумму налога, предъявленную покупателю.

Если выявлены именно такие неточности, продавец должен выставить новый (исправленный) экземпляр. В строке 1а нового счета-фактуры необходимо указать порядковый номер и дату внесения изменений (подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры). В строке 1 нового счета-фактуры указываются номер и дата первоначального экземпляра (п. 7 Правил заполнения счета-фактуры). Далее указываются остальные реквизиты с правильными значениями.

Новый экземпляр подписывают руководитель и главный бухгалтер организации (иные уполномоченные лица) или индивидуальный предприниматель, который также указывает реквизиты свидетельства о государственной регистрации (п. 7 Правил заполнения счета-фактуры).

В случае, когда изменилась стоимость товаров или их количество (объем), и это подтверждено другими первичными документами, надо выставлять корректировочный счет-фактуру (п. 10 ст. 172 НК РФ, письмо ФНС России от 23.08.2012 № АС-4-3/[email protected]).

Исправить ошибку в свидетельстве о рождении

Всю информацию о рождении граждан содержат архивы по месту рождения каждого человека.Нужно отправить запрос в архив ЗАГС с просьбой предоставления определенного документа (свидетельства, справки, информационной справки и пр.). В разных случаях — надо просить разные документы и прилагать к своей просьбе разные комплекты доказательств с Вашей стороны к заявлению о предоставлении информации или нового свидетельства.

Бывают случаи, когда из архива приходит информация о том, что именно в архиве уже ошибка или нежелательные для Вас данные. Тогда в судебном порядке устанавливаются факты или сразу право собственности по различным основаниям.

Исправить ошибку в трудовой книжке

Эта процедура чаще других встречается в нашей практике. Неправильные записи, фамилии, имена, несуществующие должности и прочие ошибки в трудовых книжках исправляются двумя способами:

- работодатель (если он еще существует) выдает справку, в которой подтверждает истинные сведения, или, при возможности, делается запись в трудовую книжку об исправлении определенной ошибки. При отсутствии работадателя — дело можно решать только в судебном порядке.

- в суде, доказывая определенные факты, которые простой справкой или записью в трудовую книжку решить невозможно.

Исправить ошибку в трудовой (в суде)

Если придется исправлять ошибку в трудовой в судебном порядке, предлагаем Вам прочитать страницы нашего сайта о спорах по трудовым и пенсионным вопросам, или сразу обратиться за помощью специалистов в наш Юридический центр.

Как исправлять первичные документы

В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- дату исправления;

- подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное (п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105).

Обратите внимание: исправления в кассовые и банковские документы вносить нельзя (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У, п. 16 приказа Минфина России от 29.07.1998 № 34н).

Исправить ошибку в договоре

В договорах на покупку собственности, в дарственных, в договоре приватизации (передаче квартиры или комнаты в собственность граждан), договорах долевого участия в строительстве, инвестиционных договорах и пр., ошибки исправляются по-разному:

- для договоров, составленных в простой письменной форме, составляются дополнительные соглашения также в простой письменной форме (если в отношении таких договоров не стала обязательной нотариальная форма), теми же сторонами, которые участвовали в основном договоре. По сделкам с недвижимостью, такое соглашение впоследствии должно быть зарегистрировано Регистрирующим органом (необходимо не всегда). После смерти одной из сторон договора. придется обращаться в суд;

- для договоров, составленных в нотариальной форме, преимущественно требуется нотариальное исправление ошибок, также с необходимостью дальнейшей регистрации;

- исправить ошибку в договоре после смерти одной или обеих сторон договора, можно только в суде. Причем, в сам документ никакие исправления внести нельзя. Можно только устанавливать определенные факты или признавать права правопреемников по таким договорам.

Что относится к первичным документам по новому ФСБУ

Сначала напомним, что к документам бухучета по новому ФСБУ относятся первичные учетные документы и регистры бухгалтерского учета.

Документы бухучета составляются на русском языке. Если на иностранном языке, то его необходимо построчно перевести.

Читайте также: Незаконная предпринимательская деятельность – что это, виды, штрафы и ответственность

Все записи указывают в рублях независимо от валюты, которую используют при расчетах, и места ведения деятельности. Если стоимость выражена в инвалюте, то запись делают одновременно в инвалюте и в рублях.

Датой составления первичного документа считается дата его подписания. Если дата совершения хозяйственной операции отличается от даты составления документа, нужно указать и ее.

Если учетный документ оформлен на основании другого, то этот документ, который определен как «оправдательный», нужно обязательно указать.

При гибели, пропаже, порче, приводящей к невозможности использования, нужно принять все возможные меры по восстановлению документов. А в случае обнаружения ошибок в документе его нужно исправить. Порядок внесения исправлений в бухгалтерские документы зависит от того, в каком виде он составлен.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Подделка документов

Как исправить ошибки в иных документах

Для наших юристов любые процедуры по исправлению ошибок абсолютно известны и понятны. Сложности у граждан при самостоятельных шагах для исправления ошибок, могут быть при:

- определении органа, в который нужно обращаться;

- незнание или непонимание информации для запросов или корректировки данных;

- поиск организации в связи с переездом, или поиск архива при ликвидации организации;

- невозможность установления данных, требуемых для исправления ошбики и пр.

Опыт плюс различные информационные каналы дают нам возможность решать подобные проблемы быстро и качественно. Обращайтесь к нам за помощью.