- Балансовые счета — виды и характеристики

- Активно-пассивные счета бухгалтерского учета

- Балансовые счета физических лиц

- Как ведется бухгалтерский учет на предприятии с помощью счетов?

- Балансовые счета юридических лиц

- Характеристика счета 04 «Нематериальные активы»

- Номер балансового счета

- Понятие бухгалтерского счета

- Примеры проводок

- План счетов: учить или повеситься?

Балансовые счета — виды и характеристики

Основные виды балансовых счетов: — активные, предназначенные для учета активов предприятия. В них уменьшение средств отражается по кредиту, а увеличение — по дебету, а сальдо бывает только дебетовым; — пассивные, используемые для учета источников пополнения активов компании. На них уменьшение источников записывается по дебету, а увеличение — по кредиту. Их сальдо всегда будет кредитовым; — активно-пассивные, имеющие свойства двух предыдущих разновидностей счетов.

Существуют и другие виды балансовых счетов: основные, контрарные, регулирующие, дополнительные. Все они предназначены для уточнения расчетов.

Активно-пассивные счета бухгалтерского учета

Кроме активов и пассивов, есть и активно-пассивные счета бухгалтерского учета — это регистры, на которых отражаются средства и имущество организации и одновременно фиксируются источники их формирования. Сальдо по активно-пассивным регистрам меняется в разные моменты времени: формируется и дебетовое, и кредитовое сальдо.

Активно-пассивные бухсчета обычно используют для проведения операций по взаиморасчетам с контрагентами — дебиторами и кредиторами организации.

Читайте также: Что собой представляет декларация УСН в 2021 году

ВАЖНО!

Дебетовый оборот по активно-пассивным регистрам показывает рост дебиторской задолженности и уменьшение долгов по кредиту. Кредитовый оборот отражает увеличение обязательств, то есть кредиторской задолженности, и снижение задолженности по дебету.

Эксперты КонсультантПлюс разобрали, что такое активный и пассивный счета бухгалтерского учета. Используйте эти инструкции бесплатно.

Список активно-пассивных регистров бухучета — в таблице:

Номер бухсчетаНаименование бухсчета14Резервы под снижение стоимости материальных ценностей15Заготовление и приобретение материальных ценностей16Отклонение в стоимости материальных ценностей40Выпуск продукции (работ, услуг)60Расчеты с поставщиками и подрядчиками62Расчеты с покупателями и заказчиками68Расчеты по налогам и сборам69Расчеты по социальному страхованию и обеспечению71Расчеты с подотчетными лицами73Расчеты с персоналом по прочим операциям75Расчеты с учредителями76Расчеты с разными дебиторами и кредиторами79Внутрихозяйственные расчеты84Нераспределенная прибыль (непокрытый убыток)86Целевое финансирование90Продажи91Прочие доходы и расходы99Прибыли и убытки

Балансовые счета физических лиц

На балансовых счетах физических лиц финансовые учреждения учитывают операции, проводимые с документами или денежными средствами физических лиц. Например, счет второго порядка 10205 — отражает уставный капитал кредитных организаций, сформированный акциями, находящимися в собственности физических лиц. Счет первого порядка 423 «Депозиты физических лиц» — отражает средства физических лиц, размещенные в виде вкладов. Используются и другие учетные позиции для проведения операций с банковскими картами граждан или ценными бумагами.

Как ведется бухгалтерский учет на предприятии с помощью счетов?

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет — это табличка, состоящая из двух столбцов, дебет и кредит. В начале каждого месяца он открывается заново, в его начало переносится конечный остаток (сальдо) из предыдущего месяца, если конечное сальдо было дебетовое — то соответственно заносится в дебет, если кредитовое — то в кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции (по дебету или по кредиту, в зависимости от вида операции).

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример. Возьмем для примера сч. 51 «Расчетный счет».

В конце предыдущего месяца на р/с предприятия оставалась определенная сумма, допустим 1000 рублей, это конечное сальдо для предыдущего месяца или начальное (входящее) сальдо (Сн) для текущего месяца. Заносим в дебет сч.51 1000 рублей. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч.51. Поступление по дебету, выбытие по кредиту. an>

В нашем примере поступило на р/с 600 и 300 рублей (записаны в левой части таблицы в дебете), выбыло 500 и 200 рублей (в правой части таблицы в кредите). В конце месяца подсчитываются обороты за месяц, то есть складываются все суммы отдельно по дебету (Од) и отдельно по кредиту (Ок).

В нашем примере: Од=600+300=900, Ок=500+200=700. Затем подсчитывается конечное сальдо Ск=Сн+Од-Ок=1000+900-700=1200, если конечное сальдо имеет знак плюс, значит сальдо дебетовое и записывается в дебет, если знак минус, то кредитовое и записывается в кредит.

В нашем примере конечное сальдо Ск=1200, имеет знак «+», значит сальдо дебетовое и записываем его в левой части таблицы.

ДебетКредит1000 600 300500 2001200

Ск=1000+600+300-500-200=1200

После того, как посчитано конечное сальдо, счет закрывается, а в начале следующего месяца открывается заново. Конечное сальдо из предыдущего месяца переносится во вновь открытый счет, в котором оно уже будет выступать в качестве начального. Далее продолжаем заносить все поступившие и выбывающие суммы безналичных средств на протяжении месяца, в конце месяца опять считаем обороты и выводим конечное сальдо, переносим его в следующий месяц и так до бесконечности. Процесс учета в бухгалтерии непрерывен!

Таким образом ведется учет каждого вида хозяйственных операций на соответствующих счетах.

Что нужно запомнить из этой статьи?

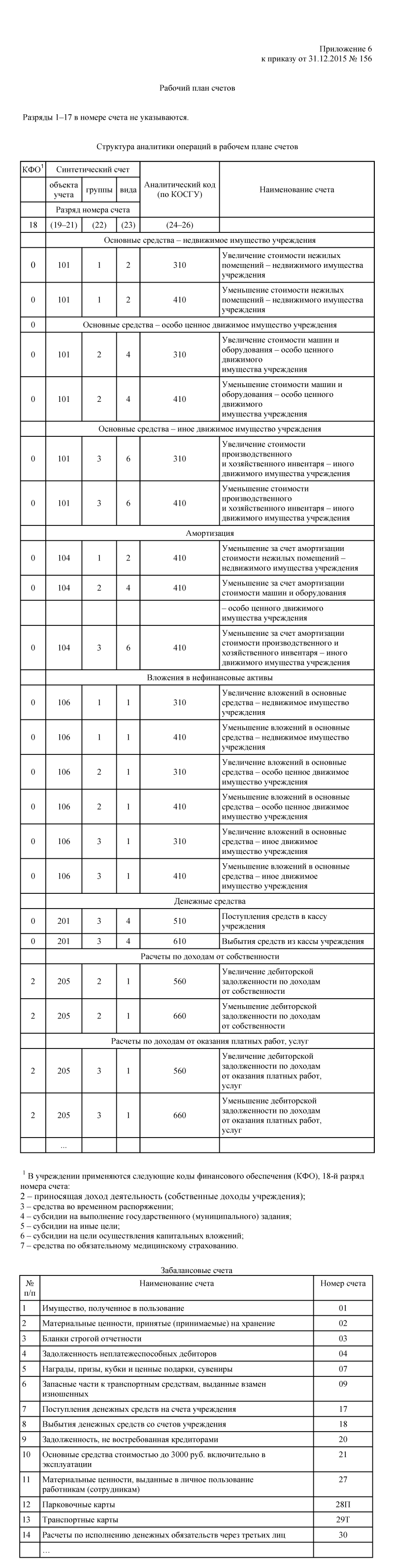

Учет всех операций на предприятии отражается на бухгалтерских счетах с помощью проводок. Счет – это двусторонняя таблица: слева дебет, справа кредит. Для каждой группы однородных операций используется отдельный счет, всего их 99, но используются на практике далеко не все. Все они отражены в Плане счетов, из которого формируется рабочий План, используемый в ежедневном учете.

Надеюсь, теперь понятие “бухгалтерские счета” не вызывает ни у кого затруднения. Если есть вопросы или дополнения, пишите в комментариях! Мне важно Ваше мнение!

Балансовые счета юридических лиц

Согласно плану счетов бухгалтерского учета, финансовые учреждения отражают учетные операции, проводимые с активами, принадлежащими учреждениям, компаниям на балансовых счетах юридических лиц. В качестве примера можно привести счета 61140, 61164, 40802 или 410-407. Именно на них учитывают переводы иностранной валюты, движение по лицевым счетам и другие операции. Для каждого клиента банка, для каждого типа операций выполняется детализация. Порядок формирования номеров счетов второго порядка и структура счетов должны подчиняться общим принципам.

Читайте также: Что такое АСК НДС 3. Как это работает. Кого проверяют и как защититься.

Характеристика счета 04 «Нематериальные активы»

К нематериальным активам (НМА) в соответствии с п. 4 ПБУ 14/2007 относятся научные исследования, литературные произведения, компьютерное программное обеспечение, изобретения, бренд, ноу-хау. Отдельно в составе нематериальных объектов учета выделяют деловую репутацию.

Ответ на вопрос, счет 04 активный или пассивный однозначен – активный. Принятие к учету объектов отражается в дебете, а выбытие записывается в кредит. При поступлении нематериального актива на предприятие в бухгалтерском учете делаются промежуточные проводки с участием 08 счета, с кредита которого в момент полной готовности объекта к эксплуатации стоимость НМА списывается в дебет 04.

Характеристика счета 04 предполагает отражение нематериальных активов в учете по их фактической стоимости. Она формируется из расходов на приобретение или создание объекта, затрат по его доставке, таможенных сборов и комиссионного вознаграждения посредников сделки купли-продажи. Не включаются в стоимость НМА суммы НДС.

Субсчетов для систематизации НМА не предусмотрено, по необходимости можно ввести собственную систему аналитического учета нематериальных активов и закрепить ее в рабочем плане счетов. Счет 04 аккумулирует сведения об объектах с продолжительным периодом эксплуатации. На них может начисляться амортизация, исключение делается для активов с неопределенным сроком полезного использования. Не чаще раза в год допускается проведение дооценки или уценки НМА.

Номер балансового счета

Номера балансовых счетов определяются планом счетов бухгалтерского учета и имеют установленное обозначение, структуру, определенное количество субсчетов, назначение. Так, денежные средства учитываются на счете 202, операции с клиентами — на счетах 401-479. Зная номер балансового счета, можно точно определить какие виды операций учитываются с его помощью. Принятый план счетов обязателен для всех кредитных организаций и способствует унификации бухгалтерского учета.

Совет от Сравни.ру: Для безошибочного отнесения операций на соответствующий счет, стоит воспользоваться разъяснениями к плану счетов.

Понятие бухгалтерского счета

Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета — это таблицы, которые состоят из двух столбцов, левый называется дебет, правый — кредит. В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона – для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: поступление и выбытие основных средств, денежных средств, материальных ценностей, выплата заработной платы, начисление и уплата налогов и т. д.

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч.10 “Материалы”, а все операции, связанные с наличными денежными средствами – на сч.50 “Касса”.

Всего в бухгалтерском учете существует 99 таких счетов, от 01 до 99, все они отражены в специальной книге, называемой «План счетов». Примеры счетов – 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. Предприятие обычно не использует их все, а выбирает для себя те, которые необходимы для рационального ведения своей деятельности. Кроме этого в Плане предусмотрены также 11 забалансовых счетов, что это такое можно прочитать в этой статье.

Примеры проводок

После изучения счетов финансисту нужно научиться правильно разносить информацию в таблице или операционном журнале, поступающие данные по оборотам. Бухгалтерскими проводками документально фиксируют доход и расход в суммах, взятых из накладных хозяйственных операций. Подобную информацию о производстве может выполнить и прочесть специалист.

В деятельности компаний происходят разные события:

- покупают для строительства материалы;

- оплачивают поставщику за доставку товара;

- выдают заработную плату работникам;

- переводят в ФНС налоги.

В каждом случае применяется корреспонденция счетов участников операции. Если деньги разносят в приход, они должны быть указаны в кредите другого счета. Допустим кассир выдал 600 рублей в подотчет работнику на покупку канцелярских товаров.

Здесь будут задействованы счета:

- 50 – в кассе произошла расходная операция;

- 71 – расчет с подотчетным лицом.

Дт 71 Кт 50 = 600

Начинающему бухгалтеру всегда нужно иметь перед собой план счетов, пока каждый номер и его назначение не запомнится. Если произошла операция, сумма должна быть указана в доходе одного корреспондента и списаться с другого.

К примеру, учредителем внесено 20 000 руб. на расчетный счет предприятия для уставного капитала. Компания получила денежные средства, но у неё появилось обязательство перед вкладчиком. Бухгалтер делает проводку:

Дт 51 Кт 80 = 20 000 руб.

Это означает, что в дебет банковского счета поступила конкретная сумма, она будет числиться в кредите уставного капитала.

Получается, что денежные средства не могут просто так появиться и исчезнуть. Когда для производства закуплен материал – за него будет заплачено. Значит деньги израсходованы. Вместо них прибудет конкретное количество кирпичей. Стройматериалы нужно оприходовать. В одной графе указать товар в штуках или килограммах. В другой – стоимость за единицу в рублях и сумму, равную расходу в магазине.

Оборот средств выполняется, а в итоге актив и пассив не меняются. Если закончено производство продукции, она переходит в готовый товар. Активные счета уменьшаются и увеличиваются на одно и тоже число, постоянно балансируют по дебету 43 и кредиту 20. Приход записывают в готовую продукцию, а списание – с основного производства.

План счетов: учить или повеситься?

счета бухгалтерского учета для чайников

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.