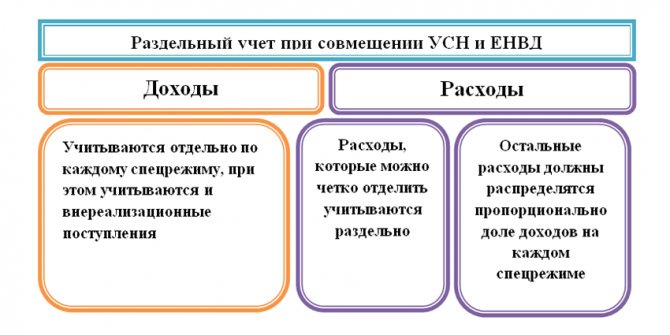

Раздельный учет по УСН и ЕНВД разработан специально для организаций и индивидуальных предпринимателей, которые платят налоги по обоим режимам в одно время. Здесь есть свои тонкости и нюансы, которые стоит знать, чтобы не совершать ошибок в налогообложении, перечислении взносов в ФСС, ПФР, ФОМС. В данной статье мы подробнее рассмотрим раздельный учет при совмещении УСН и ЕНВД, а также ознакомимся с особенностями и правилами его ведения.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2021 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/[email protected] Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

- Для чего нужен раздельный учет доходов и расходов при совмещении двух спецрежимов

- Распределение доходов при совмещении УСН и ЕНВД

- Как правильно вести раздельный учет доходов

- Что следует отражать в учетной политике?

- Как правильно вести раздельный учет затрат

- Правила ведения учета расходов

- Доходы, учитываемые при определении пропорции

- Раздельный учет прочих показателей

- Период, в рамках которого определяется пропорция

- Совмещение данных раздельного учета

- Как ведется раздельный учет страховых взносов при совмещении двух спецрежимов

- УСН «доходы» в 2021 году: преимущества

- Итоги

- Значение учетной политики и распределение страховых взносов

- Распределение общих расходов

- Совмещение ЕНВД и УСН: как распределять расходы

- Расчет доли доходов

- Пример

- Распределение расходов при совмещении ЕНВД и УСН

- Пример

Для чего нужен раздельный учет доходов и расходов при совмещении двух спецрежимов

Если налогоплательщик применяет в своей деятельности сразу два режима налогообложения — УСН и ЕНВД, то, согласно п. 8 ст. 346.18, он должен вести в раздельный учет доходов и расходов по ним.

ВНИМАНИЕ! С 2021 года ЕНВД прекращает свое действие на территории всей страны. Но ряд субъектов решил отказаться от спецрежима уже сейчас. Подробности см. здесь.

Хорошо организованный раздельный учет УСН и ЕНВД позволяет без затруднений отслеживать величину доходов, которые получены в рамках упрощенки. А это необходимо, поскольку если обороты у налогоплательщика большие, то ему надо ежеквартально контролировать, не выходят ли доходы за рамки дозволенных для УСН. Иначе его принудительно переведут на общий режим налогообложения (п. 4.1 ст. 346.13 НК РФ), а так как декларация сдается по итогам года, то с начала квартала, в котором произошло превышение, ему будут доначислены налоги и пени.

Необходимо организовать раздельный учет и в сфере выплат вознаграждений сотрудникам предприятия. Таким путем страховые взносы «разводятся» по спецрежимам. Это нужно по следующим причинам:

Читайте также: Налоговые льготы в Крыму и Севастополе — специальная экономическая зона

- при УСН с объектом «доходы» и ЕНВД на них можно уменьшить начисленный налог (п. 3.1 ст. 346.21 НК РФ, п. 2 ст. 346.32 НК РФ соответственно).

- при УСН с объектом «доходы минус расходы» они учитываются в расходах.

Налогоплательщику следует вести раздельный учет работников, разделив их по видам деятельности.

Подробнее о порядке ведения раздельного учета можно узнать из материала «Порядок раздельного учета при УСН и ЕНВД».

Распределение доходов при совмещении УСН и ЕНВД

На УСН полученный доход напрямую влияет на размер налога, а для ЕНВД учитывается лишь вмененный доход, который к результатам деятельности компании не привязан. На практике определить, по какому спецрежиму получены доходы, легко. Возвращаясь к нашему примеру с пекарней: сделка с оптовым юрлицом или ИП – это доход по УСН, а розничная торговля в магазине – доход по ЕНВД. Для удобства доходы в учетной политике и дальнейшем учете можно так и назвать:

- доходы от УСН;

- доходы от ЕНВД.

Считать их лучше на отдельных счетах учета или регистрах: несмотря на то, что обязанность ведения учета для плательщиков ЕНВД не установлена, обеспечивать раздельный учет доходных операций организация обязана.

Как правильно вести раздельный учет доходов

Для правильного исчисления налога при УСН нельзя учитывать ни доходы, ни расходы, произведенные в рамках деятельности, осуществляемой с применением ЕНВД. Согласно п. 10 ст. 346.6, п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ их следует учитывать отдельно.

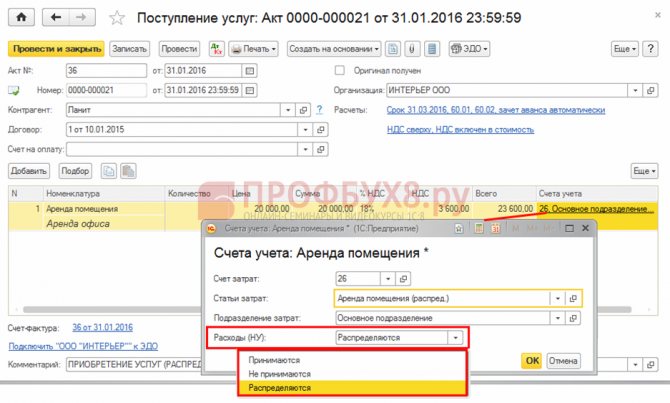

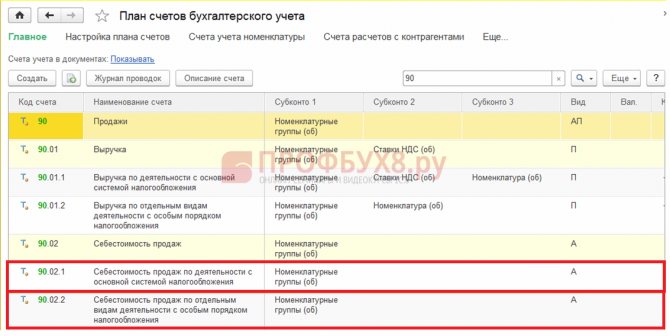

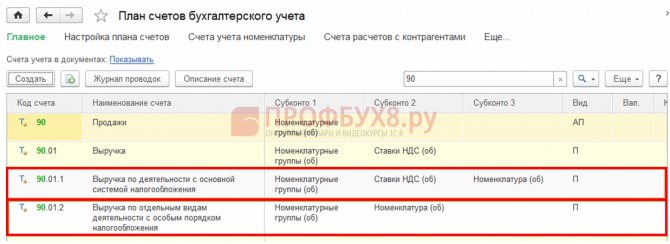

В бухгалтерском учете нужно ввести в рабочий план счетов дополнительные субсчета, предназначенные для отражения доходов и затрат по видам деятельности. Кроме того, отдельные субсчета понадобятся и для тех операций, которые производились вне рамок обоих режимов.

Наглядно на практическом примере организация раздельного учета показана в КонсультантПлюс.

Получите пробный доступ к К+ и посмотрите предложенное специалистами решение.

Механика раздельного учета доходов проста: надо учитывать выручку по каждому виду деятельности отдельно. Так, к доходам от ЕНВД следует относить не только выручку, полученную от реализации, но и другие поступления в пределах этого вида деятельности. Минфин России в письмах от 16.02.2010 № 03-11-06/3/22 и от 28.01.2010 № 03-11-06/3/11 указал, что под термином «иные поступления» имеются в виду доходы, полученные за то, что налогоплательщик выполнил некие условия поставщиков (скидки, премии, бонусы). В таких обстоятельствах обязательно должно выполняться условие, что доходы получены именно в рамках ЕНВД. Аналогичные требования содержатся в письме Минфина от 22.05.2007 № 03-11-04/3/168 применительно к доходам в виде излишков, обнаруженных в ходе внутренних ревизий, и пеней, которые присуждены налогоплательщику за просрочку платежа его дебиторам.

Может так случиться, что оптовая торговля проводится с использованием УСН, а розничная — ЕНВД. Тогда уже упомянутые скидки, премии и бонусы разрешено отнести к доходу, который облагается ЕНВД. Естественно, при соблюдении принципов раздельного учета. Однако в письме Минфина России от 12.09.2008 № 03-11-04/3/430 есть очень примечательная оговорка. В нем сказано, что если доходы, полученные в виде скидок, премий или бонусов, однозначно нельзя отнести к одному виду деятельности, то их нельзя распределять по видам деятельности.

Следует отметить, что в указанном письме упомянуты ЕНВД и общая система налогообложения. Однако нет никаких препятствий для применения разъяснений и для другого сочетания режимов — ЕНВД и УСН.

Если деятельность осуществляется только в пределах ЕНВД, то и указанные доходы можно смело учитывать рамках этого спецрежима. Подтверждение тезиса можно найти в письмах Минфина России от 01.07.2009 № 03-11-06/3/178, от 15.05.2009 № 03-11-06/3/136.

О том, при каких видах деятельности возможно применение УСН, читайте здесь.

Читайте также: Эффективный контракт: понятие, принципы и ошибки, допускаемые при внедрении

Что следует отражать в учетной политике?

Весь смысл раздельного учета денежных поступлений заключается в фиксировании размеров прибыли по всем направлениям основной деятельности по отдельности. Трудности появляются в корректировке бухгалтерского учета, преимущественно из-за большого количества данных. Если при совместном применении ЕНВД и УСН “Доходы” хотя бы наглядно видно, какая информация относится к УСН, а какая – к “вмененке”, то при выборе “упрощенки” по системе “Доходы – Расходы” приходится раздельно учитывать сразу три категории доходов и затрат. Облегчает задачу дозволенное законом ведение единого регистра.

По требованию закона и просто для удобства в план бухгалтерских счетов вводятся дополнительные субсчета для отнесения к ним прибыли и затрат от занятий обоими видами деятельности, поделенными по принципу налогообложения. Обособленные субсчета также пригодятся для некоторых операций, не имеющих связи с режимами налогообложения.

В раздел “Доходы, облагаемые ЕНВД” относятся прибыль от реализации товаров, услуг, выполнения работ, а также все прочие доходы, подпадающие под деятельность, прибыль от которой облагается ЕНВД. К прочим доходам, по уточнению Министерства финансов, понимаются:

- поступления от выполнений особых требований контрагента, к примеру денежные поощрения от него (при этом доходы получены в рамках “вмененки”);

- найденные в ходе ревизий излишки;

- полученные от должников пени.

Бывает, что решено вести оптовую торговлю на УСН, а розничную – на ЕНВД, и в этом случае перечисленные выше доходы можно причислить к прибыли, облагаемой “вмененкой”. На этот счет есть еще момент, выделяемый Минфином, касаемый “вмененки” и ОСН и не имеющий отношения к сочетанию “УСН+ЕНВД”: если подобные бонусы невозможно однозначно соотнести с типом деятельности, то производить распределение не позволено.

Как правильно вести раздельный учет затрат

Раздельный учет доходов, исходя из вышеизложенного, не составляет трудностей. С учетом расходов всё гораздо сложнее. Особенно если с ЕНВД применяется УСН с объектом «доходы минус расходы». Остановимся на этом сочетании подробнее.

При совмещении упомянутых режимов налогообложения расходы, которые невозможно отнести к каждому из режимов напрямую, согласно п. 8 ст. 346.18, п. 10 ст. 346.6 НК РФ, следует распределять пропорционально доходам, приходящимся на эти виды деятельности.

На практике, однако, у налогоплательщика возникают 2 вопроса:

- Какие доходы имеются в виду при определении долей — все или только выручка?

- Какой период берется для определения пропорции?

Попробуем разобраться с этим.

Правила ведения учета расходов

Если с вопросом о распределении доходов обычно все понятно, то с учетом затрат могут возникать затруднения. В особенности это касается совмещения “вмененки” и “упрощенки” по системе “Доходы за вычетом расходов”. Основной момент, о котором говорит НК РФ: если предприятие решило совместить УСНО и ЕНВД, появляющиеся затраты нужно распределять пропорционально доходам.

Проще говоря, по окончании расчетного периода принимаются во внимание все доходы единовременно, затем выясняется, какая доля из них относится к направлению деятельности, прибыль с которой облагается по УСН, а какая доля доходов принадлежит к деятельности, с поступлений от которой будет выплачиваться ЕНВД. Теперь нам известен процент доходов по каждому виде деятельности. Осталось рассчитать совокупные расходы, а потом умножить их на полученные ранее проценты долей. Так мы и узнаем, какие траты отнести к “упрощенке”, а какие – к “вмененке”.

Вроде бы, не сложно. Тем не менее, здесь возникают два непонятных момента:

- Какие именно денежные поступления при вычислении долей имеются в виду – совокупные или только прибыль?

- За какой период нужно вычислять величины пропорции?

(65 стр.) Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН?

Доходы, учитываемые при определении пропорции

Считается, что самым правильным решением будет выбрать в качестве доходов для расчета пропорции выручку по каждому виду деятельности. Доходы, названные в ст. 251 НК РФ, и внереализационные доходы тогда в определении пропорции участвовать не будут. На это решение нацеливает и письмо Минфина России от 23.11.2009 № 03-11-06/3/271.

Правомерным представляется применение такого подхода и к доходам, связанным с реализацией имущества, побывавшего в употреблении, и другим аналогичным доходам.

Напомним, что выручка при УСН и ЕНВД определяется следующим образом:

- при УСН используется кассовый метод согласно п. 1 ст. 346.17 НК РФ (см. также письмо Минфина России от 17.01.2008 № 03-11-04/3/5);

- при ЕНВД берутся данные бухгалтерского учета согласно письмам Минфина России от 28.04.2010 № 03-11-11/121 и от 17.01.2008 № 03-11-04/3/5.

Тем не менее специалисты Минфина при определении размеров пропорции доходов в целом ряде писем (например, от 28.04.2010 № 03-11-11/121 и от 23.11.2009 № 03-11-06/3/271) рекомендуют применять кассовый метод и для ЕНВД.

Добавим, что существует еще один налоговый режим — ЕСХН, предусматривающий кассовый метод при определении дохода. Судя по всему, при совмещении этого спецрежима и ЕНВД можно будет использовать описанный выше подход к определению пропорции.

Раздельный учет прочих показателей

На уплату единого налога на вмененный доход не переводятся организации и индивидуальные предприниматели, средняя численность работников которых за предшествующий календарный год превышает 100 человек (подп. 1 п. 2.2 ст. 346.26 НК РФ). Аналогичные нормы установлены и в отношении УСН (подп. 15 п. 3 ст. 346.12 НК РФ).

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера (п. 5. ст. 346.43 НК РФ). При этом средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Чиновники считают, что при применении ПСН, УСН и ЕНВД при определении средней численности работников за налоговый период в целях соблюдения ограничения, установленного пунктом 5 статьи 346.43 Налогового кодекса РФ, нужно учитывать в том числе работников, занятых в видах деятельности, облагаемых в рамках УСН и ЕНВД. При этом средняя численность работников за налоговый период не должна превышать всего по предприятию 15 человек (письмо Минфина России от 07.09.2017 № 03-11-12/57528).

Вот только судьи не согласились с налоговиками, которые предъявили соответствующие претензии предпринимателю. Они указали, что данное ограничение не может распространяться на иные режимы налогообложения, поскольку находится в главе, регулирующей исключительно патентную систему налогообложения (Определение Верховного суда РФ от 01.06.2016 № 306-КГ16-4814).

Период, в рамках которого определяется пропорция

Минфин в письмах от 28.04.2010 № 03-11-11/121, от 23.11.2009 № 03-11-06/3/271 разъясняет, что при определении пропорции доходы в рамках ЕНВД, как и для УСН с объектом «доходы минус расходы», должны определяться нарастающим итогом с начала года. Налоговый период здесь за ориентир не берется, поскольку у ЕНВД он равен кварталу, а у УСН — году.

Отметим, что это указание сильно расходится с ранее опубликованными письмами того же Минфина от 20.11.2007 № 03-11-04/2/279, от 15.10.2007 № 03-11-04/3/403. В них специалисты министерства настаивали, что расходы следует определять каждый месяц, исходя из выручки и месячных затрат.

Но теперь окончательно остановились на годичном цикле подсчета расходов нарастающим итогом.

Об особенностях совмещения ЕНВД и УСН читайте в материале «Особенности совмещения режимов ЕНВД и УСН одновременно».

Совмещение данных раздельного учета

Казалось бы, основная задача раздельного учета – это корректное разделение данных. Так и есть, но в итоге все же недостаточно просто разделить финансовые показатели. Раздельный учет должен, как ни парадоксально это звучит, в итоге давать возможность оперативно получать обоснованные и точные сводные данные по финансово-хозяйственной деятельности предприятия в целом.

Странно было бы, если бы бухгалтеры, ведущие разные виды деятельности в рамках одного предприятия, вели полностью независимый и отдельный друг от друга учет, показатели которого сильно отличались бы по методологическим и учетным аспектам. В такой ситуации обобщить данные стало бы нетривиальной задачей.

Поэтому, организуя раздельный учет, необходимо изначально продумать все наиболее важные моменты, учесть специфику деятельности организации, централизованно формировать и контролировать этапы постановки и ведения раздельного учета, имея конечной целью все-таки консолидацию данных в бухгалтерской и экономической отчетности организации.

Дмитрий Кислов

,

к.э.н., эксперт по бухгалтерскому учету и налогообложению

Как ведется раздельный учет страховых взносов при совмещении двух спецрежимов

Работодатели, использующие ЕНВД и УСН, не исключение: они должны уплачивать страховые взносы за всех сотрудников. Режим налогообложения здесь роли не играет. Более того, индивидуальные предприниматели обязаны перечислять страховые взносы еще и за себя.

Необходимость раздельного учета страховых взносов определяют такие моменты:

- при ЕНВД, согласно п. 2 ст. 346.32 НК РФ, и УСН с объектом «доходы», согласно абз. 2 п. 3 ст. 346.21 НК РФ, на суммы страховых взносов можно снизить величину начисленного налога;

- при УСН с объектом «доходы минус расходы», согласно подп. 7 п. 1 ст. 346.16 НК РФ, а также при ЕСХН, согласно подп. 7 п. 2 ст. 346.5 НК РФ, суммы страховых взносов учитываются в расходах.

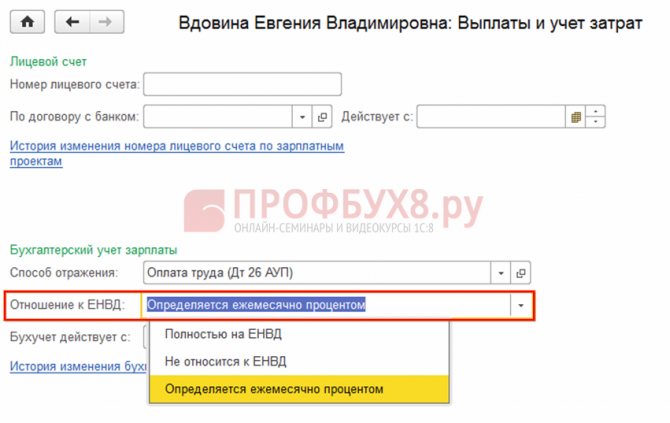

Иначе говоря, страховые взносы обязательно следует разнести по видам деятельности. Обычно это достигается при помощи раздельного учета выплат дохода сотрудникам предприятия. Организовать его несложно: надо завести раздельный учет работников, занятых в той или иной деятельности. Причем его надо вести вне зависимости от использования в ЕНВД физического показателя «количество работников».

В бухучете к 2 счетам — 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению» — заводятся субсчета, на которые будет производиться распределение по видам деятельности начисленных доходов и относящихся к ним сумм страховых взносов. Учет начислений надо будет вести по трем категориям работников:

- по занятым в деятельности, которая облагается ЕНВД;

- занятым в деятельности, для которой применяется УСН;

- занятым в обоих видах деятельности работникам.

Данные по первым 2 категориям попадут на определенный вид деятельности напрямую, а 3 категория потребует распределения.

УСН «доходы» в 2021 году: преимущества

Для УСН «доходы» ставка составляет 6 %. То есть в данном случае расходы не играют никакой роли. Учитываются только доходы в налоговой базе, и они умножаются на 6 %. При этом налог можно уменьшить.

Организация или ИП с наемными работниками могут уменьшить налог на 50 %. Согласно п. 3.1 ст. 346.21 НК РФ налог уменьшается:

- на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных в данном налоговом периоде;

- на сумму расходов по выплате пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (исключение составляют несчастные случаи на производстве и профессиональные заболевания);

- на сумму платежей (взносов) по договорам добровольного личного страхования.

ИП, не производящие вознаграждения физлицам, уменьшают сумму налога на уплаченные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Еще один плюс ИП на УСН «доходы» — редкие проверки. Применять такую «упрощенку» выгодно тем, у кого доля расходов составляет менее 60 % в общем объеме.

Итоги

Одновременное применение УСН и ЕНВД требует от налогоплательщика организации раздельного учета доходов и расходов, относящихся к каждому из этих режимов. Причем в этой ситуации свои особенности приобретает учет как доходов (которые хорошо коррелируют с видами деятельности), так и расходов (которые напрямую на определенный вид деятельности можно отнести не всегда).

Читайте также: Поля платежного поручения в 2021 году: образец

Расходы, не соотносимые напрямую с одним из спецрежимов, нужно распределять. Это даст возможность не только достоверно определить их величину, учитываемую при УСН с объектом «доходы минус расходы», но и правильно посчитать те суммы, на которые могут быть уменьшены начисленные суммы налога при УСН «доходы» и ЕНВД.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Значение учетной политики и распределение страховых взносов

Поскольку механизм ведения раздельного учета в Налоговом кодексе четко не прописан, при совмещении режимов важно сформировать учетную политику. Формулировки можно брать из п.8 ст. 346.18 и п.7 ст. 346.26 НК РФ, а также подтянуть бухучет. Чтобы упростить процесс, воспользуйтесь специальным мастером формирования учетной политики.

В учетной политике прежде всего нужно прописать механизм ведения раздельного учета для налогообложения. В ст. 346.18 и ст. 346.26 НК РФ уточняется, что если одни и те же расходы относятся к разным системам налогообложения, то эти расходы в обязательном порядке нужно делить пропорционально доходам от этих видов деятельности в общей массе.

Допустим, организация совмещает «упрощенку» и «вмененку», основные сотрудники работают по разным видам деятельности, но бухгалтер ведет и УСН, и ЕНВД. Зарплата этого бухгалтера составляет 35 000 руб. Доходы от «упрощенки» составляют 300 000 руб., а доходы от ЕНВД — 100 000 руб. Если применяется спецрежим УСН «доходы минус расходы», то нельзя все 35 000 руб. зарплаты бухгалтера взять в «упрощенке». Нужно определить долю «упрощенки» в общей массе, и только в рамках этой доли взять сумму в расходы.

Чтобы посчитать долю, берутся доходы, полученные от «упрощенки», и делятся на общую сумму доходов от обоих режимов налогообложения. Таким образом, для приведенного примера доля «упрощенки» составит 75 %, а доля ЕНВД — 25 %.

Затем, чтобы определить долю зарплаты бухгалтера по УСН, надо его зарплату в 35 000 руб. умножить на 75 % (0,75) – получается 26 250 руб. Доля зарплаты для «вмененки» определяется путем умножения 35 000 руб. на 25 % (0,25) – получается 8 750 руб.

Страховые взносы с этих сумм будут отнесены на расходы по соответствующим видам деятельности.

Другой пример — ИП платит за себя фиксированные взносы на обязательное пенсионное страхование в размере 29 354 руб. каждый год. Если доход ИП больше 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб. Как ИП уменьшить фиксированные платежи?

Если ИП на ЕНВД и совмещает ЕНВД и «упрощенку», а наемные сотрудники работают только на ЕНВД, то нужно отталкиваться от Письма ФНС от 29.05.2013 № ЕД-4-3/[email protected], в котором говорится, что предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД.

Есть также Письмо ФНС от 10.08.2017 № 03-11-11/51316, смысл которого заключается в том, что страховые взносы, которые идут в разные режимы, делятся пропорционально доходам. В Письме ФНС от 05.12.2014 № ГД-4-3/25258 говорится, что если вы совмещаете «упрощенку» и ЕНВД без наемных работников, то платеж можете отправлять туда, куда хотите. Но возникает проблема: ИП по «упрощенке» платит налог по месту жительства, а по ЕНВД — по месту ведения деятельности, и это могут быть разные места. Поэтому фиксированный платеж лучше относить в любой режим налогообложения, а 1 % учитывать в ЕНВД и в УСН, чтобы не было проблем с налоговой инспекцией.

Если у вас есть наемные работники, то и на ЕНВД, и на УСН налог можно уменьшить только на 50 %. До 2021 года работало правило: на ЕНВД можно было уменьшить налог только за работников, но не за себя. Однако с 2021 года это правило не работает — сейчас ИП могут уменьшить налоги и за себя, и за наемных работников.

Если вы совмещаете УСН «доходы минус расходы» с ЕНВД, страховые взносы уменьшит ЕНВД, а на «упрощенке» они пойдут в расходах. Поэтому нужно делить расходы.

Распределение общих расходов

Общие расходы, которые одновременно относятся к разным видам деятельности, распределите пропорционально доле доходов от каждого из них в общем объеме доходов (п. 8 ст. 346.18 НК РФ).

Долю доходов от деятельности на упрощенке рассчитайте по формуле:

Доля доходов от деятельности на упрощенке = Доходы от деятельности на упрощенке : Доходы от всех видов деятельности

Сумму общих расходов, которая относится к деятельности на упрощенке, рассчитайте так:

Расходы, которые относятся к деятельности на упрощенке = Расходы, которые одновременно относятся к разным видам деятельности × Доля доходов от деятельности на упрощенке

Сумму расходов, которая относится к деятельности на ЕНВД, рассчитайте по формуле:

Расходы, которые относятся к деятельности на ЕНВД = Расходы, которые одновременно относятся к разным видам деятельности – Расходы, которые относятся к деятельности на упрощенке

При расчете пропорции в состав доходов включайте не только выручку от реализации, но и внереализационные доходы. Доходы, перечисленные в статье 251 Налогового кодекса РФ, при формировании пропорции не учитывайте. Об этом сказано в письмах Минфина России от 28 апреля 2010 г. № 03-11-11/121, от 23 ноября 2009 г. № 03-11-06/3/271 и от 17 ноября 2008 г. № 03-11-02/130.

Пропорцию формируйте исходя из доходов, полученных в календарном месяце. Чтобы рассчитать величину расходов нарастающим итогом с начала года, расходы, определенные с учетом пропорции (в части, относящейся к деятельности на упрощенке), суммируйте. Об этом сказано в письме Минфина России от 23 мая 2012 г. № 03-11-06/3/35.

Совет: в некоторых письмах Минфин России рекомендует определять пропорцию для распределения расходов исходя из доходов, рассчитанных нарастающим итогом с начала года. На практике такой вариант может вызвать затруднения и осложнить работу бухгалтера.

Например, в письме от 29 марта 2013 г. № 03-11-11/121 представители финансового ведомства предлагают использовать показатели, рассчитанные нарастающим итогом с начала года, при распределении страховых взносов и больничных пособий. Однако применение такого способа имеет ряд недостатков. Учитывая, что законодательно этот вариант не закреплен, организация может предусмотреть в учетной политике для целей налогообложения другой метод. Наиболее рациональным представляется составление пропорции с учетом доходов, полученных в конкретном календарном месяце.

Пример распределения расходов при совмещении упрощенки и ЕНВД. В течение года деятельность на упрощенке была прекращена

ООО «Торговая фирма Гермес» продает товары оптом и в розницу. По оптовым операциям организация применяет упрощенку (объект налогообложения – доходы). Розничная торговля переведена на ЕНВД. В марте организация перестала заниматься оптовой торговлей.

В 2015 году «Гермес» начисляет:

- взносы на обязательное пенсионное (социальное, медицинское) страхование по суммарному тарифу 30 процентов (сумма выплат в пользу каждого сотрудника нарастающим итогом с начала года не превышает предельной величины);

- взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2 процента.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально выручке за каждый месяц отчетного (налогового) периода.

Ежемесячная зарплата администрации организации (общехозяйственные расходы) составляет 75 000 руб.

Ежемесячная зарплата остального персонала, занятого в оптовой торговле, – 100 000 руб. Сумма взносов:

- на обязательное пенсионное (социальное, медицинское) страхование 30 000 руб.;

- на страхование от несчастных случаев и профзаболеваний 200 руб.

Порядок распределения расходов между видами деятельности, по которым организация применяет разные налоговые режимы, приведен в таблице.

В рублях

Месяц январь февраль март апрель май июнь Выручка Упрощенка 600 000 700 000 850 000 0 0 0 ЕНВД 90 000 100 000 220 000 400 000 550 000 700 000 Итого 690 000 800 000 1 070 000 400 000 550 000 700 000 Доля доходов от оптовой торговли в общем объеме доходов от реализации 0,870 (600 000 : 690 000) 0,875 (700 000 : 800 000) 0,794 (850 000 : 1 070 000) 0 0 0

в рублях

январь февраль март апрель май июнь Зарплата администрации, которая относится к деятельности организации на упрощенке 65 250 (75 000 × 0,870) 65 625 (75 000 × 0,875) 59 550 (75 000 × 0,794 0 0 0 Взносы на обязательное пенсионное (социальное, медицинское) страхование с зарплаты администрации, которая относится к деятельности организации на упрощенке 19 575 (65 250 × 30%) 19 688 (65 625 × 30) 17 865 (59 550 × 30%) 0 0 Взносы на страхование от несчастных случаев и профзаболеваний с зарплаты администрации, которая относится к деятельности организации на упрощенке 131 (65 250 × 0,2%) 131 (65 625 × 0,2%) 119 (59 550 × 0,2%) 0 0 0 I квартал первое полугодие Сумма единого налога при упрощенке (6%) 129 000 129 000 I квартал первое полугодие Предельная сумма вычета по единому налогу при упрощенке 64 500 64 500 Общая сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты сотрудников, занятых в оптовой торговле 148 109 ((19 575 + 19 688 + 17 865 + 30 000 × 3 мес.) + (131 + 131 + 119 + 200 × 3 мес.)) 148 109 ((19 575 + 19 688 + 17 865 + 30 000 × 3 мес.) + (131 + 131 + 119 + 200 × 3 мес.))

Таким образом, организация должна перечислить в бюджет единый налог при упрощенке:

- по итогам I квартала – 64 500 руб.;

- по итогам первого полугодия – 0 руб. (129 000 руб. – 64 500 руб. – 64 500 руб.).

Ситуация: как распределить сумму страховых взносов предпринимателю, который совмещает ЕНВД и упрощенку? Единый налог при упрощенке предприниматель платит с доходов

Страховые взносы распределите пропорционально долям доходов в общих поступлениях. При этом нужно учитывать наличие и занятость персонала в деятельности, облагаемой ЕНВД, или на упрощенке.

Предприниматели (как и организации) обязаны вести раздельный учет доходов и расходов по видам деятельности, подпадающим под разные спецрежимы (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). Это требование распространяется и на страховые взносы (в т. ч. на страхование от несчастных случаев и профзаболеваний), которые уменьшают суммы единого налога при упрощенке и ЕНВД. Пропорцию для распределения страховых взносов определяйте исходя из доли доходов от каждого вида деятельности в общем объеме поступлений. Такой порядок следует из положений пункта 8 статьи 346.18 Налогового кодекса РФ и подтверждается письмами Минфина России от 29 апреля 2013 г. № 03-11-11/15001, от 3 апреля 2013 г. № 03-11-11/130 и ФНС России от 24 мая 2013 г. № ЕД-3-3/1842.

Предприниматели начисляют страховые взносы на собственное страхование (в фиксированном размере) и с выплат наемному персоналу (при его наличии) (ч. 1 и 3 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ). При этом взносы, начисленные по различным основаниям, по-разному уменьшают суммы единого налога при упрощенке и ЕНВД.

Предприниматели – плательщики ЕНВД уменьшают налог:

- при наличии наемного персонала – на сумму страховых взносов с выплат наемному персоналу (в пределах 50% от суммы начисленного налога);

- при отсутствии наемного персонала – на сумму страховых взносов на собственное страхование (без ограничений).

Предприниматели на упрощенке уменьшают единый налог:

- при наличии наемного персонала – на сумму страховых взносов с выплат наемному персоналу и взносов на собственное страхование (в пределах 50% от суммы начисленного налога);

- при отсутствии наемного персонала – на сумму страховых взносов на собственное страхование (без ограничений).

В рассматриваемой ситуации суммы налоговых вычетов могут быть определены только на основании данных раздельного учета.

В рамках ЕНВД примите к вычету:

1. При наличии наемного персонала:

- страховые взносы с выплат наемному персоналу, занятому в деятельности на ЕНВД;

- часть страховых взносов с выплат сотрудникам, которые одновременно заняты и в деятельности на упрощенке, и на ЕНВД.

Общий размер вычета не должен превышать 50 процентов от суммы начисленного налога.

2. При отсутствии наемного персонала (в т. ч. если наемный персонал занят только в деятельности на упрощенке): часть страховых взносов на собственное страхование (без ограничений). Эта величина может превышать 50 процентов от суммы начисленного налога.

В рамках упрощенки примите к вычету:

1. При наличии наемного персонала:

- страховые взносы с выплат наемному персоналу, занятому в деятельности на упрощенке;

- часть страховых взносов с выплат сотрудникам, которые одновременно заняты и в деятельности на упрощенке, и на ЕНВД;

- часть страховых взносов на собственное страхование.

Общий размер вычета не должен превышать 50 процентов от суммы начисленного налога.

2. При отсутствии наемного персонала: часть страховых взносов на собственное страхование (без ограничений). Эта величина может превышать 50 процентов от суммы начисленного налога.

Возможные варианты применения налоговых вычетов для предпринимателей, которые совмещают упрощенку и ЕНВД, представлены в таблице.

Виды страховых взносов Условия ведения деятельности ЕНВД Упрощенка без наемного персонала с наемным персоналом без наемного персонала с наемным персоналом Страховые взносы с выплат наемному персоналу – Принимаются к вычету в части, относящейся к деятельности на ЕНВД (в пределах 50% от начисленной суммы единого налога) – Принимаются к вычету в части, относящейся к деятельности на упрощенке. Общая сумма взносов не должна превышать 50% от начисленной суммы единого налога (письмо Минфина России от 15 мая 2013 г. № 03-11-11/16939) Страховые взносы на собственное страхование в фиксированном размере Принимаются к вычету в части, относящейся к деятельности на ЕНВД, без ограничения _ Принимаются к вычету в части, относящейся к деятельности на упрощенке, без ограничения (письмо Минфина России от 7 февраля 2014 г. № 03-11-11/5124)

Совмещение ЕНВД и УСН: как распределять расходы

Порядок распределения в законодательстве детально не прописан. Чтобы избежать споров с налоговиками, рекомендуется прописывать выбранный вариант учета в учетной политике компании. В общем случае порядок действий таков:

- доходы, полученные от деятельности на каждом из спецрежимов, учитываются отдельно (объем выручки определяется по первичным документам компании);

- затраты относятся к той деятельности, для ведения которой они произведены;

- расходы по УСН и ЕНВД, которые невозможно разделить сразу, компания распределяет самостоятельно, исходя из доли полученных доходов по каждому режиму.

Регистры, в которых отражаются фактические доходы и расходы по ЕНВД-деятельности, налогоплательщик разрабатывает самостоятельно, а для «упрощенки» применяется книга учета доходов и расходов — КУДиР.

Расчет доли доходов

Как при распределении между режимами рассчитываются доходы по видам деятельности – по методу начисления или кассовому, описывается в учетной политике. Предпочтительнее кассовый метод, так как применение УСН предполагает учет доходов по оплате — данные можно взять из книги учета доходов и расходов.

В любом случае доли дохода по каждому режиму определяются по формулам:

- Доля по УСН = Доходы, полученные от деятельности на «упрощенке» / Общая выручка по УСН и ЕНВД.

- Доля по ЕНВД = Доходы от деятельности на «вмененке» / Общая выручка по УСН и ЕНВД.

Доходы учитываются нарастающим итогом.

Пример

ООО «Вектор» за 1 квартал 2021 получило выручку 2 000 000 руб., из которых 800 000 руб. по «упрощенной» деятельности, 1 200 000 руб. – по деятельности на «вмененке». Чтобы произвести для УСН и ЕНВД распределение расходов, которые нельзя однозначно отнести к конкретному спецрежиму, бухгалтеру «Вектора» потребовалось определить долю доходов по каждому из спецрежимов в общей выручке:

- по УСН: 800 000 / 2 000 000 = 0,4;

- по ЕНВД: 1 200 000 / 2 000 000 = 0,6.

Эти коэффициенты (0,4 для УСН и 0,6 для ЕНВД) в дальнейшем бухгалтер будет использовать при распределении расходов.

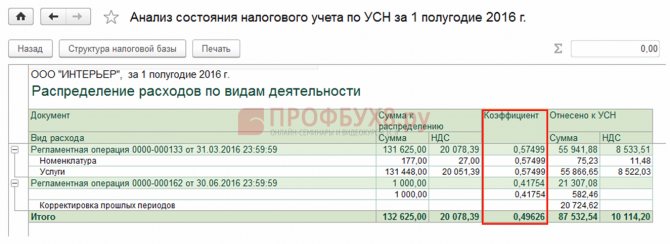

Распределение расходов при совмещении ЕНВД и УСН

Расходы, которые нельзя полностью отнести ни к одному из видов деятельности, компания/ИП распределяет в соответствии с долей дохода, полученного на каждом из спецрежимов. Чаще всего к таким затратам относятся:

- зарплата персонала, участвующего в деятельности по обоим спецрежимам, а также страховые взносы и больничные;

- общехозяйственные расходы (по содержанию зданий, офисов и т.п., аренда помещений, коммунальные услуги, связь, налог на имущество по кадастровой стоимости по облагаемым объектам, которые используются и при УСН, и при ЕНВД и т.д.).

Распределенные расходы при УСН и ЕНВД компания учитывает при расчете налогов.

Пример

Бухгалтер ООО «Вектор» стал рассчитывать налоги за 1 квартал 2020 г. (данные по выручке и доле доходов взяты из предыдущего примера). В компании работает 3 человека: директор, зарплата которого за квартал составила 120 000 руб., бухгалтер, начисления за квартал – 800 00 руб., и продавец, которому было начислено 75 000 руб. (он участвует только в деятельности на ЕНВД).

Распределяемые расходы между ЕНВД и УСН составили:

120 000 + 80 000 = 200 000 руб.

Так как продавец работает в магазине, для которого применяется «вмененка», его зарплата при распределении не учитывается.

К расходам на УСН можно отнести:

200 000 х 0,4 = 80 000 руб.;

Для ЕНВД затраты по зарплате составили:

200 000 х 0,6 + 75 000 = 195 000 руб.

Какой период избирается для расчета (месяц, квартал), налогоплательщик определяет сам и закрепляет это в учетной политике. Данные, определенные по каждому месяцу или кварталу, суммируются с начала года до окончания соответствующего налогового (отчетного) периода.