- Документы для подтверждения нулевой ставки НДС

- Реестры документов для подтверждения НДС 0%

- Реестр N 1

- Полезные ссылки. Сервисы для ВЭД

- См. также:

- Похожие публикации

- Реестры таможенных деклараций

- ФНС ввела новые формы и форматы реестров для подтверждения экспортерами ставки НДС 0%

- Реестр № 5

- Что такое сертификат соответствия и когда он нужен

- Как заполнить графу 4

- Как заполнить графы 6 и 7

- Международная накладная

- Транспортная железнодорожная накладная

- Поручение на отгрузку и коносамент

Документы для подтверждения нулевой ставки НДС

Для подтверждения нулевой ставки НДС при экспорте товаров нужны следующие документы (п. 1 ст. 165 НК РФ):

- контракт (его копия) с иностранным лицом на поставку товара за пределы Таможенного союза;

- таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

- копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов.

Этот перечень документов является исчерпывающим.

Реестры документов для подтверждения НДС 0%

Для подтверждения ставки НДС 0%

по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать полностью на бумажных носителях или в более удобном виде – на бумажном носителе и в

электронном виде

с помощью специального реестра:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций

(полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ).

Реестры таможенных деклараций, транспортных, товаросопроводительных и иных документов:

Читайте также: Статья 100 НК РФ. Оформление результатов налоговой проверки

- Приложение N 1;

- Приложение N 2;

- Приложение N 3;

- …

- Приложение N 14.

Реестры документов, предусмотренные п. 15 ст. 165 НК РФ (с 3.0.78.68):

- порядки заполнения и представления Реестров в налоговые органы в электронной форме;

- XSD-схемы (Письмо ФНС РФ от 15.05.2020 N ЕА-4-15/[email protected]).

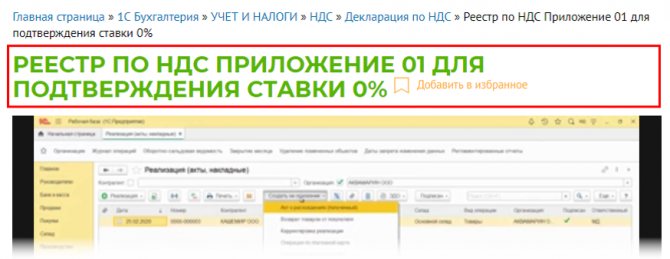

Для автоматического заполнения Реестра по НДС: Приложение

01

необходимо предварительно ввести документ:

- Таможенная декларация (экспорт).

Данный документ можно создать на основании документа Реализация товаров и class=»aligncenter» width=»1307″ height=»312″[/img]

Отчеты – Регламентные отчеты – Создать – вкладка Все – папка Налоговая отчетность – Реестр по НДС: Приложение 01 – Заполнить

Отражаются данные из документов:

- Таможенная декларация (экспорт);

- Подтверждение нулевой ставки НДС.

- номер реестра зависит от вида операций, по которым подтверждается ставка НДС 0%;

- реестры представляются вместе с декларацией по НДС;

- сначала отправляется декларация, а потомпосле получения квитанции от ИФНС, уже реестр

Реестр N 1

Реестры

деклараций натовары для розницы

, обновлены и утверждены Приказом ФНС РФ от 20.08.2020 N ЕД-7-15/[email protected] (действуют с 2021 года):

- Реестр деклараций на товары либо таможенных деклараций CN 23, предусмотренный пп. 7 п. 1 ст. 165 НК РФ (КНД 1155126);

- Реестр деклараций на товары для экспресс-грузов, предусмотренный пп. 8 п. 1 ст. 165 НК РФ (КНД 1155128).

Бухгалтерия предприятия, редакция 3.0 – запланировано 3.0.86 от 18.12.2020.

Выгрузка в форматах ФНС (с 3.0.82):

- Реестр N 2, КНД 1155119;

- Реестр N 3, КНД 1155121;

- Реестр N 14, КНД 1155118;

- Реестр на товары для экспресс-грузов, КНД 1155128 (Письмо ФНС РФ от 06.08.2020 N ЕА-4-15/[email protected]).

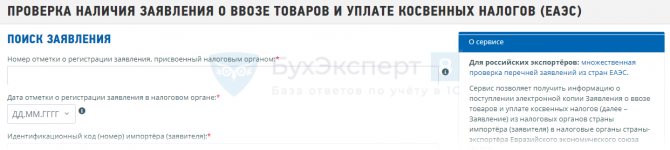

https://service.nalog.ru/customchk/?t=1602662325282

https://service.nalog.ru/blr1.do

Читайте также: Перечень лекарственных средств для налогового вычета в 2021 — 2021 годах

Полезные ссылки. Сервисы для ВЭД

АдресИнформацияhttps://www.nalog.ru/rn77/ service/traceability/ Сервис для проверки прослеживаемости товаров, проверить регистрационный номер партии товара (РНПТ), проверить статус обработки уведомления о перемещении товаров, подлежащих прослеживаемости, в государства–члены ЕАЭС https://service.nalog.ru/blr1.do Получить информацию о ввозе товаров и уплате косвенных налогов. Действует для РФ и стран-импортеров ЕАЭС https://service.nalog.ru/customchk/ Онлайн сервис ФНС по проверке корректности номеров ГТД. Позволяет проверить факт поступления от ФТС России сведений по документам, необходимым для подтверждения обоснованности применения налоговой ставки 0 процентов НДС

См. также:

- [16.10.2020 запись] Декларация по НДС за 3 квартал 2021 в 1С

- Статистическая форма ФТС при работе с ЕАЭС в 1С автоматически формируется только при импорте?

- Представление статистического отчета в ФТС в электронном виде

- Утверждены новые правила ведения статистики торговли со странами ЕАЭС

- Импорт товаров из ЕАЭС. Предоплата в валюте 50%

- Реестр по НДС Приложение 01 для подтверждения ставки 0%

- Подача реестров при подтверждении экспорта — это наша обязанность или можно их не сдавать?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Отправка документов в адрес ФСС для подтверждения деятельности предприятия Добрый день! Можно ли отправить в адрес ФСС документы для…

- Реестры пособий для ФСС Добрый вечер! После обновления 1С ЗУП Зарплата и управление персоналом,…

- Ставка НДС 0% – упрощение порядка подтверждения для розничных экспортеров …

- Когда транспортной компании представлять в ИФНС документы для подтверждения НДС 0% по перевозкам? У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

Реестры таможенных деклараций

Начиная с IV квартала 2015 года вместо транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (далее – Приказ) (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

«Электронные» реестры заменяют не все документы, которые следует представить для подтверждения применения нулевой ставки НДС. В частности, контракт с иностранной компанией на поставку товара нужно представлять на бумажном носителе (п. 19 ст. 165 НК РФ).

Кроме того, налоговая инспекция в ходе камеральной проверки вправе истребовать у перевозочные документы, сведения из которых включены в реестры. А также запросить нужные документы при несоответствии сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в «электронных» реестрах. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни (п. п. 15 – 18 ст. 165 НК РФ). Если экспортер не исполнил требование инспекции (полностью или частично), обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

На данный момент утверждены 14 реестров — в зависимости от вида совершаемых экспортных операций (п. 15 ст. 165 НК РФ, п. 1 Приказа). Каждый реестр «привязан» к соответствующему подпункту или пункту статьи 165 Налогового кодекса РФ, как один из документов, подтверждающих право на применение нулевой ставки НДС.

В «электронном» реестре должна быть информация о размере налоговой базы, к которой применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в реестре.

ФНС ввела новые формы и форматы реестров для подтверждения экспортерами ставки НДС 0%

ФНС утвердила новые формы и форматы реестров, предусмотренных пунктом 15 статьи 165 НК РФ. Соответствующий приказ от 23.10.2020 № ЕД-7-15/[email protected] опубликован на Официальном интернет-портале правовой информации.

Напомним, по нормам пункта 15 статьи 165 НК РФ, для подтверждения обоснованности применения ставки НДС 0% экспортеры вправе представить в налоговый орган электронные реестры таможенных деклараций (полных таможенных деклараций), реестры документов, подтверждающих факт оказания услуг, реестры транспортных, перевозочных, товаросопроводительных и иных документов, предусмотренных нормами НК РФ, вместо копий перечисленных в реестрах документов.

Приказ ФНС вводит новые формы:

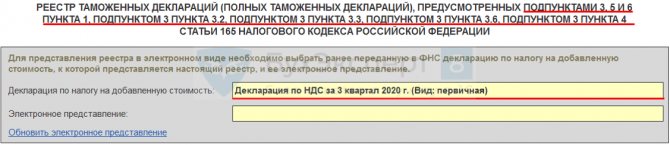

- Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3, 5 и 6 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ (КНД 1155110);

- Реестра документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено таможенным законодательством Таможенного союза или не производится) КНД 1155119;

- Реестра документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию РФ) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено правом ЕАЭС или не производится) КНД 1155121;

- Реестра полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ (КНД 1155120);

- Реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ (КНД 1155111);

- Реестра деклараций на товары, предусмотренных абзацем 5 подпункта 3 пункта 1 статьи 165 НК РФ, либо транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 4 пункта 1 статьи 165 НК РФ (КНД 1155117);

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ (при перевозке товаров железнодорожным транспортом) КНД 1155112;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров автомобильным транспортом) КНД 1155113;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров воздушным транспортом) КНД 1155114;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ (при перевозке товаров морскими или речными судами, судами смешанного (река-море) плавания) КНД 1155115;

- Реестра перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ (КНД 1155122);

- Реестра перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ (КНД 1155123);

- Реестра перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ (КНД 1155116);

- Реестра перевозочных документов, предусмотренных абзацем пятым пункта 5 и пунктами 5.3, 6, 6.1, 6.2, 6.4 статьи 165 НК РФ (КНД 1155118).

Также приказ содержит электронные форматы перечисленных реестров.

Новые формы и форматы реестров вступят в силу с 1 апреля 2021 года. При этом действующие формы и форматы, утвержденные приказом ФНС РФ от 30.09.2015 № ММВ-7-15/427, упраздняются.

Обновление форм и форматов реестров потребовалось из-за внесения целого ряда изменений в статью 165 НК РФ Федеральными законами от 27.11.2017 № 350-ФЗ, от 27.11.2017 № 353-ФЗ, от 03.08.2018 № 302-ФЗ, от 06.06.2019 № 123-ФЗ и от 29.09.2019 № 325-ФЗ. Перечисленные законы упростили правила подтверждения нулевой ставки НДС при экспорте определенных видов товаров, работ и услуг.

Напомним, ранее ФНС своими письмами от 15.05.2020 № ЕА-4-15/[email protected] и от 06.08.2020 № ЕА-4-15/[email protected] ввела рекомендуемые формы и форматы перечисленных реестров, которые можно применять до 1 апреля 2021 года.

В «1С:Предприятии 8» утвержденные ФНС формы и форматы реестров для подтверждения экспортерами ставки НДС 0 % и автозаполнение реестров, приведенных в Приложениях № 1 и № 5 к указанному приказу, будут поддержаны с выходом очередных версий в соответствии со датой начала обмена по каналам связи, приведенной в Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов (СППФД) (утв. приказом от 24.12.2007 № ММ-3-13/[email protected]). О сроках см. в «Мониторинге законодательства».

Читайте также: Всё про дивиденды в 2021 году: как начислять, распределять и платить налоги

Реестр № 5

Форма реестра № 5 приведена в приложении № 5 к Приказу. Приведем табличную часть реестра:

N п/п Регистрационный номер таможенной декларации (полной таможенной декларации) Налоговая база по соответствующей операции по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках) Код вида транспортного средства, которым товары ввозились на территорию Российской Федерации или вывозились с территории Российской Федерации Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации Примечание Вид документа Номер Дата 1 2 3 4 5 6 7 8

Заполнению реестра № 5 посвящен раздел VI приложения № 15 к Приказу. В графах реестра № 5 указываются следующие сведения:

- в графе 1 — порядковый номер соответствующей операции по реализации товаров (работ, услуг);

- в графе 2 — регистрационный номер таможенной декларации (полной таможенной декларации) по соответствующей операции по реализации товаров (работ, услуг);

- в графе 3 — налоговая база по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по НДС по которой документально подтверждена;

- в графе 4 — коды видов транспортных средств, которыми товары ввозились на территорию РФ или вывозились с территории РФ;

- в графе 5 — виды транспортных, товаросопроводительных или иных документов (CMR, коносамент, железнодорожная накладная, авианакладная, книжка МДП, поручение на отгрузку, морская накладная, иной документ), подтверждающих вывоз товаров за пределы РФ или ввоз товаров на территорию РФ по соответствующей реализации товаров (работ, услуг);

- в графе 6 — номера документов, указанных в графе 5. В случае отсутствия номера указывается «б/н»;

- в графе 7 — даты документов, указанных в графе 5;

- в графе 8 — иная информация, относящаяся к операции, реквизиты документов по которой отражены в строке реестра № 5. Это вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2, 5 – 7. Например, договор (контракт) № 5-ВАМ-1991 от 21.05.2015. В случае указания нескольких документов в графе 8 отражаются вид, номер и дата каждого документа, разделенные знаком «;».

Что такое сертификат соответствия и когда он нужен

Сертификат соответствия (СС) — это документ, оформляемый специально аккредитованным органом, по результатам лабораторных испытаний. Иными словами — это свидетельство о том, что продукция соответствует заявленным техническим регламентам и стандартам качества. Наличие сертификата соответствия на ту или иную продукцию является гарантией ее безопасности для потребителя. Но обязательной сертификации подлежат не все товары. Список позиций, для которых этот документ обязателен, оговорен в постановлении Правительства РФ № 982 от 01.12.2009 «Перечень товаров, подлежащих обязательной сертификации и декларированию».

Сертифицировать товары необходимо не только для их законной реализации, но и для беспрепятственного таможенного оформления.

Равный по юридической силе документ — декларация соответствия (ДС) — тоже оформляется для подтверждения соответствия продукции установленным стандартам. Проверить его наличие позволяет реестр деклараций о соответствии евразийского экономического союза. Но есть в этих документах некоторые отличия:

- сертификат оформляется на специальном бланке, а ДС на листе А4. Оба они имеют регистрационные номера и их данные вносятся в электронный реестр Росаккредитации;

- на обоих документах ставится печать и подпись руководителя органа, проводившего аккредитацию, но на ДС еще присутствует печать и подпись получателя документа.

Как понять, какой тип бумаги получать? Обратиться к постановлению Правительства № 982. Если продукция присутствует в перечне товаров, подлежащих декларированию соответствия, оформляется ДС. Если продукция в перечне сертификации – оформляется сертификат.

Как заполнить графу 4

В графе 4 реестра № 5 указывают коды видов транспортных средств, которыми товары вывозились с территории РФ, по видам транспорта в соответствии с приложением № 3 Решения Комиссии Таможенного союза от 20.09.2010 № 378.

Кроме того, в декларации на товары в первом подразделе графы 25 «Вид транспорта на границе» указывается код вида транспортного средства в соответствии с классификатором видов транспорта и транспортировки товаров (подп. 25 п. 15 раздела II Инструкций по заполнению таможенных деклараций и форм таможенных деклараций, утвержденных Решением Комиссии Таможенного союза от 20.05.2010 № 257). То есть при заполнении графы 4 можно использовать сведения из графы 25 декларации на товары «Вид транспорта на границе».

Как заполнить графы 6 и 7

В графе 6 реестра № 5 указываются номера транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы РФ по соответствующей реализации товаров (работ, услуг). В графе 7 указываются даты этих документов. Вне зависимости от вида транспорта в случае отсутствия номера на документе в реестре указывается «б/н».

Международная накладная

В отношении заполнения граф 6 и 7 из международной товарно-транспортной накладной (далее — CMR) ФНС России отмечает следующее.

Накладная должна содержать место и дату ее составления (ст. 6 Конвенции о договоре международной дорожной перевозки грузов (КДПГ), заключена в г. Женеве 19.05.1956, далее — Конвенция). Однако Конвенцией не предусмотрена универсальная форма CMR. Номер CMR может быть указан в правом верхнем углу, а дата ее заполнения (оформления) и наименование населенного пункта, где составлялась CMR, — в графе 21 «Составлен в/дата».

Транспортная железнодорожная накладная

В графе «Накладная №» указывается номер отправки, присвоенный перевозчиком (п. 3.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС России от 18.06.2003 № 39 (далее — Правила), В графе «Календарные штемпеля, документальное оформление приема груза к перевозке» оборотной стороны оригинала накладной и дорожной ведомости, а также на лицевой стороне корешка дорожной ведомости и квитанции о приеме груза проставляется календарный штемпель «Документальное оформление приема груза к перевозке», в котором указывается дата документального оформления приема груза к перевозке (п. 3.10 Правил). Также в накладной должны содержаться номер отправки и дата заключения договора перевозки (ст. 15 Соглашения о международном железнодорожном грузовом сообщении от 01.11.1951) .

В этой связи в реестре следует указать номер отправки и либо дату документального оформления приема груза к перевозке, либо дату заключения договора перевозки.

Поручение на отгрузку и коносамент

В графе 7 при вывозе товара морским, речным, смешанным (река-море) транспортом указывается дата транспортного, товаросопроводительного или иного документа (коносамента, морской накладной или любой иной документа), подтверждающего факт приема товара к перевозке, и поручения на отгрузку.

В коносамент должны быть включены время и место выдачи коносамента, а также дата приема груза перевозчиком в порту погрузки (ст. 144 Кодекса торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ). В приложении 8 к приказу Минтранса России от 09.07.2014 № 182 приведен рекомендуемый образец поручения на отгрузку экспортного груза, в котором содержатся графы «Дата погрузки» и «Дата выдачи поручения». Поэтому в случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или в поручении на отгрузку в графе 7 реестра № 5 указывается дата приема груза к перевозке.