Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

- Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

- Инвентаризация денежных средств на расчетном счете в 1С 8.3

- Как сделать приказ о проведении инвентаризации по форме ИНВ-22 в 1С 8.3

- Как провести инвентаризацию денежных средств на расчетном счете в 1С 8.3

- Если выявлены излишки на расчетном счете

- Если обнаружены “недостачи” на расчетном счете

- Акт инвентаризации кассы

- Какие последствия может иметь проверка

- Заполнение ИНВ-15 при проведении инвентаризации кассы

- Акт инвентаризации наличных денежных средств: образец заполнения

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Инвентаризация денежных средств на расчетном счете в 1С 8.3

Как активы организации, так и ее обязательства подлежат инвентаризации согласно ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учета». При инвентаризации денежных средств на предприятии сверяется фактическое наличие денежных средств на счетах и в кассе с учетными данными.

Порядок проведения инвентаризации денежных средств указывается в Метод. указаниях по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13.06.1995 № 49).

Как сделать приказ о проведении инвентаризации по форме ИНВ-22 в 1С 8.3

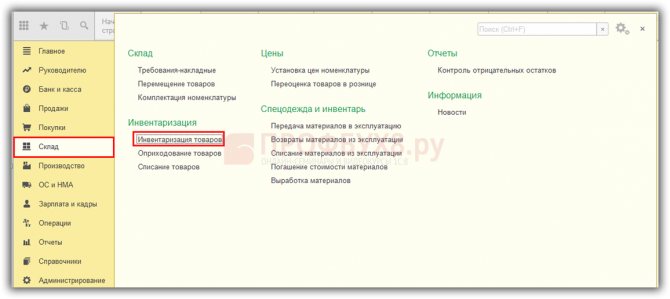

Специального документа для инвентаризации денежных средств на расчетном счете в 1С 8.3 Бухгалтерия 3.0 не предусмотрено. Но, чтобы распечатать из программы 1С 8.3 приказ о проведении инвентаризации форма ИНВ-22, воспользуемся печатной формой других документов. Например, Инвентаризация товаров. Для этого:

- Создаем новый документ Инвентаризация товаров. Раздел Склад – Инвентаризация – Инвентаризация товаров:

Кнопка Создать:

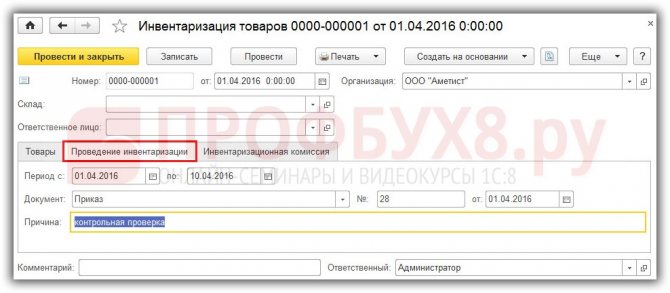

- Заполняем закладку Проведение инвентаризации.

Здесь следует указать период проведения инвентаризации, реквизиты приказа, причину проведения инвентаризации:

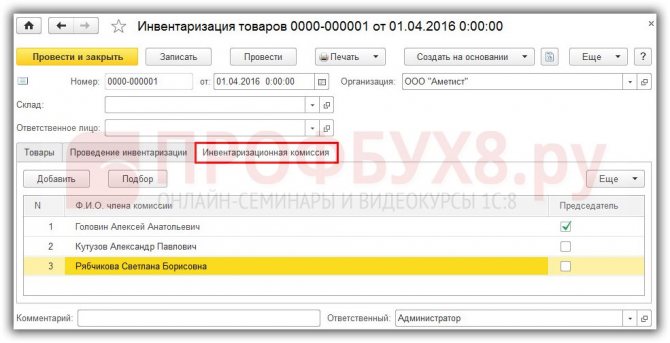

- Заполняем закладку Инвентаризационная комиссия.

В таблице перечисляются члены комиссии и флажком отмечается ФИО председателя:

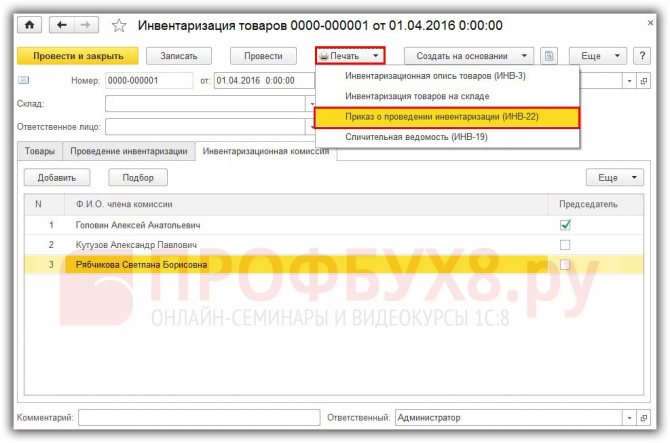

- Формируем и редактируем печатную форму приказа ИНВ-22.

Кнопка Печать – приказ по ф. ИНВ-22:

На экране: Режим предварительного просмотра унифицированная форма ИНВ-22 Приказ о проведении инвентаризации:

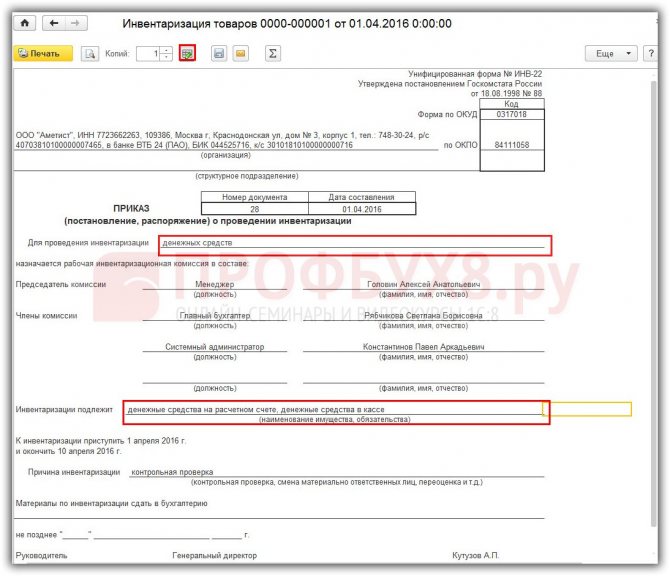

Включаем режим редактирования печатной формы и заполняем пустые нужные строки, например «Инвентаризации подлежит…» и др. Документ в 1С 8.3 можно распечатать (кнопка Печать) или сохранить в виде файла (кнопка Сохранить на диске).

Как сделать редактирование документов на печать вручную в 1С 8.2 (8.3) смотрите в нашем видео-уроке:

Читайте также: Как в Москве получить гарантию банка для ускоренного возмещения НДС

Как провести инвентаризацию денежных средств на расчетном счете в 1С 8.3

Инвентаризация проводится через сравнение остатков денежных средств на счетах (расчетных или валютных), зарегистрированных в учете с информацией, полученной в 1С из банковских выписок. Должны быть сверены обороты по счетам за каждый день, чтобы суммы на начало дня совпадали с остатком, полученным на конец предыдущего дня.

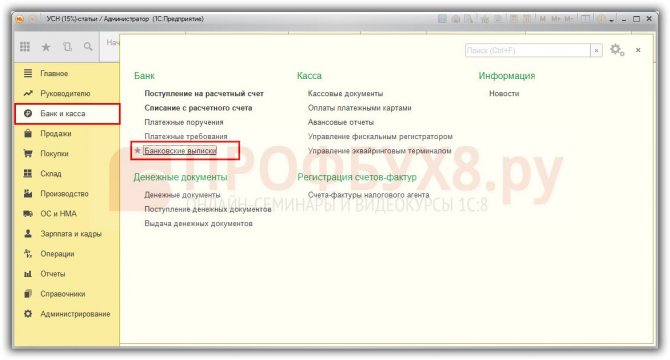

Выписка банка (или выписка из лицевого счета) – документ, содержащий информацию о текущем состоянии счетов организации. В 1С Бухгалтерия 8.3 для проведения операций по денежным средствам служат документы «Поступление на р/счет» и «Списание с р/счета». Просмотреть остатки на начало дня, обороты в течение дня и остатки на конец дня возможно из списка Банковские выписки. Раздел Банк и касса – Банк – Банковские выписки:

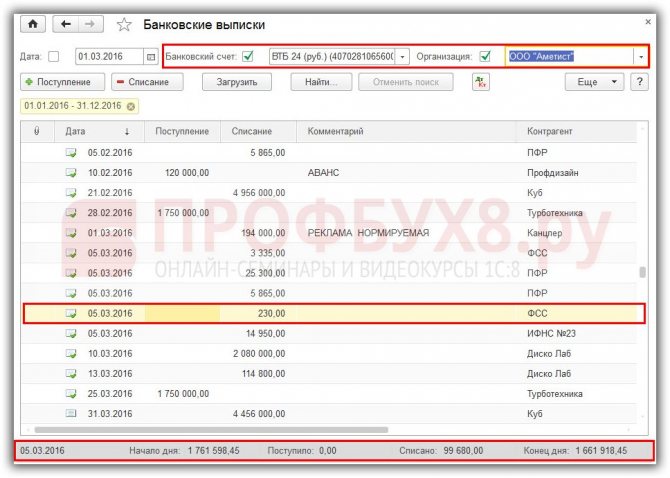

Указываем банковский счет, организацию, выделим любой документ на интересующую дату – теперь можно просмотреть нужные данные: остатки денежных средств и обороты по счету за выбранный день:

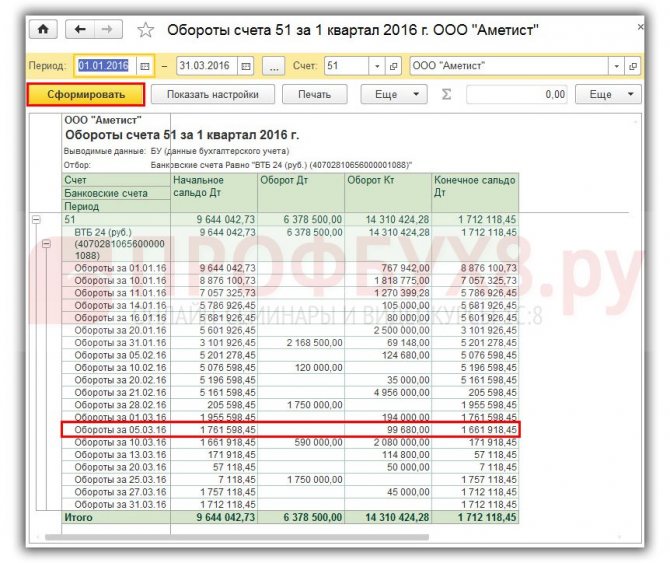

Также для анализа в 1С 8.3 есть удобная возможность воспользоваться стандартными отчетами. Например отчетом Обороты счета по счету 51. Раздел Отчеты – Стандартные отчеты – Обороты счета:

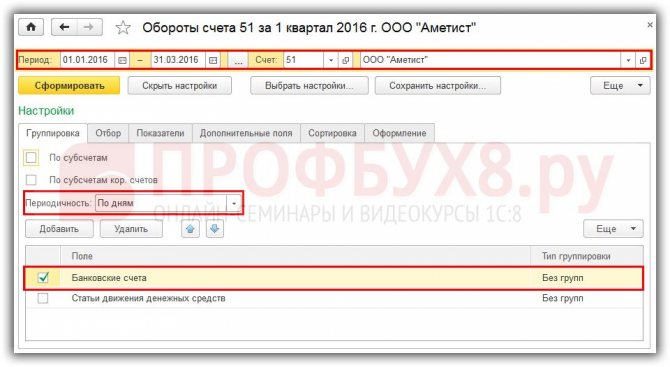

Выполним настройки отчета (кнопка Показать настройки):

- В заголовке отчета устанавливаем период, указываем счет – 51, выбираем организацию.

- На вкладке Группировка указываем периодичность построения отчета – По дням и способ группировки – Банковские счета:

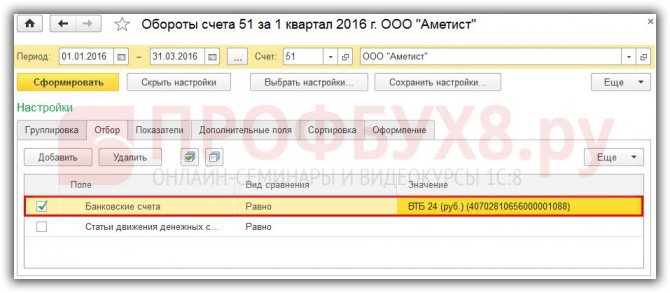

- На закладке Отбор выбираем нужный банковский счет:

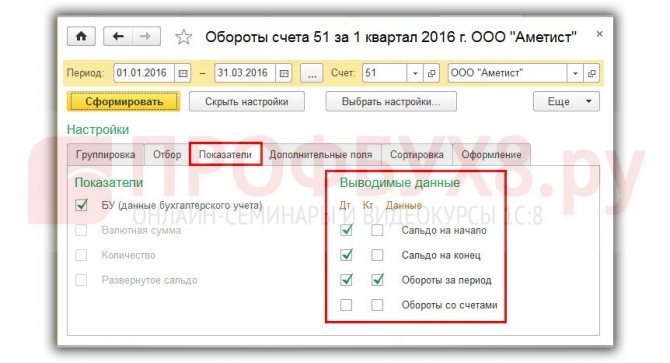

- На закладке Показатели указываем выводимые в отчет данные:

Нажимаем кнопку Сформировать. На экране: отчет Обороты счета 51:

Данные, выведенные в отчет в 1С 8.3, позволяют проверить остатки и обороты денежных средств на расчетном счете за каждый из дней выбранного периода.

Очень трудно представить, что при автоматизированном ведении учета могут образоваться и недостачи, и реже излишки на расчетном счете, но такие ситуации возможны. Рассмотрим, что нужно сделать в 1С 8.3 Бухгалтерия в данных ситуациях.

Читайте также: ИП не оплатил патент вовремя — последствия в виде штрафов

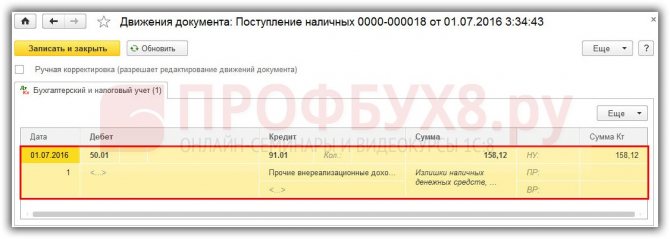

Если выявлены излишки на расчетном счете

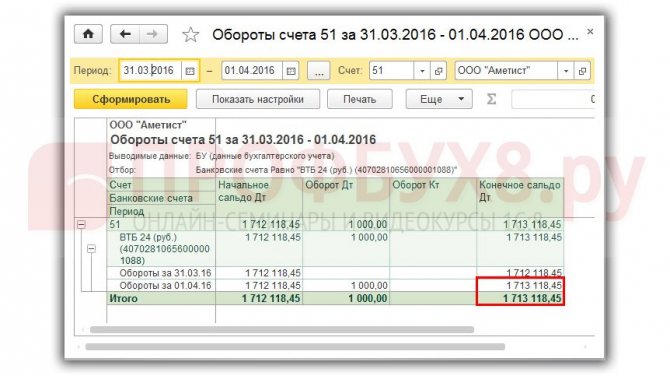

Предположим, что в результате анализа на конец дня 31 марта 2016 г обнаружено: остаток по учетным данным меньше остатка по банковской выписке на 1 000,00 руб. Остаток по банковской выписке – 1 713 118 ,45 руб., остаток по учетным данным 1 712 118, 45 руб.).

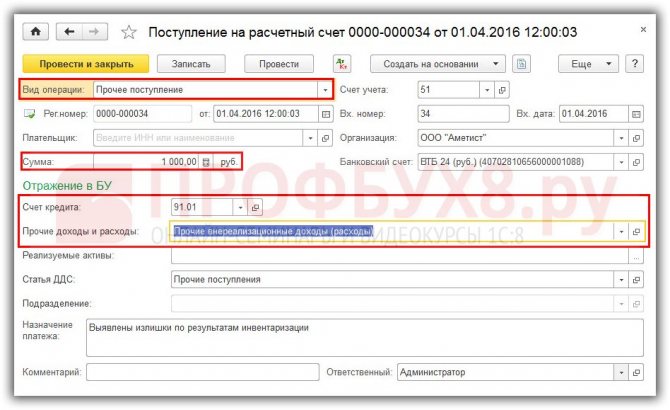

Излишки отражаются в бух. учете (БУ) проводкой Дт 51 – Кт 91.01, в налоговом учете (НУ) – это Прочие внереализационные доходы и расходы. В 1С 8.3 данная операция проводится документом Поступление на р/счет:

- Вводим документ Поступление на р/счет». Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочее поступление;

- Плательщик – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет кредита – 91.01;

- Прочие доходы и расходы – Прочие внереализационные доходы (расходы), принимаемые к НУ (в элементе справочника установлен флаг «Принимается к налоговому учету»):

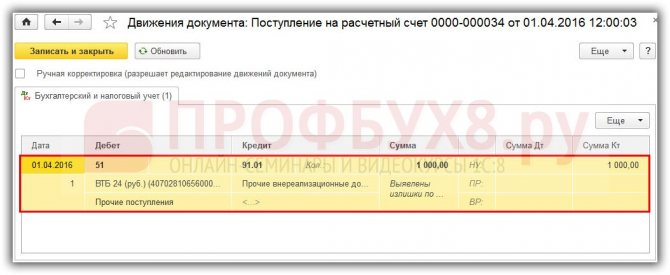

- Проводим документ (кнопка Провести) и проверяем движения, сделанные документом:

- Построим отчет Обороты счета по 51 счету и убедимся, что на 01.04.2016г. остаток по счету соответствует остатку, указанному в банковской выписке:

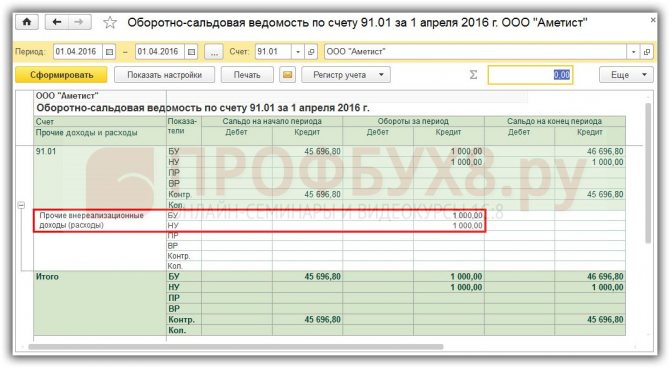

Проверить операции по счету 91.01 можно с помощью отчета Оборотно-сальдовая ведомость по счету. Отчет построим на дату корректировки – 01.04.2016г. Из отчета видно, что сумма расхождения в 1 000,00 руб. отражена в БУ и НУ:

Если обнаружены “недостачи” на расчетном счете

Недостача денежных средств может быть выявлена как при инвентаризации, так и в ходе ежедневной текущей работы бухгалтера. Встречаются ситуации, когда банк непреднамеренно списывает с расчетного счета какие-либо суммы. Обнаружив такие «недостачи», следует, прежде всего, обратиться с письменным заявлением в банк, чтобы банк зачислил на счет организации списанные суммы.

Согласно ст. 856 ГК РФ если банком необоснованно списаны денеженые средства со счета клиента, банк должен уплатить проценты. Порядок начисления процентов оговаривается ст. 359 ГК РФ.

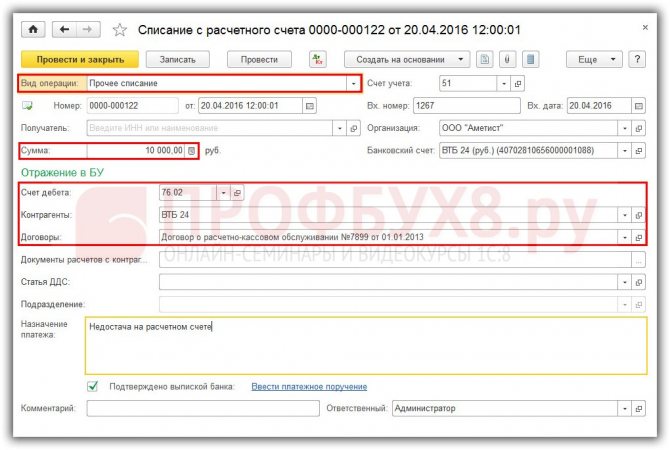

Допустим, при проверке банковских выписок бухгалтер выявил списание 10 000,00 руб. в пользу неизвестного контрагента.

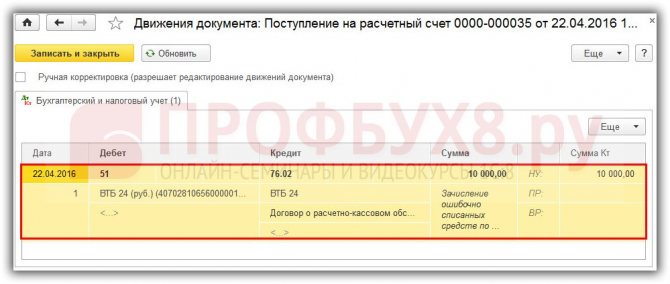

В 1С 8.3 такая ситуация будет оформлена документом Списание с р/счета, проводкой Дт 76.02 – Кт 51.

- Создаем документ Списание с р/счета. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Списание.

- Заполняем поля документа:

- Вид операции документа – Прочее списание;

- Получатель – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет дебета – 76.02 «Расчеты по претензиям»:

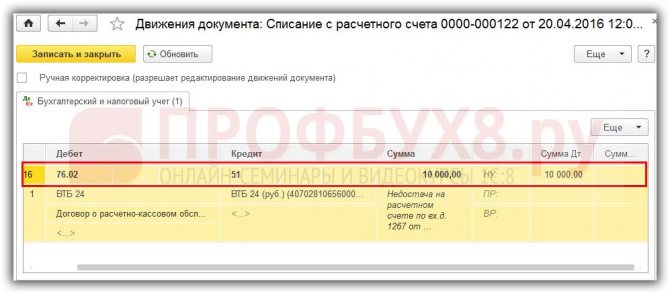

- Проводим документ (кнопка Провести) и проверяем движения документа:

Бухгалтер информацию о недостаче в письменном виде передает в банк. Через несколько дней банком возвращаются списанные ден.средства на р/счет и уплачиваются проценты в размере 52,00 руб.

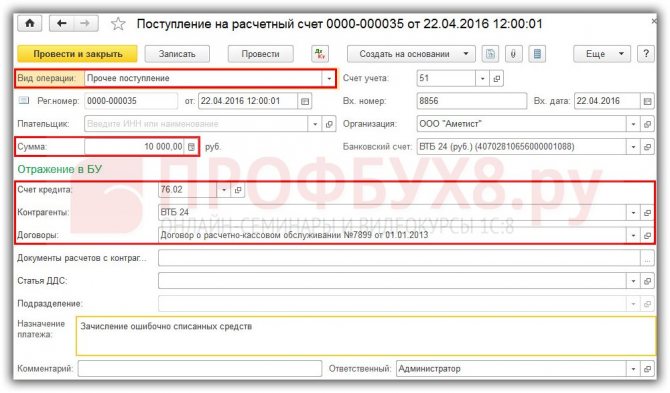

Зачисление денежных средств выполним документом Поступление на р/счет, проводкой Дт 51 – Кт 76.02.

1. Создаем документ Поступление на р/счет. Раздел Банк и Касса – Банк – Банковские выписки – кнопка Поступление.

- Заполняем поля документа:

- Операция документа (вид) – Прочее поступление;

- Плательщик – можно не заполнять;

- Сумма – выявленное расхождение;

- Счет кредита – 76.02 «Расчеты по претензиям»:

- Проводим документ (кнопка Провести) и проверяем движения документа:

Аналогично на р/счет зачислим проценты, которые перечислены банком за ошибочное списание средств (проводка Дт 51 – Кт 76.02).

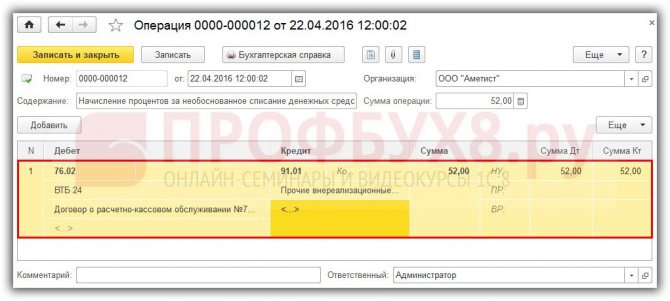

Начисление процентов за ошибочное списание банком денежных средств с р/счета в 1С 8.3 проведем документом Операция. Раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать:

Проводка по начисление процентов: Дт 76.02 – Кт 91.01. В налоговом учете полученные проценты признаются как прочие доходы:

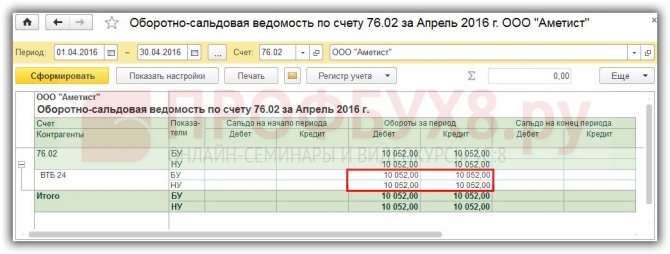

Построим отчет ОСВ по счету 76.02, чтобы проконтролировать правильность проведения документов в 1С 8.3:

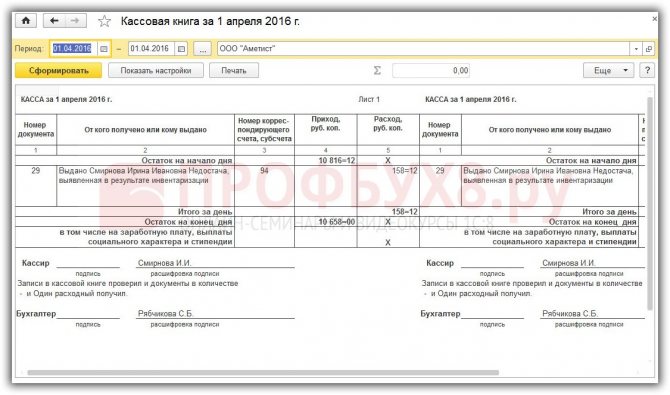

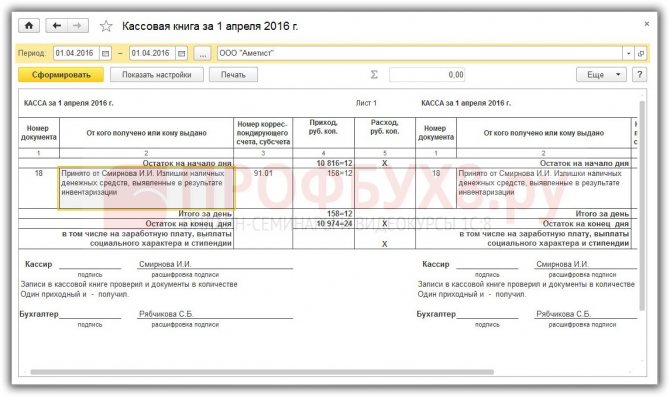

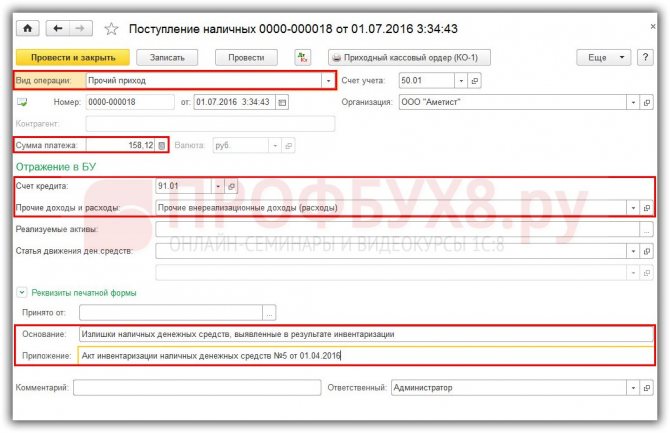

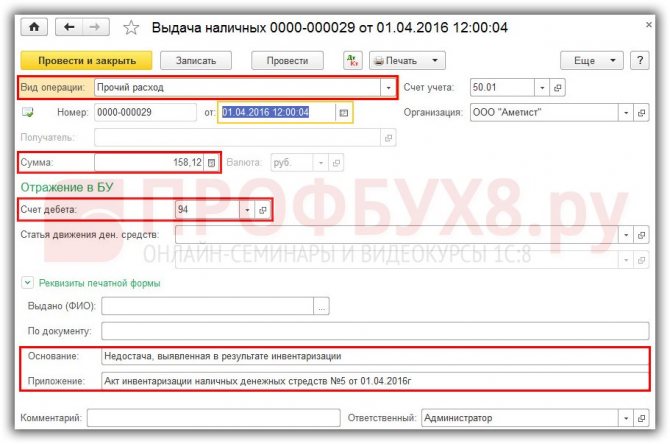

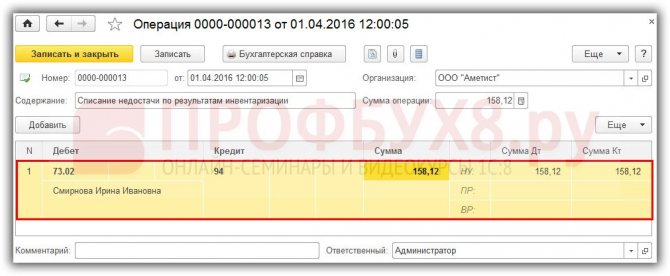

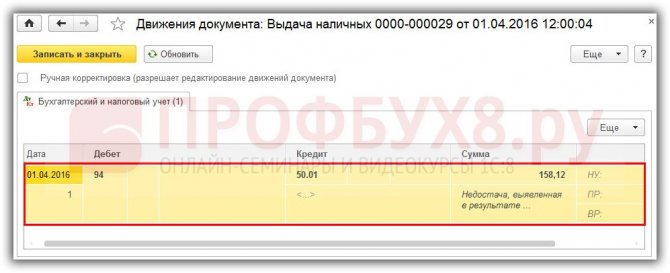

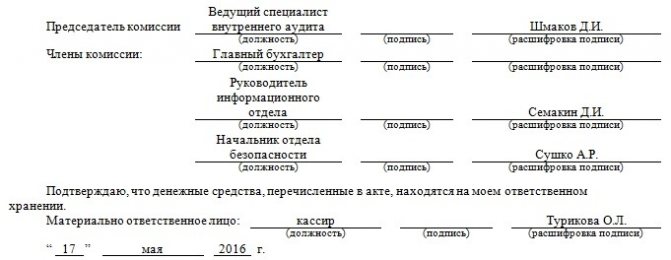

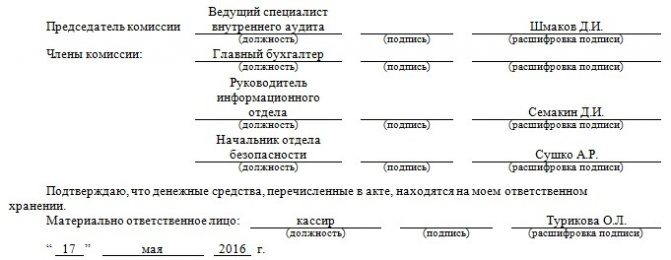

Акт инвентаризации кассы

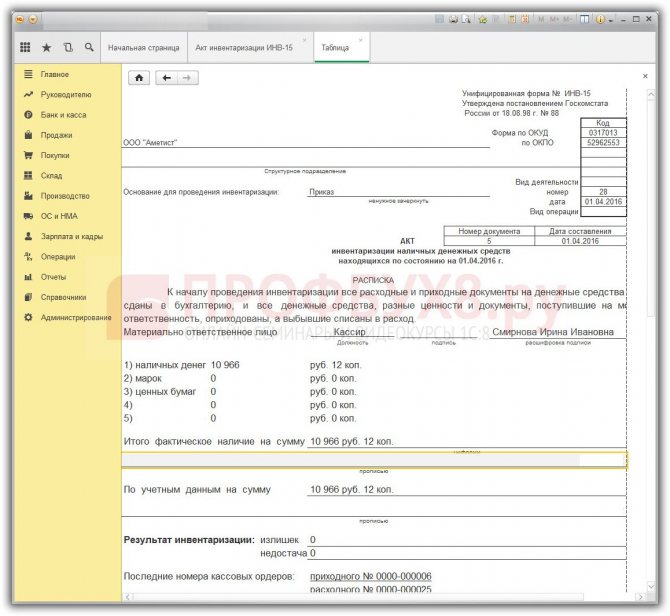

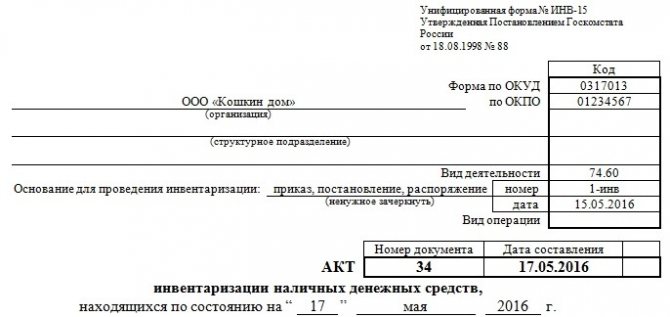

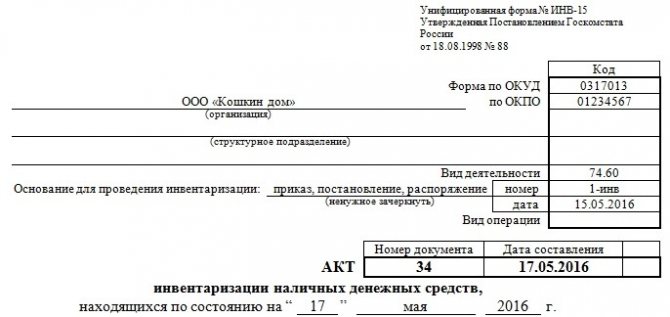

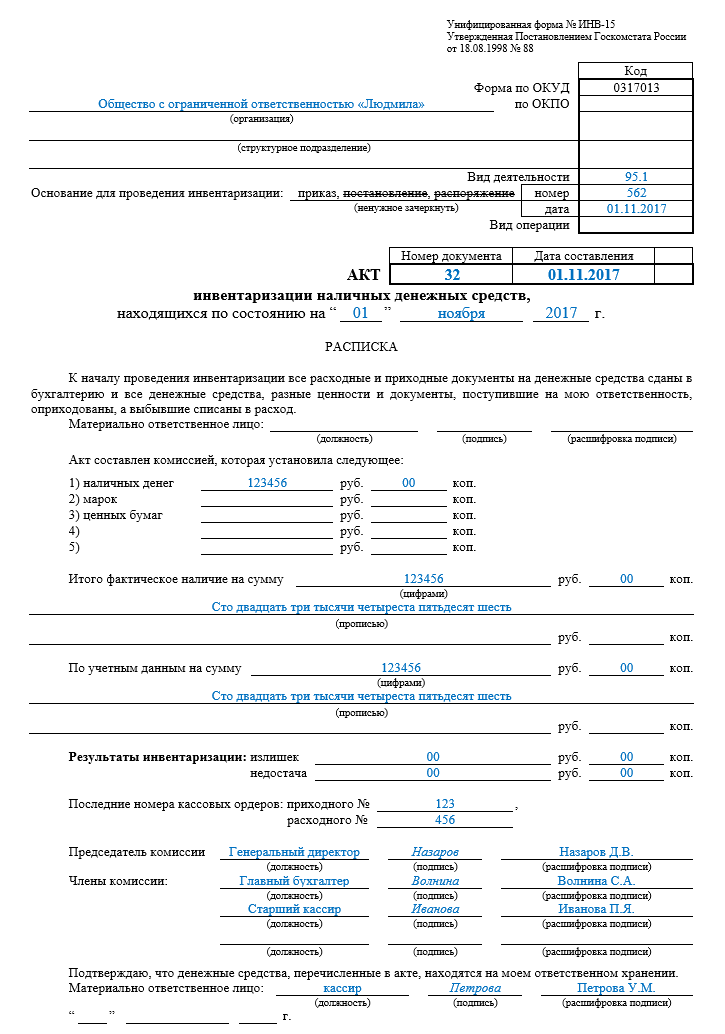

Результаты инвентаризации кассы оформляют бланком формы ИНВ-15 «Акт инвентаризации наличных денежных средств», являющимся документом, завершающим проверку.

Акт инвентаризации денежных средств в кассе, бланк которого можно скачать ниже, должен иметь поля для заполнения таких сведений:

- название фирмы или его структурного подразделения;

- № распоряжения о проведении проверки;

- № акта и дата проведения инвентаризации;

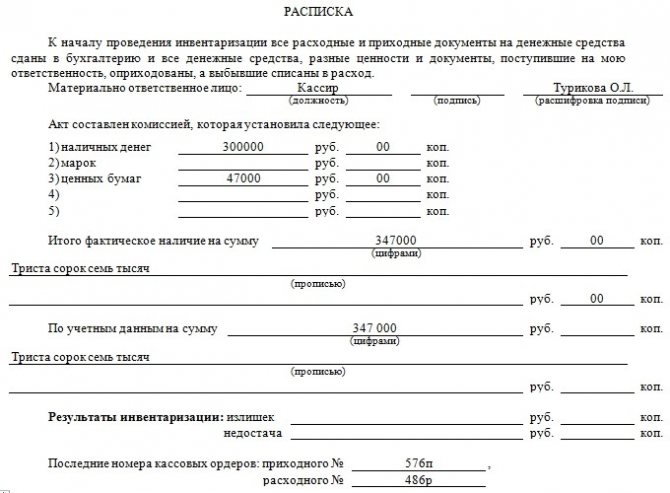

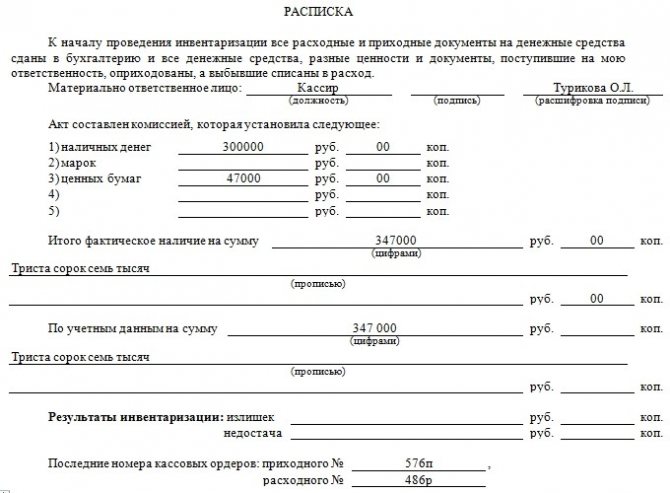

- расписка кассира;

- перечень ценностей, находящихся в кассе;

- пояснение кассира, если установлены нарушения кассовой дисциплины или расхождения наличия средств или ценных бумаг с данными учета;

- решение руководителя о привлечении к ответственности сотрудника, допустившего несоответствия.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

Заполнение ИНВ-15 при проведении инвентаризации кассы

Акт инвентаризации денежных средств имеет 2 стороны – основную, обязательную к заполнению, и оборотную, которая необходима лишь при выявлении несоответствий учетных данных с фактическими. Перед проведением инвентаризации кассир или сотрудник, отвечающий за кассовые операции, дает расписку о передаче всех денежных документов в бухгалтерию и подготовке кассы к проверке. Текст расписки предваряет начало проведения инвентаризации. В ходе проверки форма ИНВ-15 заполняется в такой последовательности:

- заносятся сведения о фактическом наличии денежных средств и их эквивалентов (БСО, путевок, лотерейных билетов, бланков перевозочных документов, багажных квитанций и др.)

- подводятся итоги наличия средств в стоимостном выражении;

- заносятся суммы, представленные по учетным документам;

- производится сопоставление позиций;

- выводится результат проведенных контрольных действий.

Одинаковые значения позиций в акте (суммы средств, имеющихся в кассе, и по документам) свидетельствуют о благополучном положении дел в кассе. При превышении суммы, установленной данными бухучета над фактическим наличием средств, говорит о недостаче, если же денег по документам меньше реального наличия, значит, в кассе образовались излишки. Предлагаем пример заполнения акта ИНВ-15.