- Главная

- Справка

- Страховые взносы

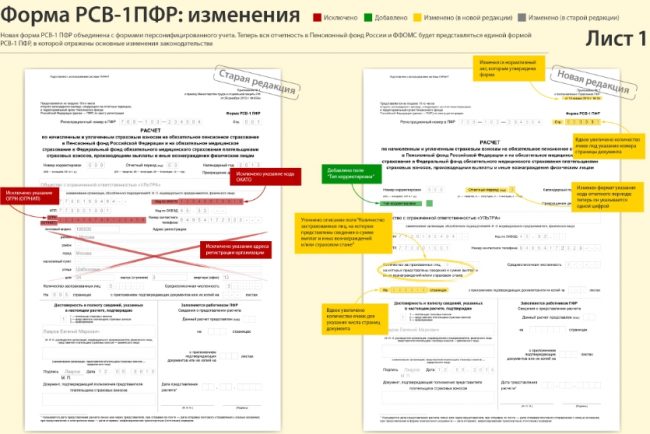

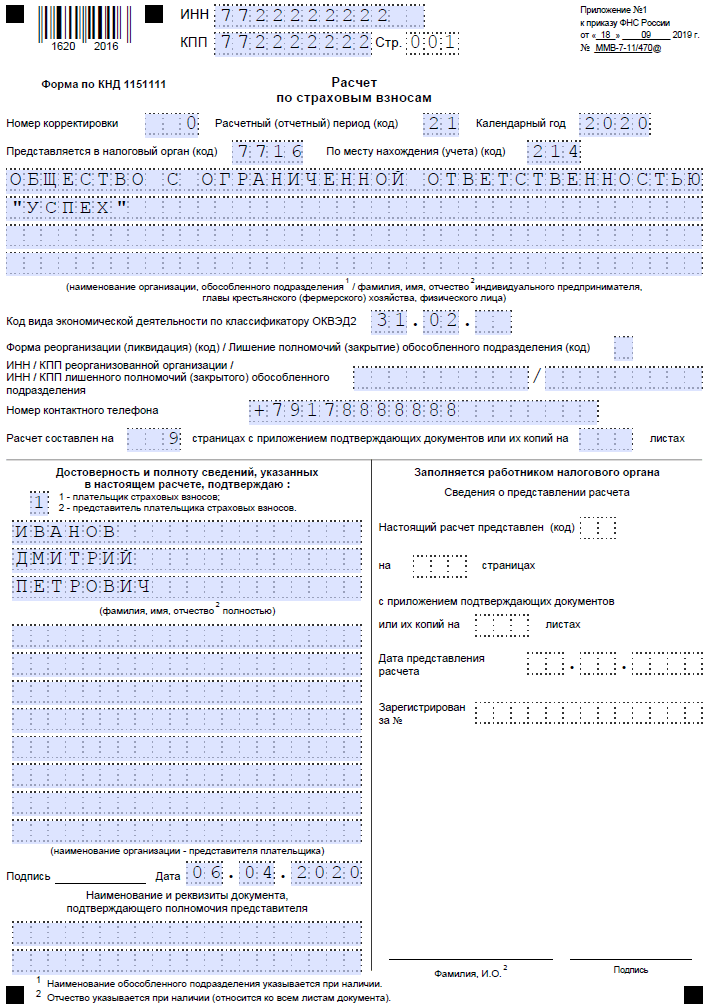

С февраля 2021 года вступили в силу изменения, по которым работодателям необходимо пользоваться новой формой РСВ-1. За 2020 год отчет нужно сдавать по новому образцу. Форма введена Приказом ФНС №№ ЕД-7-11/[email protected], опубликованным в октябре 2021 года на сайте налоговой инспекции.

Для заполнения документа приходится пользоваться обновленными стандартами. Изменения затронули как титульный лист, так и коды, а также появилось еще одно приложение.

Основные нововведения

Новый Приказ ФНС опубликован в октябре 2021 года. Данным документом изменилась не только форма РСВ-1, но и порядок заполнения документа. Внесены корректировки даже во внешний вид электронной документации.

Основной причиной таких нововведений является корректировка налогового законодательства РФ. Например, с 2021 года отменен отчет, содержащий среднесписочную численность наемных специалистов, а также введены сниженные

Важно! Сроки сдачи отчета не изменились, поэтому работодатели должны сдавать РСВ-1 до 1 конца января.

Читайте также: РСВ за полугодие 2021 г. с ошибками в контрольных соотношениях: сдавать или нет?

Когда сдавать расчет в 2021 году

Срок предоставления расчета одинаков для всех работодателей: сдача отчета РСВ в 2021 году осуществляется не позднее 30-го числа месяца, который следует за отчетным периодом. Отчитываются 4 раза за год, сведения в расчете формируют нарастающим итогом: за 1 квартал, за полугодие, за 9 месяцев и за год.

Сроки предоставления расчета в 2021 году:

- за 4 квартал 2021 (за год) — до 01.02.2021 (30.01 — суббота);

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 30.07.2021;

- за 9 месяцев — до 01.11.2021 (30.10 — суббота);

- за 2021 год — до 31.01.2022 (30.01 — воскресенье).

Новые правила заполнения

Поскольку введена новая форма и внесены корректировки в правила заполнения отчета, бухгалтер обязан ознакомиться с новыми требованиями законодательства. Это позволит правильно составить документ, не допустив серьезные ошибки. Если будет применяться старая форма, то это станет причиной того, что документ не будет принят сотрудниками ФНС, поэтому налогоплательщику придется переделывать отчет.

Образец заполнения первого листа:

Многие опытные бухгалтеры пользуются специальными компьютерными программами для заполнения различной документации, но перед составлением отчета РСВ-1 рекомендуется обновить софт, чтобы воспользоваться новой формой.

Титульный лист нового бланка

Изменения коснулись даже титульного листа, причем к ним относится:

- появилась новая строка, предназначенная для указания среднесписочной численности работников компании;

- для определения численности применяются положения Приказа Росстата №711;

- во время расчета учитываются не только штатные сотрудники, но и уволенные граждане, а также совместители.

Внимание! До принятия новых требований законодательства работодателям приходилось составлять и сдавать отдельный отчет, содержащий сведения о среднесписочной численности сотрудников. Но теперь данная информация включена в РСВ-1, что значительно упрощает процесс подготовки разной отчетности предпринимателями.

Новое приложение

Значимым изменением формы РСВ-1 для многих налогоплательщиков считается появление нового приложения 5.1. Оно включается в 1 Раздел документа. Заполнением данного приложения занимаются исключительно IT-компании, а также проектировщики и разработчики электрических приборов.

Такие действия необходимы, чтобы подтвердить, что налогоплательщик отвечает требованиям законодательства, поэтому имеет право на использование пониженных тарифов. Если представитель компании оставляет это приложение незаполненным, то он не сможет воспользоваться сниженными показателями для расчета платежей.

В 2021 году действуют пониженные ставки, которыми могут пользоваться только некоторые российские предприятия, что обусловлено положениями ФЗ №265.

Если фирма соответствует требованиям закона, то она может пользоваться следующими тарифами:

- отчисления в ОПС – 6%;

- уплата взносов на ВНиМ – 1,5%

- перечисление средств на ОМС – 0,1%.

Основные условия, позволяющие пользоваться пониженным тарифом, перечисляются в положениях ст. 427 НК:

- доля доходов, полученных от IT-деятельности или разработки электрики, составляет больше 90% от всех денежных поступлений организаций за определенный период времени;

- компания прошла государственную аккредитацию, а также зарегистрирована в реестре предприятий, которые специализируются на создании проектов или разработке электронных товаров, причем ведением данного реестра занимаются сотрудники Минпромторга;

- за расчетный период среднесписочная численность наемных специалистов превышает 7.

Процесс заполнения данного нового приложения считается очень простым. Для этого обязательно в поле 001 вносится информация о коде налогоплательщика.

Ставится цифра «1», если компания соответствует требованиям из пп. 3 п. 1 ст. 427 НК. Если же фирма включает в список из пп. 18 п. 1 ст. 427 НК, то придется ставить цифру «2». Оставшиеся графы заполняются идентичным способом, но исключением выступает строка 006. Она оставляется пустой, если для поля 001 выбран код «2».

Читайте также: Характеристики Бухсофт Онлайн — инструкция по работе

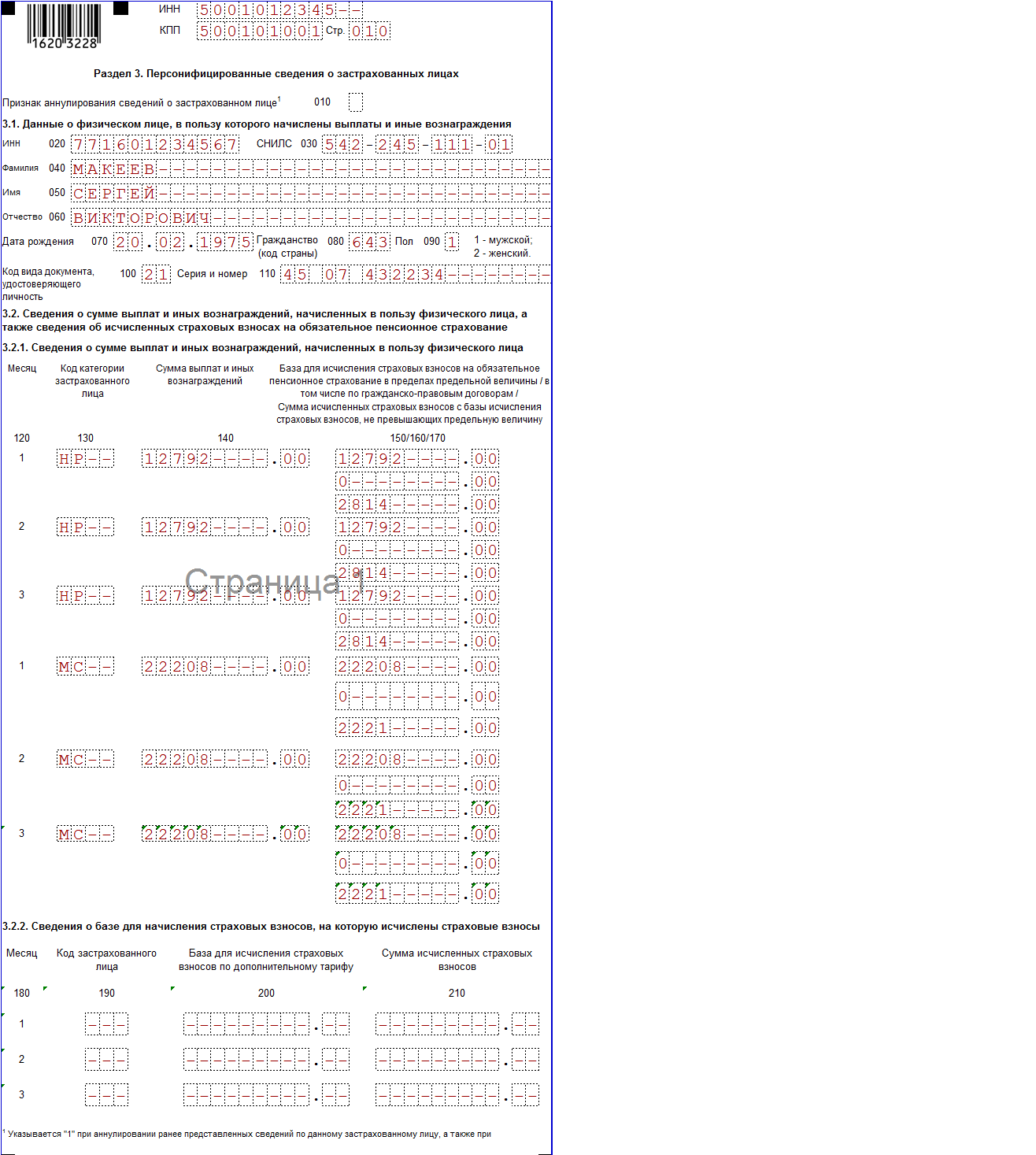

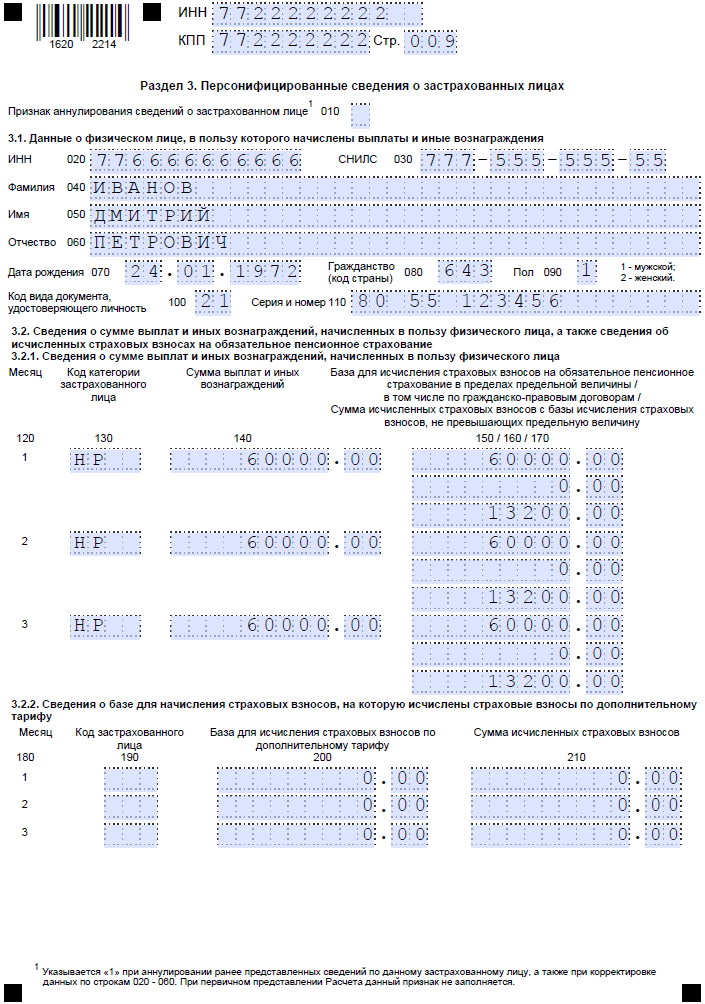

Коды для застрахованных лиц

Другим существенным нововведением для работодателей выступает применение новых кодов. Они используются во время заполнения 3 Раздела. Их придется указывать при заполнении отчета за 1 квартал 2021 года, поэтому при составлении РСВ-1 за 2021 год выбираются прежние значения.

К новым кодам относится:

- ЭКБ. Этот код применяется при выплате вознаграждений, зарплаты или иных доходов физлицам. Учитываются только выплаты, с которых взимаются страховые взносы.

- ВЖЭК. Код используется в отношении граждан, застрахованных в системе ОПС, но являющихся иностранцами или лицами без гражданства. Данные люди временно проживают на территории России. Сюда же относятся иностранцы или беженцы, которым государство предоставлено убежище на определенный промежуток времени. Эти лица имеют право осуществлять трудовую деятельность, получая за это доход. С этих средств работодатель обязан делать расчет и отчислять страховые взносы.

- ВПЭК. Код применяется в отношении иностранцев или лиц без гражданства, которые на временной основе находятся на территории России, но при этом занимаются трудовой деятельностью. Работодатель с зарплаты таких сотрудников исчисляет страховые выплаты. Но исключением выступают высококвалифицированные специалисты.

Справка! Если компания сотрудничает с различными категориями работников, то для каждого специалиста выбирается собственный код, соответствующий его статусу.

Тарифы плательщика

Изменения 2021 года относятся даже к кодам, которые свидетельствуют о тарифе плательщика. Они вводятся во время заполнения 1 и 2 Приложения к 1 Разделу отчета.

Новые коды применяются исключительно компаниями, специализирующимися на разработке или проектировании электронных изделий или радиоэлектронного оборудования. Данные организации должны указывать код тарифа «22». Такие действия позволяют подтвердить возможность использования льгот.

Структура РСВ

Расчёт по страховым взносам 2021 года состоит из множества разделов, подразделов и приложений. Однако минимальный состав расчёта — это титульный лист и Раздел 1. В таком виде подаётся нулевая форма РСВ, если деятельность не ведётся. Если РСВ содержит показатели, то кроме упомянутых листов нужно заполнить:

- Раздел 1, Приложение 1, Подразделы 1.1 и 1.2;

- Раздел 1, Приложение 2;

- Раздел 3.

Листов будет больше, если имеют место следующие обстоятельства:

- уплачивались пенсионные отчисления по дополнительным тарифам — в этом случае заполняется Подраздел 1.3 Раздела 1;

- уплачивались взносы на допобеспечение отдельных категорий работников (угольная промышленность, лётный состав) — Приложение 1.1;

- выплачивались социальные пособия — Приложение 3;

- производились выплаты их бюджета — Приложение 4;

- есть право на пониженные тарифы для IT-сферы — Приложение 5;

- расчёт заполняется некоммерческой организацией — Приложение 6;

- деятельность связана с анимационной продукцией — Приложение 7;

- выплачивался доход иностранным гражданам, пребывающим в РФ временно — Приложение 8;

- производились выплаты учащимся, нанятым по ГПХ — Приложение 9;

- документ заполняет глава крестьянско-фермерского хозяйства — Раздел 2 и Приложение 1 к нему.

Новая форма РСВ применяется с отчётности за 1 квартал 2021 года. Но если нужно подать корректирующий РСВ за прошлые периоды, то заполняется форма из приказа 10.10.2016 № ММВ-7-11/[email protected]

Порядок заполнения РСВ за 2021 год

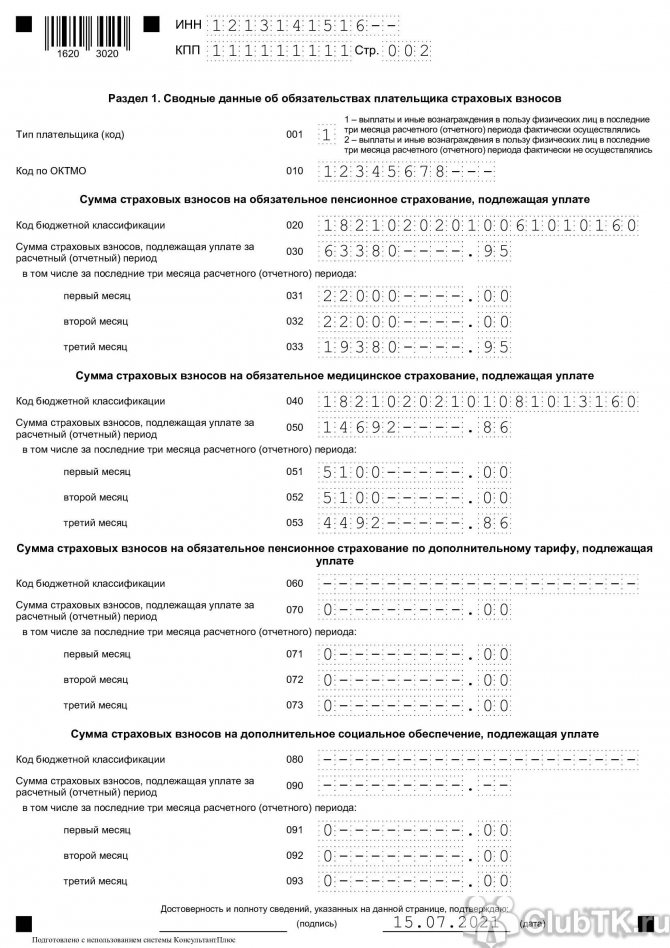

РАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ

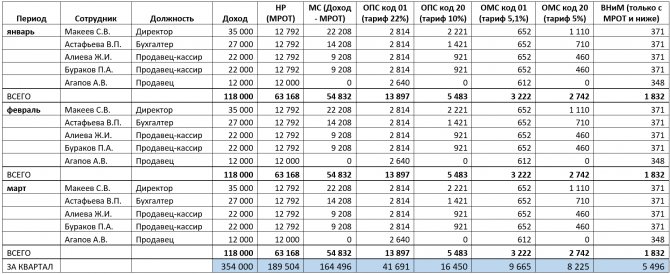

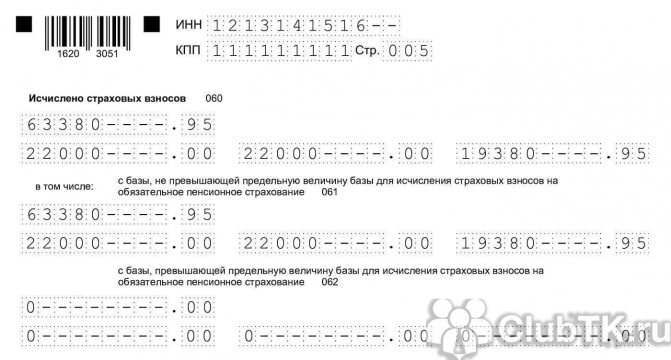

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2021 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2020 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

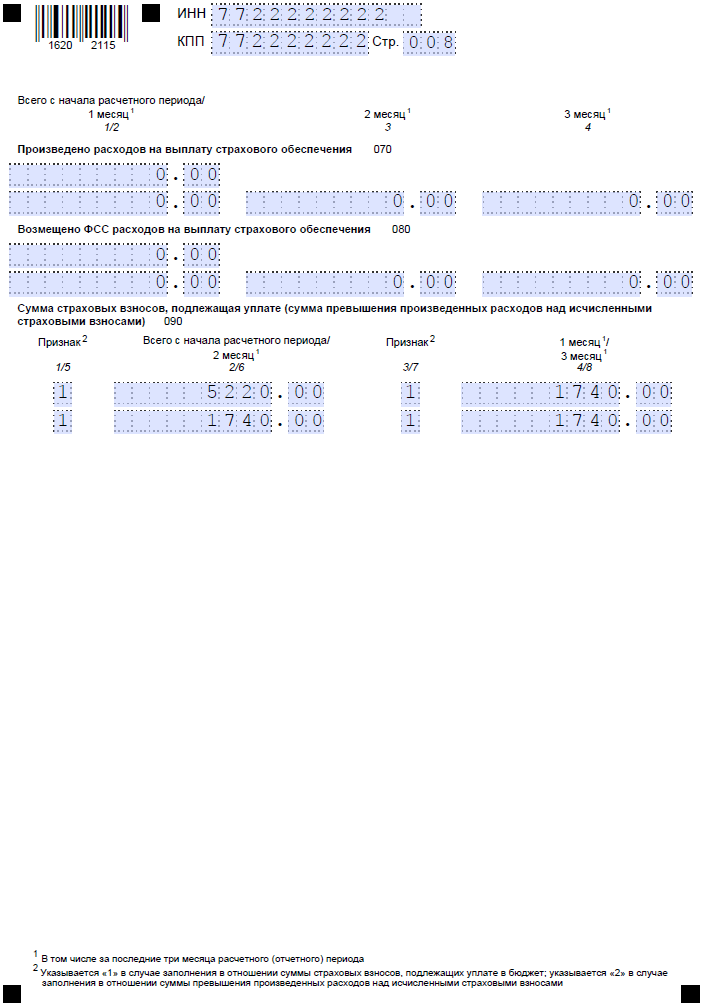

Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются.

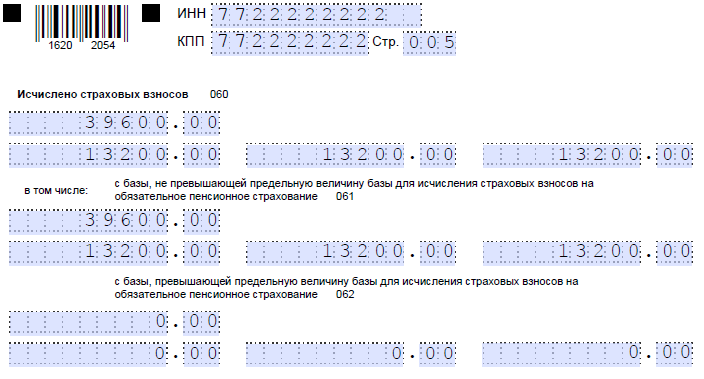

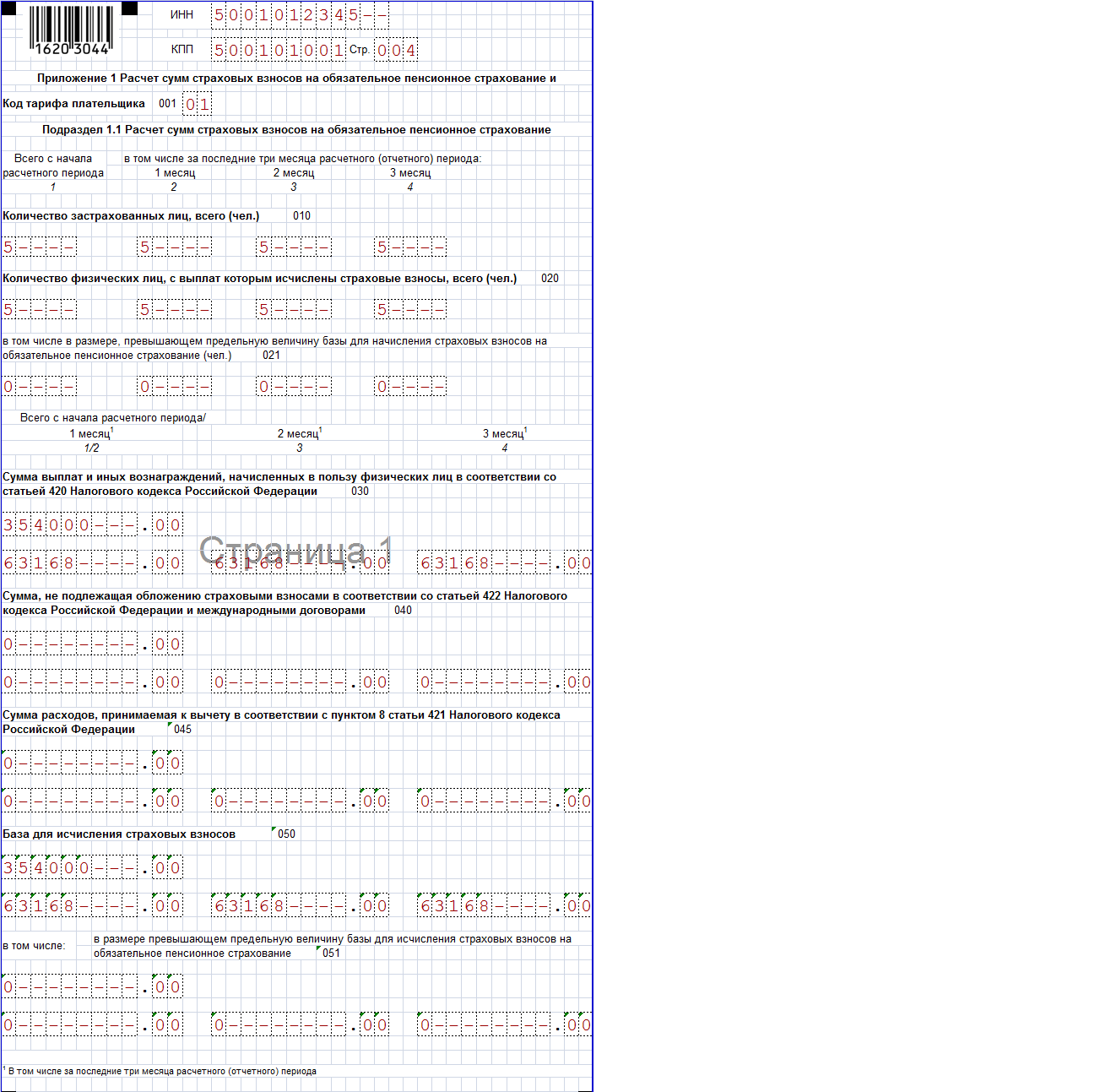

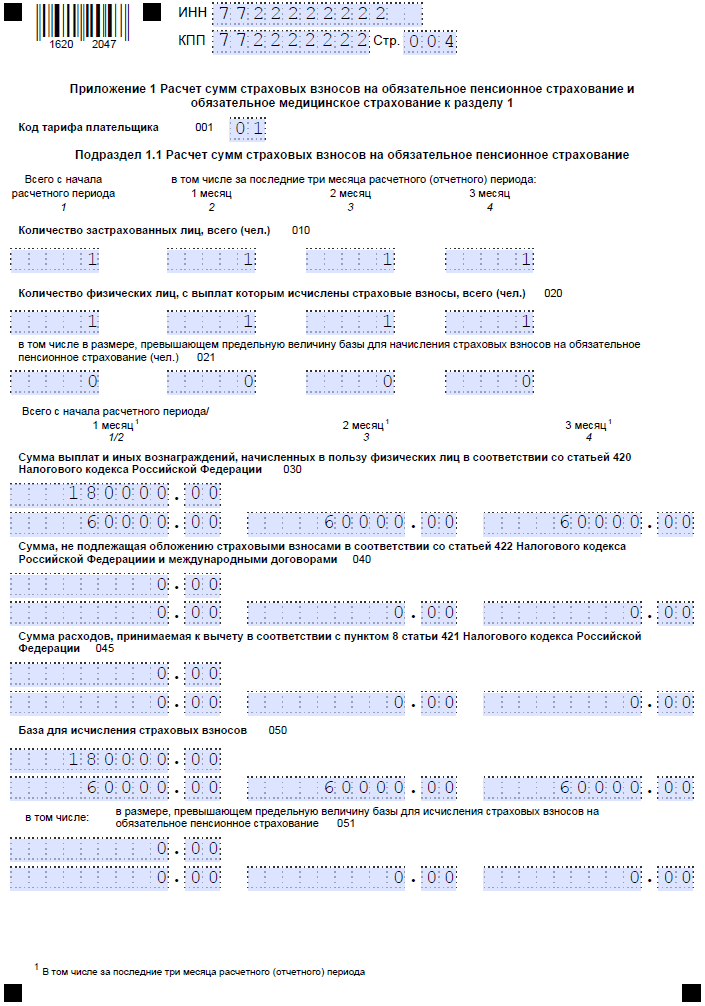

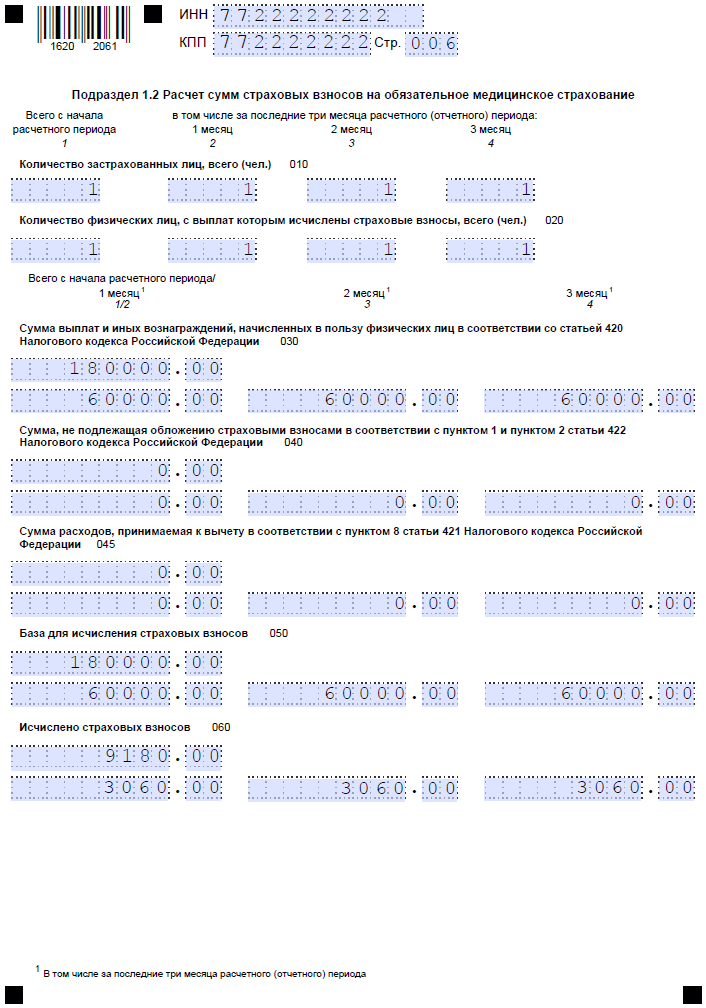

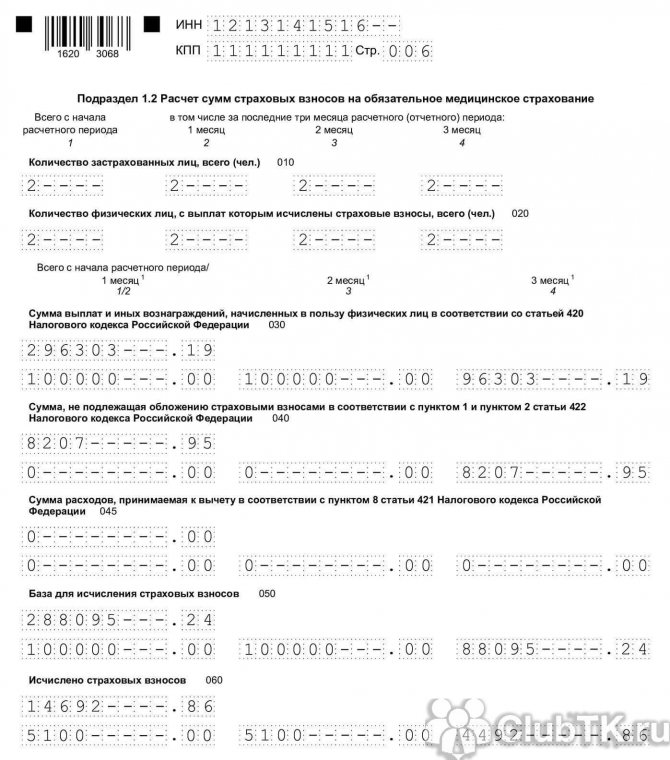

ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1

Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа.

Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше.

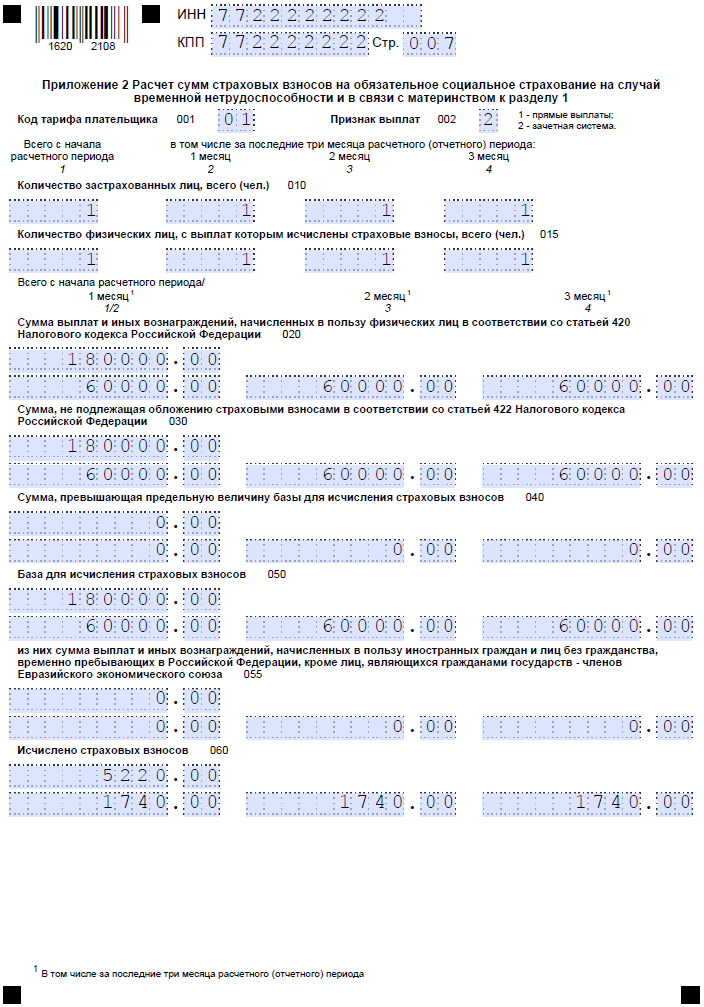

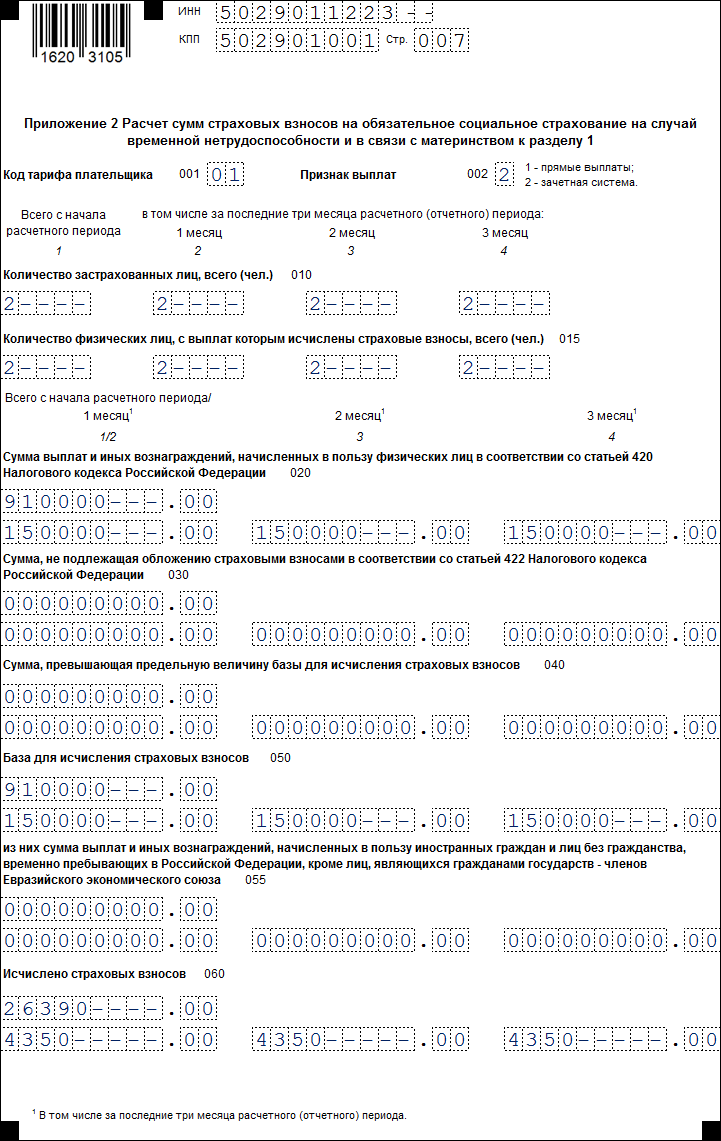

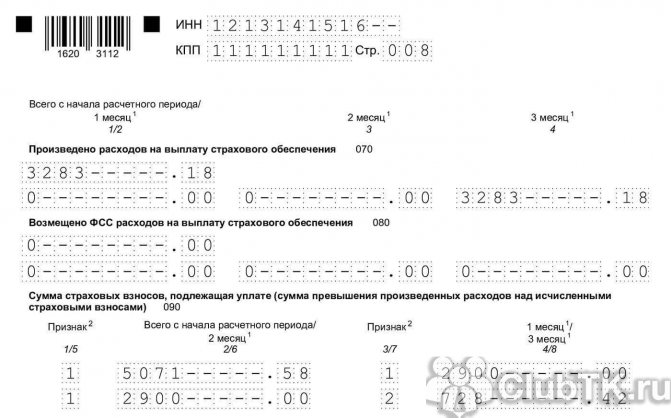

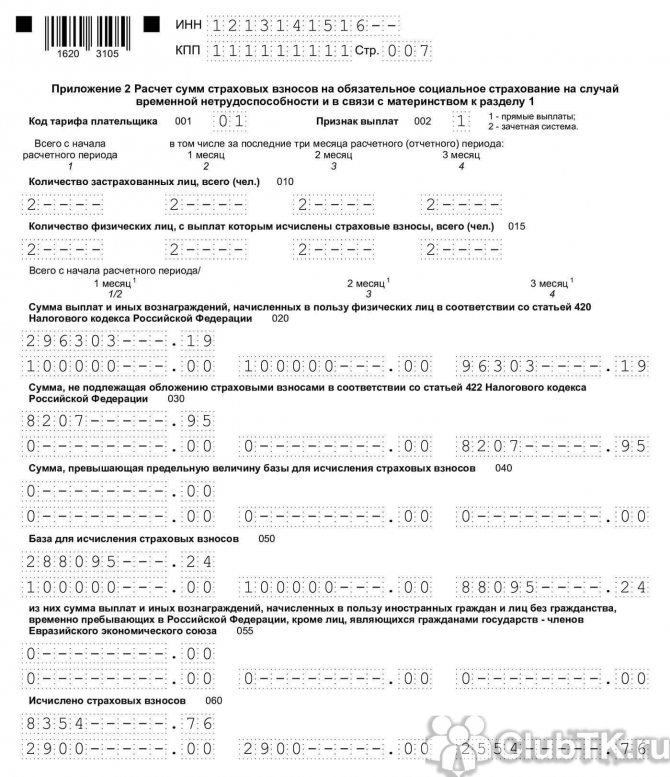

ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1.

Читайте также: Облагается ли натуральный доход страховыми взносами

В начале укажите признак выплат:

«1» – если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС;

«2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Затем форма заполняется аналогично предыдущему приложению.

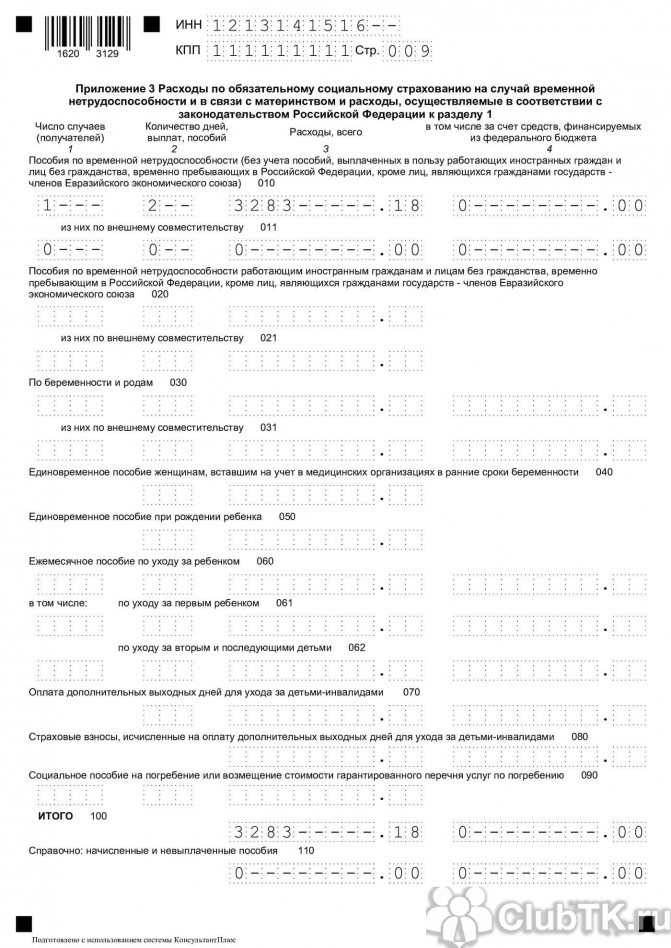

ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1.

Если организация не выплачивала пособия в отчетном квартале 2020 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 4 квартал 2021 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

- по строкам 010–090 – указывайте по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т.ч. те, которые финансируют из федерального бюджета);

- по строке 100 – указывайте итоговую сумму расходов на названные выплаты (в т.ч. те, которые финансируются из федерального бюджета).

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов.

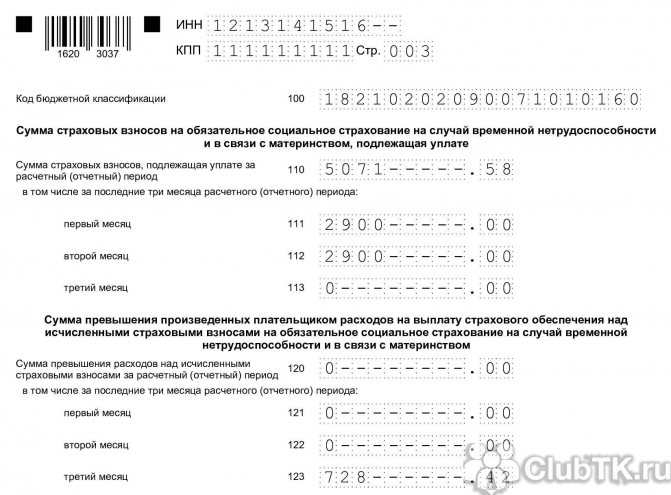

Важно: Начиная с отчета по форме РСВ за 4 квартал 2021 года (а также за все последующие периоды 2021, 2021, 2020 годов), согласно абз. 2 п. 7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

- 210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 – итоги по графам 210, 220 и 240;

- 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Новые дополнительные кодировки тарифа плательщика

В 2021 году, в связи пандемией коронавируса ряд отраслей бизнеса были, согласно классификатору, признаны пострадавшими. В результате, таким предприятиям было предоставлена возможность уплачивать страховые отчисления по сниженным или нулевым ставкам. Для IT-отрасли провели налоговый манёвр по снижению ставки до 7,6%.

Для перечисленных организаций, получивших право на преференции, вводятся отдельные кодировки:

- Для организаций малого и среднего предпринимательства (МСП) – код 20.

- Для организаций МСП, которые относятся по классификатору ОКВЭД к отраслям, более всего пострадавших от ограничений из-за COVID-19. Они, согласно с ФЗ №172, получили право применять нулевые тарифы по страховым отчислениям с апреля по июнь-месяц 2021 включительно – код 21.

- Для плательщиков страховых взносов, занятых в сфере высоких технологий – код 22.

Кто сдает

РСВ предоставляют все страхователи, независимо от их правовой формы:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Если в течение отчетного периода организация не работала и перечисления зарплаты или иных вознаграждений персоналу не производились, компания имеет право сдать упрощенную форму. Для этого в 1 разделе расчета необходимо указать тип налогоплательщика «2» (выплаты не производились), тогда страхователь предоставляет в контролирующие органы титульный лист, раздел 1 без приложений и раздел 3.

С расчета за I кв. 2021 г. введены новые требования для обособленных подразделений: теперь за сдачу отчета по месту нахождения ОП, а также уплату страховых перечислений сотрудников могут быть ответственными только те обособленные подразделения, у которых открыт отдельный счет в банке. Если ОП его не имеет, то необходимо снять с него полномочия и уведомить налоговую инспекцию об этом.

Примечание от автора! При лишении функций ОП все уточненные расчеты за периоды, в которых ОП было наделено соответствующими правами, предоставляются в налоговую инспекцию по месту нахождения самой организации.

Как заполнить ЕРСВ

Единый расчет по страховым взносам заполняют по нормативам ФНС:

- приказ ФНС № ММВ-7-11/[email protected] от 18.09.2019;

- письмо ФНС № БС-4-11/[email protected] от 29.01.2021;

- письмо ФНС № БС-4-11/[email protected] от 22.01.2021.

Покажем пошагово, как правильно заполнить РСВ за 2 квартал 2021 года для учреждений.