- Код 2-НДФЛ 2000 и код дохода 4800

- Налогообложение суточных в служебной командировке

- Для чего предназначен код дохода 4800

- Какие еще могут быть иные доходы?

- Что входит в «иные доходы» кода 4800

- Что означает код вычета 4800 в справке 2 НДФЛ?

- Значение кода 2300 в справке о доходах по форме 2-НДФЛ

- Особые требования к справке

- Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

- Какие суммы однозначно не следует включать в код 4800

- Удержание НДФЛ с доплаты до среднемесячной заработной платы при выплате некоторых видов пособий

- Что означают коды НДФЛ

- Что это такое код 4800 и для чего он нужен

- Пример кода дохода 4800

- Доходы, на которые начисляется НДФЛ

- Доходы

- Какие доходы не облагаются НДФЛ

- Предоставление налоговым агентом сведений в ИФНС

- Оплата фитнеса

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/[email protected] возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2021 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/[email protected], письмо ФНС от 24.04.2017 № БС-4-11/[email protected]):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 — расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

Налогообложение суточных в служебной командировке

Чаще всего код 4800 применяется для отражения дохода работника в виде суточных, выплачиваемых за время нахождения в служебной командировке. Размер командировочных расходов определяется в «Положении о командировках», которое является приложением к коллективному договору. Это необязательный документ, можно все необходимые моменты прописать в «Правилах внутреннего распорядка», или приказе руководителя. Но многие организации принимают Положение, его можно создавать в программах по управлению персоналом при автоматизированном учете. Размер суточных устанавливается по решению руководства и не ограничен верхним пределом. Нужно помнить, что в статье 217 названы предельные размеры суточных, не подлежащих обложению подоходным налогом:

Читайте также: Какие недоработки налоговиков при камеральной проверке защищают компанию

В командировках в границах России – 700 рублей.В заграничных командировках – 2500 рублей.

Суточные, превышающие этот предел, облагаются 2-НДФЛ. Например, если для внутренней командировки в организации определен размер суточных 1000 руб., работник выезжал на пять дней, ему начислено 5000 руб. Из них 700 х 5 = 3500 руб. не облагаются НДФЛ. Сумма 1500 руб. должна быть включена в справку 2-НДФЛ в том месяце, когда были начислены и выданы суточные, с кодом дохода 4800.

Аналогичная ситуация с размерами командировочных расходов по проживанию. Организация вправе предусмотреть в своем Положении полное возмещение затрат на проживание на основании предоставленных документов. В случае отсутствия документов работнику может быть определено возмещение в твердой сумме. В статье 217 предельные размеры необлагаемого возмещения за проживание без подтверждающих документов:

В командировках в границах России – 700 рублей.В заграничных командировках – 2500 рублей.

Суммы сверх указанных в статье 217 облагаются подоходным налогом и отображаются с кодом дохода 4800. Расшифровка всех сумм, которые относятся к этому коду, должна вестись в бухгалтерии с тем, чтобы избежать недоразумений при налоговых проверках.

Для чего предназначен код дохода 4800

Расшифровка кода дохода 4800 в приложении к приказу Минфина звучит так – «иные доходы». Дополнительно никаких пояснений не предоставлено. Это означает, что при выплате или выдаче в натуральном виде (призы, подарки, форменная одежда) физическому лицу доходов, не входящих на основании НК РФ ст.217 в перечень освобождаемых от налогообложения, необходимо удержать и перечислить в доход государства подоходный налог.

Что делать, если в действующем перечне доход не указан? Его относят на код дохода 4800, расшифровка которого означает «иные доходы». Нужно помнить, что в том случае, когда выдача производилась в натуральном виде, ее стоимость определена, но налог удержать невозможно, потому что в денежном выражении в налоговом периоде после этой выдачи физическому лицу ничего не положено. В обязанности налогового агента входит сообщение об этом в ИФНС.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

- Кандидат сам купил проездные билеты, оплатил проживание, сдал документы в организацию для возмещения.

- Билеты на проезд приобретались и гостиница оплачивалась самой организацией.

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога.

Что входит в «иные доходы» кода 4800

Что конкретно входит в «набор» в документе не сказано. Расшифровка отсутствует.

Действовать следует по остаточному принципу. Если специального кода для сделанной выплаты в общем списке вы не нашли, ставьте 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537). В частности, под этот код в 2021 году подпадают стипендии и компенсации за задержку заработной платы.

Читайте также: Проверка контрагента — 2021: что важно для налоговых органов сегодня

- Электронная выписка из ЕГРН для прописки

- Формы безналичных расчетов 2020

- Терминал сбора данных ОКОФ

- Структура пенсионного фонда рф схема 2020

- Ставка преподавателя колледжа в 2021 году

- Срок службы инструмента до списания

- Списание мебели в бюджетном учреждении

При редактировании списка в последний раз в него было внесено пять новых кодов доходов. Один из новых — 2013 «сумма компенсации за неиспользованный отпуск» — теоретически может быть у каждого работодателя. Так вот новые значения ФНС ввела специально, чтобы больше детализировать доходы сотрудников. Ведь раньше для таких выплат отдельного кода не было. И ставили общий — 4800 «Иные доходы». Теперь в соответствующей ситуации нужен детальный шифр.

Вот перечень выплат (приводим их вместе с действующими кодами), которые больше не нужно включать в шифр 4800. Проверьте себя, не относите ли вы ошибочно данные суммы к общему коду:

- 2013 — компенсация за неиспользованный отпуск.

- 2014 — выходное пособие, среднемесячный заработок на период трудоустройства, компенсация руководителю, его замам и главбуху в части, которая превышает в целом трехкратный размер среднемесячного заработка – для обычных работодателей и шестикратный – в районах Крайнего Севера и приравненных к ним местностях.

- 2611 — списанные в установленном порядке с баланса фирмы безнадежные долги.

- 3021 — процент (купон), получаемый по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 1 января 2021 года.

Что означает код вычета 4800 в справке 2 НДФЛ?

Как мы уже сказали ранее, под кодом 4800 скрыт доход, который предполагает под собой получение различных премий, подарков и пр. То есть, это иные заработки, которые получает сотрудник. Обратим ваше внимание на следующие аспекты вычетов и доходов:

- Доход человека облагается налогом в размере 13%;

- Есть виды доходов, которые в принципе не облагаются налогом, но такие данные вовсе не вносятся в справку 2НДФЛ;

- Материальная помощь и призы, а также подарки, стоимость которых не превышает 4000 рублей – не облагается налогом;

- Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты;

- Вычеты могут быть оформлены у работодателя, а могут оформляться исключительно в налоговой инспекции;

- Вычеты полагаются лишь до того момента, как общая сумма доходов гражданина в отчетном периоде не будет больше 280 000 рублей.

Обратите внимание на то, что все данные по доходам и последующим вычетам, непременно фиксируются в справке 2 НДФЛ. Справку заполняют бухгалтера на основании применения специализированных программ. Информация о доходах и вычетах используется исключительно в кодированном формате. При этом, очень важно, чтобы все коды были указаны правильно, так как на основании данной информации производится автоматический расчет налогов. Также нужно отметить, что не каждый человек имеет право на получение вычетов. Так, вычет не получают те люди, которые не имеют официального трудоустройства, не могут вычет получить иностранные сотрудники и индивидуальные предприниматели, которые уплачивают налоги по особым системам.

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Какие суммы однозначно не следует включать в код 4800

В справку о доходах попадают лишь суммы, подлежащие налогообложению. Пусть даже и частично освобожденные от налога. Выплаты, которые НДФЛ совсем не облагаются, в данный отчет включать не нужно. Так, например, вы никогда не увидите в 2-НДФЛ декретное пособие. Ведь вся сумма этой выплаты целиком выведена из-под налогообложения.

Соответственно, суммы, с которых подоходный не возникает, никогда не попадут в строки с кодом 4800.

Учтите: суммы, которые не облагаются только до определенного порога, безопаснее в любом случае включать в справку. Если этого не делать, можно исказить реальную картину по поступлениям в отношении конкретного физлица.

Удержание НДФЛ с доплаты до среднемесячной заработной платы при выплате некоторых видов пособий

Вам будет интересно:ПАММ-счет «Альпари»: отзывы и опыт инвестирования

Организации имеют право доплачивать своим сотрудникам в те периоды, когда они не работают и получают пособие за счет фонда социального страхования. Это может быть оплата по листку нетрудоспособности или отпуска по беременности и родам.

Если социальные выплаты, рассчитанные в соответствии с правилами, установленными законодательством, оказываются меньше, чем среднемесячный заработок работника, может быть осуществлена доплата, компенсирующая эту разницу. Это необязательная выплата. Приказом по организации устанавливается перечень работников (в него может входить не весь персонал), которым доплачивают пособия, и порядок расчета.

Если оплата больничных листков полностью облагается подоходным налогом, то доплата к ней тоже входит в базу и учитывается в 2-НДФЛ по коду 2300. Оплата отпуска по беременности и родам освобождена от налога, но произведенная доплата не является государственным пособием. На этом основании она включается в облагаемые доходы и в справке 2-НДФЛ в сроки выплаты учитывается по коду 4800.

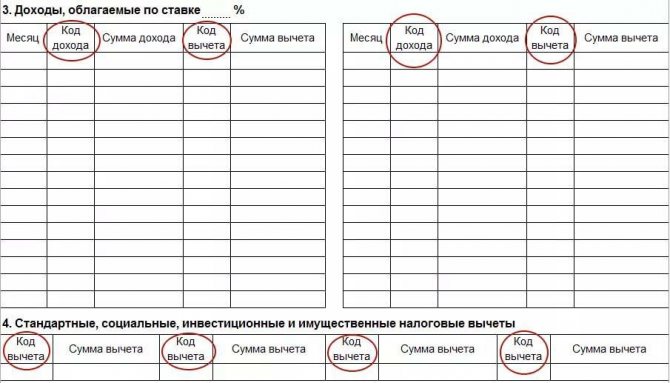

Что означают коды НДФЛ

В справке 2 НДФЛ, независимо от того, для каких целей она оформляется – для отчетности в ФНС или физлица, фиксируются все виды вознаграждений, подлежащих налогообложению и положенные гражданину налоговые вычеты.

Для удобства отражения и обработки информации, счета налогов, поступающих в бюджет, данные указываются в виде соответствующих кодов, утвержденных приказом ФНС №MMB-7-11/[email protected] от 10.09.2015 г.

Согласно нормативно-правовому документу виды вознаграждений отображаются в виде четырехзначного кода, начиная с 1010 и заканчивая 4800.

Первая цифра тоже имеет значение в шифровании.

К группе, которая начинается с «1» отнесены виды вознаграждений, которые не связаны с трудовой деятельностью. Это могут быть государственные выплаты, доходы от займа (в виде процентов) и т. д.

Вторая группа, которая начинается с «2», включает в себя все виды прибыли, выплачиваемые наймодателем своим работникам: зарплата, отпускные, премии, компенсации и др.

Читайте также: Обращаемся с запросом в финансовые и налоговые органы

Небольшая подгруппа обозначенная «3» отражает доход в виде процентов от собственных капиталовложений, а также выигрыши.

С момента принятия Приказа были внесены изменения, добавлены новые коды, например, 2013 – компенсация за неиспользованный отпуск, которая раньше подходила под универсальный шифр 4800, о котором пойдет речь. Внесены и иные доходы, 2002, 2003 и др. А также исключены, некоторые изначально принятые, например – 2791, под которым указывались вознаграждения в натуральной форме от сельсхозпроизводства.

Кроме кодов доходов, в бланках отчетности применяются и коды вычетов, которые тоже утверждены законодательно, в Приложении 2. Они представляют собой трехзначные символы от 104 до 620.

Вычеты поделены по группам, в зависимости от основания предоставления возврата НДФЛ:

- имущественные;

- социальные;

- стандартные;

- профессиональные;

- инвестиционные.

Рекомендуем дополнительно прочитать: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Определенные вычеты предоставляются на детей, а какие-то на самого налогоплательщика.

Коды доходов и вычетов в справке 2 НДФЛ отражаются в двух разделах: третьем и четвертом. Каждый вид вознаграждения и, соответственно, положенного вычета разносится по месяцам, в виде таблицы.

Четвертый раздел предназначен для отражения имущественных, социальных и стандартных вычетов.

В связи с последними изменениями форм отчетности, принятыми законодательством, справка по форме 2 НДФЛ формируется в двух разных вариантах для ФНС и для физлиц. В первом варианте предполагается заполнение налоговым агентом Приложения к документу, в котором расшифровываются все виды полученных налогоплательщиком вознаграждений за год, и предоставленные ему вычеты. Во втором случае, достаточно сведений в 3 и 4 блоках бланка.

Принятые обозначения применяются не только для формирования бланка справки о доходах физлица, они используются в других формах финансовой и бухгалтерской отчетности.

Что это такое код 4800 и для чего он нужен

Виды возможных доходов для указания в справке 2-НДФЛ закодированы. Какая именно сумма выплачена — заработная плата или иной доход — видно по соответствующему шифру. Это актуально для всех справок — и тех, что сдаются в налоговую, в том числе в виде сообщений о невозможности удержать подоходный. И тех, что выдаются работникам по их запросу по требованию (в банк, другому работодателю и проч.).

Напомним, с 1 января 2021 года действуют две формы справок о доходах и суммах налога. Одна – для налоговой инспекции (собственно форма 2-НДФЛ). Другая – для физлиц. Форму первой берите из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Второй – в приложении 5 к этому же приказу. Данные бланки применяют с 2021 года по доходам за 2021 год и последующие периоды.

Все коды по доходам собраны в приложении 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Последняя редакция документа — от 24.10.2017. Берите для работы актуальную версию.

4800 — последний пункт в списке. Обозначает «иные доходы».

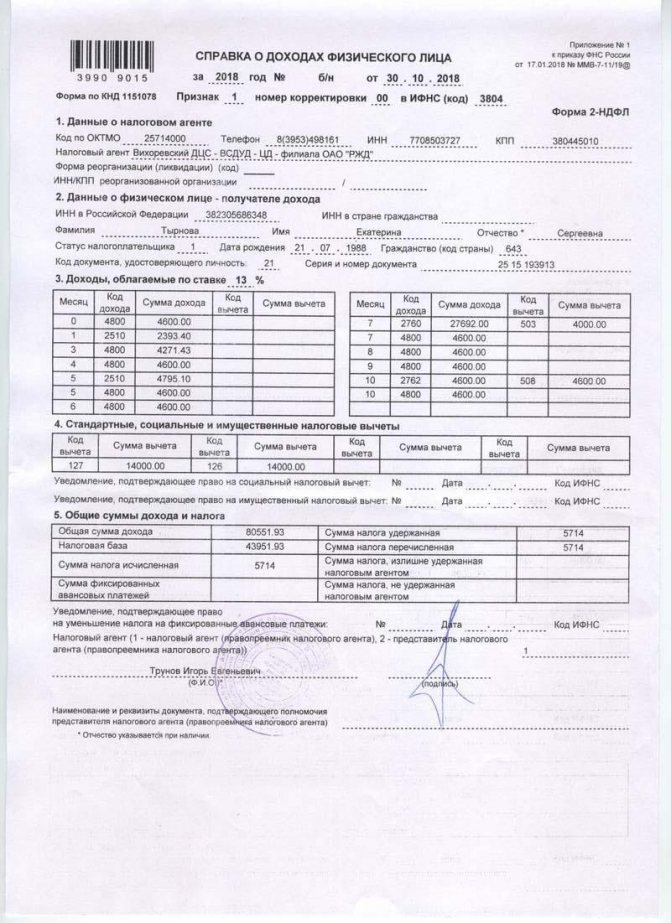

Пример кода дохода 4800

Рассмотрим пример отражения с помощью кода доходов 4800 командировочных выплат сверх установленного лимита.

Сотрудница Тырнова Е.С. в течение года направлялась в командировки в г. Воронеж. В соответствии с законодательством, размер суточных — 700 р. Поездка составляла 4 дня, с выплатой суточных – 1850 р.

Таким образом, общая сумма выплат на служебную командировку составила:

1850*4=7400 р.

Рассчитаем лимит, не облагаемый НДФЛ:

700*4=2800 р.

С оставшейся суммы должен быть исчислен налог в размере 13%:

7400-2800=4600 р.

4600*13%=598 р.

Таким образом в справке, в графе код дохода указывается «4800» и напротив сумма командировочных – 4600 р.

Доходы, на которые начисляется НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России. При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Доходы

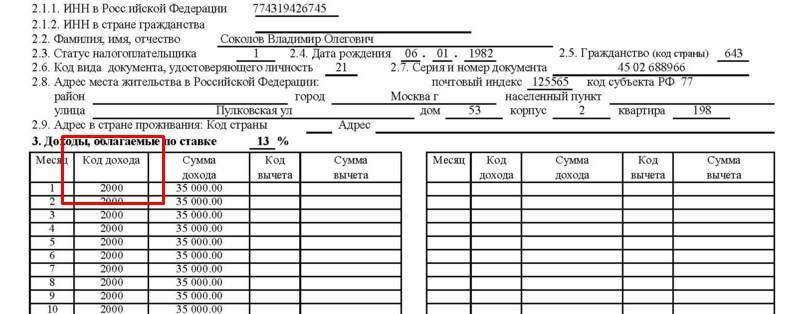

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

Читайте также: Заполняем 1 раздел 6-НДФЛ: на что обратить внимание

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Предоставление налоговым агентом сведений в ИФНС

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог. Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Предоставление с опозданием или отсутствие справки влечет за собой штрафные санкции. Коды в 2-НДФЛ в 2021 году немного отличались от ныне действующих.

Оплата фитнеса

Согласно рекомендации ИТС

https://its.1c.ru/db/answerstax#content:2557:hdoc:_top:%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D0%B0%20%D1%84%D0%B8%D1%82%D0%BD%D0%B5%D1%81%D0%B0

если хотите включить их в расходы, уменьшающие налоговую базу на прибыль, лучше включить их в коллективный и в трудовой договор, сослаться на обязанность работодателя по ТК РФ

«Расходы на реализацию мероприятий по улучшению условий и охраны труда должны составлять не менее 0,2 процента суммы затрат на производство продукции (работ, услуг) в год»

и учитывать их как расходы на оплату труда и основное постоянное начисление, по п. 25 ст. 255 НК РФ

Но лучше, чтобы не попадать в спор с налоговиками, учитывать их как расходы по неосновному виду деятельности и для этого оформлять «Начислением прочих расходов»