- Бухгалтерская отчетность организации

- Положение по ведению бухгалтерского учета: что изменилось

- Сопоставление терминов ПВБУ и Закона № 402-ФЗ

- Учетная политика компании и положения по ведению бухучета

- На что ориентироваться при разработке

- Учет МПЗ: ФСБУ 5/2019

- Положение по ведению бухгалтерского учета и отчетности в РФ

- Похожие работы

- Учет основных средств: ПБУ 6/01 (до 01.01.2022)

- Закон «О бухучете» и Положение по ведению бухгалтерского учета № 34н

- Учет доходов организации: ПБУ 9/99

- Учет расходов организации: ПБУ 10/99

- Итоги

- Образец

Бухгалтерская отчетность организации

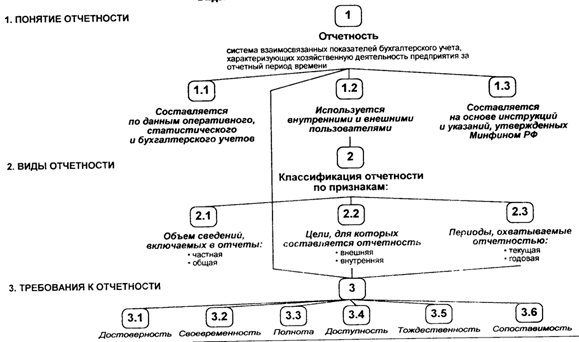

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

№ п/п Название раздела Тезисы 1 Общие положения

- Компании самостоятельно составляют учетную политику.

- Руководитель фирмы несет полную ответственность за организацию бухучета. При этом он может вести его самостоятельно или с привлечением специалистов

2 Основные правила ведения бухучета

- Компания ведет сплошной учет всех хозопераций в российской валюте методом двойной записи на основании рабочего плана счетов, утвержденного в учетной политике.

- Все хозоперации оформляются первичными документами, предусмотренными в альбоме типовых форм.

- Все операции фиксируются в регистрах бухучета в хронологическом порядке с группировкой на соответствующих счетах.

- Имущество компании учитывается в денежном выражении в рублях.

- Наличие активов и обязательств проверяется путем проведения инвентаризации на основании приказа руководителя (или в иных обязательных случаях)

3 Основные правила составления и сдачи бухотчетности

- Отчетность формируется на основании данных бухучета и подписывается руководителем и главбухом компании.

- Отчетность заполняется согласно методическим рекомендациям, утвержденным Минфином России

4 Порядок представления бухотчетности

- Компания формирует и представляет в контролирующие органы, органы статистики, а также заинтересованным лицам бухотчетность по итогам года не позднее 30 марта

5 Основные правила сводной бухотчетности

- Если компания имеет дочерние или зависимые фирмы, то, помимо собственных отчетов, она должна формировать сводную отчетность по всем компаниям за подписью руководителя и главбуха

6 Хранение документов бухучета

- Все первичные документы, регистры бухучета и финотчетность должны храниться не менее 5 лет, если иное не предусмотрено правилами архивного дела.

- Ответственность за организацию сохранности документов несет руководитель компании

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

Читайте также: КБК для режима УСН «Доходы минус расходы» – данные на 2021 год

- Баланс (форма 1).

- Отчет о прибылях и убытках компании (форма 2).

- Приложения к формам 1 и 2.

- Пояснительную записку.

- Аудиторское заключение, если компания в установленных законом случаях подлежит обязательному аудиту.

Узнайте также, может ли налоговая оштрафовать, если не сдано аудиторское заключение.

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

Положение по ведению бухгалтерского учета: что изменилось

Данное решение было принято в соответствии с решением Верховного Суда РФ от 08.07.2016 № АКПИ16-443 о признании недействующими указанных норм Положения по ведению бухгалтерского учета из-за их несоответствия Федеральному закону от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ).

Отмененные нормы устанавливали:

- определение бухгалтерского учета и его объекты (подп. “а”, “б” п. 4 Положение по ведению бухгалтерского учета), которые противоречат статьям 1 и 5 Закона № 402-ФЗ;

- требование об оформлении хозяйственных операций оправдательными документами (абз. 1 п. 12 Положение по ведению бухгалтерского учета), которое терминологически не соответствует части 1 статьи 9 Закона № 402-ФЗ;

- обязательные реквизиты и формы первичных учетных документов (абз. 1, 2 п. 13 Положение по ведению бухгалтерского учета) – не соответствуют частям 2 и 4 статьи 9 Закона № 402-ФЗ.

Читайте также «Совместная деятельность: особенности бухучета»

Комментируемое решение Минфина России связано с терминологическими особенностями Закона № 402-ФЗ, с отменой обязательности унифицированных форм первичных учетных документов и т. д.

Комментируемый приказ вступил в силу с 30.04.2017, однако нормы подпункта “а” и “б” пункта 4, абзаца первого пункта 12, абзацев первого и второго пункта 13 признаны недействующими с 01.01.2013 – то есть с того момента, когда они вошли в противоречие с Законом № 402-ФЗ, имеющим большую юридическую силу (п. 28 постановления Пленума ВС РФ от 29.11.2007 № 48).

Для наглядности признанные недействующими понятия Положения по ведению бухгалтерского учета соотнесены с терминами Закона № 402-ФЗ в таблице.

Сопоставление терминов ПВБУ и Закона № 402-ФЗ

ТерминПВБУЗакон № 402-ФЗНормаСодержание нормыНормаСодержание нормыОпределение бухгалтерского учетаПодпункт “а” пункта 4Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операцийЧасть 2 статьи 1Бухгалтерский учет – формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетностиОбъекты бухгалтерского учетаПодпункт “б” пункта 4Объектами бухгалтерского учета являются: — имущество организаций; их обязательства; хозяйственные операции, осуществляемые организациями в процессе их деятельностиСтатья 5Объектами бухгалтерского учета экономического субъекта являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники финансирования его деятельности; 5) доходы; 6) расходы; 7) иные объекты в случае, если это установлено федеральными стандартамиТребование об оформлении хозяйственных операций оправдательными документамиАбзац 1 пункта 1Все хозяйственные операции,

проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учетЧасть 1 статьи 9Каждый факт хозяйственной жизни

подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделокОбязательные реквизиты первичных учетных документовАбзац 1 пункта 13Первичные учетные документы должны содержать следующие обязательные реквизиты: — наименование документа (формы);— код формы;

— дату составления; — наименование организации, от имени которой составлен документ; — содержание хозяйственной операции; — измерители хозяйственной операции (в натуральном и денежном выражении); — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровкиЧасть 2 статьи 9Обязательными реквизитами первичного учетного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; 7) подписи вышеназванных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лицОбязательные формы первичных учетных документовАбзац 2 пункта 13Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации,

а по документам, форма которых не предусмотрена в этих альбомах и утверждаемым организацией, должны содержать обязательные реквизитыЧасть 4 статьи 9Формы первичных учетных документов определяет руководитель экономического субъекта

по представлению должностного лица, на которое возложено ведение бухгалтерского учета

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Учетная политика компании и положения по ведению бухучета

Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

Образец учетной политики можно скачать здесь.

При этом документ применяется из года в год, а возможные поправки в него вносятся с 1 января (если иная дата не обусловлена существенными причинами) при наличии изменений (пп. 5, 6 ст. 8 закона № 402-ФЗ):

- требований нормативных актов, регулирующих бухучет;

- способа ведения бухучета;

- условий деятельности фирмы.

В главном бухгалтерском документе компании должны найти отражение:

- Рабочий план счетов.

- Используемые компанией формы первичных бланков.

- График документооборота.

- Порядок учета имущества.

- Алгоритм проведения ревизий обязательств и активов фирмы.

- Методы и порядок определения доходов и расходов компании.

- Способы и порядок оценки имущества и иных активов организации.

- Алгоритм контроля хозопераций.

- Прочие важные учетные нюансы.

Для корректного формирования каждого раздела учетной политики компаниям необходимо ориентироваться на единые стандарты ведения бухгалтерского учета, утвержденные Минфином России, а именно: положения по бухгалтерскому учету (ПБУ) и методические разъяснения к ним.

Читайте также: Проверка больничного листа по номеру онлайн на сайте ФСС

ПБУ — законодательные акты 2-го уровня, следующие за нормативными актами федерального значения. Они устанавливают порядок и базовые правила ведения бухучета и формирования отчетности и обязательны для исполнения всеми хозяйствующими субъектами РФ.

Актуальный перечень ПБУ см. в этой статье.

Учетная политика организации — положение по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования, утверждено приказом Минфина России от 06.10.2008 № 106н. Она составляется главным бухгалтером и утверждается руководителем компании.

Алгоритм формирования данного документа вы найдете в статье «Как составить учетную политику организации (2021)?».

Рассмотрим основные ПБУ, на которые надо опираться при составлении учетной политики организации.

На что ориентироваться при разработке

Нормативная база, касающаяся бухгалтерского учета, немаленькая. Основными источниками информации является Федеральный закон от 06.12.2011 № 402-ФЗ и разъясняющее его положение по ведению бухучета и отчетности, утвержденное Приказом Минфина России от 29.07.1998 № 34н. Кроме того, есть многочисленные ПБУ, описывающие действия в различных сферах и являющиеся обязательными к применению для всех организаций.

Но Приказ № 34н, положение по бухгалтерскому учету, является базовым документом, на который ориентируются бухгалтеры в своей работе. И именно он может стать основой для формирования не только должностной инструкции сотрудника бухгалтерии, но и всего отдела.

Текст положения по бухучету № 34н достаточно объемный, и практически в каждом его пункте содержатся определенные требования к работе бухгалтерии или конкретного работника. Например, п. 77 Положения по ведению бухгалтерского учета описывает процедуру списания долгов, в том числе дебиторской задолженности, нереальных для взыскания, а п. 78 Положения по ведению бухгалтерского учета касается порядка списания и отражения кредиторской и депонентской задолженности. В обоих случаях списание долгов допускается только на основании результатов инвентаризации, письменного обоснования и соответствующего распоряжения руководителя. То есть бухгалтер не может списать долги по собственному усмотрению, он подчиняется решению руководства, и об этом надо где-то заявить. Другой пример: п. 70 Положения по ведению бухгалтерского учета требует, чтобы компания создавала резервы сомнительных долгов, которые в дальнейшем могут относиться к финансовым результатам. Подобные вещи должен делать бухгалтер, и этот факт тоже надо зафиксировать в каком-нибудь ЛНА, чтобы потом при необходимости можно было наказать за нарушение внутренних норм компании.

Учет МПЗ: ФСБУ 5/2019

ФСБУ 5/2019 нужно применять с 2021 года вместо ПБУ 5/01. Новый стандарт регламентирует порядок учета материально-производственных запасов (МПЗ) компании.

К МПЗ относят:

- материалы, сырье;

- товары для перепродажи;

- готовую продукцию.

Учет поступающих активов ведется по их себестоимости, которая включает стоимость поступления, согласованную покупателем и поставщиком, и все накладные расходы, связанные с приобретением данных активов. При этом микропредприятия могут учитывать сопутствующие затраты в составе текущих расходов. Остальные компании, ведущие упрощенный бухгалтерский учет, могут относить такие расходы в состав текущих при условии отсутствия существенных материально-производственных остатков.

О том, кому разрешено вести упрощенный бухучет, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

ВАЖНО! Компании, которые вправе применять упрощенный вариант ведения бухучета, могут предусмотреть в своей политике простой способ учета, без использования двойной записи (п. 6.1 разд. 2 ПБУ 1/2008).

Выбытие МПЗ может осуществляться:

- по средней себестоимости;

- по себестоимости каждой единицы;

- методом ФИФО (сначала списывается актив, первым принятый на учет).

Как применять на практике новый ФСБУ и какие нюансы учесть при внесении изменений в учетную политику на 2021 год, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Читайте также: Прочие расходы, связанные с производством и реализацией согласно нормам ст. 264 НК РФ

Положение по ведению бухгалтерского учета и отчетности в РФ

Формирование бухгалтерской отчетности организаций, осуществляющих торговую деятельность Читать далее: Формы отчетности организаций, осуществляющих торговую деятельность

1.2 Положение по ведению бухгалтерского учета и отчетности в РФ

Положение по ведению бухгалтерского учета и отчетности в РФ следует отнести к нормативным документам второго уровня. Оно призвано конкретизировать закон о бухгалтерском учете. Положение включает шесть разделов.

В разделе I «Общие положения» определены порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами, а также взаимоотношения организации с внешними пользователями бухгалтерской информации. Указывается, в частности, на обязанности Министерства финансов РФ по разработке нормативных документов по бухгалтерскому учету, на ответственность руководителя за организацию учета в организации, его права на создание бухгалтерской службы, введение в штат должности бухгалтера, на осуществление бухгалтерского учета сторонними организациями или на осуществление учета самим руководителем. В этом же разделе определены сущность бухгалтерского учета и его задачи, указываются основные элементы приказа (распоряжения) по учетной политике.

В разделе II «Основные правила ведения бухгалтерского учета» изложены требования к ведению бухгалтерского учета (использование двойной записи на основе рабочего плана счетов, учет должен вестись в рублях и на русском языке, обязательность формирования учетной политики на основе установленных допущений и требований, раздельного учета текущих затрат на производство и капитальных и финансовых вложений). Кроме того, в разделе рассмотрен порядок документирования хозяйственных операций, ведения регистров бухгалтерского учета, оценки имущества и обязательств, порядок инвентаризации имущества и обязательств, с указанием случаев обязательного проведения инвентаризаций и бухгалтерских записей по выявленным при инвентаризации отклонениям.

В разделе III «Основные правила составления и представления бухгалтерской отчетности» указаны состав бухгалтерской отчетности, порядок ее формирования, правила оценки статей бухгалтерской отчетности (по незавершенным капитальным вложениям, финансовым вложениям, основным средствам, нематериальным активам, сырью, материалам, готовой продукции и товарам, незавершенному производству и расходам будущих периодов, капиталу и резервам, расчетам с дебиторами и кредиторами, прибыли (убытку) организации).

В разделе IV «Порядок представления бухгалтерской отчетности» указывается, в какие сроки, по каким адресам и в каком порядке представляются бухгалтерские отчеты организациями различных правовых форм.

В разделе V «Основные правила составления сводной отчетности» излагается понятие сводной отчетности и определен порядок и сроки ее представления организациями и предприятиями различных правовых форм. В разделе VI «Хранение документов» определены сроки хранения основных документов по бухгалтерскому учету, порядок их изъятия, возлагается ответственность за хранение первичных документов и учетных регистров на руководителей организаций.

1.3 Основные нормативные предписания, предусмотренные ПБУ 4/99 «Бухгалтерская отчетность организаций»

ПБУ 4/99 «Бухгалтерская отчетность организаций» [4] состоит из 11 разделов.

В разделе I «Общие положения» указываются назначение и сфера применения данного ПБУ, устанавливаются состав, содержание и методические основы бухгалтерской отчетности организаций, являющихся юридическими лицами РФ, кроме кредитных и бюджетных организаций. Положение не применяется при формировании отчетности для внутренних целей, государственного статистического наблюдения, отчетности для кредитных организаций и для иных специальных целей.

В разделе II «Определения» даны понятия бухгалтерской отчетности, отчетного периода, отчетной даты и пользователя. При этом бухгалтерская отчетность определена как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В разделе III «Состав бухгалтерской отчетности и общие требования к ней» указывается, что бухгалтерская отчетность состоит из:

— бухгалтерского баланса;

— отчета о прибылях и убытках;

— приложений к ним, предусмотренных нормативными актами;

— аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации;

— пояснительной записки.

Далее изложены следующие требования к бухгалтерской отчетности: достоверность и полнота, нейтральность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления. Они являются дополнительными по отношению к допущениям и требованиям, раскрытым в ПБУ 1/98 «Учетная политика предприятия» [5].

Требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Для достижения достоверного и полного отражения финансовых результатов и финансового положения организации при составлении отчетности в исключительных случаях (например, при национализации имущества) допускаются отступления от правил, установленных ПБУ 4/99 [4].

Требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Требование целостности обусловливает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы.

Требование последовательности основывается на необходимости соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

Читайте также: Образец заполнения платежного поручения в 2021 году

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному. В Положении оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода (31 декабря для годового бухгалтерского отчета и другие последние дни месяца для периодической бухгалтерской отчетности, например для отчетности за январь-февраль в високосные годы — 29 февраля).

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером), и т.п.

В ПБУ 4/99 [4] также определены подходы к раскрытию существенной информации, ориентированные на ее важность для заинтересованных пользователей.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях в бухгалтерской отчетности:

— должны приводиться обособленно, в случае их существенности и если без них невозможна оценка финансового положения организации или финансовых результатов ее деятельности заинтересованными пользователями;

— могут приводиться общей суммой с раскрытием в пояснениях к

бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Разделов IV «Содержание бухгалтерского баланса», V «Содержание отчета о прибылях и убытках», VI «Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках», VII «Правила оценки статей бухгалтерской отчетности» и VIII «Информация, сопутствующая бухгалтерской отчетности».

В разделе IX «Аудит бухгалтерской отчетности» указывается, что в случаях, предусмотренных федеральными законами, бухгалтерская отчетность подлежит обязательному аудиту. Итоговая часть аудиторского заключения должна прилагаться к бухгалтерской отчетности.

В разделе X «Публичность бухгалтерской отчетности» изложены основные условия обеспечения этой публичности. Объявляется о том, что бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. При этом организация обязана обеспечить представление годовой бухгалтерской отчетности в установленные сроки каждому учредителю (участнику), органу государственной статистики и другим пользователям, установленным законодательством РФ.

В разделе XI «Промежуточная бухгалтерская отчетность» указывается, что данная отчетность составляется за месяц, квартал нарастающим итогом с начала отчетного года. Она состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками) организации. При составлении указанных форм отчетности исходят из общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках.

Формирование бухгалтерской отчетности организаций, осуществляющих торговую деятельность Читать далее: Формы отчетности организаций, осуществляющих торговую деятельность

Информация о работе «Формирование бухгалтерской отчетности организаций, осуществляющих торговую деятельность»

Раздел: Бухгалтерский учет и аудит Количество знаков с пробелами: 59704 Количество таблиц: 2 Количество изображений: 0

Похожие работы

Годовая бухгалтерская отчетность организации, порядок составления и анализ ее основных показателей

80106

1

1

… , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 «О годовой бухгалтерской отчетности организаций» (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом …

Законодательные и нормативные основы составления и представления бухгалтерской отчетности организаций

37192

2

0

… счетам синтетического учета на последний календарный день каждого месяца; требование рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. 3. Основные правила составления и представления бухгалтерской отчетности Основными документами, устанавливающими правила составления и представления бухгалтерской отчетности, …

Бухгалтерская отчетность

64076

0

0

… бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерскую отчетность подписывают руководитель организации и руководитель специализированной организации (централизованной бухгалтерии) либо специалист, ведущий бухгалтерский учет. 2. Содержание основных …

Аудит и публичность бухгалтерской отчетности

61681

0

0

… и убытках (форма № 2). Такой подход принят и в международной практике, что позволяет внешним пользователям информации принять обоснованное решение в части вложения капитала в данную компанию. Рассматривая тему аудит и публичность бухгалтерской отчетности на примере проведения аудиторской проверки ООО «АУДИТ-ПЛЮС» финансовой (бухгалтерской) отчетности ООО ТД «Комплект-Сервис» можно сделать …

Учет основных средств: ПБУ 6/01 (до 01.01.2022)

Сейчас учет ОС регламентирует ПБУ 6/01. С 01.01.2022 оно утратит силу, его заменят два новых ФСБУ: 6/2020 по ОС и 26/2020 по капвложениям.

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

В ПБУ 6/01 раскрывается алгоритм учета основных средств компании. К ним относятся объекты, которые:

- используются для получения фирмой экономических выгод;

- могут применяться более 1 года;

- не предназначены для дальнейшей реализации;

- используются в хозяйственной деятельности фирмы.

При этом объекты стоимостью не более 40 000 руб. можно учитывать в составе МПЗ.

Читайте также: Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

Стоимость поступления ОС складывается из покупной стоимости и доп. расходов, непосредственно связанных с покупкой актива: ценой доставки, таможенных пошлин, невозмещаемых налогов, информационных и консультационных услуг и т. д.

Компании, ведущие упрощенный учет, вправе учитывать вышеперечисленные дополнительные затраты в составе текущих расходов, а к учету принимать объекты ОС по первоначальной стоимости, определяемой как:

- цена поставщика и затраты на монтаж (при наличии);

- сумма, оговоренная в договорах строительного подряда или других договорах, оформленных с целью приобретения или изготовления объекта ОС.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- по сумме чисел лет полезного использования;

- пропорционально объему выпущенной продукции.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

Закон «О бухучете» и Положение по ведению бухгалтерского учета № 34н

Основополагающими нормативными документами по бухучету (БУ) в России являются закон «О бухучете» от 06.12.2011 № 402-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (далее — Положение № 34н). Они закрепляют общие правила ведения бухгалтерского учета, а также регулируют вопросы составления бухгалтерской отчетности (БО). Это основа нашего бухгалтерского законодательства.

Подробнее о законе № 402-ФЗ читайте в этой рубрике.

Что касается конкретных правил по ведению бухгалтерского учета отдельных его объектов, то их устанавливают НПА более низкого ранга. Сейчас это ПБУ. Но с 2021 года их постепенно начнут замещать федеральными и отраслевыми стандартами. Планируется, что к 2022 году уже будут действовать 40 таких стандартов.

Какие изменения произойдут в бухучете с 2021 года, см. здесь.

Учет доходов организации: ПБУ 9/99

Доходы — улучшение экономических показателей предприятия вследствие поступления активов (денежных средств, МПЗ и т. д.), а также уменьшения его обязательств, приводящее к увеличению капитала данного субъекта. При этом вклады его участников в уставный капитал в расчет не принимаются.

Согласно ПБУ 9/99 доходы делятся:

- На те, которые возникли от обычных видов деятельности. Это, как правило, выручка (п. 5 ПБУ 9/99).

- Прочие: поступления от аренды, реализации ОС, поступление процентов, неустоек, активов в дар, курсовые разницы и др. (п. 7 ПБУ 9/99).

Выручка признается при соблюдении следующих условий:

- Компания имеет право на получение дохода согласно договору (или на ином основании).

- Сумма выручки четко определена.

- Есть уверенность, что в результате сделки произойдет увеличение экономических выгод фирмы.

- Право владения на актив перешло к покупателю.

- Сумма расходов, связанных с получением дохода, определена.

ВАЖНО! Если хотя бы одно из перечисленных условий не соблюдено, активы, поступившие во исполнение обязательств, признаются в бухучете как кредиторская задолженность.

Компании, ведущие упрощенный бухучет, вправе признавать выручку кассовым методом.

Образец учетной политики для предприятий на УСН подготовили эксперты К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации — положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Образец

Примерная структура, которая используется при разработке регламента работы подразделения, следующая:

- общая часть;

- задачи и функции отдела;

- его структура;

- полномочия и порядок взаимодействия с другими отделами;

- обязанности и ответственность работников.

Ее же рекомендуем использовать, когда вы будете составлять документ, регламентирующий деятельность бухгалтерии. Учитывая Приказ Минфина № 34н (положение по ведению бухгалтерского учета), он может выглядеть так:

Это шаблон, сформированный на базе действующих трудовых, налоговых и прочих норм. Вы можете дополнять или менять его, главное, чтобы итоговый текст не противоречил законодательству.