Все работодатели (и компании, и ИП), начисляющие доход своим сотрудникам, обязаны подавать расчет 4-ФСС. В бумажном формате документ требуется подать не позже 20-го числа месяца после отчетного квартала, а в электронном формате — не позже 25-го числа.

При этом электронно нужно подавать отчет при числе работников больше 25 человек, в противном случае разрешено сдавать бумажный расчет.

Расчет 4-ФСС за II кв. 2021 года требуется сдать не позже:

- 20 июля — в бумажном виде;

- 26 июля — в электронном виде (перенос срока на первый следующий день из-за того, что 25 июля выпало на выходной воскресный день).

Внимание! Перенос срока законодательно предусмотрен для налоговых деклараций, хотя ФСС не против этого момента и для расчета 4-ФСС. Однако все же лучше сдать отчет заблаговременно — не позже 23 июля.

- Как заполнить 4-ФСС за II квартал

- Как заполнить и отправить отчет 4‑ФСС в системе «Контур.Экстерн»

- Правила формирования расчета 4-ФСС

- Всегда ли обязательна уточненка 4-ФСС?

- Какую информацию внести в таблицы отчета 4-ФСС

- Таблица 1

- Таблица 1.1

- Таблица 2

- Таблица 3

- Таблица 4

- Таблица 5

- Как проверить отчет 4-ФСС

- Добавить комментарий

- Комментарии

- Расчет по начисленным и уплаченным страховым взносам

- Позиция страхователя

- Позиция ведомства

Как заполнить 4-ФСС за II квартал

С 2021 года действует механизм прямых выплат, при котором ФСС выплачивает большинство пособий напрямую из своих средств. Фонд планировал внести корректировки в формы отчетности, но на данный момент этого не случилось.

Читайте также: Кадастровую оценку недвижимости сделают более справедливой

Форма отчета 4-ФСС осталась прежней, но внесены корректировки в порядок его заполнения (Письмо ФСС от 09.03.2021 г. № 02-09-11/05-03-5777).

В расчете нужно заполнять не все листы и таблицы — только титульник и таблицы 1, 2, 5. Остальные таблицы формируются теми компаниями, которые имеют необходимые сведения.

Как заполнить и отправить отчет 4‑ФСС в системе «Контур.Экстерн»

Для заполнения и отправки формы 4-ФСС необходимо выполнить следующие шаги:

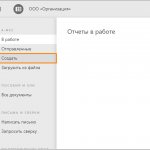

1. Выбрать пункт меню «ФСС» на главной странице в Контур.Экстерн.

2. Убедиться, что выбрана нужная организация, и нажать «Создать». При необходимости можно выбрать другую организацию-отправителя, сменив ее в верхней части страницы.

3. В открывшемся окне выберите организацию, вид отчета (первичный или корректировочный), отчетный период.

Если в сервисе был заполнен отчет за предыдущий период, то данные из него попадут в новый отчет. В этом случае суммы «На начало отчетного периода» будут рассчитываться нарастающим итогом. Если данные переносить не нужно, нажмите на ссылку «Не переносить».

4. Нажмите «Создать отчет», откроется форма отчета для заполнения.

Перейти к нужному разделу можно, кликнув по ссылке с его наименованием в левой части страницы.

Форма 4-ФСС содержит следующие разделы:

- Титульный лист

- Таблица 1 — Расчет базы для начисления страховых взносов

- Таблица 1.1 — Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2 статьи 22 Федерального закона от 24 июля 1998г. №125-ФЗ

- Таблица 2 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Таблица 3 — Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Таблица 4 — Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде

- Таблица 5 — Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года

- Раздел СКЕ/ИФ — Расшифровка 1-ой таблицы по самостоятельным классификационным единицам.

При переходе в другой раздел, заполненные данные сохраняются автоматически. Если нужен официальный порядок заполнения расчета, нажмите на ссылку «Порядок заполнения».

5. После заполнения формы необходимо нажать кнопку «Сохранить и закрыть», откроется страница «Отчеты в работе». Для проверки отчета нужно нажать кнопку «Проверить и отправить».

Читайте также: Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021

До отправки отчета можно посмотреть печатную форму. Для этого необходимо нажать значок «Напечатать», затем кнопку «Сформировать pdf». После этого отправить отчет на печать.

6. Появится окно «Выбор подписи», необходимо выбрать сертификат для подписи отчета. После этого нажать «Проверить отчет».

7. Если ошибок нет, после нажатия кнопки «Перейти к отправке», появится окно с информацией об отчете и статусом «Готов к отправке». Для отправки отчета нужно нажать «Подписать и отправить».

Кнопка «Перейти к отправке» будет неактивна, если в отчете содержатся ошибки. Следует перейти в нужный раздел и исправить их. После чего повторно проверить отчет.

После отправки отчета требуется дождаться получения квитанции или протокола обработки. Подробная информация о статусах документов доступна в следующей инструкции.

Также существует возможность поиска отправленного в ФСС отчета по его идентификатору на шлюзе ФСС. Данная функция может быть полезна для контроля этапов обработки. Перейти на приемный шлюз ФСС можно по этой ссылке

Для просмотра или сохранения переданного отчета, протокола обработки или подтверждения специализированного оператора связи, необходимо выбрать «Отправленные».

Ниже представлена страница отправки отчета, на которой отображаются все этапы передачи и ссылки для сохранения и просмотра документов — Как просмотреть / распечатать квитанцию обработки отчета?

Правила формирования расчета 4-ФСС

Правила формирования расчета 4-ФСС регламентированы Приказом ФСС от 26.09.2016 г. № 381. Контрольные соотношения по нему и электронный формат документа — Приказом ФСС от 09.03.2017 г. № 83 и Приказом ФСС от 11.09.2017 г. № 416.

Читайте также: Сальдо отрицательное в справке о состоянии расчетов по налогам

Изменения по заполнению 4-ФСС связаны с такими моментами:

- стр. 15 табл. 2 не заполняется, поскольку в ней не нужно указывать расходы на пособия по несчастным случаям и профзаболеваниям;

- табл. 3 не заполняется, поскольку введен переход на механизм прямых выплат.

Всегда ли обязательна уточненка 4-ФСС?

Вопрос о представлении уточненного расчета 4-ФСС в 2021 году так же, как и в предшествующие годы, связан с выявлением в уже поданной в фонд отчетности ошибок.

Про нулевой отчет 4-ФСС мы писали здесь

Ошибки в 4-ФСС бывают двух видов (пп. 1.1 и 1.2 ст. 24 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ):

- влияющие на размер базы по взносам — при их возникновении исправлять отчетность обязательно, если база занижена, и желательно (поскольку в этом случае податель отчета сам заинтересован в правильных цифрах), если база завышена;

- не отражающиеся на величине базы — такие ошибки, если они не играют роли для правильной интерпретации внесенных в отчет данных, можно не исправлять.

Ошибки первого вида лучше исправить как можно раньше. В случае подачи корректирующего отчета до истечения срока представления исходной отчетности это позволяет приравнять уточненный расчет к исходному (п. 1.3 ст. 24 закона № 125-ФЗ). А при представлении по истечении срока, отведенного для отчета, дает возможность избежать штрафа (п. 1.4 ст. 24 закона № 125-ФЗ).

Как отразить больничный в 4-ФСС, мы писали в статье

Какую информацию внести в таблицы отчета 4-ФСС

В титульнике ставятся данные работодателя, а также ОКВЭД и отчетный период. Для периода «I полугодие» используется код 06. Если применяется несколько кодов ОКВЭД, нужно поставить первый из выписки ЕГРЮЛ.

Таблица 1

В ней указывается расчетная база по страхвзносам «на травматизм».

В строках заполняется такая информация:

- 1 — сумма выплаты, начисленных по ст. 20.1 Закона № 125-ФЗ. Этой статьей установлено, что страхвзносами облагаются выплаты или вознаграждения по трудовым и ГПХ договорам;

- 2 — суммы, не облагаемые страхвзносами по ст. 20.2 Закона № 125-ФЗ (пример — пособия по больничным листам, материальная помощь до 4 тыс. руб. и некоторые компенсации);

- 3 — облагаемая база по страхвзносам;

- 4 — суммы выплат в пользу сотрудников-инвалидов;

- с 5 по 8 — ставки, скидки и надбавки по страхвзносам;

- 9 — итоговый тариф по травматизму.

Таблица 1.1

Эту таблицу заполняют те, кто на время передает своих работников другим компаниям. Если это действие производится, то страхвзносы по этим работникам начисляет та компания, которая их передала, а не та, которая их приняла.

Таблица 2

В ней указываются расчеты по страхвзносам «на травматизм». В таблице не нужно вносить информацию в строке 15.

Таблица 3

Эту таблицу больше не требуется заполнять.

Таблица 4

Ее формируют те компании, у которых были несчастные случаи или обнаружились профзаболевания.

Таблица 5

В ней ставится информация о спецоценке условий труда и медосмотрах.

В строках заполняются такие сведения:

- 1 — информация о спецоценке на основании отчетов о ее проведении;

- 2 — информация о медосмотрах на основании заключительных актов медкомиссий.

Как проверить отчет 4-ФСС

Опубликовано 12.06.2014 19:38 В этой статье пойдет речь о том, как проверить данные отчета 4-ФСС на правильность: с какими бухгалтерскими счетами нужно выполнять сверку, какие отчеты нам в этом помогут и самое главное — как исправить найденные ошибки, если они присутствуют. Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Описывать алгоритм проверки я буду на примере работы в программах 1С: Зарплата и управление персоналом 8 (с выгрузкой данных в бухгалтерию) и 1С: Комплексная автоматизация 8.

Начинать проверку отчета я рекомендую с таблицы 3, потому что в этой таблице указывается общая сумма начислений и величина облагаемой базы — это те показатели, на которых основывается весь остальной расчет. Сверку стоит производить с оборотно-сальдовой ведомостью по счету 70 и дополнительно можно проверить с расчетной ведомостью по всем сотрудникам. Первым делом, смотрим общую сумму начислений по месяцам (строка 1, графы 4-6). Если значения сходятся и с ОСВ по 70 счету, и с расчетной ведомостью, то всё замечательно. Если же обнаружены расхождения в каком-то месяце только со счетом 70, то возможно, стоит перезаполнить документ «Отражение зарплаты в регламентированном учете» и перевыгрузить данные о зарплате (когда бухгалтерская программа у вас установлена отдельно). Также возможен вариант, что были какие-то еще движения по кредиту счета 70, например, возврат излишне выданных сумм в кассу. Чтобы их обнаружить, можно сформировать анализ счета 70, из которого будет хорошо видно, были ли какие-то движения по счету, кроме начисления зарплаты. На основании полученной информации уже нужно делать выводы о том, есть ли ошибка в отчете.

Если данные не сходятся с расчетной ведомостью, то имеет смысл их расшифровать и произвести сверку по сотрудникам. Для этого нужно выделить интересующую сумму и нажать кнопку «Расшифровать» на верхней панели инструментов.

Расхождения в данном случае возможно по той причине, что после расчета страховых взносов были какие-то изменения в зарплате, поэтому в расчетной ведомости появляется одна сумма, а в отчете — другая. Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ «Начисление страховых взносов».

Также в этой таблице необходимо сверить строку 2 — необлагаемые суммы. Их сверить несколько сложнее, т.к. тут могут быть больничные, единовременные пособия, материальная помощь и пр. Если Вы знаете, что никакие необлагаемые выплаты сотрудникам на вашем предприятии не осуществляются, то проще всего сверить сумму с анализом счета 70 (корреспонденция с 69 счетом). Кроме того, можно еще также выполнить сверку с расчетной ведомостью, посмотрев сумму различных пособий за счет ФСС. Если же необлагаемые начисления присутствуют, то сверять их придется только с расчетной ведомостью, также для этой цели можно воспользоваться отчетом «Анализ начисленных налогов и взносов».

Сверять данные строки 4 не имеет особого смысла, если строки 1 и 2 заполнены верно, поэтому переходим к таблице 2, чтобы убедиться, что расходы по страхованию указаны верно. Здесь нам также поможет анализ счета 70 и «Анализ начисленных налогов и взносов» с видом «Пособия». Данные всех трех отчетов должны быть одинаковы.

В случае, если обнаружены расхождения, искать ошибку также стоит в документах «Начисление страховых взносов», нужно их перезаполнить или просто зайти на вкладку «Пособия по соц. страхованию», вручную найти и исправить ошибки. Чаще всего такая проблема возникает, если уже после заполнения данного документа был начислен / исправлен больничный или единовременное пособие за счет ФСС.

После того, как таблицы 2 и 3 заполнены верно, можно начинать проверять таблицу 1. Данные в строке 1 должны быть равны кредитовому сальдо на счете 69.01 по состоянию на начало года. Если сальдо дебетовое, то обращаем внимание на строку 12, т.к. в данном случае имеется задолженность фонда перед страхователем. В случае расхождения данных можно, конечно, пытаться найти ошибку, но сделать это будет непросто, а исправить иногда и вовсе невозможно, т.к. предыдущий отчетный период уже закрыт. Если неправильное значение указано именно в отчете 4-ФСС, а не на счете 69.01, то легче всего его исправить посредством документа «Расчеты по страховым взносам» (как это сделать, описано в статье 4-ФСС — как правильно заполнить отчет в 1С).

Читайте также: К какому акту об оказании услуг не придерутся налоговики

Теперь проверяем суммы начисленных взносов — строка 2. Если в этом периоде не было поступлений возмещения от ФСС и каких-то других нестандартных случаев, то суммы помесячно должны быть равны кредитовому обороту счета 69.01 (обычно они проходят по субконто «Налог(взносы): начислено/уплачено»). При выявлении ошибки, нужно сначала определиться, где значение указано неверно? Можно воспользоваться самым надежным методом — просто вручную пересчитать взносы исходя из базы и необлагаемых сумм, которые мы уже проверили, а можно посмотреть отчет «Анализ начисленных налогов и взносов». Вполне вероятно, что неверная сумма в этот раз на счете 69.01, тогда следует первым делом перезаполнить документ отражения зарплаты в учете и перевыгрузить зарплату. Ну и необходимо проверить счет 69.01 на предмет ручных проводок, это удобно сделать, используя карточку счета.

Дебетовый оборот счета 69.01 по субконто » Налог(взносы): начислено/уплачено » должен быть равен строке 16. Если сумма уплаченных взносов в 4-ФСС указана неверно, то нужно проверять документы «Расчеты по страховым взносам». В строке 15 отражаются суммы пособий, которые мы уже сверили по таблице 2.

Кроме этого необходимо обязательно проверить заполнение таблиц 6 и 7, в которых указываются данные по страхованию от несчастных случаев. Точно таким же образом, сначала осуществляется проверка таблицы 6 — базы для расчета взносов. Проще всего сверять общую сумму начислений (складываем графы 3 и 5) с уже проверенной таблицей 3. А таблица 7 проверяется аналогично таблице 1 только со счетом 69.11. Как правило, после корректного перезаполнения всех указанных в статье документов, данные в этих таблицах уже оказываются верными. Хотя, конечно, возможны и исключения.

Я описала самые общие параметры и причины ошибок, так как невозможно объять необъятное и в одной статье осветить все возможные варианты и охарактеризовать каждую из строк всех таблиц, поэтому, если у Вас остались вопросы — буду рада на них ответить в комментариях к статье. Всем легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Ирина Плотникова 19.05.2020 05:58 Цитирую Людмила:

Здравствуйте у меня не сходятся данные 4фсс строка 12 равна 694206.85 а в оборотно сальдовой ведомости 695106.61. по строке 2 в 4фсс начисленно к уплате 3518173.65 а оборотно сальдовой ведомости 3519107.45. в чем может быть ошибка и как это проверить?

Людмила, здравствуйте. В какой таблице данного отчета у Вас не сходятся суммы? Цитировать

0 Людмила 09.05.2020 23:59 Здравствуйте у меня не сходятся данные 4фсс строка 12 равна 694206.85 а в оборотно сальдовой ведомости 695106.61. по строке 2 в 4фсс начисленно к уплате 3518173.65 а оборотно сальдовой ведомости 3519107.45. в чем может быть ошибка и как это проверить?

Цитировать

0 Татьяна 19.01.2020 09:04 Как проверить 4 — ФСС, если есть только 1С: Бухгалтерия 8.3.?

Цитировать

0 Ольга Шулова 13.07.2015 19:40 Цитирую Ольга Петровна:

Здравствуйте,Ольга!Подскажите пожалуйста где начислять оплату дополнительных выходных дней по уходу за детьми-инвалидами и как эти суммы и начисленные страховые взносы отразятся в форме 4ФСС,программа 1С:Предприятие-зарплата и кадры бюджетного учреждения,редакция 1.0

Здравствуйте! Вам нужен документ «Оплата по среднему заработку», вид расчета выбираем «оплата доп вых дней за детьми-инвалида ми». В 4-фсс сумма отражается в разделе 1 табл 2 в графе «оплата доп. дней для ухода за детьми-инвалида ми» Цитировать

0 Ольга Петровна 13.07.2015 09:19 Здравствуйте,Ол ьга!Подскажите пожалуйста где начислять оплату дополнительных выходных дней по уходу за детьми-инвалида ми и как эти суммы и начисленные страховые взносы отразятся в форме 4ФСС,программа 1С:Предприятие- зарплата и кадры бюджетного учреждения,реда кция 1.0

Цитировать

0 Ольга Шулова 08.04.2015 19:50 Цитирую Раиса Есипова:

Ольга. Отличная статья. Многим поможет.Чего не хватает- 1.под статьей Автор Ф.И, и Вы вК,Фб, или еще Ваши ссылки познакомиться поближе,для связи. Пиарить себя по максимому.2. Призыва- Добавь сайт в закладку,присоединяйтесь к нам вК, в одноклассниках и ссылка,Будем рады, если Вы оставите свой комментарий…..

Спасибо большое за отзыв и ценные советы. Учту Цитировать

0 Раиса Есипова 08.04.2015 19:19 Ольга. Отличная статья. Многим поможет.Чего не хватает- 1.под статьей Автор Ф.И, и Вы вК,Фб, или еще Ваши ссылки познакомиться поближе,для связи. Пиарить себя по максимому.2. Призыва- Добавь сайт в закладку,присое диняйтесь к нам вК, в одноклассниках и ссылка,Будем рады, если Вы оставите свой комментарий…. .

Цитировать

Обновить список комментариев

JComments

Расчет по начисленным и уплаченным страховым взносам

Позиция страхователя

Общество утверждает, что первоначальный расчет был представлен в установленный законодательством срок (17 апреля 2015 г.). При этом при проверке файла и в процессе форматно-логического контроля на сервере Фонда ошибок в данном расчете обнаружено не было. Отсутствие ошибок в заполнении формы 4 – ФСС подтверждается положительным протоколом приема электронного файла, содержащего первичный расчет по данной форме. Соответственно, дата представления расчета совпадает с датой, указанной в протоколе приема.

Расчет по начисленным и уплаченным страховым взносам в электронном виде представляется плательщиком страховых взносов не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

Таким образом, первичный расчет представлен в Фонд в срок, а значит, вменяемое обществу правонарушение должно быть опровергнуто и признано незаконным.

Позиция ведомства

Фонд указывает, что в поле «Регистрационный номер страхователя» на титульном листе расчета номер страхователя указан неверно (вместо кода подразделения был указан код головной организации), а значит, представленный расчет должен считаться полученным другим отделением Фонда. Таким образом, представленный расчет с правильным регистрационным номером должен признаваться первичным, а он, в свою очередь, был представлен обществом с нарушением установленных сроков, а значит, решение Фонда о нарушении и назначенном штрафе правомерно.