- Когда нужно корректировать 4-ФСС

- Возмещение расходов ФСС в 2021 году

- Три правила оформления и отправки корректировки

- Куда представить корректировку и по какой форме

- Последствия сдачи уточненного расчета

- Отражаем конфигурации в текущем отчетном периоде

- Пример 2

- Решение

- Пример 3

- Итоги

- Корректировка расчета по страховым взносам в 1С: Зарплата и управление персоналом ред. 3.1

- Добавить комментарий

- Комментарии

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

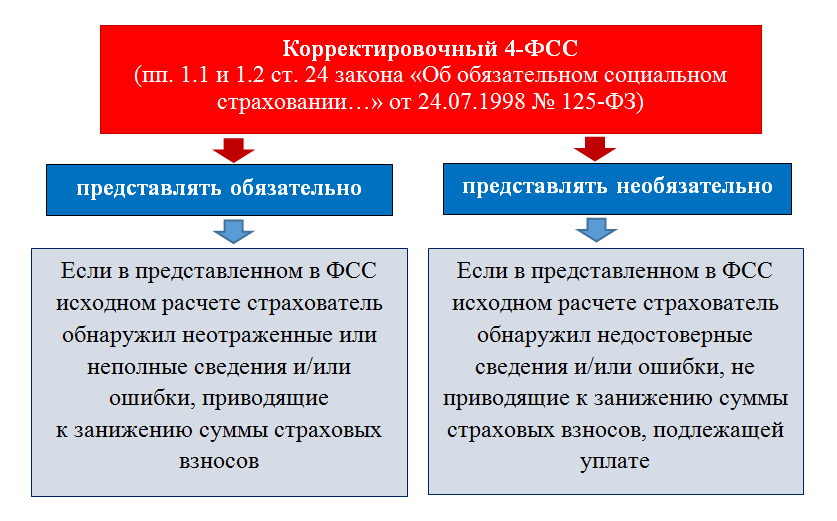

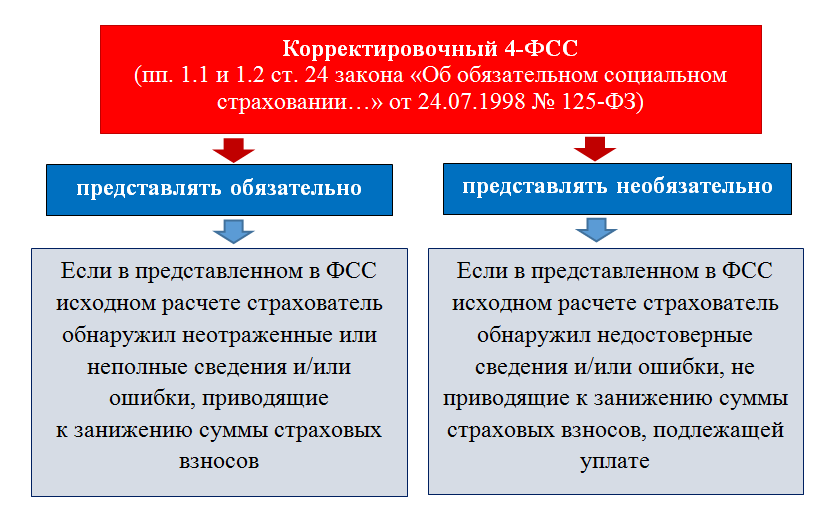

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

Читайте также: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

- снизится риск неточностей при заполнении 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочной информации из предыдущих расчетов;

- уменьшится платежная нагрузка по взносам.

Узнать больше о налоговой нагрузке помогут материалы:

- «Налоговая нагрузка по налогу на прибыль и НДС»;

- «Расчет налоговой нагрузки в 2021 — 2021 годах (формула)»;

- «Расчет налоговой нагрузки: калькулятор на сайте ФНС».

Что учесть при оформлении корректировки 4-ФСС в 2020-2021 годах, расскажем далее.

Возмещение расходов ФСС в 2021 году

С 2021 года взносы на случай временной нетрудоспособности и материнства (ВНиМ) перешли под контроль ФНС, за ФСС остались только отчисления от несчастных случаев и профессиональных заболеваний (НСиПЗ). В связи со сменой администрирующих органов указанные взносы отражаются в разной отчетности:

- ВНиМ — в составе нового единого расчета по взносам в налоговую службу;

- НСиПЗ — по форме 4-ФСС в фонд соцстраха.

В 2021 году возмещение по взносам осуществляет Соцстрах. Если переплата образовалась после 1 января 2021 года, то в ФСС подаются:

- заявление на возмещение по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029;

- справка-расчет, содержащая информацию о начисленных, возмещенных, уплаченных взносах на ВНиМ;

- копии подтверждающих расходы документов.

Обратите внимание: в отношении взносов на случай временной нетрудоспособности и материнства (ВНиМ) промежуточных отчетов в фонд соцстрахования сдавать не нужно. Если переплата образовалась за период 2021 года и ранее, то сделать такой отчет в системе Контур.Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером

Далее отчет распечатывается и подается самостоятельно в Фонд

Если переплата образовалась за период 2021 года и ранее, то сделать такой отчет в системе Контур.Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером. Далее отчет распечатывается и подается самостоятельно в Фонд.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2020-2021 годах рекомендуем придерживаться следующих правил:

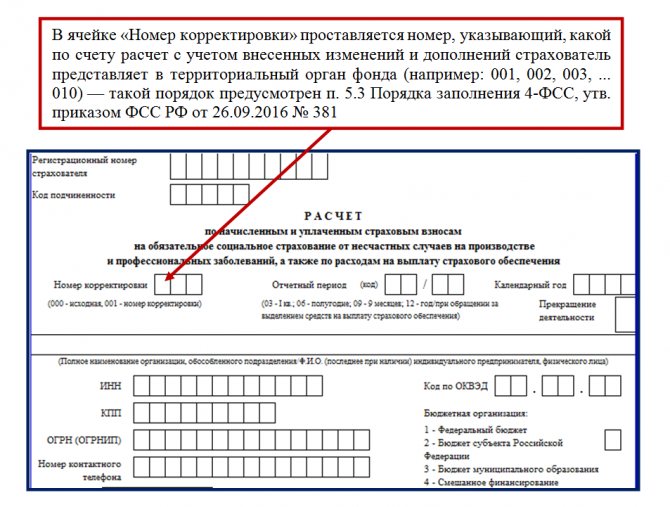

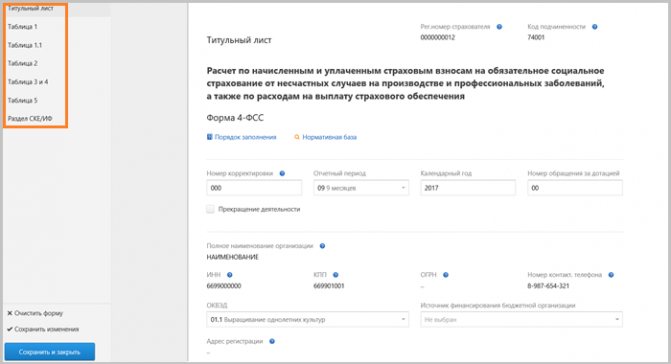

- Проставьте номер корректировки на титульном листе 4-ФСС — для этого предусмотрено отдельное поле:

- Все остальные данные нужно отразить так же, как в исходном 4-ФСС с учетом исправленных ошибок и неточностей. Если изменения в расчет вносятся по причине изменения облагаемой базы или отдельных показателей, то отражайте в расчете полностью обновленные данные, а не разницу между первичными и скорректированными данными.

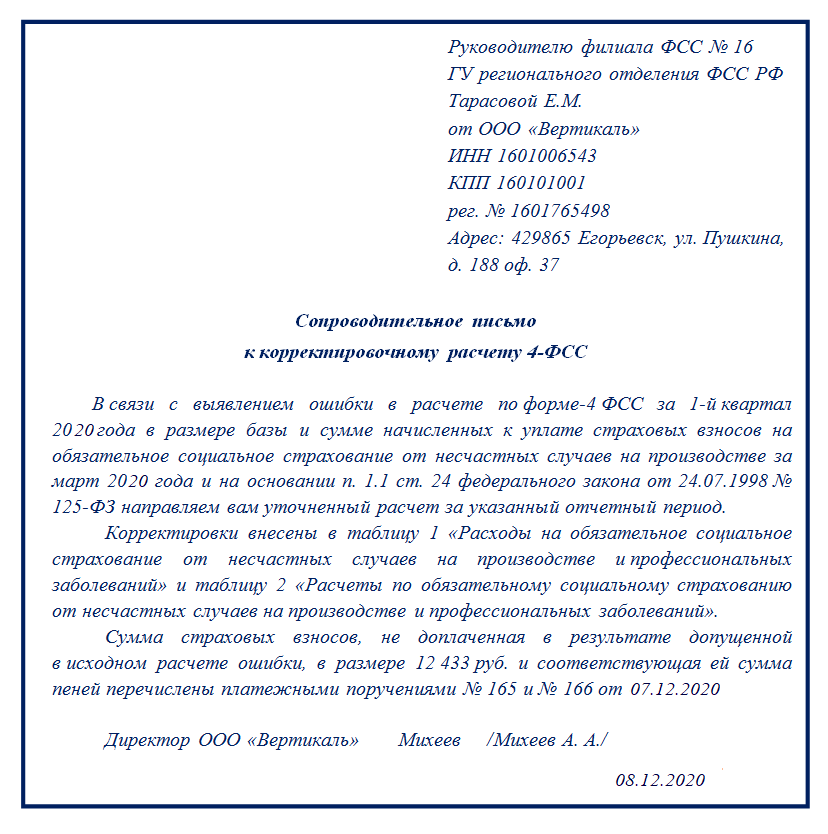

- Вместе с корректировочным 4-ФСС желательно отправить в фонд сопроводительное письмо, в котором нужно отразить причины представления уточненного расчета и указать, какие именно сведения были исправлены или дополнены.

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец:

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 381. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Читайте также: Ошибка в расчете по страховым взносам – Народный СоветникЪ

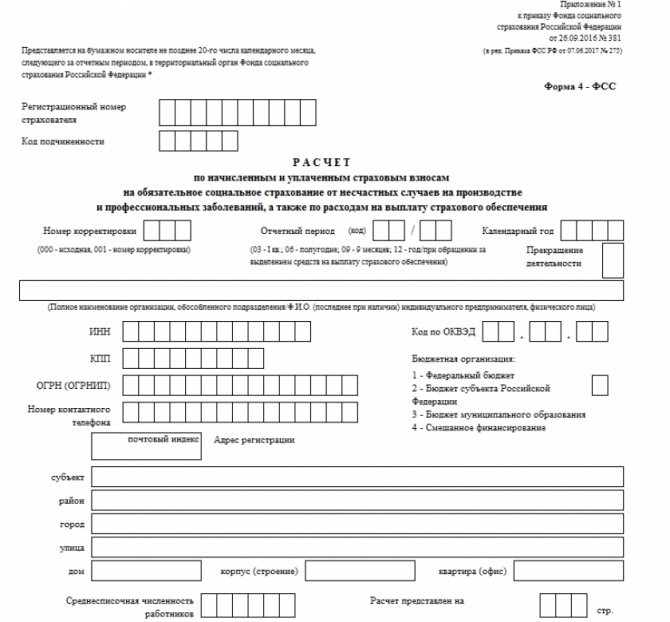

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. Форма 4-ФСС, действующая в настоящее время (с 3 квартала 2021 года), утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2021 года сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Об эволюции бланка 4-ФСС читайте здесь.

Образец заполнения 4-ФСС за 1 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Последствия сдачи уточненного расчета

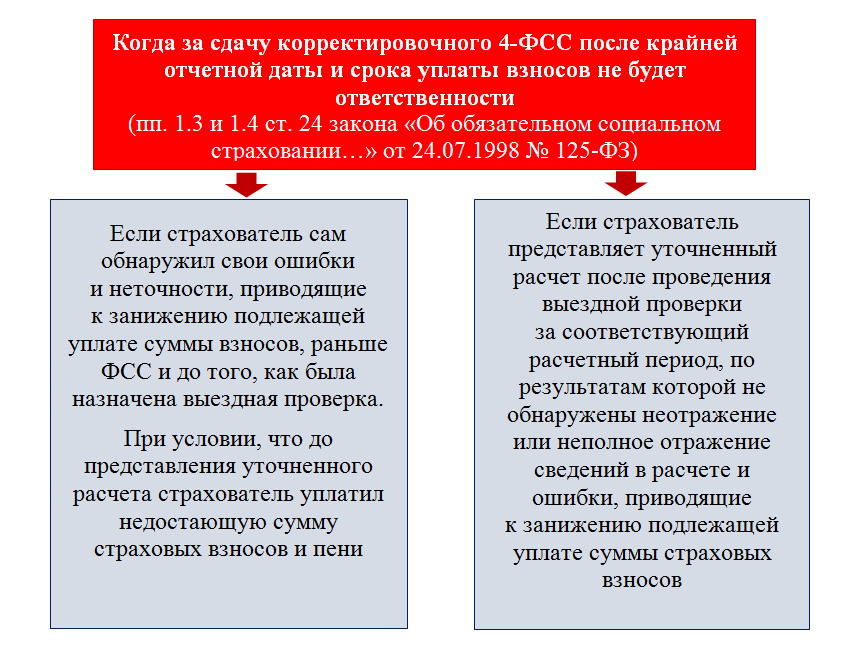

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

- Если уточненный 4-ФСС передан в фонд до истечения срока подачи расчета, то считается, что в эту дату представлен исходный расчет.

- Если уточненный расчет представлен после крайней отчетной даты и срока уплаты налога, то для страхователя есть две возможности избежать ответственности:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Отражаем конфигурации в текущем отчетном периоде

Подать уточненный расчет, по всем выявленным в прошедших периодах недоплатам страховых взносов, недостаточно. Исправления необходимо отразить к тому же в текущем расчете по форме-4 ФСС (ч. Один и Два ст. Семнадцать Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки два раза никаким нормативным актом не установлена. Она обоснована только техническими трудностями проверяющих — по окончании периода представления отчетности электрическая база ФСС РФ запирается и в нее уже нельзя внести никакие конфигурации.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий — камеральных и выездных проверок страхователя.

Чтоб избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, спецы ФСС РФ требуют, чтоб страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Пример 2

Воспользуемся критериями примера 1. В апреле Две тыщи тринадцать года ООО «Ромашка» нашло ошибку в отчетности, сданной в ФСС РФ за I квартал Две тыщи тринадцать года (сумма выплат и инных вознаграждений, начисленных в пользу работников, облагаемая страховыми взносами, в феврале Две тыщи тринадцать года была занижена). Организация подала уточненный расчет за I квартал Две тыщи тринадцать года с модифицированными данными. Как будут отражены эти конфигурации в последующих расчетах, представляемых в ФСС РФ в Две тыщи тринадцать году?

Решение

Скорректированные суммы выплат и страховых взносов за I квартал Две тыщи тринадцать года будут учтены ООО «Ромашка» нарастающим итогом с начала расчетного периода в отчетности за 1-е полугодие, Девять месяцев и Две тыщи тринадцать год.

В таблице Один раздела I формы-4 ФСС РФ

уточненные характеристики будут учтены:

— в строке Два («На начало отчетного периода») графы 1;

— строке Два графы 3;

— строке Восемь («Всего») графы 3.

В таблице 6 раздела II формы-4 ФСС РФ

данные уточненного расчета будут отражены в строке Один («Всего с начала расчетного периода») графы 3.

В таблице Семь раздела II формы-4 ФСС РФ

данные уточненного расчета будут учтены:

— в строке Два («На начало отчетного периода») графы 1;

— строке Два графы 3;

— строке Восемь («Всего») графы 3.

Пример 3

Ошибка найдена в апреле Две тыщи тринадцать года за Две тыщи двенадцать год (в части доначисления либо уменьшения страховых взносов за Две тыщи двенадцать год). За какие периоды и какие виды расчета страхователь должен представить в отделение ФСС?

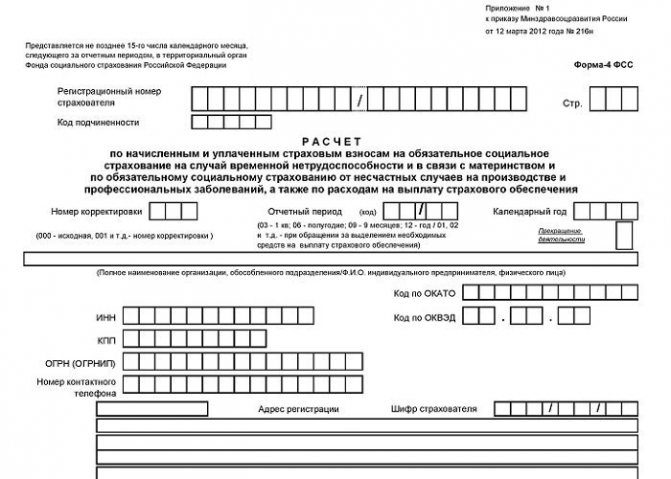

Расчет по форме-4 ФСС за Две тыщи двенадцать год заполняется по форме, установленной приказом Минздравсоцразвития Рф от 12 Марта 2012 № 216н

Итоги

Корректировка 4-ФСС в 2020-2021 годах проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

Источники:

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 02.12.2019) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Приказ ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Корректировка расчета по страховым взносам в 1С: Зарплата и управление персоналом ред. 3.1

Опубликовано 27.01.2021 08:10 Автор: Administrator Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

Итак, порядок заполнения формы отчета «Расчет по страховым взносам» регулируется Приказом ФНС России от 18.09.2019 N ММВ-7-11/[email protected] «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/[email protected]»; (Зарегистрировано в Минюсте России 08.10.2019 N 56174)

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Читайте также: Прямые и косвенные налоги: характеристика и их различия

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

При внесении изменений и уточнении сведений по страховым взносам, следует руководствоваться Письмом Федеральной налоговой службы от 2 апреля 2021 г. № БС-4-11/[email protected] О представлении уточненных расчетов по страховым взносам.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

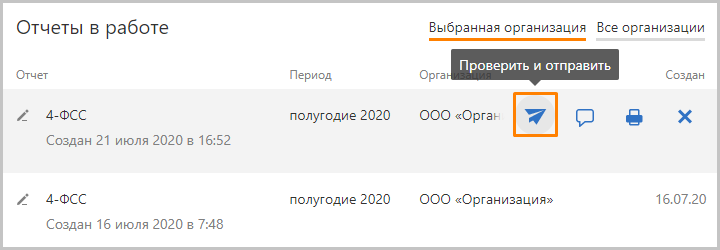

Шаг 1. Зайдите в раздел «Отчетность, справки» — «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

Сделаем вывод:

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

Читайте также: Краткосрочная задолженность в балансе: основные понятия и принцип отображения

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее — подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/[email protected]

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее — подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» — «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Анна Куликова 19.08.2021 14:01 Цитирую Виктория:

Здравствуйте. Отправляю корректировку РСВ с недостающим сотрудником (не вошёл в основную). При формировании отчёта суммы добавились, в раздел 3 попал только этот сотрудник. А вот в выгружаемом отчёте (ЭДО) отправляются только данные сотрудника без сумм. В чём может может быть причина?

Добрый день, Виктория. Не совсем понятно зачем вы выгружаете отчет РСВ по ЭДО. ЭДО — это электронный документооборот для расчета с контрагентами, а не с контролирующими органами. Или возможно я Вас не так поняла? Поясните, пожалуйста. Цитировать

0 Анна Куликова 19.08.2021 13:58 Цитирую Наталья:

Добрый день. Подскажите пожалуйста как в 1с зуп отправить корректировку по РСВ без 3 раздела (в 3 разделе нет никаких изменений, а если отправить с ним данные по сотрудникам могут задвоиться.) Спасибо.

Добрый день. Создаете просто корректировочны й отчет, тогда 3-й раздел туда не тянется. Если же появляется 3-й раздел, значит по сотрудникам прошли изменения и программа вам подсказывает, что по ним требуется отправить корректировку. Цитировать

0 Виктория 17.08.2021 13:35 Здравствуйте. Отправляю корректировку РСВ с недостающим сотрудником (не вошёл в основную). При формировании отчёта суммы добавились, в раздел 3 попал только этот сотрудник. А вот в выгружаемом отчёте (ЭДО) отправляются только данные сотрудника без сумм. В чём может может быть причина?

Цитировать

0 Наталья 27.07.2021 13:49 Добрый день. Подскажите пожалуйста как в 1с зуп отправить корректировку по РСВ без 3 раздела (в 3 разделе нет никаких изменений, а если отправить с ним данные по сотрудникам могут задвоиться.) Спасибо.

Цитировать

0 Ирина Плотникова 24.02.2021 18:41 Цитирую Денис:

Добрый день! Есть вопрос по Ситуация № 3. Корректировочный РСВ обязательно должен включать всех сотрудников или достаточно только корректируемого сотрудника?

Добрый вечер. При формировании корректировочно го отчета программа сама подтягивает данные только по тем сотрудникам, по которым внесены изменения. Так что да, подаете корректировку только по корректируемым сотрудникам. Цитировать

0 Денис 24.02.2021 18:27 Добрый день! Есть вопрос по Ситуация № 3. Корректировочный РСВ обязательно должен включать всех сотрудников или достаточно только корректируемого сотрудника?

Цитировать

Обновить список комментариев

JComments