- Чем пеня отличается от штрафа

- Отличие компенсации от неустойки в договоре займа

- Пени по налоговым сборам

- П.6 ст.75 НК РФ

- Как узнать, сколько пеней начислено

- Сравнение

- Пени за неуплату кредитов

- Понятие и особенности неустойки

- Пени по займам от МФО

- П.1 ст.75 НК РФ

- Пени за неоплату коммунальных услуг

- П.8 ст.75 НК РФ

- Комментарии: 4

Чем пеня отличается от штрафа

Это два разных вида неустойки. Они оба предполагают плату за невыполнение обязательств, но механизм начисления разный. Так, штраф предполагает собой твердую денежную сумму. Например, за просрочку по кредитной карте банк накладывает разовый штраф в 590 рублей.

Пеня — это некоторый процент, который начисляется на сумму задолженности. Допустим, неустойка за поставку какого-то товара — 0,1% в день от его стоимости. Чаще всего применяется какой-то один вид неустойки, реже оба сразу, когда по договору и штраф нужно заплатить, и пеня каждый день капает.

Что касается договоров потребительского кредитования, по ним банки могут назначать только пени, причем в ограниченном законом размере 20% годовых. Но к кредитным картам штрафы применяться могут.

Читайте также: Как заполнить и подать нулевую декларацию по НДС

Отличие компенсации от неустойки в договоре займа

Под компенсацией в гражданском праве понимается возмещение убытков, понесенных лицом в результате неисполнения или ненадлежащего исполнения своих обязательств партнером по договору.

Определение понятию «убытки» дается в п. 2 ст. 15 ГК РФ. Это:

- фактические расходы и те, которые понесет (понесло) лицо для восстановления нарушенного права или имущества, — реальный ущерб;

- неполученные доходы — упущенная выгода.

Согласно п. 1 ст. 15 ГК РФ, пострадавшее лицо имеет право на полное возмещение понесенных им убытков.

Если соотносить неустойку и возмещение убытков, то по общему правилу уплаченная сумма неустойки направляется на покрытие убытков. При недостаточности взысканной суммы сверх неустойки взыскиваются еще средства, и в совокупности они полностью покроют все расходы кредитора.

Иной вид неустойки (штрафную или альтернативную) можно предусмотреть договором. Для некоторых видов правоотношений особая неустойка устанавливается законом.

Отличия возмещения убытков от неустойки заключаются:

- В доказательственной базе. Для взыскания компенсации, т. е. возмещения убытков, нужно доказать, что таковые имели место, их размер, противоправность деяния должника, а также причинно-следственную связь между действиями должника и убытками (определение ВС РФ от 20.09.2016 № 305-ЭС16-11215 по делу № А40-253401/2015).

При удержании неустойки достаточно одного факта — ненадлежащего исполнения обязательства,

- Порядке расчетов. Порядок расчета неустойки определяется договором, ее размер вычисляется в расчете, который прикладывается к иску/претензии или включается в их текст.

Каждый элемент убытков рассчитывается самостоятельно и подтверждается отдельным документом. Фактический ущерб нанесенному имуществу доказывается актом/протоколом, договором купли-продажи, по которому это имущество было приобретено и где указана цена вещи.

Понесенные расходы на восстановление вещи/права доказываются чеками.Упущенная выгода доказывается совокупностью фактов и обстоятельств, при этом учитываются меры и приготовления, совершенные кредитором для получения прибыли (п. 4 ст. 393 ГК РФ). Например, заключение предварительного договора с третьим лицом, с которым планировалось заключение основного договора, но в результате действий должника этого не случилось.

В отношении договора займа под компенсацией понимаются проценты, которые начисляются в порядке, определенном в ст. 809 ГК РФ (либо ст. 317.1 ГК РФ, если размер процентов в договоре не указан). То есть компенсация является платой за пользование чужими денежными средствами.

Она (компенсация) может быть определена в виде процентов, начисляемых только на основной долг (п. 2 ст. 317.1 ГК РФ).

Предлагаем ознакомиться: Должностная инструкция заведующего производством

За неисполнение или ненадлежащее исполнение обязательств по договору займа начисляются проценты в порядке, установленном ст. 395, 811 ГК РФ. В этом случае речь идет о гражданско-правовой ответственности.

Неустойка как мера ответственности за неисполнение условий договора займа для основной суммы долга и для процентов устанавливается отдельно (постановление президиума ВАС РФ от 19.03.2013 № 9423/12 по делу № А40-49847/11-58-241).

Согласно п. 53 постановления № 7 начисление процентов в качестве ответственности не влияет на размер компенсации.

Таким образом, законная компенсация в отличие от неустойки в договоре займарассчитывается только в процентах. Неустойка же может быть установлена в виде пени или штрафа.

Штраф, пеня и неустойка — в чем разница между ними, вы узнали из этой статьи. Законодатель поставил эти термины в один ряд как синонимы. Но фактически неустойка является общим понятием для штрафа и пени, которые определяют способ ее расчета.

Пени по налоговым сборам

ФНС — тот орган, который весьма активно начисляет пени. Многие россияне не особо следят за сроками уплаты налогов, часто о них вообще не знают. А есть транспортный, земельный налог, на недвижимость, на доходы, и пр. И каждый должен быть уплачен в положенный срок.

Хорошо, если приходит квитанция из ФНС, которую можно оплатить. Но часто ее нет, а о просрочке и пенях гражданин узнает только из соответствующих писем или на портале Госуслуг.

Читайте также: Статья 346.16 НК РФ. Порядок определения расходов

Размер пеней по налоговым сборам указан в статье 75 НК РФ, которая как раз и посвящена этому моменту. Вот что говорит закон:

- для физических лиц применяется пеня в виде 1/300 от ставки рефинансирования ЦБ РФ, актуальной на данный момент;

- для организаций в первые 30 дней просрочки предусматривается неустойка в 1/300 ставки рефинансирования ЦБ РФ. Начиная с 31-го дня, к ней добавляется еще 1/150-я.

При этом закон определяет моменты, при которых налогоплательщик может отменить пени. Они не начисляются, если в рамках судебного производства на имущество человека или компании был наложен арест, если принято решение о приостановке операций по его счетам. В этом случае нужно обращаться в ФНС и писать соответствующее заявление.

П.6 ст.75 НК РФ

Пени могут быть взысканы принудительно за счет денежных средств (драгоценных металлов) налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 46 — 48 настоящего Кодекса. (В редакции Федерального закона от 27.11.2017 № 343-ФЗ)

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей производится в порядке, предусмотренном статьями 46 и 47 настоящего Кодекса, а с физических лиц, не являющихся индивидуальными предпринимателями, — в порядке, предусмотренном статьей 48 настоящего Кодекса. (В редакции Федерального закона от 04.11.2005 № 137-ФЗ)

Принудительное взыскание пеней с организаций и индивидуальных предпринимателей в случаях, предусмотренных подпунктами 1 — 3 пункта 2 статьи 45 настоящего Кодекса, производится в судебном порядке. (Абзац введен — Федеральный закон от 27.07.2006 № 137-ФЗ)

Как узнать, сколько пеней начислено

Если вы получили письмо, вся информация будет отражаться в нем. Также посмотреть сумму положенных к уплате налоговых сборов и все начисленные пени можно в личном кабинете ФНС. При наличии аккаунта на Госуслугах вся актуальная информация будет отражена там.

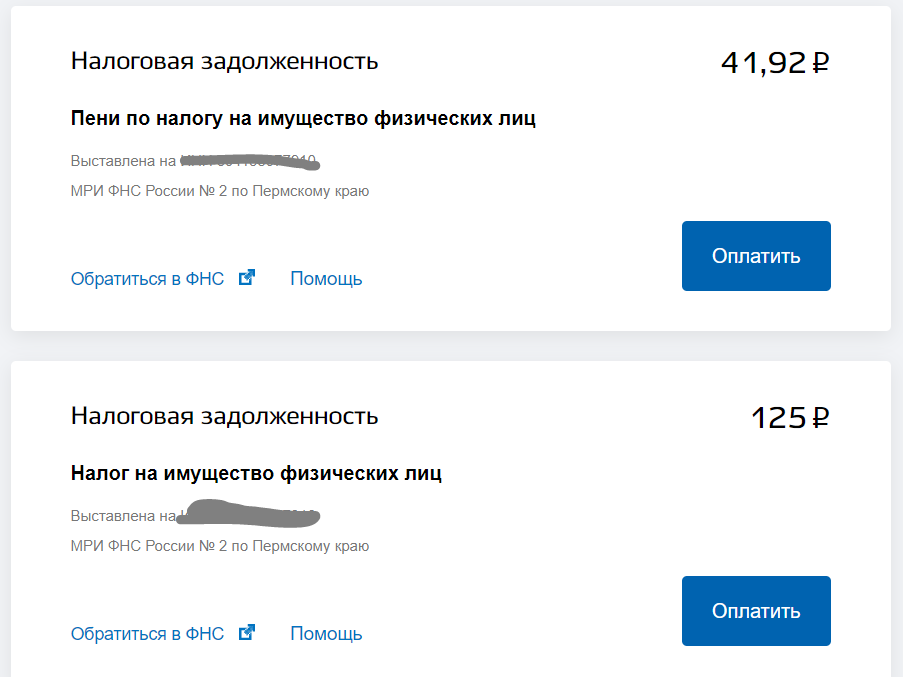

При просрочке налогов сумма к оплате делится на две части. Положенный налоговый сбор формируется одной квитанцией, а начисленные пени другой. Вот как это выглядит на портале Гоусуслуг:

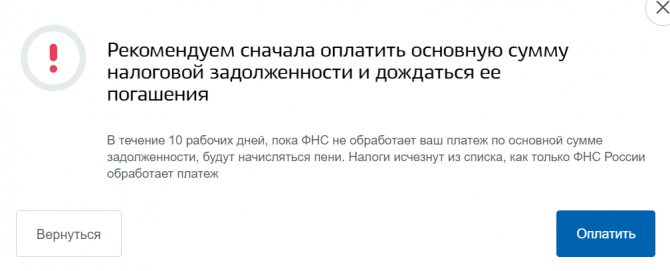

Причем, если вы планируете погасить весь долг, изначально нужно закрыть именно сам налог, только потом набежавшие пени. После оплаты в течение 10 дней ФНС обработает платеж и обновит информацию по сумме пеней:

Дело в том, что пени начисляются за каждый день просрочки платежа. То есть, пока обрабатывается платеж, за эти дни снова набежит неустойка, и сумма будет несколько другой.

Сравнение

Главное отличие пени от штрафа в том, что первая санкция предполагает ежедневное увеличение платежных обязательств субъекта правоотношений, допустившего нарушения условий контракта или норм закона, — до тех пор, пока данный субъект не уплатит долг. Штраф — фиксированная санкция, которая не увеличивается со временем, но также подлежит обязательной уплате — даже если обязанная сторона рассчиталась по основному долгу.

Читайте также: Статья 218 «Стандартные налоговые вычеты» Налогового кодекса РФ

Определив, в чем разница между пеней и штрафом, зафиксируем выводы в таблице.

Пени за неуплату кредитов

Штрафные санкции — постоянный спутник тех, кто не исполняет обязательства по кредитным договорам. Но если раньше банки сами регулировали размер штрафных санкций, то теперь на законодательном уровне все неустойки ограничены.

Это было сделано специально, так как некоторые кредиторы устанавливали необоснованно высокие пени, плюс к ним назначали и штрафы. В итоге заемщики, совершившие даже разовую просрочку, падали в настоящую долговую яму, из которой не могли выбраться.

Вот и возникали ситуации, когда при начальной сумме кредита в 100 000 рублей человек оказывался должен 1 000 000 рублей и даже больше. Чтобы пресечь это, Центральный Банк принял решение ограничить банкиров в части назначения пеней, что отражено в ФЗ-353 О потребительском кредите.

Финансовым организациям предлагают на выбор два варианта начисления пеней:

- Если проценты, положенные по договору, продолжают начисляться. В этом случае пени составят 20% годовых.

- Если банк прекращает начисление процентов, тогда размер неустойки — 0,1% в день.

В подавляющем числе случае банки придерживаются схемы начисления пеней в размере 20% годовых и при этом продолжают назначать проценты по договору. Штрафы при этом закон брать им запрещает.

Если сделать расчет, то 20% годовых — это не так много, всего 0,055% в день. Например, если сумма просрочки — 10 000 рублей, то на следующий день на нее набегут 5,5 рублей. Но эти 5,5 причисляются к невыплаченной сумме, на следующий день пеня будет высчитываться с 10 005,5 рублей.

При возникновении просрочки по кредиту лучше не затягивать, а обратиться за помощью в банк, например, за реструктуризацией. Иначе в следующем месяце после невнесения очередного платежа сумма просрочки вырастет, пени будут больше. И чем дальше, чем серьезнее окажется рост долга.

Понятие и особенности неустойки

- Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

- Кредитор не вправе требовать уплаты неустойки, если должник не несет ответственности за неисполнение или ненадлежащее исполнение обязательства.

- Изменения в статьи 1 — 10 ГК РФ

- Возмещение убытыков (статья 15 ГК)

- Изменения в статьи 48 — 12328 ГК РФ — положения о юридических лицах

- Изменения в Гражданский кодекс РФ:

- Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21.12.2013 (статьи 334 — 3922 ГК)

- Изменения в статьи 307 — 395 ГК РФ в части обязательственного права

- Изменения в общие положения о договоре (статьи 4291 — 4491)

- Изменение и расторжение договора (статьи 450 — 453)

Понятие неустойки дается в ст. 330 Гражданского кодекса РФ. Это денежная сумма, уплачиваемая должником кредитору в случае нарушения им своих обязательств по заключенному договору.

Неустойка характеризуется тем, что она:

- может предусматриваться в договоре любого вида, в т. ч. предварительном (постановление Президиума ВАС РФ от 08.04.2014 № 16973/13 по делу № А40-118038/12-105-1100);

- является одновременно обеспечительной мерой и мерой ответственности;

- может начисляться не только в деньгах, но и в вещах, определяемых родовыми признаками (абз. 3 п. 60 постановления Пленума ВС РФ «О применении судами некоторых положений…» от 24.03.2016 № 7);

- имеет акцессорный характер;

- взыскивается по причине ненадлежащего исполнения стороной обязательств, а не наступления убытков у кредитора;

- должна быть оформлена в письменном виде;

- имеет 2 вида: договорной и законный.

Согласно абз. 2 п. 60 постановления № 7 неустойка бывает:

- зачетной (покрывает часть убытков);

- исключительной (взыскивается только неустойка, без убытков);

- штрафной (взыскивается поверх компенсации за убытки);

- альтернативной (у кредитора имеется выбор, чего ему требовать: возмещения убытков или оплаты неустойки).

Законодатель не делит понятия неустойки, пени и штрафа. Более того, согласно ст. 330 ГК РФ эти понятия являются синонимами. Однако на практике между ними имеется небольшая разница.

В чем разница между пеней и неустойкой, смотрите в следующем разделе.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Все легальные МФО соблюдают эту установленную законом норму. Все компании подконтрольны ЦБ РФ, поэтому превышать свои полномочия — не в их интересах.

П.1 ст.75 НК РФ

Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. (В редакции федеральных законов от 09.07.1999 № 154-ФЗ; от 29.07.2004 № 95-ФЗ; от 27.07.2006 № 137-ФЗ; от 27.11.2010 № 306-ФЗ; от 03.07.2016 № 243-ФЗ)

Пени за неоплату коммунальных услуг

Тип оказываемой коммунальной услуги не имеет значения. Если человек не платит коммунальщикам, те по закону правомочны начислять пени. Этот вопрос регулирует статья 14 ФЗ-155, которая как раз и разъясняет моменты оплаты за коммунальные услуги.

Что в итоге получается:

- первые 30 дней после просрочки пени не накладываются;

- начиная с 31-го дня, назначаются пени размером в 1/300 ставки рефинансирования;

- начиная с 91-го дня, размер неустойки повышается до 1/130 ставки рефинансирования ЦБ РФ.

Так что, чем длительнее просрочка, тем выше штрафные санкции. Но в случае с коммунальными услугами часто применяется механизм прощения неустойки. Например, часто поставщик услуги в преддверии Нового года объявляет акцию, согласно которой все пени списываются, если должник закроет основной долг. И это отличный повод воспользоваться ситуацией и избавить себя от долгов.

В связи с пандемией коронавируса правительство вынесло постановление, согласно которому до 1 января 2021 года начисление пеней и неустоек приостановлено.

Читайте также: «УСН Доходы» или «УСН Доходы минус расходы». Что выбрать начинающему ИП?

Мы рассмотрели, что такое пени, как они работают, размеры неустоек по самым популярным обязательствам. Но по каждой форме договорных отношений действуют свои нормы и законы. Но схема начисления и принцип действия пеней везде одинаковые.

Источники информации:

- КонсультантПлюс: НК РФ Статья 75. Пеня.

- КонсультантПлюс: ФЗ-353 О потребительском кредите (займе) .

- Сайт Банка России: Микрофинансирование: новые ограничения предельной задолженности и ежедневной процентной ставки.

- Консультант Плюс: Постановление Правительств РФ о приостановлении пеней за коммунальные услуги.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

П.8 ст.75 НК РФ

Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга. (В редакции Федерального закона от 03.07.2016 № 243-ФЗ)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом). (В редакции федеральных законов от 27.07.2010 № 229-ФЗ; от 04.11.2014 № 348-ФЗ)

(Пункт введен — Федеральный закон от 27.07.2006 № 137-ФЗ)

←статья 74.1 НК РФ статья 76 НК РФ→

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Sergey

19.04.2021 в 21:12 А в какой срок необходимо оплачивать пени по налогам? Установлены ли такие сроки юридически?

Ответить ↓ Анна Попович

20.04.2021 в 02:29Уважаемый Сергей. по общему правилу, пени по требованию нужно заплатить за восемь рабочих дней после его получения, если налоговая не установила другой срок. Юридически это регулируется НК РФ.

Ответить ↓

10.03.2021 в 14:54

«начиная с 31-го дня, назначаются пени размером в 1/300 ставки рефинансирования; начиная с 91-го дня, размер неустойки повышается до 1/300 ставки рефинансирования ЦБ РФ.» — так в чём же отличие?

Ответить ↓

- Анна Попович

10.03.2021 в 15:56

Уважаемый Владимир, расчет пени производится в размере 1/300 ставки рефинансирования ЦБ, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 90-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 91-го дня расчет производится в размере 1/130 ставки рефинансирования ЦБ.

Ответить ↓