Главная / Налоги

Назад

Опубликовано: 02.02.2020

0

24

Читайте также: Плюсы и минусы упрощенной системы налогообложения (УСН)

- 1 Как платят налог на УСН Доходы минус расходы

- 2 Как считается единый налог при УСН

- 3 Основные особенности расходной упрощёнки

- 4 Декларация по УСН, сроки уплаты налога и авансовых платежей

- 5 Какие статьи налогов нарушают организации на УСН и ООО?

- 6 Итоги

- 7 Ответы на актуальные вопросы

- Как платят налог на УСН Доходы минус расходы

- ИП на УСН 6 %

- Процедура

- Документы для проверки налоговой

- Проверка ИП на УСН

- Проверка ИП на ЕНВД

- Проверка при закрытии ИП

- Выездная проверка ООО: причины назначения

- Сроки проверки ООО

- Проверка ООО на УСН

- Камеральные проверки ИП и ООО

- Как считается единый налог при УСН

- Трудовая инспекция

- Основные особенности расходной упрощёнки

- Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

- Декларация по УСН, сроки уплаты налога и авансовых платежей

- Как проходит налоговая проверка ооо: на усн, енвд, в первые 3 года

- Итоги

- Выездная проверка «упрощенца»

- Порядок заполнения декларации по УСН для ИП за 2021 год

Как платят налог на УСН Доходы минус расходы

Если вы посчитали упрощенную систему выгодной и удобной для себя, предлагаем ознакомиться с ней подробнее, для чего обратимся к первоисточнику, т.е. главе 26.2 Налогового кодекса РФ. Начнём мы знакомство с УСН с того, кто же всё-таки может применять данную систему налогообложения.

Налогоплательщиками на УСН могут быть организации (юридические лица) и ИП (физические лица), если они не подпадают под целый ряд ограничений, указанных ниже.

Дополнительное ограничение распространяется на уже работающую организацию, которая может перейти на упрощенный режим, если по итогам 9 месяцев года, в котором она подает уведомление о переходе на УСН, ее доходы от реализации и внереализационных доходов не превысили 112,5 млн. рублей. На индивидуальных предпринимателей эти ограничения не распространяются.

Список категорий налогоплательщиков, не имеющих права работать на УСН, приведен в ст. 346.12 (3) НК РФ. В частности, не могут работать на упрощенной системе следующие виды организаций:

- банки, ломбарды, инвестфонды, страховщики, НПФ, профессиональные участники рынка ценных бумаг, микрофинансовые организации;

- организации, имеющие филиалы;

- казенные и бюджетные учреждения;

- организации, проводящие и организующие азартные игры;

- иностранные организации;

- организации – участники соглашений о разделе продукции;

- организации, доля участия в которых других организаций более 25 %, (за исключением некоммерческих организаций, бюджетных научных и образовательных учреждений и тех, в которых уставный капитал полностью состоит из вкладов общественных организаций инвалидов);

- организации, остаточная стоимость ОС в которых более 150 млн. рублей.

Не могут применять УСН также организации и индивидуальные предприниматели:

- производящие подакцизные товары (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.);

- добывающие и реализующие полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень;

- перешедшие на единый сельхозналог;

- имеющие более 100 работников;

- не сообщившие о переходе на УСН в сроки и в порядке, установленные законом.

УСН также не распространяется на деятельность частных нотариусов, адвокатов, учредивших адвокатские кабинеты, другие формы адвокатских образований.

Чтобы избежать ситуации, в которой вы не сможете применять УСН, рекомендуем внимательно отнестись к выбору кодов ОКВЭД для ИП или ООО. Если какой-либо из выбранных кодов будет соответствовать деятельности выше, то отчитываться по нему на УСН налоговая не позволит. Для тех, кто сомневается в своем выборе, можем предложить услугу бесплатного подбора кодов ОКВЭД.

Бесплатный подбор ОКВЭД

Отличительной особенностью УСН является возможность добровольного выбора налогоплательщиком объекта налогообложения между «Доходами» и «Доходами, уменьшенными на величину расходов» (который чаще называют «Доходы минус расходы»).

Свой выбор между объектами налогообложения «Доходы» или «Доходы минус расходы» налогоплательщик может делать ежегодно, предварительно сообщив в налоговую инспекцию до 31 декабря о намерении изменить объект с нового года.

Примечание: Единственное ограничение возможности такого выбора относится к налогоплательщикам – участникам договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом. Объектом налогообложения на УСН для них могут быть только «Доходы минус расходы».

Для объекта налогообложения «Доходы» налоговой базой признают денежное выражение доходов, а для объекта «Доходы минус расходы» налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на этом режиме. Доходами на УСН признаются:

- доходы от реализации, т.е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ.

Налоговая ставка для варианта УСН Доходы в общем случае равна 6%. К примеру, если вами получен доход в сумме 100 тысяч руб., то сумма налога составит всего 6 тысяч руб. В 2021 году регионы получили право снижать налоговую ставку на УСН Доходы до 1%, но не все таким правом пользуются.

Обычная ставка для варианта УСН «Доходы минус расходы» равна 15%, но региональные законы субъектов РФ могут для привлечения инвестиций или развития определенных видов деятельности снизить налоговую ставку до 5%. Узнать о том, какая ставка действует в вашем регионе, можно в налоговой инспекции по месту регистрации.

Читайте также: Налоговые вычеты: что это такое и как на них сэкономить

Впервые зарегистрированные ИП на УСН могут получить налоговые каникулы, т.е. право работать по нулевой налоговой ставке, если в их регионе принят соответствующий закон.

Какой объект выбрать: УСН Доходы или УСН Доходы минус расходы?

Доходы*6% = (Доходы – Расходы)*15%

В соответствии с этой формулой, суммы налога УСН будут равны, когда расходы составят 60% от доходов. Далее, чем больше будут расходы, тем меньше будет налог к уплате, т.е. при равных доходах выгоднее будет вариант УСН Доходы минус расходы. Однако, эта формула не учитывает три важных критерия, которые могут значительно изменить рассчитанную сумму налога.

1. Признание и учет расходов для расчета налоговой базы на УСН Доходы минус расходы:

- Расходы на УСН Доходы минус расходы должны быть правильно документально оформлены. Неподтвержденные расходы не будут учитываться при расчете налоговой базы. Для подтверждения каждого расхода надо иметь документ об его оплате (такие как квитанция, выписка по счету, платежное поручение, кассовый чек) и документ, подтверждающий передачу товаров или оказания услуг и выполнения работ, т.е. накладная при передаче товаров или акт для услуг и работ;

- Закрытый перечень расходов. Не все расходы, даже правильно оформленные и экономически обоснованные, можно будет учесть. Строго ограниченный перечень расходов, признаваемых для УСН Доходы минус расходы, приводится в ст. 346.16 НК РФ.

- Особый порядок признания некоторых видов расходов. Так, чтобы на УСН Доходы минус расходы учесть затраты на закупку товаров, предназначенных для дальнейшей реализации, надо не только подтвердить документально оплату этих товаров поставщику, но и реализовать их своему покупателю (ст. 346.17 НК РФ).

Важный момент – под реализацией понимают не собственно оплату товара вашим покупателем, а только передачу товара в его собственность. Этот вопрос был рассмотрен в Постановлении ВАС РФ № 808/10 от 29.06. 2010 г., согласно которому «…из налогового законодательства не следует, что условием включения в расходы стоимости приобретенных и реализованных товаров является их оплата покупателем».

Таким образом, чтобы зачесть расходы на приобретение товара, предназначенного для дальнейшей реализации, упрощенец должен этот товар оплатить, оприходовать и реализовать, т.е. передать в собственность своему покупателю. Факт же оплаты покупателем этого товара при расчете налоговой базы на УСН Доходы минус расходы значения иметь не будет.

Еще одна сложная ситуация возможна, если вы получили от своего покупателя предоплату в конце квартала, но не успели перевести деньги поставщику. Предположим, торгово-посредническая фирма на УСН получила предоплату в размере 10 млн руб., из которых 9 млн руб. надо перечислить за товар поставщику. Если по какой-то причине с поставщиком рассчитаться не успели в отчетном квартале, то по его итогам надо заплатить авансовый платеж, исходя из полученного дохода в 10 млн руб., т.е.

Предлагаем ознакомиться: Возврат налога при покупке квартиры безработному

1,5 млн рублей (при обычной ставке 15%). Такая сумма может быть существенной для плательщика УСН, который работает деньгами покупателя. В дальнейшем, после правильного оформления, эти расходы будут учтены при расчете единого налога за год, но необходимость уплаты сразу таких сумм может стать неприятным сюрпризом.

2. Возможность уменьшить единый налог на УСН Доходы за счет выплаченных страховых взносов. Выше уже говорилось, что на этом режиме можно уменьшить сам единый налог, а на режиме УСН Доходы минус расходы страховые взносы можно учесть при расчете налоговой базы.

✐Пример ▼

Читайте также: Срок исковой давности по транспортному налогу в 2021 году

Только что открывшаяся посредническая , работающая на УСН, должна рассчитать и заплатить авансовый платеж по единому налогу за 1-ый квартал. Сумма полученных за квартал доходов – 300 тыс. рублей. Правильно оформленные и попадающие в закрытый перечень расходы составили 195 тыс. рублей или 65% от доходов (т.е. мы соблюдаем условие формулы о том, что расходы при выборе УСН Доходы минус расходы должны превышать 60%):

- аренда офиса – 30 тыс. руб

- покупка компьютера и другой оргтехники – 40 тыс. руб

- закупка канцелярских товаров – 2 тыс. руб

- зарплата – 40 тыс. руб

- обязательные страховые взносы– 12 тыс. руб

- услуги связи и Интернета – 6 тыс. руб

- расходы на содержание транспорта – 20 тыс. руб

- расходы на рекламу (особенно значительные в начале деятельности) – 45 тыс. руб.

Если организация «Три слона» выбрала УСН Доходы, то авансовый платеж по единому налогу за 1 квартал составит 18 тыс. рублей (300 тыс. руб. *6%). Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (12 тыс. руб.), но не более чем на 50% (18 тыс. руб – 12 тыс. руб {amp}lt; = 18 тыс. руб * 50%, поэтому выбирается 18 тыс. руб * 50% = 9 тыс. руб). Итого: сумма авансового платежа к уплате составит только 9 тыс. рублей.

Если был выбран вариант УСН Доходы минус расходы, то налоговая база составит 105 тыс. руб. (доходы 300 тыс. руб. минус расходы 195 тыс. руб.), а сумма авансового платежа равна 105 тыс. руб. *15% = 15 750 рублей.

Таким образом, мы показали, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Справедливости ради, надо сказать, что учет страховых взносов при расчете единого налога будет иметь серьезное значение только при небольших доходах. Уменьшить авансовый платеж по налогу можно до 50%, но только за счет сумм выплаченных страховых взносов на зарплату, которые для хорошо работающей фирмы не являются существенными.

ИП на УСН 6 %

В некоторых ситуациях вы можете использовать такую ситуацию, чтобы устранить мелкие нарушения.

Процедура

Весь процесс проверки выглядит так: в ваш офис выезжает группа проверяющих, которая в течение двух месяцев осуществляет проверочные мероприятия.

Проверять могут:

Всю хоз. деятельность, которую вы ведете;

Как у вас организована работа с наличными деньгами;

Как применяется контрольно-кассовая техника и так далее.

В том случае, если офисных или производственных помещений у вас нет, проверка может быть проведена и в стенах ФНС, для этого от вас требуется предоставить на проверку всю необходимую документацию.

Сроки проведения

Стандартный срок проведения – 2 месяца, но он может быть растянут и до полугода, если:

Если у вашего ИП несколько подразделений, функционирующих обособленно;

Если будут выявлены нарушения, требующие дополнительной проверки;

Если вы нарушаете сроки предоставления проверяющим документации;

Если произошла нестандартная ситуация: возгорание, кража и прочее.

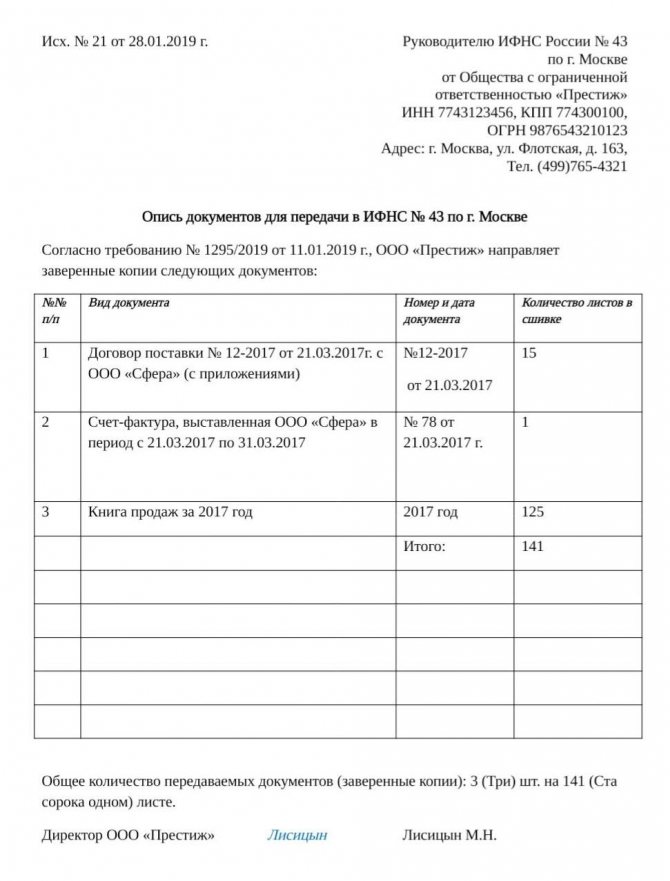

Документы для проверки налоговой

Прежде всего, вас попросят предоставить регистрационную документацию, а также ту, которая подтвердит, что вы ведете свой бизнес легально.

В список входят:

Свидетельство о регистрации в качестве ИП;

Отчетность бухгалтерского характера;

Отчетность по налогам (за период, который подвергается проверке);

Кассовые документы;

Лицензии (если вы ведете деятельность, подлежащую лицензированию);

Банковскую документацию.

Читайте также: Ответы на самые частые вопросы по заполнению формы 6-НДФЛ

Проверка ИП на УСН

Упрощенка – выбор большинства индивидуальных предпринимателей. Она подразумевает, что налог в течение года вы вносите ежеквартальными авансовыми платежами, а окончательный расчет делаете до 01 июля года, следующего за отчетным.

В процессе проверки налоговые инспекторы будут проверять, насколько законно вы применяете УСН.

Если они докажут, что это делается неправомерно, вам доначислят все налоги, которые нужно платить при применении общей системы налогообложения.

После проверки законности проверяющие будут анализировать, насколько правильно вы ведете учет. Но сразу отметим, что индивидуальные предприниматели вести бухучет не обязаны.

Проверка ИП на ЕНВД

Для начала стоит отметить, что такая проверка применяется, если вы уже допускали нарушения налогового законодательства.

Это может быть неправильное заполнение деклараций, нарушений сроков ее подачи, подозрения в сокрытии доходов.

В целом проверка на ЕНВД заключается в подтверждении физических или иных показателей, которые применяются для исчисления налога: расчет среднесписочной численности, правоустанавливающие документы на помещения, территории, если ваш бизнес – автостоянка, а также заключенные договора и иные документы.

Проверка при закрытии ИП

Даже если вы уже благополучно свернули свой бизнес, в течение трех лет к вам могут прийти с проверкой после закрытия.

Хотя стоит сказать, что выездная проверка проводится не во всех случаях и обязательной не является. Но даже если ваш бизнес находится в процессе ликвидации, проверить вас налоговики имеют право.

Конечно, к вам домой проверяющие не придут, но могут сделать следующее:

Провести инвентаризацию;

Запросить документацию, которая касается деятельности вашего ИП;

Осмотреть помещения (если таковые имеются).

Специалисты налоговой обладают правом провести выездные проверочные мероприятия в отношении вашего ИП в течение 36 месяцев после того, как вы его закроете.

Далее поговорим о том, как проводится выездная проверка ООО.

Выездная проверка ООО: причины назначения

В отчетности более 2-х лет отражается, что компания убыточна;

Рост расходов опережает рост доходов;

Вы неоднократно меняли обслуживающую налоговую;

Есть основания полагать, что ваша компания сотрудничает с фирмами-однодневками;

Вы не предоставляете разъяснения о расхождении данных в отчетности.

Данный список может дополняться в зависимости от ситуации.

Мероприятия дополнительного характера

В процессе проверки инспекторы могут проводить контрольные мероприятия дополнительного характера:

Истребовать бумаги и осуществлять их выемку;

Осматривать территорию и имущество;

Проводить инвентаризацию имущества;

Проводить допрос свидетелей;

Пользоваться услугами экспертов и переводчика.

Подобные мероприятия могут проводиться инспекторами только с соблюдением всех требований законодательства.

Сроки проверки ООО

Стандартный срок – 2 месяца. Но ее могут продлить по разным основаниям до 6-месячного срока.

Основания таковы:

Компания очень крупная;

Нужно проводить дополнительные проверочные мероприятия;

У ООО есть обособленные подразделения;

Вы предоставили документацию несвоевременно.

Проверка ООО на УСН

Процедура практически аналогична проверке ИП. Сначала налоговики выясняют, имеете ли вы право применять режим УСН, соблюдаете ли все предъявляемые к этому режиму налогообложения требования.

Затем проверяются расчеты налоговых платежей по упрощенке, после этого правильность заполнения документации и порядок осуществления хоз. операций.

Как проходит налоговая проверка при ликвидации ООО

При ликвидации ООО выездные проверочные мероприятия проводятся практически всегда.

Проверять у вас будут информацию по абсолютно всем налоговым платежам за последние 36 месяцев. При этом не важно, когда вашу компанию проверяли в плановом режиме.

Читайте также: Статья 231 НК РФ — Порядок взыскания и возврата налога

Срок проведения будет зависеть от того, в каком состоянии находится документация, как ведет себя ликвидационная комиссия, какова структура вашей компании.

Если у вашей фирмы есть филиалы, их тоже проверят.

Фиксация результата проверки

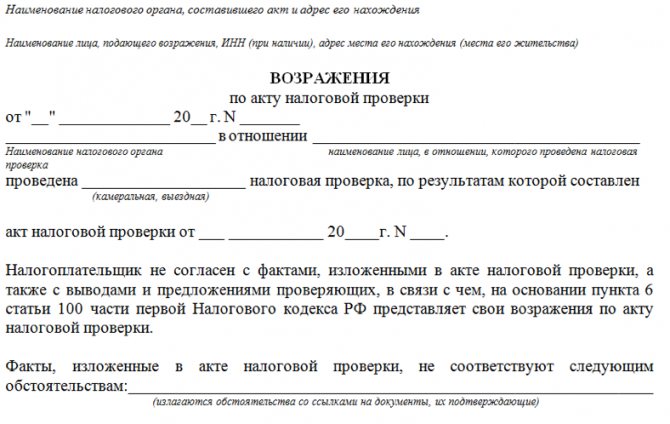

Все результаты будут отражены в протоколе и итоговой справке. В ней отражаются суммы задолженности, а также сведения о нарушении законодательства (если таковые были обнаружены).

Если же вы с результатами проверки не согласны, в течение 15 дней с даты получения итогов проверки, вы можете их обжаловать.

Как избежать проверки при ликвидации

Законных вариантов избежать общения с налоговиками несколько:

Осуществлять все платежи вовремя и полностью;

Продать компанию;

Оформить ликвидацию с нулевым балансом;

Обратиться за помощью к посредникам.

Камеральные проверки ИП и ООО

Это мероприятие прежде всего направлено на то, чтобы проконтролировать, соблюдаете ли вы требования налогового законодательства.

Проводят ее на территории ФНС после того, как вы подадите декларацию. При этом разрешения руководства инспекции на проведение проверки не требуется.

Извещать вас о проведении проверки инспекторы ФНС не обязаны. Вы узнаете о ней, если у проверяющих возникнут к вам вопросы или потребуются пояснения.

Документацию, которую налоговая примет решение истребовать, вы должны будете предоставить в десятидневный срок после того, как получите требование об этом.

Если же откажетесь их предоставить, на вас могут наложить взыскание в виде штрафа либо привлечь к административной ответственности.

Проверку будут проводить за тот период, который вы ранее указали в декларации.

Что касается сроков, то он составляет три месяца, а его отсчет начинается с даты, следующей за датой предоставления декларации в ФНС.

Камеральная проверка ООО работающих на УСН и ЕНВД проводится по тем же принципам, что и проверка по общей системе налогообложения.

Изменения по проверкам в текущем году

Что касается изменений, которые будут работать в текущем году, то стоит отметить одно: проверки станут более тщательными и опасными для предпринимателей.

Это становится возможным благодаря новому программному обеспечению налоговых инспекций, которое детально анализирует предоставляемые декларации, отчеты, соотношение контрольных показателей и таким образом формирует список кандидатов на проверку. Анализ проходит практически без участия налогового инспектора, а результаты формируются в короткой справке.

Так, к примеру, внедрение электронной системы АСК НДС, в настоящее время уже 2-ой версии, позволило сократить практически в 8 раз незаконное возмещение НДС из бюджета.

Обязательное применение онлайн-касс, передающих информацию в налоговую инспекцию в режиме реального времени, также позволяет пресекать неуплату НДС и сводить к минимуму «серые» схемы ухода от налогов.

Еще одно нововведение – камеральную проверку может проводить иная ИФНС, а не та, в которую вы обычно сдаете отчеты. Это делается с целью исключить какие-либо личные контакты, а также повысить эффективность проводимых мероприятий.

В настоящее время, согласно статистике, наибольшая собираемость налогов происходит именно в результате камеральных проверок, а не выездных. А это значит, что увеличивается и вероятность того, что от вас будут требовать пояснения и производить более крупные доначисления, чем ранее.

Самыми тщательными и опасными являются те проверки, которые ФНС проводит вместе с сотрудниками правоохранительных органов. Количество таких проверок уже перевалило за 4,5 тысячи.

Заключение

Каждый руководитель или владелец бизнеса должен понимать, что избежать проверки вряд ли получится. Ваша задача состоит в том, чтобы соблюдать все требования закона, а если проверяющие пришли, предоставить им возможность осуществлять законные действия.

Для этого ИП направляется уведомление о проведении в отношении него камеральной проверки и установлении факта нарушения требований законодательства. Предприниматель вправе представить документы, подтверждающие неправоту указанных сведений, а также иные доказательства, которые могут защитить его интересы. В то же время налоговые органы наделены правом истребовать необходимые документы, для изучения представленных сведений. К содержанию Выездная проверка

Как считается единый налог при УСН

Для организаций упрощенный налог заменяет уплату таких налогов, как (п. 2 ст. 346.11 НК РФ):

- Налог на прибыль. Исключением является налог на прибыль, уплачиваемый:

- налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний (п. 1.6 ст. 284 НК РФ);

- по доходам в виде дивидендов (п. 3 ст. 284 НК РФ);

- по операциям с отдельными видами долговых обязательств (п. 4 ст. 284 НК РФ).

Подробности – в статье «Налог на прибыль при УСН (нюансы)».

- Налог на имущество организаций. Здесь исключение — налог с недвижимости, налоговая база по которой определяется по кадастровой стоимости, который упрощенцы платят наравне со всеми

Читайте статью «Перечень имущества, облагаемого по кадастровой стоимости».

- НДС. Этот налог уплачивается только:

- при ввозе товаров на территорию РФ (ст. 151 НК РФ);

- по операциям в соответствии с договором простого товарищества (договором о совместной деятельности), инвестиционного товарищества, доверительного управления имуществом или в связи с концессионным соглашением (ст. 174.1 НК РФ).

См. публикацию «НДС при УСН: в каких случаях платить и как учитывать налог в 2021?».

Если единый налог при упрощенной системе налогообложения платит индивидуальный предприниматель, то он освобождается от следующих налогов (п. 3 ст. 346.11 НК РФ):

- НДФЛ — в отношении доходов, полученных от предпринимательской деятельности. Исключение — НДФЛ:

- с дивидендов,

- доходов, облагаемых по налоговым ставкам 35% (п. 2 ст. 224 НК РФ) и 9% (п. 5 ст. 224 НК РФ).

- Налога на имущество физических лиц — в отношении имущества, используемого для предпринимательской деятельности. Как и для организаций, здесь сделано исключение для налога с «кадастровых» объектов, включенных в соответствующий перечень.

- НДС — ограничения здесь те же, что и для организаций.

Порядок расчета единого налога при УСН зависит от того, какой объект налогообложения избрал для себя упрощенец. Таких объектов 2 (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на расходы.

Выбор этот, равно как и переход на УСН, является добровольным (п. 2 ст. 346.14 НК РФ). Исключение предусмотрено только для участников договора простого товарищества (вид правоотношений, описанный в гл. 55 ГК РФ) или доверительного управления имуществом (вид правоотношений, описанный в гл.53 ГК РФ): для них допустим только один объект — «доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Определиться с выбором объекта вам поможет наш материал «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Давайте разберемся, как должны рассчитывать и уплачивать налог налогоплательщики на УСН в 2021 году. Налог, который платят упрощенцы, называется единым. Единый налог заменяет для предприятий уплату налога на прибыль, налога на имущество и НДС. Конечно, и это правило не обходится без исключений:

- НДС надо платить упрощенцам при ввозе товаров в РФ;

- Налог на имущество должны платить и предприятия на УСН, если это имущество, согласно закону, будет оцениваться по кадастровой стоимости. В частности, с 2014 года такой налог должны платить предприятия, которые являются собственниками торговых и офисных площадей, но пока еще только в тех регионах, где приняты соответствующие законы.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при ввозе на территорию РФ) и налог на имущество. ИП могут получить освобождение от уплаты налога на имущество, используемое в предпринимательской деятельности, если обратятся с соответствующим заявлением в свою налоговую инспекцию.

Как мы уже разобрались выше, расчет единого налога различается на УСН Доходы и УСН Доходы минус расходы своей ставкой и налоговой базой, но налоговый и отчетный периоды для них одинаковы.

Налоговым периодом для расчета налога на УСН является календарный год, хотя говорить об этом можно лишь условно. Обязанность платить налог частями или авансовыми платежами, возникает по итогам каждого отчетного периода, которыми являются квартал, полугодие и девять месяцев календарного года.

Сроки уплаты авансовых платежей по единому налогу следующие:

- по итогам первого квартала – 25 апреля;

- по итогам полугодия – 25 июля;

- по итогам девяти месяцев – 25 октября.

Сам единый налог рассчитывают по итогам года, учитывая при этом все уже внесенные поквартально авансовые платежи. Срок уплаты налога на УСН по итогам 2021 года:

- до 31 марта 2021 года для организаций;

- до 30 апреля 2021 года для ИП.

За нарушение сроков оплаты авансовых платежей за каждый день просрочки начисляется пени в размере 1/300 ставки рефинансирования ЦБ РФ. Если не перечислен сам единый налог по итогам года, то дополнительно к пени будет наложен штраф в размере 20% от неуплаченной суммы налога.

Рассчитывают авансовые платежи по единому налогу нарастающим, т.е. суммирующим итогом с начала года. При расчете авансового платежа по итогам первого квартала надо рассчитанную налоговую базу умножить на налоговую ставку, и заплатить эту сумму до 25 апреля.

Предлагаем ознакомиться: Переплата по алиментам по вине бухгалтера

Считая авансовый платеж по итогам полугодия, надо налоговую базу, полученную по итогам 6 месяцев (январь-июнь), умножить на налоговую ставку, и из этой суммы вычесть уже заплаченный авансовый платеж за первый квартал. Остаток надо перечислить в бюджет до 25 июля.

Расчет аванса за девять месяцев аналогичен: налоговая база, рассчитанная за 9 месяцев с начала года (январь-сентябрь), умножается на налоговую ставку и полученная сумма уменьшается на уже уплаченные авансы за предыдущие три и шесть месяцев. Оставшаяся сумма должна быть уплачена до 25 октября.

По итогам года рассчитаем единый налог – налоговую базу за весь год умножаем на налоговую ставку, из получившейся суммы вычитаем все три авансовых платежа и вносим разницу в срок до 31 марта (для организаций) или до 30 апреля (для ИП).

Трудовая инспекция

Трудовая инспекция, как видно из названия, бдит за соблюдением Трудового кодекса. Если по-модному, то это Федеральная служба по труду и занятости (Роструд еще). А у вас на местах — трудовая инспекция. Трудовики могут проверить любую фирму. По плану это происходит не чаще чем раз в 3 года. План проверок в обязательном порядке публикуется на официальных сайтах Генпрокуратуры и Роструда.

Шансы попасть в план увеличиваются, если на вас постоянно жалуются. Или вы слишком любите труд иностранных работников. Или прививаете похвальное желание трудиться подрастающему поколению. Но самое неприятное, когда на вас настучит обиженный работник — проверят вне плана. А еще инспектора любят объединяться с другими контролирующими органами и устраивать совместные крестовые походы.

Обычно при проверке просят предоставить документы и внимательно их изучают. Если проверка по жалобе, могут вызвать руководителя для объяснений. Перед тем, как предоставлять документы, нужно методично проверить все составляющие:

- Проверьте наличие основных кадровых документов (трудовые договоры, штатное расписание, табель учета рабочего времени, личные карточки, график отпусков, трудовые книжки и т д.).

- Удостоверьтесь, что ваши трудовые договора не противоречат ТК и другим кадровым документам.

- Зарплата должна быть выплачена 2 раза в месяц в достаточном размере, все сотрудники должны сходить раз в год в отпуск минимум на 2 недели без перерывов.

- Не торопитесь заключать договоры о полной материальной ответственности — это подозрительно.

Во всяком случае, с этого мы начинаем, когда в Эльбу обращаются в панике клиенты, к которым пришли трудовые инспектора. А дальше по ситуации.

По результатам проверки инспектор составит протокол, где должно быть указаны: ФИО проверяющего, какие нарушения выявлены, предписания по устранению нарушения. По результатам протокола может быть вынесено постановление о наложении административного штрафа на руководителя от 1000 до 5000.

Если нарушение серьёзное (например, уклонение от проверок, невыполнение предписаний об устранении нарушений) — то могут и к суду привлечь, и даже на 3 года дисквалифицировать руководителя. Так что, лучше зарплату работникам не задерживать, в отпуск отправлять и расставаться со «слабыми звеньями» в соответствии с требованиями ТК. Это я вам, как работник, советую;)

Основные особенности расходной упрощёнки

При объекте «доходы» налог уплачивается из расчета суммы фактически полученных доходов, умноженных на ставку от 1 до 6% (п. 1 ст. 346.20). Пониженная ставка устанавливается региональными законами и не может быть ниже 1% (за исключением впервые зарегистрированных ИП, п. 4 ст. 346.20 НК РФ). Если субъектами РФ не изданы законы, изменяющие ставку, то единый налог рассчитывается исходя из максимально установленной кодексом величины – 6%.

По итогам каждого отчетного периода исчисляется и уплачивается авансовый платеж по единому налогу при УСН. Его считают исходя из фактически полученных доходов, рассчитанных нарастающим итогом с начала года до окончания отчетного периода (I квартала, полугодия, 9 месяцев) с учетом ранее исчисленных авансовых платежей по налогу.

Сумму налога и авансов по нему можно уменьшить (п. 3.1 ст. 346.21 НК РФ):

- на страховые взносы (включая страхование от несчастных случаев на производстве и профессиональных заболеваний), уплаченные в пределах исчисленных сумм в соответствующем отчетном (налоговом) периоде (см. «Как «упрощенцу» уменьшить единый налог на страховые взносы»);

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя (это первые 3 дня болезни), в части, не покрытой страховыми выплатами по договорам добровольного страхования;

- платежи (взносы) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Указанные платежи могут уменьшать налог (аванс по нему) не более чем вполовину. Исключение — ИП, не производящие выплат физлицам. Фиксированные взносы за себя они могут отнести на уменьшение упрощенного налога в полной сумме.

Дополнительно предусмотрена возможность уменьшить сумму налога (авансового платежа) на весь уплаченный торговый сбор (без ограничения суммы), если вид деятельности налогоплательщика подразумевает его уплату согласно гл. 33 НК РФ. Но уменьшить можно только ту часть единого налога (аванса), которая относится к тому виду деятельности, по которой оплачивается торговый сбор. Об этом упоминается в письме Минфина России от 18.12.2015 № 03-11-09/78212.

См. «Торговый сбор может уменьшать налог по УСН».

Название данного объект налогообложения говорит само за себя. Налог в этом случае платится с разницы между полученными доходами и понесенными расходами (п. 2 ст. 346.18, п. 4 ст. 346.21 НК РФ).

Перечень расходов, которые можно взять в уменьшение доходов, строго ограничен. Учесть можно только те из них, которые прямо поименованы в п. 1 ст. 346.16 НК РФ. При этом расходы должны соответствовать требованиям п. 1 ст. 252 НК РФ (обоснованность, документальное подтверждение, связь с деятельностью, направленной на получение доходов). При признании некоторых из них действуют правила, предусмотренные для налога на прибыль, а именно ст. 254, 255, 263–265 и 269 НК РФ.

Общая ставка для «доходно-расходной» упрощенки — 15%, однако законами субъектов РФ для отдельных категорий налогоплательщиков она может быть снижена вплоть до 5% (п. 2 ст. 346.20 НК РФ). Также преференции в части ставок предусмотрены для впервые зарегистрированных ИП и налогоплательщиков Крыма (пп. 3, 4 ст. 346.20 НК РФ).

Так же как и при объекте «доходы», при объекте «доходы минус расходы» платятся авансы — по итогам I квартала, полугодия и 9 месяцев (п. 4 ст. 346.21 НК РФ).

По итогам года «упрощенец», выбравший данный объект, должен рассчитать минимальный налог исходя из полученных доходов, умноженных на ставку 1% (п. 6 ст. 346.18 НК РФ). Его придется уплатить в случае, если годовая сумма налога меньше суммы минимального, в том числе если по итогам года получен убыток

Впоследствии разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, можно включить в расходы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее (п. 6 ст. 346.18 НК РФ) (письма Минфина России от 20.06.2011 № 03-11-11/157 и ФНС России от 14.07.2010 № ШС-37-3/[email protected]).

Для УСН Доходы минус расходы, как и для других льготных режимов, установлены определённые ограничения. Однако их нельзя назвать слишком жёсткими, поэтому большинство представителей малого бизнеса их выполняют.

- Годовой доход упрощенца не должен превышать 150 млн рублей. Обратите внимание, что это именно реализационные и внереализационные доходы, а не разница между доходами и расходами. При больших оборотах и высокой доле затрат, например, в оптовой торговле, этот лимит не всегда просто соблюсти.

- Средняя численность работников ИП или организации – не больше 100 человек.

- Организация не должна иметь филиалы.

- Доля участия в ООО других организаций не может превышать 25 %.

- Остаточная стоимость основных средств – не более 150 млн рублей.

- При переходе на УСН организации, действующей на других налоговых режимах, должен соблюдаться лимит доходов за 9 месяцев года, в котором подано уведомление о переходе, – не более 112,5 млн рублей.

- Нельзя заниматься некоторыми видами деятельности: банки, страховщики, НПФ, ломбарды, МФО, проведение азартных игр, добыча полезных ископаемых, кроме общераспространённых и др.

Полный перечень ограничений для работы на упрощённом режиме приводится в статье 346.12 НК РФ.

Стандартная налоговая ставка на этом режиме – 15 процентов, поэтому и называют его часто УСН 15 %. Кроме того, субъекты РФ вправе устанавливать на своей территории дифференцированные ставки, т.е. снижать стандартную ставку до 5 %. А на территории Крыма и Севастополя ставка может быть снижена до 3 %.

Обычно сниженная ставка применяется для определённых видов деятельности, которые регион хочет у себя развить. Узнать действующую налоговую ставку можно в соответствующем региональном законе или в местной ИФНС.

Налогом облагается разница между доходами и расходами, поэтому чем выше в бизнесе доля затрат, тем больше оснований подумать о переходе на УСН 15. Однако здесь далеко не так всё однозначно.

Подготовить декларацию УСН онлайн

Для выбора этого варианта налогообложения недостаточно только высокой доли затрат в полученных доходах. Очень важно знать, какие расходы можно учитывать при расчёте налоговой базы, и как их оформлять.

Для начала надо ознакомиться с перечнем, указанным в статье 346.16 НК РФ. Этот перечень называется закрытым, т.е. в него нельзя включить какие-то ещё затраты, кроме прямо поименованных. Список большой, поэтому здесь мы перечислим только некоторые его пункты, а за полной информацией рекомендуем обращаться к первоисточнику.

Итак, для уменьшения налоговой базы на УСН Доходы минус расходы можно учитывать:

- расходы, связанные с основными средствами (приобретение, сооружение, изготовление, достройка и др.);

- затраты на приобретение и создание нематериальных активов;

- арендные и лизинговые платежи;

- материальные расходы;

- расходы на оплату труда и обязательного страхования работников;

- оплата услуг связи (почтовые, телефонные, телеграфные и др.);

- суммы налогов и сборов, кроме самого единого налога на УСН;

- оплата стоимости товаров, приобретённых для дальнейшей реализации.

Предлагаем ознакомиться: Как должнику оспорить договор цессии

Но и с разрешёнными затратами не так всё просто. Для признания расходов надо, чтобы они были оплачены, экономически обоснованы и документально подтверждены. Кроме того, для некоторых категорий затрат, например, приобретение товаров, предназначенных для перепродажи, действует особый порядок налогового учёта.

Особенно много споров с налоговыми органами при признании затрат вызывает их экономическое обоснование. Например, это расходы на обеспечение деятельности офисных сотрудников. Часто споры возникают из-за питьевой воды в кулерах, оплату которой плательщик расходной УСН вносит в свои затраты. Но если вода из-под крана является питьевой без дополнительной очистки, то ИФНС не признает необходимость таких расходов.

Спорными также будут расходы индивидуального предпринимателя на служебные командировки. С одной стороны, они имеют явную экономическую направленность, особенно если по итогам поездки были заключены сделки с контрагентами. А с другой, ИФНС считает, что командировочные расходы можно учитывать только для работников, ИП же к ним не относится.

Добавим сюда также претензии налоговиков к некорректным подтверждающим документам, которые бизнесмен считает правильно оформленными.

В результате налоговая база, признанная инспекцией, часто оказывается выше, чем та, которую рассчитал сам плательщик УСН. А поскольку это расхождение выясняется уже после сдачи и проверки декларации, то ИФНС направляет требование об уплате недоимки и может наложить штраф за неверный налоговый учёт.

Бесплатная консультация по налогообложению

Перед выбором любой системы налогообложения надо сделать расчёт налоговой нагрузки, причем, доверять это лучше профессионалу. Если вы не знакомы с налоговым учётом, то можете не принять во внимание многие существенные нюансы.

Особенно часто при выборе УСН Доходы минус расходы ошибаются индивидуальные предприниматели без работников с небольшими доходами.

Для примера возьмём ИП, в бизнесе которого предполагается высокая доля затрат, предположим, 75 % от доходов. Сравним, какой налог он должен заплатить на разных вариантах упрощенной системы при одинаковом доходе в 1 млн рублей и стандартных ставках:

- на УСН Доходы: (1 000 000 * 6 %) = 60 000 рублей;

- на УСН Доходы минус расходы: ((1 000 000 – 750 000) * 15 %) = 37 500 рублей.

Казалось бы, очевидно, что второй вариант для предпринимателя выгоднее. Однако здесь не учтён очень важный плюс УСН Доходы – возможность уменьшить рассчитанный налог на сумму уплаченных за себя страховых взносов.

Причём, расчёт дополнительного взноса с суммы свыше 300 000 рублей для обоих вариантов упрощёнки производится одинаково – учитываются все полученные доходы. При этом для расчёта самого налога база будет разной: доходы в первом варианте и разница между доходами и расходами во втором.

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале «Презумпция добросовестности налогоплательщика — новая статья в НК РФ».

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью – снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте 17 критериев оценки дробления бизнеса, на которые ориентируются налоговики при проведении проверки.

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Получить полное представление о том, как инспекции теперь будут обосновывать свою позицию в спорах с налогоплательщиками с учетом ст. 54.1 НК РФ, и подготовиться к таким спорам вам поможет аналитический обзор, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Декларация по УСН, сроки уплаты налога и авансовых платежей

Отчитываются по единому налогу при УСН один раз в год (ст. 346.23 НК РФ):

- организации — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

См. «Порядок сдачи отчетности при УСН в 2021 году».

В эти же сроки производится уплата налога по итогам года (п. 7 ст. 346.21 НК РФ).

В случае если налогоплательщик потерял право применения УСН или прекратил предпринимательскую деятельность, по которой применял УСН, декларация должна быть подана не позднее 25-го числа следующего за прекращением применения УСН месяца (пп. 2, 3 ст. 346.23 НК РФ).

По итогам отчетных периодов (I квартал, полугодие, 9 месяцев) отчетность по УСН не представляется — требуется только уплатить авансовые платежи. Срок их уплаты — не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

Как проходит налоговая проверка ооо: на усн, енвд, в первые 3 года

- Реорганизация или ликвидация компании.

- Сомнительные данные в декларации, подача уточненки с меньшими суммами.

- Выполнение плана.

- По результатам камералки.

Какие статьи налогов нарушают организации на УСН и ООО? В ходе проверки ООО на спецрежимах налоговики выявляют следующие характерные моменты: Статья НК РФ Описание нарушения Упрощенка 346.12, 346.13 Незаконное применение УСН ООО:

- с обособленными подразделениями;

- применяющими единый сельхозналог (ЕСХН);

- с участием иных фирм свыше 25%;

- с персоналом свыше 100 человек.

346.15 Сокрытие доходов от продажи товаров (работ, услуг) 346.16 Уменьшение дохода на затраты, не прописанные в НК 346.16, 346.17 Включение в базу по УСН не подтвержденных бумагами затрат или составление бумаг с ошибками.

Итоги

Доходами при УСН признаются доходы от реализации и внереализационные доходы, за исключением доходов, приведенных в ст. 251 НКРФ. Моментом признания доходов признается их фактическое получение. В особом порядке, описанном в п. 1 ст. 346.17 НК РФ, осуществляется признание доходов, полученных в виде бюджетных субсидий на развитие малого предпринимательства и в виде выплат из бюджета, направленных на снижение безработицы.

Расчет единого налога при УСН зависит от выбранного объекта налогообложения, вида деятельности и регионального законодательства в части установления пониженных ставок. Сроки сдачи декларации по единому налогу, в свою очередь, зависят от того, является налогоплательщик организацией или ведет свою деятельность как индивидуальный предприниматель.

Выездная проверка «упрощенца»

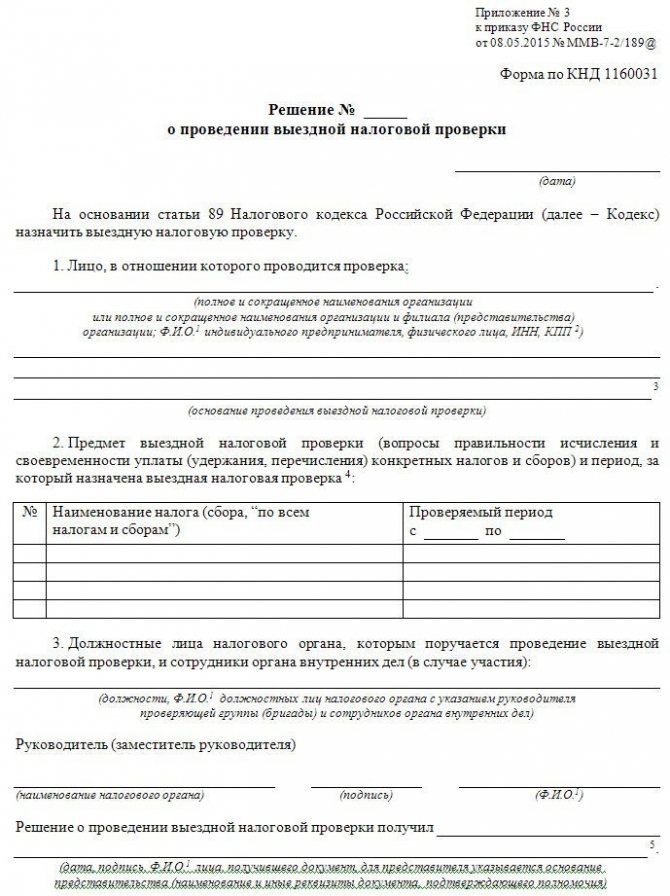

Основанием для проведения выездной налоговой проверки, как правило, является необходимость удостовериться в том, что налогоплательщик имеет право на применение УСН, т. е. соблюдает все установленные для «упрощенцев» требования, а также в том, что он правильно рассчитывает упрощенный налог. Потенциальными проверяемыми являются те «упрощенцы», кто много лет декларирует убыточную деятельность, или те, кто часто переводится из одной ИФНС в другую.

Кто может применять УСН, узнайте из публикации.

Выездная проверка на основании п. 8 ст. 89 Налогового кодекса начинается со дня, когда налоговым органом вынесено соответствующее решение о проведении проверки. Проверка длится до 2 месяцев, хотя в отдельных случаях этот срок может быть продлен до 4–6 месяцев (п. 6 ст. 89 НК РФ). Все основания для продления проверки упомянуты в п. 4 приложения 2 к приказу ФНС от 25.12.2006 № САЭ3-06/[email protected]

О порядке продления проверки читайте в нашей статье «Как и когда может быть продлена выездная налоговая проверка».

Проверка может охватывать всю деятельность налогоплательщика за последние 3 года. Проверяются все имеющиеся у него документы, в том числе и бухгалтерские, ведь с 2013 года у юрлиц-«упрощенцев» появилось обязательство вести бухгалтерский учет. В случае необходимости в ходе проверки могут быть произведены инвентаризация, осмотр, выемка документов и прочие специальные мероприятия по налоговому контролю.

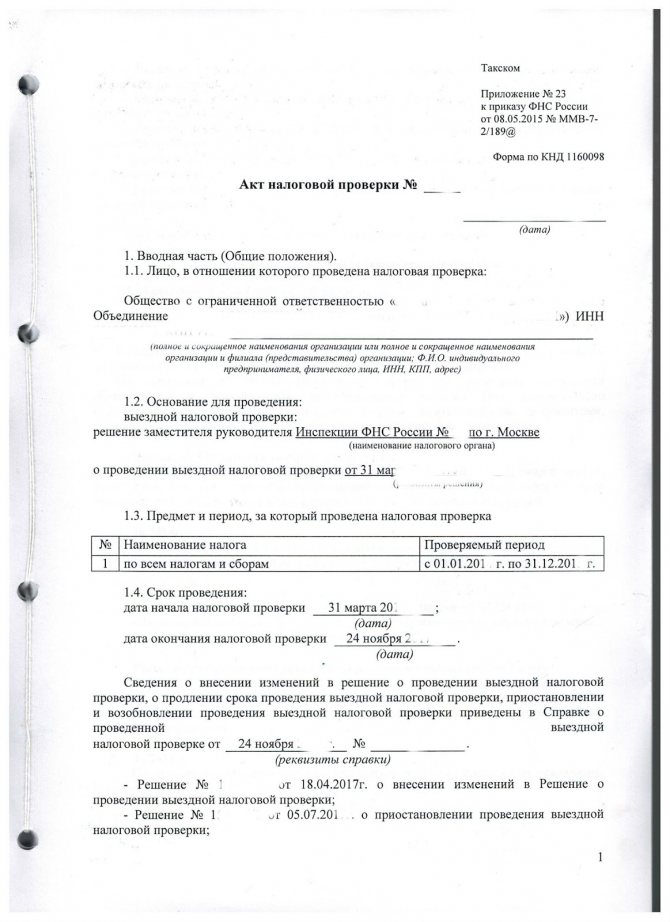

По итогам проверки выдается справка, а через 2 месяца — акт (п. 1 ст. 100 НК РФ).

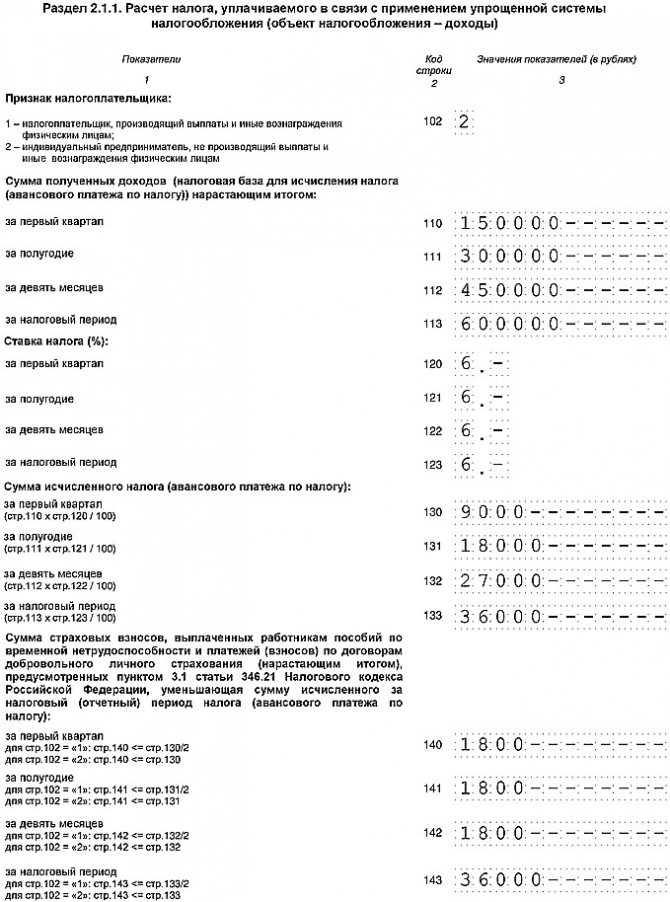

Порядок заполнения декларации по УСН для ИП за 2021 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2021 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2021 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2021 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2021 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140–143 – страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2021 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2021 года он заплатил дополнительный взнос на ОПС за 2021 год — 1 800 рублей, в декабре 2017-го – фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Год

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год – 36 000 рублей меньше суммы к уменьшению – 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.