- Ветераны, граждане с детьми, инвалиды: в какой сумме им положены стандартные вычеты по НДФЛ

- Может ли разведенный супруг получать налоговый вычет на ребенка, не проживая с ним?

- Механизм экономии на НДФЛ с помощью стандартных вычетов

- Кто имеет право на вычет в 500 руб.

- Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

- Как рассчитывается вычет, если для одного супруга ребенок первый, а для второго — третий?

- Виды социальных вычетов

- Для кого предусмотрен профессиональный вычет

- Специфические операции для инвестиционного вычета

- Стандартные налоговые вычеты

- Итоги

- Вычет для ИП на УСН и патенте

- Сдавайте отчётность в три клика

Ветераны, граждане с детьми, инвалиды: в какой сумме им положены стандартные вычеты по НДФЛ

Отдельным категориям граждан государство предоставляет возможность уплачивать НДФЛ в меньшем размере за счет уменьшения получаемого ими дохода на стандартные вычеты.

Стандартные вычеты — это фиксированные суммы, размер которых установлен в ст. 218 НК РФ. Их особенность — регулярность предоставления. Большинство можно получать ежемесячно на протяжении всего года. Только у «детских» стандартных вычетов есть ряд дополнительных ограничений и преференций: размер вычета зависит от количества детей, их возраста, дохода родителей, исчисленного нарастающим итогом с начала года, и других нюансов.

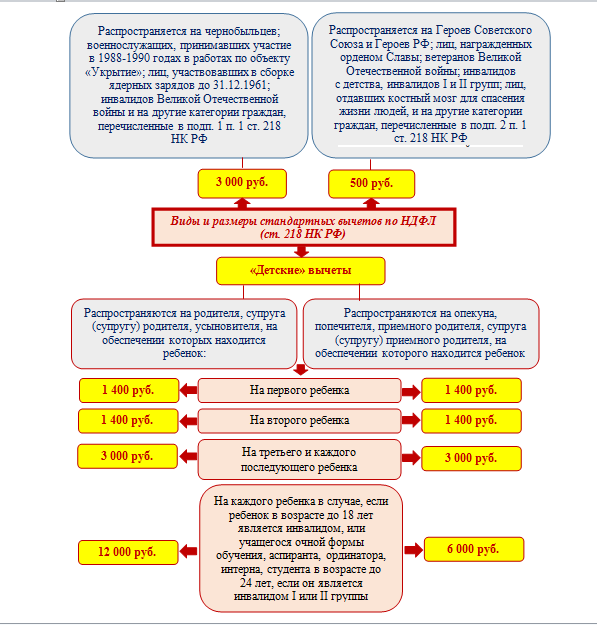

Размеры стандартных вычетов и категории граждан, которым они могут предоставляться, показаны на рисунке:

Если налогоплательщик имеет право одновременно на стандартные вычеты в размере 3 000 руб. и 500 руб., ему будет предоставлен максимальный по размеру вычет. Возможность получения «детских» вычетов сохраняется вне зависимости от наличия права на другие стандартные вычеты (п. 2 ст. 218 НК РФ).

Читайте также: Разбираемся со спорными моментами при сдаче 2-НДФЛ

Может ли разведенный супруг получать налоговый вычет на ребенка, не проживая с ним?

Статья 218 Налогового кодекса РФ 2021 наделяет родителей правом получать на 1-го, 2-го и следующих детей стандартные налоговые вычеты. Размер вычетов прописан в законе и одинаков для всех родителей. С рождением 3-го ребенка вычет увеличивается более чем в два раза (на 1-го и 2-го ребенка — 1400 руб., на 3-го и следующих — 3000 руб.). Вычет уменьшает налогооблагаемую сумму дохода, что позволяет получить на руки большую сумму заработной платы. Вычет — это налоговая льгота, делающая более выгодным положение граждан, имеющих детей. Ст 218 НК РФ в 2021 году не содержит уточняющих сведений о разведенных родителях и их правах на вычеты. В пп. 4 п. 1 указанной статьи перечислены следующие лица, имеющие возможность уменьшить свои налоги:

- родитель;

- супруг родителя;

- усыновитель (опекун, попечитель);

- приёмный родитель и его супруг.

Важное уточнение, содержащееся в этой же норме гласит, что использовать вычет вправе только те родители или их супруги, которые материально обеспечивают ребенка. Поэтому ситуация, когда ребенок живёт с только с одним из родителей, а второй разведённый супруг никак не участвует в его жизни и не платит алименты, в этом контексте не рассматривается. Такой родитель по определению не вправе претендовать на налоговый вычет, так как не обеспечивает своего ребенка. Он не попадет под содержание нормы, которую включает Налоговый кодекс РФ в ст 218. Однако, если разведенный супруг, не проживающий со своим ребенком, обеспечивает его материально путём уплаты алиментов, то логична позиция Минфина и большинства судей о том, что этот супруг как родитель вправе воспользоваться вычетом. Итак, преобладающей является точка зрения, что право на вычет имеет налогоплательщик, имеющий ребенка, который находится на его обеспечении. Поэтому супруг, находящийся, например, во втором браке, но перечисляющий алименты ребенку от первого брака, может получить налоговый вычет на этого ребенка. Минфин разъясняет, что подтвердить своё право на льготу такой родитель может, предоставив копию свидетельства о рождении ребенка, документы, подтверждающие денежные переводы на его содержание, и заявление бывшего супруга (супруги), подтверждающее помощь в содержании ребенка. Но есть и вторая, более редкая позиция, которая содержится в письме московского УФНС 2009 года. Тогда налоговая служба отметила, что если в 2009 году общий размер вычета, предоставляемого родителям, состоящим в браке, 2000 рублей, то использовать этот вычет вправе родитель ребенка и его супруг (супруга) по 1000 руб. на каждого (сегодня это по 1400 руб. на каждого и 2800 руб. в совокупности). По мнению налоговой службы в этом случае разведенный супруг утрачивает право на использование вычета, даже если он платит алименты и содержит своего ребенка материально. Поскольку вторая позиция содержится только в одном разъясняющем документе, то целесообразно, отвечая на рассматриваемый вопрос, воспользоваться мнением большинства юристов и судей. Разведенный супруг, перечисляющий алименты на содержание ребенка, по преобладающему мнению, вправе использовать стандартный налоговый вычет. Этим правом его наделяет статья 218 Налогового кодекса РФ 2021.

Механизм экономии на НДФЛ с помощью стандартных вычетов

Разберем на примере, как стандартные вычеты помогают сэкономить.

Слесарь-сантехник Тарасов Игорь Петрович имеет право на ежемесячный стандартный вычет 500 руб. по подп. 2 п. 1 ст. 218 НК РФ. На его обеспечении находятся двое детей в возрасте четырех и одиннадцати лет. Сумма «детских» вычетов для него составляет 2 800 руб. (1 400 руб. × 2). В январе 2021 года Тарасову И. П. начислена зарплата в размере 28 731 руб. Как стандартные вычеты помогут ему сэкономить?

Рассчитаем налог с учетом стандартных вычетов (НДФЛ1) и без их учета (НДФЛ2):

НДФЛ1 = 13% × (28 731 — 500 — 2 × 1 400) = 3 306 руб.

НДФЛ2 =13% × 28 731 = 3 735 руб.

Благодаря применению стандартных вычетов Тарасов И. П. сэкономит 429 руб. (3 735 — 3 306) в январе 2021 года. В последующие месяцы (до конца года) по-прежнему можно экономить с помощью вычета в размере 500 руб. Возможность экономии на «детских вычетах» сохранится до того момента, пока исчисленный нарастающим итогом с начала года доход Тарасова И. П. не превысит 350 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

ВАЖНО! Если доход сотрудника превышает 5 млн. руб. в год, превышающая сумма с 2021 года облагается по ставке 15%.

Пример расчета см. в типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ бесплатно.

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

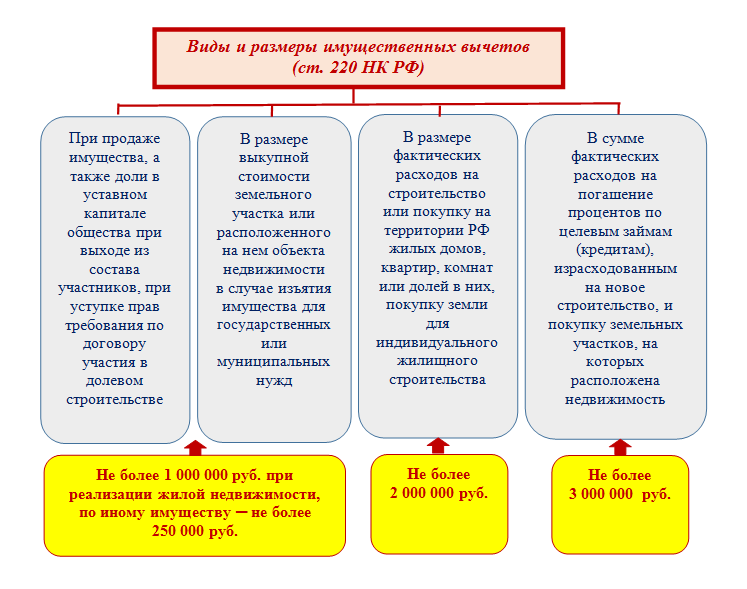

Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

Имущественный вычет — это предоставляемая государством льгота, дающая возможность после покупки или продажи имущества вернуть часть ранее уплаченного НДФЛ или снизить его текущие удержания.

В Налоговом кодексе РФ предусмотрено четыре вида имущественных вычетов. Размер каждого из них ограничен максимальной суммой:

Читайте также: Отмена налогов и другие меры поддержки бизнеса: обзор нового закона

Узнайте, как размер имущественного вычета зависит от вида продаваемого имущества и о других важных нюансах данного вида вычета.

Имущественный вычет не предоставляется, если при покупке или строительстве жилой недвижимости (или приобретении земельного участка для индивидуального жилищного строительства) использованы средства работодателей или других лиц, а также материнский капитал.

На вычет не стоит рассчитывать и в том случае, если сделка купли-продажи жилой недвижимости совершена между взаимозависимыми лицами.

Когда граждане признаются взаимозависимыми лицами, рассказываем в этом материале.

Имущественный вычет не предоставляется при реализации ценных бумаг и отдельных видов имущества (например, используемой в коммерческой деятельности недвижимости).

Как рассчитывается вычет, если для одного супруга ребенок первый, а для второго — третий?

Ст 218 НК РФ в 2021 году определяет следующие суммы налоговых вычетов для родителей — на 1-го и 2-го ребенка по 1400 рублей, а на 3-го и следующих по 3000 рублей. Как быть, если для одного супруга ребенок первый, а для второго — третий, четвертый и так далее? Будет ли распространятся налоговая льгота в 3000 рублей при этом на обоих родителей? Судебной практики по этой теме пока нет, но мнения экспертов всё равно разделились. Официальное мнение выразил Минфин, считая, что в такой ситуации родитель, для которого этот ребенок первый, вправе получить вычет в размере 3000 рублей. При применении стандартного вычета учитывается общее количество детей, в том числе дети супругов от предыдущих браков. Причём право на более весомый вычет не утрачивается при достижении первым и вторым ребенком совершеннолетия. Не утрачивается право на вычет также и в случае смерти детей. Но некоторые авторы и эксперты толкуют закон по-другому — более буквально, полагая, что родитель, для которого ребенок первый, может рассчитывать только на вычет в 1400 рублей и не более. При этом родитель, для которого ребенок третий вправе получить 3000 рублей вычета. То, как сложится судебная практика в случае возникновения спорных ситуаций, будет зависеть от мнения судей и толкования ими норм закона. Позиция Минфина логична и понятна, так как любое недопонимание или недоговорка в Налоговом кодексе должны толковаться в пользу налогоплательщика. Поэтому мнение о том, что родитель первого ребенка, состоящий в браке с супругом, уже имеющим детей, может воспользоваться более существенной налоговой льготой, кажется вполне справедливым.

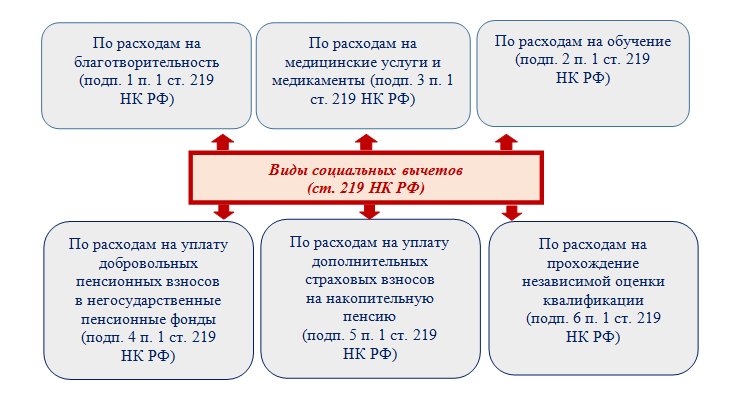

Виды социальных вычетов

Социальный вычет — это законодательно закрепленная возможность физического лица, потратившего средства на обучение, лечение и некоторые другие цели социального характера, вернуть часть ранее уплаченного НДФЛ или снизить текущие обязательства по налогу.

Виды социальных вычетов представлены на рисунке:

ВАЖНО! С 2022 года можно оформить новый социальный вычет на оплату фитнес-услуг. О нюансах мы рассказывали в этой публикации.

Подробнее о каждом виде социальных вычетов читайте в материале.

Для кого предусмотрен профессиональный вычет

Профессиональный вычет — это возможность для ИП, частнопрактикующих граждан, исполнителей договоров ГПХ или получающих авторское вознаграждение лиц при исчислении НДФЛ уменьшить полученные доходы на сумму документально подтвержденных расходов.

Узнайте о том, какие нюансы учесть каждой категории получателей профессионального вычета.

Обычные граждане, которые не зарегистрированы в качестве ИП, не занимаются частной практикой, не выполняют работы по договорам ГПХ и не получают авторских вознаграждений, воспользоваться профессиональным вычетом не могут.

Читайте также: Бухгалтерский учет в филиале выделенном / не выделенном на отдельный баланс

Специфические операции для инвестиционного вычета

Инвестиционному вычету посвящена ст. 219.1 НК РФ, введенная законом «О внесении изменений…» от 28.12.2013 № 420-ФЗ.

Право на этот вычет имеет физическое лицо, если оно:

- получало доход от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- вносило личные сбережения на свой ИИС (индивидуальный инвестиционный счет);

- получало доход по операциям, размещенным на ИИС.

Как получить инвестиционный вычет по НДФЛ, узнайте в КонсультантПлюс. Изучате материал, получив пробный демо-доступ к системе. Это бесплатно.

О нюансах применения организациями инвестиционного вычета рассказываем в статье «Инвестиционный налоговый вычет по налогу на прибыль».

Стандартные налоговые вычеты

Их получают родители на своих детей и люди определённых категорий, например чернобыльцы, ветераны ВОВ, инвалиды с детства. Полный список людей, которым положен налоговый вычет, есть в законе.

Для людей с льготным статусом.

Размер вычета зависит от категории, к которой причислили человека — 500 ₽ или 3000 ₽ в месяц. Вычет предоставляют каждый месяц, пока соблюдаются условия:

- у человека оформлена инвалидность или есть подтверждающие документы для получения вычета, например удостоверение ветерана ВОВ;

- человек работает официально;

- платит подоходный налог.

Налоговый вычет положен инвалидам I и II группы, с III группой есть нюансы. Если человек получил инвалидность III группы в результате производственной травмы или уже в зрелом возрасте — ему вычет не положен.

Человек может получить только один стандартный вычет. Если у него есть право на несколько вычетов, то выплатят максимально возможную сумму по одной категории, остальные рассматривать не будут. Это правило не относится к вычетам на детей — их предоставляют независимо от того, есть ли другие стандартные вычеты.

На детей.

На первого и второго ребёнка можно получить вычет 1400 ₽, на третьего и последующих — 3000 ₽. Вычет будут применять до тех пор, пока общий годовой доход родителя не достигнет 350 000 ₽. Как только сумма дохода станет выше — вычеты получить будет нельзя.

Рассмотрим на примере:

Анна — инвалид с детства. У неё трое несовершеннолетних детей. Зарплата Анны — 50 000 ₽ в месяц. По закону ей положены следующие вычеты:

- 500 ₽ на себя как инвалида с детства;

- 1400 ₽ на первого и 1400 ₽ на второго ребёнка;

- 3000 ₽ на третьего ребёнка.

Всего 6300 ₽. Эту сумму вычтут из месячной зарплаты, а с остатка удержат налог 13%: 50 000 ₽ – 6300₽ = 43 700 ₽; 13% от 43 700 ₽ = 5681 ₽.

Остаток Анне выдадут на руки: 50 000 ₽ – 5681 ₽ = 44 319 ₽.

Если бы налогового вычета не было, налог бы удержали с полной суммы зарплаты и на руки Анна получила бы 43 500 ₽. С налоговым вычетом она экономит на налогах 819 ₽ в месяц.

Но Анна не сможет получать налоговые вычеты на детей весь год, так как есть лимит — суммарный доход 350 000 ₽. С зарплатой 50 000 ₽ в месяц этой цифры Анна достигнет через 7 месяцев, то есть в июле. Это будет последний месяц года, когда она сможет получать вычеты на детей, с августа останется только один налоговый вычет — 500 ₽ на себя. До конца года налог будут удерживать с суммы 49 500 ₽ и на руки выдавать 43 565 ₽. В месяц экономия на налогах — 65 ₽.

За год на налогах Анна сэкономит 6058 ₽: с января по июль: 819 ₽ × 7 месяцев = 5733 ₽, с августа по декабрь: 65 ₽ × 5 месяцев = 325 ₽.

Итоги

Стандартные, социальные и имущественные налоговые вычеты — наиболее часто применяемые виды налоговых вычетов по НДФЛ. Они доступны физическим лицам, получающим доходы, облагаемые НДФЛ по ставке 13%, при выполнении определенных условий (при наличии детей, статуса инвалида или ветерана, купле-продаже имущества и т. д.). Профессиональные и инвестиционные вычеты встречаются реже и предоставляются ограниченному кругу лиц.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев