- Для кого оформление кассовой книги обязательно?

- Как вести кассовую книгу?

- Ведение журнала учёта

- Структура кассовой книги (правила заполнения полей)

- Книга учета денежных средств (форма КО-5)

- Прием и выдача наличности

- Инструкция по заполнению книги учета

- Титульный лист

- Листы книги учета

- Оставить комментарий Отменить ответ

- Заполнение кассовой книги вручную (образец алгоритма работы с документом)

- Инструкция по заполнению

- Как заполнять кассовую книгу КО-4 на компьютере?

- Учёт движения денежных средств в 1С:Бухгалтерии 3.0

- Деньги любят счёт

- Зачем делать анализ движения денежных средств

- Статьи движения денежных средств и оборотно-сальдовая ведомость

- Итоги

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу.

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2021 — 2021 годах».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Читайте также: Налоговый календарь бухгалтера на 3 квартал 2021 года

Ведение журнала учёта

Оформлением приказа руководителя назначается ответственный. Приказ подлежит обязательному согласованию с назначаемым ответственным лицом с подписью последнего.

Заполнение кассовой книги — материально ответственное дело. Поэтому нелишним будет напомнить, что кассовая книга по форме КО-5 обязательно прошивается, нумеруется, скрепляется печатью. Не забудьте о подписи руководителя и главного бухгалтера.

Новая книга заводится ежегодно.

Нумерация книги непорядковая. Обратим внимание, что чётные страницы — для учёта прихода в центральную кассу, нечётные страницы — для учёта расхода. В крупных организациях с большим штатом кассиров обороты по кассовой книге частые. Поэтому оформлена книга достаточно удобно для внесения данных или для поиска нужной записи.

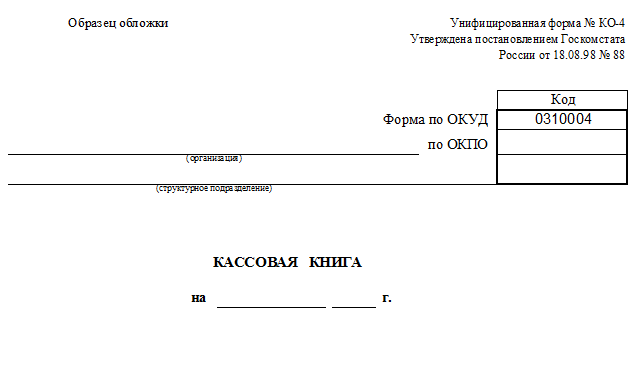

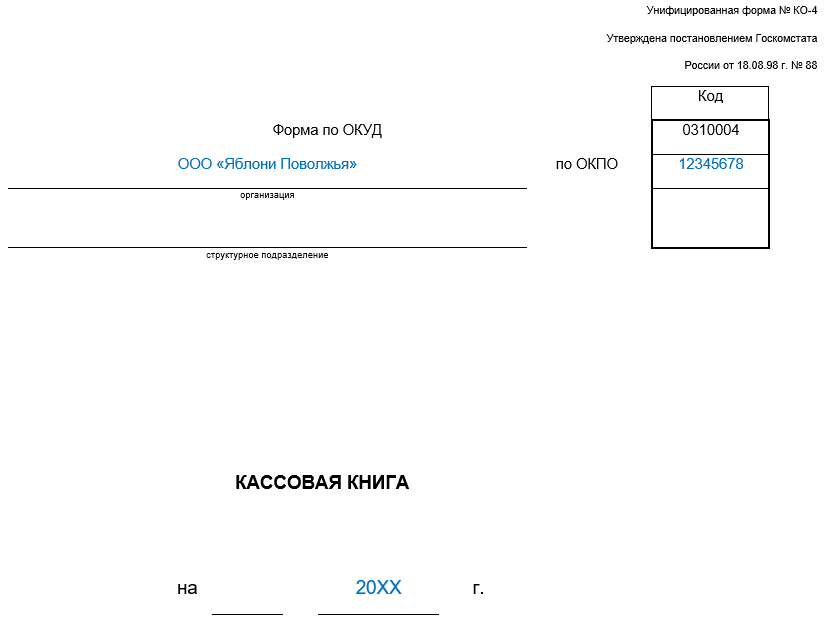

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Книга учета денежных средств (форма КО-5)

Главная / Кассовая дисциплина

Оглавление:

1. Прием и выдача наличности

2. Инструкция по заполнению + образец

Документ:

Скачать бланк формы КО-5

Скачать образец заполнения КО-5

Книга учета принятых и выданных кассиром денежных средств – это унифицированный документ, обязательный для применения организациями (ИП), имеющими большое количество подразделений (отделов, павильонов, секций и пр.), которые обслуживаются несколькими кассирами.

Читайте также: Унифицированная форма акта ТОРГ-1 о приемке товаров (образец)

В этом случае один из кассовых работников назначается старшим кассиром, и на него возлагается обязанность по ведению книги учета.

Форма КО-5 служит для контроля перемещения наличных денег между главной кассой организации и кассами отделений. Благодаря ежедневной фиксации операций с наличностью этот документ позволяет вести учет:

- принятых и выданных наличных денег;

- остатка неиспользованных средств;

- кассовых документов;

- выручки, полученной за смену.

Прием и выдача наличности

В качестве первичных документов, согласно которым производятся выдача и возврат денежных средств, выступают приходный и расходный кассовые ордеры.

1) Ежедневно, в начале рабочей смены, старший кассир выдает наличные деньги доверенным работникам в объеме, достаточном для совершения необходимых хозяйственных операций.

Выдача наличных осуществляется под роспись ответственного лица в книге учета денежных средств.

Деньги из главной кассы могут выдаваться на руки как ответственным кассирам отделений, так и доверенным лицам (раздатчикам).

2) По окончании смены суммы неиспользованных средств возвращаются в главную кассу компании. В книге учета фиксируется сумма возврата и проставляется подпись ответственного сотрудника, сдающего наличность.

Наличные деньги, подлежащие возврату в главную кассу, должны быть упакованы в сумки (мешки, пакеты), предназначенные для монет и банкнот.

В ситуациях, когда денежная наличность направляется на выплату заработной платы, кассовый работник отделения обязан отчитаться по расходованию таких денег в срок, зафиксированный в платежной ведомости.

Если деньги по ведомости не были выплачены в течение одной смены, то остаток суммы невыданных средств ежедневно сдается в главную кассу под роспись кассира (раздатчика), но в книгу учета данные о таких суммах не заносятся.

И только после истечения срока выплат по ведомости суммы депонированных средств, возвращенных в основную кассу организации, фиксируются в книге учета.

3) Следует отметить, что в обособленных подразделениях компании на конец рабочего дня могут оставаться денежные средства в пределах установленного лимита.

Обязанность по ежедневной сдаче наличных в кассу головной организации с последующим получением на утро денег на размен – законодательно не установлена.

Такое решение юридическое лицо принимает самостоятельно путем оформления локального распорядительного документа.

Инструкция по заполнению книги учета

Книга учета действует в течение одного календарного года.

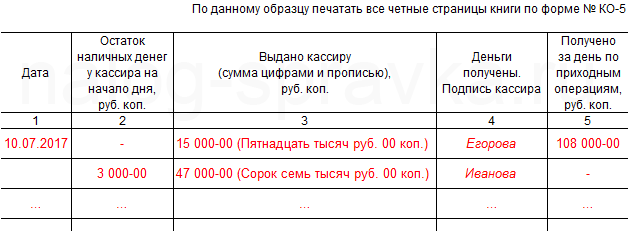

В целях структурирования и быстрого поиска нужной информации, отражение операций осуществляется следующим образом:

- на четных страницах ведутся записи о приходе средств;

- на нечетных страницах фиксируются расходные операции.

При ведении книги желательно не допускать ошибок.

Если внесена некорректная запись или допущена помарка, исправления вносятся следующим образом: ошибочные данные аккуратно зачеркиваются, рядом записывается верная информация, и проставляется Ф.И.О. и подпись ответственного лица (старшего кассира).

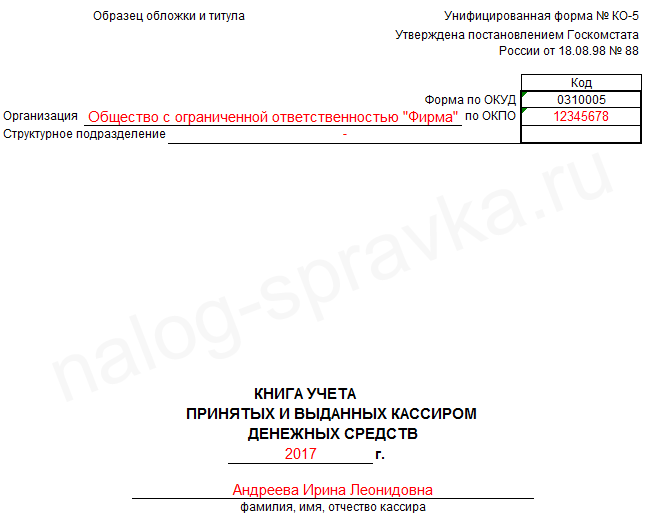

Титульный лист

Строка «Организация»

Вносится полное наименование организации (фамилия и инициалы индивидуального предпринимателя) с обязательным указанием правовой формы в соответствии с учредительными документами.

Код ОКПО

Сюда заносится код ОКПО, указанный в уведомлении Росстата.

Это показатель, отражающий вид деятельности организации или ИП, он присваивается на основании порядкового номера компании. Но оставление данного поля пустым не будет являться грубой ошибкой.

Структурное подразделение

Если таких подразделений у компании нет – ставится прочерк.

Читайте также: Определение выручки для целей исчисления НДС

Под наименованием бланка указывается текущий год и Ф.И.О. старшего кассового работника.

Листы книги учета

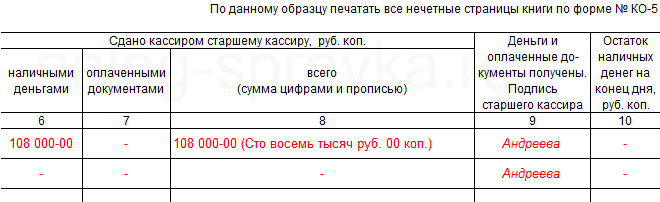

Каждый отдельный лист бланка содержит таблицу, состоящую из 5 столбцов (всего 10), в которые заносится следующая информация:

Порядковый номер столбцаСодержание1Дата передачи денег старшим кассиром кассовому работнику отделения (раздатчику)2Сумма остатка наличности у ответственного работника на начало смены3Сумма денег, выданных доверенному сотруднику (в числовом выражении и прописью)4Подпись кассового работника отделения (раздатчика)5Сумма наличности, поступившая в кассу в течение смены по приходным операциям

6Сумма денежных средств, переданная в главную кассу7Сумма средств документами (при оплате банковскими картами и пр.), переданная старшему кассиру8Общая сумма внесенной наличности9Подпись старшего кассира, подтверждающая внесение денег10Сумма остатка денежных средств у ответственного работника на конец смены

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Кассовая дисциплина в 2021 году

- Приказ о подотчетных лицах

- Образец заполнения формы Т-51

- Журнал регистрации приходных и расходных кассовых документов

- Приказ об отмене лимита кассы в 2021 году

- Образец заполнения формы АО-1

- Приказ об установлении лимита кассы в 2021 году

- Кассовая книга (форма КО-4)

Оставить комментарий Отменить ответ

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части – приходную и расходную:

- В приходной таблице (по четным страницам) указывается информация о том, в каком объеме были получены денежные средства рядовым кассиром. Каждая операция отражается по дням, соответственно, все из них имеют собственную дату. Во второй графе отражается сумма наличности, которая в качестве остатка имеется в кассе подразделения. Затем прописывается сумма денежных средств, переданная работнику для совершения кассовых операций, и закрепляется его собственноручной подписью. Кроме того, в этой части отражаются данные по приходным операциям, которые были осуществлены кассиром структурного подразделения в течение всего дня.

- В расходной таблице (по нечетным страницам) показываются данные, которые связаны с расходованием денежных средств на проведение каких-либо операций. Самые главные графы в ней – сколько наличных средств и оплаченных документов сдано рядовым кассиром старшему с указанием итоговой суммы по этим двум графам. Данные цифры проверяются и подписываются главным кассиром. В последней графе проставляется остаток имеющейся наличности, который будет на руках сотрудника по окончании рабочего дня. Он рассчитывается как остаток средств на начало плюс сумма полученных средств и минус сумма возвращенных денег и платежных документов. Показатель остатка средств на конец дня в точности переносится в приходную часть на начало следующего рабочего дня.

Здесь вы можете бесплатно скачать бланк книги и образец ее заполнения

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

См. также «Порядок внесения исправлений в кассовую книгу (нюансы)».

Учёт движения денежных средств в 1С:Бухгалтерии 3.0

Каждый бухгалтер, как начинающий, так и главный, понимает значение денежных средств в организации. Ведь бухгалтер ведёт учёт движения денежных средств и представляет руководителю развёрнутый отчёт о финансовом благополучии предприятия.

Деньги любят счёт

Правильный учёт движения денежных средств нужен, чтобы компания:

– аккуратно тратила деньги и не брала лишних кредитов;

– не страдала от кассовых разрывов;

– вкладывала свободные деньги в новые проекты.

Управляющие компаниями через анализ движения денежных средств увидят финансовое состояние организации и спрогнозируют риски.

А ещё корректные данные, сформированные по статьям движения денежных средств в программе 1С Бухгалтерия 8 (ред.3.0.), нужны, чтобы сдать в ИФНС бухгалтерскую и налоговую отчётность вовремя и без ошибок.

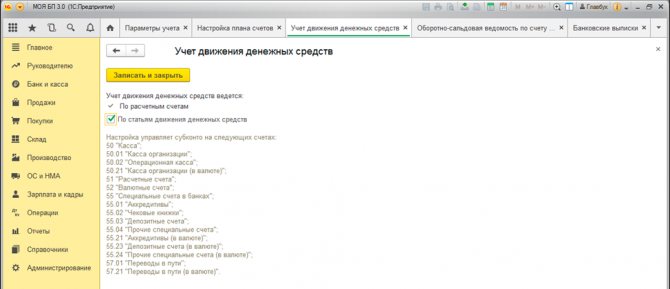

Расскажем, как произвести отражение статьи движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.). Для отражения статьи движения денежных средств в платёжных документах установим настройки:

– откроем в разделе «Администрирование» – «Настройки программы» – «Параметры учёта»;

– во вложении «Настройки плана счетов» перейдём во вкладку «Учёт движения денежных средств» по расчётным счетам и статьям движения денежных средств и установим галочку по статьям движения денежных средств, затем с помощью кнопки «Записать и закрыть» сохраним.

Сохранённые настройки нужны для правильного составления анализа движения денежных средств в программе.

Зачем делать анализ движения денежных средств

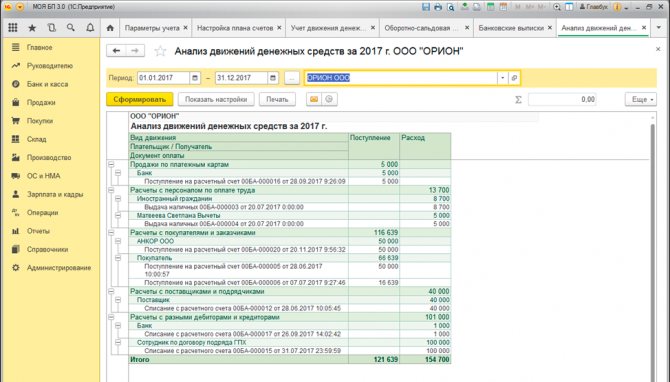

Анализ движения денежных средств – информация о поступлении и расходовании денежных средств. Для корректного учёта движения денежных средств пользуйтесь справочником «Статьи движения денежных средств». Справочник включает перечень статей движения денежных средств («Справочники» – «Банк и касса» – «Статьи движения денежных средств»), его используют для организации движения денежных средств по видам. Этот учёт нужен для автоматического заполнения формы бухгалтерской отчётности «Отчёт о движении денежных средств». В статье движения денежных средств в каждом виде ДДС два показателя: «наименование» и «вид движения денежных средств». Показатель «наименование» включает неограниченное количество наименований, которые использует бухгалтер при создании кассовых и банковских документов. Показатель «вид движения денежных средств» может быть предопределённым, так как составлен с учётом требований отчёта о движении денежных средств. Для проведения анализа движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) пользуйтесь статьями движения денежных средств по виду их движения и так далее. Чтобы сформировать такой отчёт, зайдите в раздел «Руководителю» -> «Денежные средства» -> «Анализ движения денежных средств». Во вкладке «Анализ движения денежных средств» выберите требуемый период для отчёта, нажмите «Сформировать» и выведите показатели отчёта на монитор. В сформированном отчёте содержится информация о поступлениях и расходах денежных средств, по кассовым ордерам и банковским документам.

Статьи движения денежных средств и оборотно-сальдовая ведомость

Справочник «Статьи движения денежных средств» служит для классификации операций с денежными средствами организации. При оформлении платёжных документов (платёжных поручений, ПКО и РКО и т. п.) указывайте необходимую статью ДДС. Важно, что с помощью справочника отчёт о движении денежных средств формируется корректно, так как этот отчёт – часть бухгалтерской отчётности и сдаётся в ИФНС по итогам года.

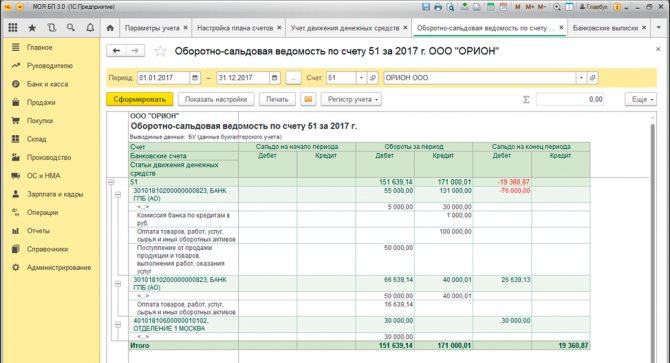

Первоисточник для формирования отчёта о движении денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) – оборотно-сальдовая ведомость по сч. 50 и сч. 51. Чтобы сформировать ОСВ по сч. 50 и 51, зайдите в раздел «Отчёты», «Стандартные отчёты» и ОСВ по сч. 50 или 51. Выберите период, затем нажмите на кнопку «Показать настройки», в закладке «Группировка» выберите «Статьи движения денежных средств» и нажмите «Сформировать». ОСВ покажет, по каким статьям происходило поступление либо списание денежных средств. Расхождения ОСВ с отчётом о движении денежных средств означают, что в каком-то платёжном документе не отражены статьи ДДС, или возможно, указали в документе, не требующем этого.

Поможем с настройкой отчёта о движении денежных средств в программах 1С – бесплатно проконсультируем в течение 15 минут. Подробнее здесь. Или научим работать в 1С с нуля на авторском курсе «Умная 1С:Бухгалтерия».

Работайте в 1С с удовольствием!

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Источники: Указание Банка России от 11.03.2014 N 3210-У

Читайте также: Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.