Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

- Как составить баланс?

- Правила переоценки основных средств

- Особенности составления баланса

- Виды бухгалтерских балансов

- Что отражается в строке «Запасы»

- Как правильно заполнять сведения

- Соблюдение норм и правил оформления бухгалтерского баланса

- Формы для формирования

- Составные бухгалтерской отчетности

- Правила и техники составления

- Распространенные ошибки, связанные с составлением баланса

- Что такое бухгалтерский баланс и для чего он составляется?

- Пример

- Технология составления бухгалтерского баланса. Правила оценки статей баланса

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Шаг 1. Указываем реквизиты

- Шаг 2. Заполняем строки таблицы активов

- Продолжение примера

- Шаг 3. Заполняем строки таблицы пассивов

- Шаг 4. Сопоставляем значения таблиц

- Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

- Как правильно заполнить строки баланса

- Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

- 1) Мое дело

- 2) Проект-КМ

- 3) Абак БК

Как составить баланс?

Составление бухгалтерского баланса – заключительный этап учетной работы. И правильно его составить можно лишь на основе полных и достоверных данных, содержащихся в системе бухгалтерского учета. Такие данные собираются в регистрах бухгалтерского учета. Данные этих регистров и расшифровок к ним – информационная база при составлении отчетности, в т.ч. и бухгалтерского баланса.

При подготовке бухгалтерского баланса важно не только знать порядок ведения бухгалтерского учета и отражения операций на счетах, но и помнить основные правила, характерные именно для составления бухгалтерской отчетности.

К примеру, в бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные (п. 19 ПБУ 4/99). Активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не превышает 12 месяцев после отчетной даты или операционный цикл, если он свыше 12 месяцев. А все остальные активы и обязательства представляются в балансе как долгосрочные. Именно поэтому основные средства отражаются в балансе в разделе I «Внеоборотные активы», а товары – в разделе II «Оборотные активы».

Правила переоценки основных средств

Переоценка проводится по состоянию на начало отчетного года. В балансе предыдущего года результаты переоценки не отражаются. Предположим, организация провела переоценку основных средств на 1 января 2009 года. При составлении годового баланса за 2008 год по строке 120 в графе «На конец отчетного периода» отражается остаточная стоимость основных средств без учета этой переоценки.

Результаты переоценки приведут к изменению начального сальдо баланса за 2009 год. В графе «На начало отчетного года» по строке 120 баланса за 2009 год будет отражен показатель, скорректированный на величину дооценки (уценки), которая была рассчитана по итогам переоценки основных средств, проведенной по состоянию на 1 января 2009 года.

Читайте также: Регистры налогового учета: образец регистра по налогу на прибыль

Особенности составления баланса

В балансе нельзя производить зачет между статьями активов и пассивов, если такой зачет не предусмотрен соответствующими положениями по бухгалтерскому учету. Это значит, например, что при наличии на отчетную дату дебиторской задолженности покупателей в сумме 120 000 рублей и кредиторской задолженности перед персоналом по оплате труда 80 000 рублей в бухгалтерском балансе данные показатели должны быть отражены раздельно – 120 000 рублей – в активе, а 80 000 рублей – в пассиве. Показать лишь разницу 40 000 рублей (120 000 рублей – 80 000 рублей) в активе бухгалтерского баланса нельзя. Однако НДС с аванса полученного или выданного уменьшает соответственно суммы кредиторской и дебиторской задолженности, отражаемой в балансе (Письмо Минфина от 09.01.2013 № 07-02-18/01).

Также важно помнить, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Это означает, например, что основные средства в балансе показываются по остаточной стоимости (т. е. без учета амортизации), а задолженность покупателей – за минусом резерва по сомнительным долгам.

Напомним также, что в бухгалтерском балансе данные должны приводиться, как минимум, за 2 года – отчетный и предшествующий отчетному (п. 10 ПБУ 4/99). При этом в форме баланса, утвержденной Приказом Минфина от 02.07.2010 № 66н, предусмотрено отражение данных на отчетную дату, на 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему.

Виды бухгалтерских балансов

По составу существует два вида баланса:

- полная форма;

- упрощенная форма

В полной форме баланса содержится все имеющиеся статьи. Организации и индивидуальные предприниматели имеют право убирать в балансе строки, если нет данных по этим строкам, а также добавлять строки, если есть какие либо дополнительные данные, строки для которых не предусмотрены в полной форме баланса.

Важно! Упрощенную форму баланса могут применять юридические лица и индивидуальные предприниматели, которые удовлетворяют определенным условиям. Условия перечислены в пункте 4 статьи 6 закона № 402-ФЗ от 06.12.11 «О бухгалтерском учете».

Кто может сдавать упрощенную бухгалтерскую отчетностьНа основании каких законов можно сдавать упрощенную бухгалтерскую отчетностьМалый бизнесв соответствии с законом № 209-ФЗ от 24.07.07«О развитии малого и среднего предпринимательства в РФ»Некоммерческие структурыв соответствии с законом № 7-ФЗ от 12.01.96 «О некоммерческих организациях»Участники проекта «Сколково»в соответствии с законом № 244-ФЗ от 28.09.10 «Об инновационном

Ограничения по применению упрощенной бухгалтерской отчетности прописаны в пункте 5 статьи 6 закона № 402-ФЗ от 06.12.11 «О бухгалтерском учете».

Что отражается в строке «Запасы»

Все запасы и затраты в строке баланса 1210 необходимо заносить правильно. Для этого необходимо учесть:

- Дебетовое сальдо счета 10 «Материалы», прибавить к нему сальдо счета 11, где отражаются информация о животных, которые находятся на вскармливании и откорме;

- Затем вычитается сальдо счета 14, где прописаны резервы, которые идут под снижение стоимости материальных ценностей, и плюсуется сальдо дебета по счету 15 «Заготовление и приобретение материальных ценностей»;

- Далее необходимо просчитать полученную сумму плюс/минус сальдо счета 16, где отражаются сведения об отклонениях в стоимости материальных ценностей;

- После прибавляйте дебетовое сальдо таких счетов, как 20, 21, 23, 28, 29, 41;

- Вычитаем из полученной суммы сальдо счета 42, а именно данные о торговой наценке, и все это прибавляйте к сальдо счетов 44 в балансе, 45, 97.

Стоит отметить, что данные о счетах 15 и 16 касаются только части запасов сырья и материалов, а в счете 97 учитываются только те затраты предприятия, срок списания которых не более года.

Существует законодательно принятая форма заполнения данной строки. Как отмечают эксперты, новая форма, в отличие от предыдущей имеет упрощенный характер. В ней требуется только представить основные данные без детализированного анализа. Несмотря на это они рекомендуют проводить эту процедуру только в отношении тех запасов, первоначальная стоимость которых более 5% от общего размера. Таким образом, все сведения будут полностью раскрыты, а также такая подробная отчетность указывает на грамотное отношение компании к составлению подобных документов.

В качестве запасов, которые подлежат прописанию в строке 1210, принимают материальные и нематериальные активы, которые:

- Применяются и эксплуатируются в виде сырья или производственных материалов для создания, разработки или производства продукта труда;

- Производитель планирует направить на продажу. К ней относится готовая продукция в балансе, как окончательный результат. При этом он должен пройти все этапы перед выпуском, а именно: качественная обработка, тестирование на качество, проверка на соответствие всем необходимым техническим параметрам, стандартам и нормативам по документации;

- Руководство приобрело, чтобы применить их для системы управления.

Также существуют фактические материальные затраты в строке баланса на покупку запасов, к которым причисляют:

- Общий размер средств, которые были выплачены организацией продавцу запасов. Все эти данные прописаны в соответствующем документе;

- Финансовые средства, которые были направлены компаниям, осуществляющие передачу информации, а также за проведение консультаций. Данные сведения заносятся в строку 1210 только в том случае, если деятельность организации напрямую касалась продажи или покупки запасов;

- Стоимость валовой продукции в строке баланса, издержки обращения;

- Расходы на выплату таможенных пошлин;

- Выплаты налогов, которые не подлежат возмещению. При этом они обязательно должны быть связаны с покупкой запасов компанией;

- Расходы на передачу вознаграждений, которая была выплачена компанией-посредником, после приобретения;

- Расходы организации, которые были направлены на заготовительные процессы, а также транспортировку запасов. К данному типу экономисты относят расходы на содержание склада организации; транспортные услуги, которые были необходимы для доставки товара, расходы на процедуру продажи товарных запасов на розничном рынке и так далее.

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

- Расходы на амортизацию.

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

Для отражения затрат на будущие периоды необходимо отражать в порядке, который был установлен для списания стоимости активов данного типа.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

Соблюдение норм и правил оформления бухгалтерского баланса

Бухгалтерский баланс бывает различных видов, применяемых к разным ситуациям. Для составления регулярного баланса для внутренних потребностей предприятия существуют такие рекомендации и правила:

- учет данных производится с учетом состояния показателей на конкретную дату (сальдовый) или по оборотным периодам (оборотный);

- информация должна отображать учетные либо инвентарные данные;

- количественные показатели отображаются с учетом наценок, амортизации, резервных статей;

- баланс может быть составлен как в полной, так и в сокращенной форме;

- баланс может отражаться в форме соответствия между суммой активов и суммой обязательств и капитала или в форме соответствия между капиталом и разницей между активами и обязательствами;

- баланс может быть оформлен как по одному предприятию, так и по нескольким, примыкающим к нему – филиалах, подразделениях (консолидируемые, сводные балансы);

- также баланс может быть промежуточным, предварительным, окончательным или прогнозным;

- в зависимости от состава бухгалтерской отчетности и порядка составления, баланс может быть объединительным, ликвидационным, вступительным, разделительным.

Формы для формирования

Бухгалтерский баланс должен составляться в определенной форме для представления в удобном виде пользователям. Обычно он оформляется по форме №1, которая утверждена Минфином в 2010 году. Бланк не носит обязательного характера, поэтому может модифицироваться в зависимости от особенностей предпринимательской деятельности и потребностей компании.

Для внутреннего использования создаются разнообразные формы, классифицирующиеся по различным основаниям:

- По периодичности: сальдовый (на определенную дату) и оборотный (оборот за конкретный период).

- По исходным данным: инвентарный или учетный баланс.

- По учету регулирующих статей.

- В зависимости от объема: полный и краткий (упрощенный) отчет.

- Документ может быть предварительным, промежуточным, окончательным, прогнозным.

- Относительно события: вступительный, объединительный, разделительный, ликвидационный.

Данный список не является закрытым. Существуют и другие классификации форм отчета, применяемые предприятиями в зависимости от своих потребностей, интересов, особенностей.

Составные бухгалтерской отчетности

Обобщенный порядок составления бухгалтерской финансовой отчетности регулируется законодательством и должен быть представлен в таком виде:

1.Бухгалтерский баланс.

2.Отчет о результатах финансовой деятельности:

- сведения о направленности и использовании выделяемых денежных средств (для некоммерческих организаций);

- отчет об изменениях структуры капитала;

- отчет о движении средств;

- приложения, где осветляются другие сведения о капитале, направлении движения средств и финансовом состоянии компании в целом.

Форма упрощенного баланса для других категорий экономических субъектов описана ниже.

Читайте также: Индекс-дефлятор: что это и как используется в госзакупках

Правила и техники составления

При заполнении документа необходимо учесть следующие наиболее важные правила:

- Формирование баланса на 31 декабря.

- Отражение аналогичных показателей за два предшествующих года (также на 31 декабря). Их можно взять из предыдущей отчетности.

- Использование для заполнения сведений оборотно-сальдовой ведомости.

- Показатели вносятся целыми числами с округлением по обычным математическим правилам.

- Суммы указываются в тысячах или миллионах рублей в зависимости от их размера.

- По строчкам, в которых у компании нет сведений, проставляются прочерки.

- Отрицательные показатели вносятся в круглые скобки и вычитаются при расчете итоговых значений.

Главное правило бухгалтерского баланса: равенство итоговых значений активов и пассивов. Если оно не соблюдено, сдавать отчет в государственные органы нельзя.

Имеются некоторые важные нюансы, которые необходимо учесть при оформлении документа:

- показатели начала отчетного периода должны соответствовать данным конца предыдущего;

- у всех сведений должно быть подтверждение.

Распространенные ошибки, связанные с составлением баланса

При составлении баланса многие бухгалтера допускают ошибки. Одним из самых распространенных ошибок является отнесение депозитов в банках к денежным средствам и отражения их по строке 1250 «Денежные средства и денежные эквиваленты». Необходимо учитывать, что депозиты отражаются по счету 55, соответственно их необходимо отражать по строке баланса 1240 «Финансовые вложения». Это сказано в пункте 3 ПБУ 19/02. Также при составлении баланса очень часто проводится неправомерный зачет между дебиторскими и кредиторскими задолженностями и в результате этого занижается активы и пассивы баланса.

Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

Пример

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

СтатьяНаименованиеСтоимость, в тыс. рублей1Квартира4 0002Дача1 0003Машина1 1004Бытовая техника3005Продукты506Деньги в кошельках307Деньги в банке4508Мебель6109Одежда4010Итого7 580

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

№Наименование пассиваСтоимость, тыс. руб.1Банковский кредит6 1842Долг друзьям1 2003Долг коммунальщикам114Налоговая задолженность255Зарплата членов семьи1606Итого7 580

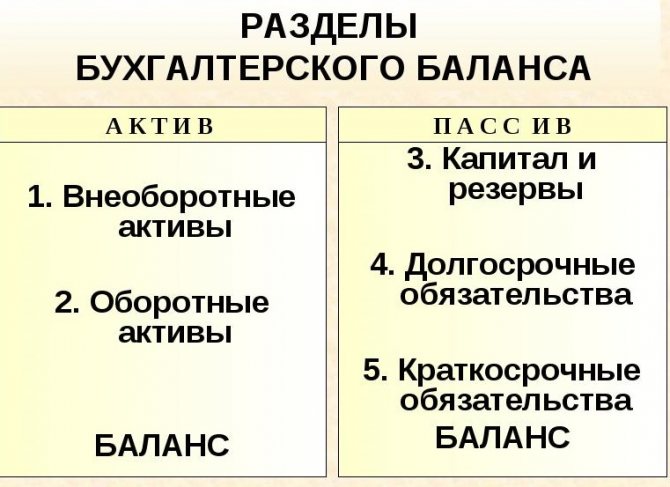

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

Технология составления бухгалтерского баланса. Правила оценки статей баланса

Тема 11. Технология составления бухгалтерского баланса. Правила оценки статей баланса

План

- Что влияет на оценку

- Что учитывается при оценке балансовых разделов

- оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

Читайте также: Сдача отчетности через интернет: как выбрать подходящий сервис

- экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

- момент исполнения операции (хозяйственной, финансовой);

- уместность свершившейся операции;

- рациональность и эффективность процесса;

- предосторожность (конъюнктурного характера).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

При проведении оценки балансовых статей следует придерживаться требований ПБУ:

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

- «Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

- «Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

- Не предусмотрен взаимозачет между пассивными и активными статьями кроме ситуаций, допускаемых действующими положениями по учету.

- Балансовое отражение всех имеющихся у компании обязательств, активов происходит с учетом срока их возврата (погашения) и с подразделением по срочности (долгосрочные, краткосрочные).

- Вычисление стоимости производится по:

- остаточной стоимости для основных средств (в виде трат на восстановление без учета сумм амортизации) и для объектов нематериального типа (в виде трат на покупку/изготовление за минусом амортизации);

- тратам для инвестора при определении цены незавершенного вложения капитала и для расчета финансовых активов;

- себестоимости приобретения для оборудования;

- себестоимости изготовления (производства) в отношении незавершенного производства.

- Издержки обращения переносятся в состав трат на остаток изделия.

- Траты, предстоящие в последующих периодах, подлежат учету в составе трат отчетного периода, отнесенных к будущим периодам в отчетности.

- Оценка приобретенного изделия выполняется по расходам на приобретение, а реализованного продукта/предоставленной услуги – по себестоимости плановой.

- Определение долгов дебиторов предприятия происходит по сумме, получившей их признание.

- Ценности материального типа, потерявшие в стоимости в течение отчетного года из-за морального устаревания или потери первоначальных свойств, учитываются по цене их допустимой реализации, которая может быть меньше начальной цены. В балансе указанные ценности учитываются за минусом суммы резерва, специально создаваемого в компании под понижение стоимости ценностей.

- Значение уставного капитала соответствует в балансе показателю, устанавливаемому утвержденными и зарегистрированными правоустанавливающими документами компании (устав, учредительный договор).

- Суммы, предусмотренные для расчетов с бюджетом и банковскими организациями, подлежат согласованию обеими сторонами, по кредитам отражение долга происходит вместе с подлежащей выплате на конец отчетного периода суммой процентов.

- Сформированный в отчетном периоде финансовый результат от работы компании отображается в виде показателя прибыли (до распределения) или непокрытого убытка.

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности. Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

При отражении имущества в балансе оно может оцениваться:

по первоначальной стоимости объекта, в том числе по фактической себестоимости, по рыночной стоимости, по стоимости, обусловленной соглашением сторон;

по остаточной стоимости, которая определяется путем вычитания из учетной (первоначальной) стоимости имущества начисленной амортизации;

по восстановительной стоимости, в этой оценке имущество отражается после его переоценки;

по цене возможной реализации, эта оценка применяется в случае превышения его учетной стоимости над ценой его возможной реализации.

Обязательства в бухгалтерском балансе в соответствии с установленными правилами могут оцениваться:

из сумм вытекающих из договора, установленных по соглашению сторон;

уменьшаться или увеличиваться на сумму процентов (доходов), предусмотренных к получению на соответствующие отчетные даты до момента завершения сделки;

корректироваться на сумму резерва сомнительных долгов в случае, если резерв образуется по дебиторской задолженности.

Данные баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий, которые должны соответствовать данным графы «На конец отчетного года» предыдущего года с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности.

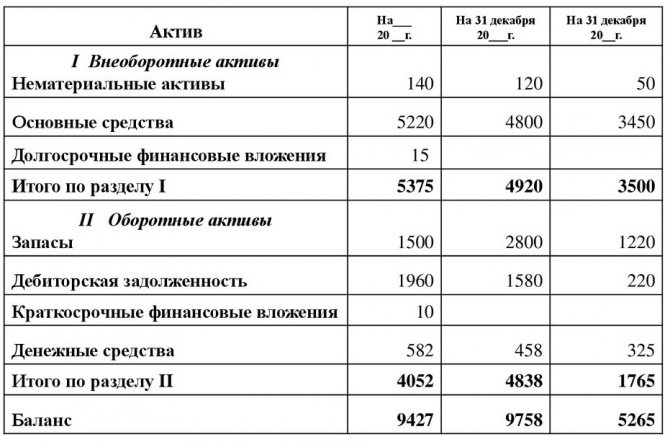

Рассмотрим особенности оценки отдельных видов имущества и обязательств в ОсОО «Север», которые отражены в бухгалтерском балансе на 31.12.2020 год.

В первом разделе баланса «Нематериальные активы» — это часть основных средств, не имеющая физической основы. Оценка нематериальных активов по первоначальной стоимости производится при их постановке на учет и определяется общей суммой затрат на приобретение или изготовление активов. На 31 декабря 2014 года составили 0.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации. Остаточная стоимость основных средств определяется как разность между первоначальной (или восстановительной) стоимостью и суммой начисленного износа за определенный период времени. Согласно бухгалтерскому балансу ОсОО «Север» (Приложение 2) основные средства по строке 2900 составили 1060.

По данным Главной книги за 2021г. ООО «Север» остаток по счету 2900 равен 1210720,00, по счету равен 150921,00. Остаток по строке «Основные средства» =1211-151=1060 тыс. Амортизация отчислений по основным средством начисляется линейным способом.

Второй раздел актива баланса — оборотные активы содержат данные об остатках запасов призванных обслуживать процессы производства и обращения.

Одним из основополагающих принципов балансовой оценки производственных запасов на всех предприятиях остается оценка по их фактической себестоимости. Фактическая себестоимость материалов, включает наряду с их стоимостью по ценам приобретения (без учета налога на добавленную стоимость) также все транспортно — заготовительные расходы, таможенные пошлины, расходы на транспортировку, доставку и хранение материалов, проценты за кредит по их приобретению и др. Как говорилось ранее, на исследуемом предприятии Бухгалтерский баланс ведется по упрощенной системе, поэтому общая сумма запасов согласно Главной книги

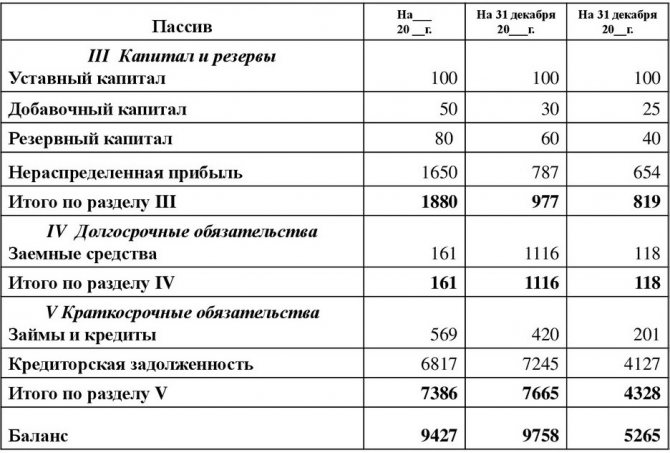

В группе статей «Кредиторская задолженность» отражается:

по статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги

по статье «Задолженность перед персоналом организации» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по статье «по социальному страхованию и обеспечению» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости

по статье «Задолженность перед государственными внебюджетными фондами» показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации

по статье «Задолженность по налогам и сборам» отражается задолженность организации по расчетам с налоговыми органами

По статье 3000 «Другие краткосрочные обязательства» отражаются задолженность организации по расчетам, не нашедшим отражения по другим статьям группы статей «Кредиторская задолженность» (на нашем предприятии эта задолженность равно).

Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство, определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне — активе баланса — по видам, составу и размещению, а в правой — пассиве — по источникам формирования данного имущества.

Виды бухгалтерского баланса и его классификация

Читайте также: Среднесписочная численность работников, новые правила и сроки сдачи

Бухгалтерский баланс – документ, в котором отображены все денежные средства организации. Он необходим для оценки экономической деятельность предприятия и многого другого. Рассмотрим виды бухгалтерских балансов в бухгалтерском учете и их классификацию.

Бухгалтерский баланс: сущность

Бухгалтерский баланс – особый способ обобщенного отражения и группировки денежных средств по составу и размещению их по источникам и целевому назначению на определенную дату:

Статья баланса – это отдельная строка, в которой есть информация о денежных средствах. Однородные статьи объединяются в разделы/подразделы. Графически таблица состоит из 2 частей:

- левая, то есть актив – отражает хозяйственные средства, полученные в результате свершившихся фактов финансово-хозяйственных операций;

- правая, то есть пассив, – отражает средства организации по источникам их форм: собственный капитал – вложения собственников и прибыль, накопленная за все время работы организации; долгосрочные и краткосрочные обязательства – средства, которые образовались вследствие хозяйственной деятельности, а также расчеты по которым могут привести к оттоку активов.

Двойственная классификация одних и тех же средств, отраженных в балансе означает, что Актив = Пассив.

Экономическую сущность баланса можно представить в виде основного балансового уравнения:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

Бухгалтерский баланс: классификация

Бухгалтерские балансы классифицируют:

1. По способу формирования:

- сальдовый баланс – составляется на основании остатков по бухгалтерским счетам;

- оборотно-сальдовый баланс – содержит данные о движении денежных средств за отчетный период.

2. По периодичности составления:

- вступительный баланс – первый баланс, составляемый впервые после регистрации организации;

- заключительный баланс – отчетный документ за определенный период времени;

- годовой баланс – заключительный баланс, который служит обоснованием для открытия счетов в новом финансовом году;

- промежуточный баланс – сокращенная форма годового баланса;

- санируемый баланс – составляется на пороге банкротства;

- ликвидационный баланс – составляется для прекращения деятельности юридического лица.

3. По степени готовности:

- предварительный баланс – бухгалтерский баланс, составляемый заранее с учетом ожидаемых изменений;

- заключительный баланс – отчетный документ о финансово-хозяйственной деятельности, составленный на основании фактических данных.

4. По уровню консолидации:

- индивидуальный баланс – отражает результаты финансово-хозяйственной деятельности одной организации;

- сводный баланс – содержит показатели, полученных путем суммирования соответствующих статей бухгалтерских балансов нескольких организаций;

- консолидированный баланс – объединяет балансы отдельных самостоятельных организаций, финансово-экономически связанных между собой, исключая взаимный оборот дочерних компаний;

- разделительный баланс – составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц.

5. По источникам составления:

- инвентарные балансы – составляются на основании данных инвентаризации имущества, средств в расчетах, обязательств;

- книжный баланс – составляется по данным БУ без проверки записей в текущем БУ путем инвентаризации.

6. По наличию регулирующих статей:

- балансы-брутто — включают статьи, которые регулируют показатели других статей баланса, например «Амортизация основных средств», «Амортизация нематериальных активов»;

- баланс-нетто — формируется на основании данных баланса-брутто путем исключения из него регулирующих статей:

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

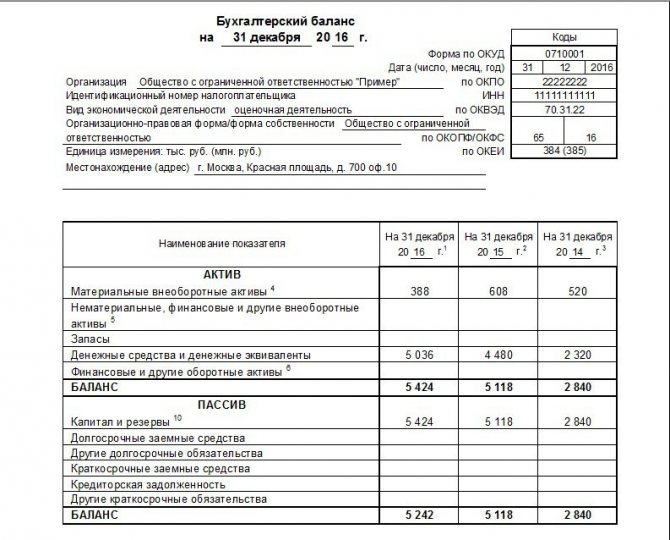

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

№НаименованиеСчетДебетКредит1Основные средства (ОС)015002Амортизация ОС02263Нематериальные активы (НМА)041004Амортизация НМА0545Запасы104606НДС19167Деньги в кассе50408Средства на банковском счете511209Уставной капитал803010Резервный капитал821011Нераспределенная прибыль8415012Расчеты с поставщиками и подрядчиками6027513Расчеты с покупателями и заказчиками628514Расчеты по долгосрочным кредитам и займам6730015Расчеты по налогам и сборам681616Расчеты по соцстрахованию699017Расчеты по оплате труда7025018Итого12361236

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

ПоказательРасчетКодна 31.12.2016на 31.12.2015АКТИВI. Внеоборотные активыНМАсч04-05111096—ОСсч01-021150474—Итог I раздела1110+11501100570—II. Оборотные активыЗапасысч101210460—НДС по приобретенным материальным ценностямсч19122016—Денежные средства и денежные эквивалентысч50+511250160—Итог II раздела1210+1220+12501200636БАЛАНС1100+120016001206

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

ПоказательРасчетКодна 31.12.2016на 31.12.2015ПАССИВIII. Капитал и резервыУставной капиталсч.80131030—Резервный капиталсч.82136010—Нераспределенная прибыльсч.841370150—Итог III раздела1310+1360+13701300190IV. Долгосрочные обязательстваЗаемные средствасч.671410300—Итог IV раздела14101400300—V. Краткосрочные обязательстваКредиторская задолженностьсч.60+62+68+69+701520716—Итог V раздела15201500716—БАЛАНС1300+1400+150017001206—

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Как правильно заполнить строки баланса

Баланс состоит из двух частей актива и пассива.

АКТИВСтатьяНомер строки балансаНа каких счетах отражаются данныеЧто исключитьНематериальные активы1110Счета 04, 05дебет счета 04 минус кредит счета 05 (исключаем расходы на НИОКР)Результаты исследований и разработок1120Счет 04дебет счета 04 (включаем расходы на НИОКР)Нематериальные поисковые активы (НПА)1130Счета 05, 08Дебет 08 минус Кредит 05 (все что касается НПА)Материальные поисковые активы (МПА)1140Счета 02, 08Дебет 08 минус Кредит 02 (все что касается МПА)Основные средства (ОС)1150Счета 01, 02Дебет 01 минус Кредит 02 (исключаем амортизацию ОС на счете 03)Доходные вложения в материальные ценности1160Счета 02, 03Дебет 03 минус Кредит 02 (исключаем амортизацию ОС на счете 01)Финансовые вложения1170Счета 55.3, 58, 59, 73.1Дебет 58 минус Кредит 59 (долгосрочные финансовые вложения) плюс Дебет 73.1 (долгосрочные процентные займы)Отложенные налоговые активы1180Счет 09Дебет 09Прочие внеоборотные активы1190Счета 07, 08, 97Дебет 07 плюс Дебет 08 (кроме поисковых активов) плюс Дебет 97 (если срок списания больше 12 месяцев после отчетной даты)Запасы1210Счета 10, 11, 14, 15, 16, 20, 21, 23, 28, 29, 41, 42, 43, 44, 45, 97Дебет 10 плюс Дебет 11 минус Кредит 14 плюс Дебет 15 плюс Дебет 16 плюс Дебет 20 плюс Дебет 21 плюс Дебет 23 плюс Дебет 28 плюс Дебет 29 плюс Дебет 41 плюс Кредит 42 плюс Дебет 43 плюс Дебет 44 плюс Дебет 45 плюс Дебет 97 (если срок списания не больше 12 месяцев после отчетной даты)Налог на добавленную стоимость по приобретенным ценностям (НДС)1220Счет 19Дебет 19Дебиторская задолженность1230Счета 46, 60, 62, 63, 68, 69, 70, 71, 73, 75, 76Дебет 46 плюс Дебет 60 плюс Дебет 62 минус Кредит 63 плюс Дебет 68 плюс Дебет 69 плюс Дебет 70 плюс Дебет 71 плюс Дебет 73 (кроме процентных займов, учтенных на 73.1) плюс Дебет 75 плюс Дебет 76 (за минусом НДС с выданных и полученных авансов)Финансовые вложения (за исключением денежных)1240Счета 55.3, 58, 59, 73.1Дебет 58 минус Кредит 59 (краткосрочные финансовые вложения) плюс Дебет 55.3 плюс Дебет 73.1 (краткосрочные процентные займы)Денежные средства и денежные эквиваленты1250Счета 50, 51, 52, 55, 57Дебет 50 (кроме субсчета 50.3) плюс Дебет 51 плюс Дебет 52 плюс Дебет 55 (кроме сальдо субсчета 55.3) плюс Дебет 57Прочие оборотные активы1260Счета 50.3, 94Дебет 50.3 плюс Дебет 94ПАССИВСтатьяНомер строки балансаНа каких счетах отражаются данныеЧто исключитьУставный капитал1310Счет 80Кредит 80Собственные акции, выкупленные у акционеров1320Счет 81Дебет 81Переоценка внеоборотных активов1340Счет 83Кредит 83 (дооценка внеоборотных активов)Добавочный капитал без переоценки1350Счет 83Кредит 83 (кроме дооценки внеоборотных активов)Резервный капитал1360Счет 82Кредит 82Нераспределенная прибыль / непокрытый убыток1370Счета 84, 99· Кредит 99 плюс Кредит 84;

· Дебет 99 плюс Дебет 84 (результат в круглых скобках);

· Кредит 84 минус Дебет 99 (отрицательное, отражается в круглых скобках);

· Кредит 99 минус Дебет 84 (отрицательное, отражается в круглых скобках)

Заемные средства1410Счет 67Кредит 67 (срок погашения больше12 месяцев на отчетную дату)Отложенные налоговые обязательства1420Счет 77Кредит 77Оценочные обязательства1430Счет 96Кредит 96 (срок исполнения больше 12 месяцев после отчетной даты)Прочие обязательства1450Счета 60, 62, 68, 69, 76, 86Кредит 60 плюс Кредит 62 плюс Кредит 68 плюс Кредит 69 плюс Кредит 76 плюс Кредит 86 (долгосрочная задолженность)Заемные средства1510Счета 66, 67Кредит 66 плюс Кредит 67 (срок погашения не больше 12 месяцев на отчетную дату)Кредиторская задолженность1520Счета 60, 62, 68, 69, 70, 71, 73, 75, 76Кредит 60 плюс Кредит 62 плюс Кредит 68 плюс Кредит 69 плюс Кредит 70 плюс Кредит 71 плюс Кредит 73 плюс Кредит 75 плюс Кредит 76 (краткосрочная задолженность минус НДС с выданных и полученных авансов)Доходы будущих периодов1530Счет 98Кредит 98Оценочные обязательства1540Счет 96Кредит 96 (срок исполнения не больше 12 месяцев после отчетной даты)Прочие обязательства1550Счет 86Кредит 86 (краткосрочные обязательства)

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

Кроме того, на сайте Проект-КМ можно заполнить онлайн-анкету для предварительного расчета стоимости услуг, заказать услуги и оплатить их.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.