Вывоз товаров и собственной продукции за пределы России – финансово выгодная операция для налогоплательщиков. Законодательство предусматривает особенный порядок начисления и возмещения налога на добавленную стоимость (НДС) для предприятий, участвующих в экспортной деятельности:

- ставка НДС по отгруженным на экспорт товарам/услугам установлена в размере 0%;

- налог, уплаченный при покупке предназначенных для вывоза за рубеж изделий, подлежит возмещению из государственного бюджета.

Ввиду необходимости возврата из бюджета уплаченного на российской территории НДС фискальные органы с особенным вниманием относятся к предприятиям, применяющим экспортные операции. Необоснованно заявленное возмещение НДС или несоблюдение регламента подтверждения права на применение льготной ставки налога чревато солидными доначислениями платежей в бюджет и штрафными санкциями.

- Специфика экспортного НДС

- Пример

- Учет НДС

- Документ «Подтверждение оплаты НДС в бюджет»

- Отчет «Книга покупок»

- Как подтвердить нулевую ставку при экспортной операции

- Экспорт в страны ЕАЭС

- Экспорт в другие иностранные государства

- Как ответить на требование налоговой после подачи документов

- Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

- Подтверждение уплаты НДС при импорте товаров

- Последствия несоблюдения экпортером предписанного регламента

- Итоги

- Добровольность при применении нулевой ставки НДС

- Налоговая база НДС при экспорте

- Когда экспортер может получить бюджетные деньги

- Подтверждение ставки НДС 0% в течение 180 дней

- Проводки по документу

- Представление Декларации по НДС за 3 кв. в ИФНС

- Отчетность

Специфика экспортного НДС

При приобретении товаров или производстве собственной продукции/работ в стоимость единицы товара изначально заложен НДС, уплаченный поставщику. При перепродаже такого изделия на российской территории компания будет вынуждена 10% или 18% от суммы реализации заплатить в бюджет.

Если же этот товар продать иностранному предприятию, то обязанность уплачивать НДС у экспортера отпадает, поскольку для таких операций предусмотрено использование ставки НДС в 0%.

Пример

Компания А. приобрела для реализации товары на сумму 118000 рублей, уплатив поставщику НДС в размере 18000 рублей. Для реализации у компании есть два варианта – продать товар российской компании, либо переправить контрагенту в Белоруссию. Следует определить рентабельность обеих сделок. При продаже в России:

Читайте также: Налоговые регистры по налогу на прибыль: образец и пример заполнения

Сумма реализации составит 150000 рублей, из которых НДС – 22881 руб. С учетом «входящего» налога компания А. обязана уплатить государству НДС в сумме (22881 – 18000) = 4881 руб. Прибыль от операции составит 32000 руб., включая НДС к уплате 4881 руб. Чистая прибыль – 27119 руб.

При экспорте в Белоруссию:

Реализация составит те же 150000 рублей, однако, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо этого, А. имеет право вернуть из бюджета ранее уплаченную поставщику сумму в размере 18000 рублей. Прибыль составит 32000 руб., плюсом к ней пойдет возмещенный НДС, итого чистая прибыль составит 50000 рублей.

Как видно из примера, экспортные операции способны практически вдвое увеличить прибыль, что, несомненно, является выгодным для российской компании. Однако получение повышенного дохода связано с необходимостью подтверждения налоговым структурам применение нулевой ставки по НДС.

Учет НДС

Документ «Подтверждение оплаты НДС в бюджет»

При импорте товаров вычет НДС производится на основании заявления о ввозе товаров. В документе «Подтверждение оплаты НДС в бюджет» в поле «Отметка о регистрации» для каждого заявления о ввозе товаров необходимо указать номер и дату отметки о регистрации налоговым органом.

Отчет «Книга покупок»

При регистрации в книге покупок вычета НДС, уплаченного по заявлению о ввозе товаров, в графе 3 «Номер и дата счета-фактуры продавца» указывается номер и дата отметки о регистрации заявления о ввозе товаров налоговым органом. Информация заполняется автоматически на основании данных, указанных в документе «Подтверждение оплаты НДС в бюджет».

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Как ответить на требование налоговой после подачи документов

Налоговая инспекция может истребовать документы в следующих случаях (п. 1.2 ст. 165 НК РФ):

- если сведения, которые представил налогоплательщик, не соответствуют тем, что есть у налогового органа;

- если у ФНС отсутствуют сведения, которые ФТС передает в рамках ведомственного обмена.

Если по результатам сверки налоговая запросила транспортный документ, экспортер должен представить бумажную накладную с оригинальным штампом «Товар вывезен».

Если налоговая запросила декларацию у экспортера, который для подтверждения нулевого НДС использовал электронный реестр, то ему достаточно представить копию электронной таможенной декларации, распечатанной из своего программного средства, со сведениями таможни о выпуске товаров (в дальнейшем проставлять штамп «Выпуск разрешен» на этой копии ЭДТ не нужно). При этом штамп «Товар вывезен» на бумажной копии не требуется (п. 15 ст. 165 НК РФ) — это разрешено с октября 2021 года правками Федерального закона от 03.08.2018 № 302-ФЗ в положениях ст. 165 НК РФ.

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

Читайте также: Можно ли работать ИП без кассового аппарата в 2021 году?

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным.

Подтверждение уплаты НДС при импорте товаров

Прокомментируйте, пожалуйста, письмо Минфина России от 02.10.2009 г. № 03-07-08/198. Обязательно ли в таможенных органах получать подтверждение об оплате таможенных платежей по форме № 647-р для принятия к вычету НДС по импортным товарам?

Согласно ст. 174 НК РФ

при ввозе товаров на таможенную территорию Российской Федерации сумма

НДС

, подлежащая уплате в бюджет,

уплачивается в соответствии с таможенным законодательством

.

К таможенным платежам относятся:

1)

ввозная таможенная пошлина;

2)

вывозная таможенная пошлина;

3)

налог на добавленную стоимость

, взимаемый при ввозе товаров на таможенную территорию РФ;

4)

акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

5)

Читайте также: Как рассчитать чистую прибыль: примеры расчета, методы анализа и способы повышения

таможенные сборы (

ст. 318 Таможенного кодекса РФ

).

При ввозе товаров на таможенную территорию Российской Федерации таможенные пошлины, налоги должны быть уплачены не позднее дня подачи таможенной декларации

(

ст. 329 ТК РФ

).

Суммы НДС, уплаченные

налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории,

подлежат вычету

(

п. 2 ст. 171 НК РФ

).

П. 1 ст. 172 НК РФ

установлено, что налоговые вычеты в указанном случае производятся

на основании документов, подтверждающих фактическую уплату сумм НДС

при ввозе товаров на таможенную территорию РФ, после принятия этих товаров на учет.

Обязанность

по уплате таможенных пошлин,

налогов считается исполненной

, в частности:

– с момента списания денежных средств со счета плательщика в банке;

– с момента внесения наличных денежных средств в кассу таможенного органа (ст. 332 ТК РФ

).

Поэтому документами, подтверждающими факт уплаты НДС

, будут платежное поручение на перечисление налога либо кассовый чек или приходный кассовый ордер.

В письме от 02.10.2009 г. № 03-07-08/198 Минфин РФ сослался на п. 5 ст. 331 ТК РФ

, согласно которому

по требованию налогоплательщика таможенные органы обязаны выдать

подтверждение уплаты таможенных пошлин, налогов в письменной форме.

На основании этой нормы финансовое ведомство делает вывод о том, что при уплате налога на добавленную стоимость по товарам, ввозимым на таможенную территорию РФ, документом, подтверждающим фактическую уплату налога

в целях принятия его к вычету налогоплательщиком,

является соответствующее подтверждение

, выданное таможенным органом в установленном порядке.

Причем это письмо Минфина не является новостью.

Аналогичную точку зрения чиновники излагали и ранее (см., например, письмо от 06.11.2008 г. № 03-07-08/249).

Но как бы чиновники не старались, их вывод никак не следует из текста ст. 331 ТК РФ

.

Таможенные органы обязаны выдать соответствующее подтверждение исключительно по требованию

налогоплательщика.

А если нет требования, не возникает и обязанности.

Читайте также: МСФО (международные стандарты финансовой отчетности)

О том, что исключительно по требованию плательщика таможенные органы обязаны выдать подтверждение уплаты таможенных пошлин, налогов в письменной форме, говорится и в Методических указаниях о порядке применения таможенными органами положений Таможенного кодекса Российской Федерации

, относящихся к таможенным платежам, утвержденных Распоряжением ГТК РФ от 27.11.2003 г. № 647-р.

В самой форме подтверждения…, приведенной в приложении 3 к Методуказаниям, указано (цитируем)

: «

В соответствии с обращением подтверждаем

, что таможенные пошлины, налоги, внесенные на счет, уплачены в отношении товаров, оформленных по таможенной декларации, в размере»

(конец цитаты)

.

Кроме того, Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 г. № 914, установлено, что при ввозе товаров на таможенную территорию РФ у покупателя в журнале учета полученных счетов-фактур хранятся таможенные декларации

или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), и

платежные документы

(п. 5 Правил).

При ввозе товаров на таможенную территорию РФ в книге покупок регистрируются таможенная декларация

на ввозимые товары и

платежные документы

, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость (п. 10 Правил).

Как видим, речь идет только о таможенной декларации и платежных документах.

О дополнительном письменном подтверждении – ни слова.

ФАС Северо-Западного округа

в постановлении от 09.07.2008 г. № А56-24688/2006 также указал, что для возмещения НДС, уплаченного при ввозе товаров на таможенную территорию РФ, необходимо доказать фактическое перемещение товаров через таможенную границу РФ, уплату НДС таможенным органам и принятие импортированных товаров на учет.

А постановлении от 03.07.2008 г. № А56-26950/2007 ФАС Северо-Западного округа

перечислил все условия, с которыми закон связывает право на применение налоговых вычетов: ввезенные товары выпущены таможенными органами в свободное обращение по надлежаще оформленным грузовым таможенным декларациям, при ввозе на таможенную территорию РФ приобретенных у иностранной организации товаров

налог на добавленную стоимость уплачен в составе таможенных платежей

, импортированные товары оприходованы, поступление данных товаров отражено в бухгалтерском учете.

Никаких других документов налогоплательщик в данном случае иметь не обязан.

Кстати, московские налоговики также полагают, что суммы НДС, уплаченные при ввозе товаров на таможенную территорию РФ и используемые для осуществления операций, признаваемых объектами налогообложения, принимаются к вычету в период единовременного выполнения всех указанных

в

ст. 171, 172 НК РФ

,

а также Правил… условий

: товары приняты к учету, платежные документы, которые подтверждают уплату НДС таможенному органу, и таможенная декларация отражены в книге покупок (письмо УФНС РФ по г. Москве от 23.01.2009 г. № 19-11/4833).

Однако, учитывая несгибаемую позицию Минфина, в случае отсутствия подтверждения Вам следует быть готовым к возможным судебным спорам с налоговиками.

Последствия несоблюдения экпортером предписанного регламента

Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки. Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Итоги

В числе ситуаций, допускающих использование ставки 0% по НДС, преобладают связанные с вывозом товаров из РФ и оказанием услуг по перевозке, сопровождающихся пересечением границы России. Право на такую ставку нужно подтверждать путем сбора свидетельствующих о возможности ее использования документов. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно. Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д. Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

Налоговая база НДС при экспорте

Налоговую базу следует определять исключительно в российских рублях. Если договор заключен в иностранной валюте, то нужно произвести пересчет по официальному курсу рубля по данным Центробанка России на дату отгрузки товара.

А вот момент определения налоговой базы по экспортной сделке зависит от того, когда собран пакет документов. Если документы и подтверждения подготовлены в течение 180 дней с момента определения товара под таможенную процедуру экспорта, то налоговая база определяется последним днем отчетного квартала, в котором были собраны документы. Если документы и подтверждения были собраны после 180 дней, то налоговая база определяется на момент отгрузки.

Документ:

Письмо Минфина России № 03-07-08/29314 от 13.04.2020

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Подтверждение ставки НДС 0% в течение 180 дней

Если все документы, указанные в ст. 165 НК РФ, были собраны в течение 180 дней и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

Пакет документов должен быть собран в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Такой датой является дата подтверждения таможенным органом выпуска товаров в режиме экспорта, т.е. дата о на ТД в графе С (пп. 3 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257, ст. 118, п. 3 ст. 128 ТК ЕАЭС, Письмо ФНС РФ от 05.07.2005 N 03-2-03/1155/[email protected]). PDF

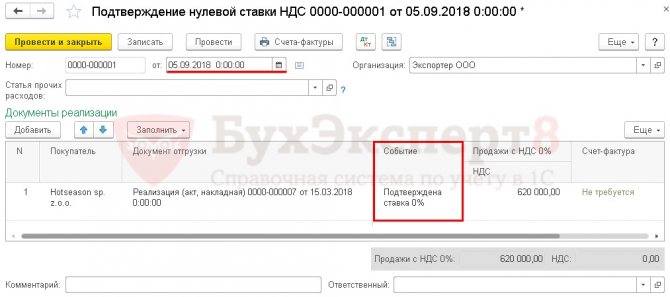

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т.е. подтверждение нулевой ставки НДС в 1с 8.3 в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС –кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Подтверждение нулевой ставки НДС в 1с 8.3.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Читайте также: Унифицированная форма ТОРГ-12 — бланк и образец

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому реализовали товары на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

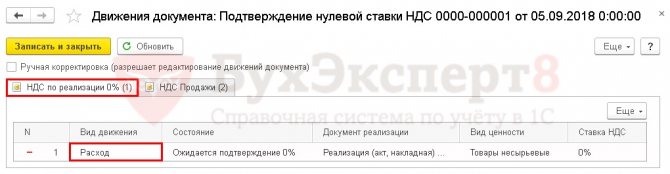

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

Подтверждение 0 ставки в 1с 8.3:

После подтверждения 0 ставки НДС в 1С 8.3 выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС. В нашем примере в 3 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Представление Декларации по НДС за 3 кв. в ИФНС

Отчетность

Подтвержденная экспортная реализация отражается в декларации по НДС:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 – налоговая база по НДС.

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции ««.

При пересчете выручки из валюты в рубли для расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/[email protected] в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров, которые были приобретены с 01.07.2016, отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена. В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).