Встать на учет в качестве плательщика ЕНВД может организация или предприниматель, если соблюдаются условия применения этого спецрежима и при этом у заявителя есть физические показатели для расчета налога. Например, наемные работники или торговое помещение.

Полный перечень таких показателей для применения ЕНВД содержится в пункте 3 статьи 346.29 Налогового кодекса РФ. До тех пор пока физических показателей, необходимых для расчета ЕНВД, нет, на учет в качестве плательщика этого налога встать не удастся. Такие разъяснения содержатся в письме Минфина России от 22 сентября 2009 г. № 03-11-11/188.

- Где зарегистрироваться

- Особенности перехода на ЕНВД

- Порядок регистрации

- Комментарии

- Порядок заполнения формы ЕНВД-1

- Что же нам дает система единого налога?

- Обособленные подразделения

- Выводы

- Снятие с учета

- В каком регионе встать на учет по ЕНВД

- Можно ли совмещать вмененный налог с другими налоговыми режимами

- Порядок расчета налога

- При расчете ЕНВД следует учитывать некоторые нюансы

- Можно ли перейти после регистрации индивидуального предпринимателя

- Объект налогообложения по налогу

- Сроки перехода

Где зарегистрироваться

Чтобы применять ЕНВД, организации нужно зарегистрироваться (встать на налоговый учет) в каждом муниципальном образовании, на территории которого она ведет деятельность, облагаемую этим налогом.

Из этого правила есть исключения. Так, организации обязаны встать на налоговый учет только в одной инспекции по своему местонахождению, если они занимаются:

- перевозкой пассажиров и грузов;

- развозной (разносной) торговлей;

- размещением рекламы на транспортных средствах.

Такой порядок предусмотрен пунктом 2 статьи 346.28 Налогового кодекса РФ.

Например, организация зарегистрирована в муниципальном образовании, где в отношении перечисленных выше видов деятельности ЕНВД не применяется. Но возможность перейти на ЕНВД для таких направлений бизнеса есть на территории другого муниципального образования, где организация фактически и работает. Однако по такому месту ведения деятельности (в т. ч. через обособленное подразделение) организацию не поставят на учет в качестве плательщика ЕНВД, так как по месту регистрации данный режим не предусмотрен. В этом случае по месту фактического осуществления деятельности организации придется платить налоги либо по общей системе налогообложения, либо по упрощенке. Аналогичные разъяснения содержатся в письме Минфина России от 30 октября 2009 г. № 03-11-06/3/262.

Особенности перехода на ЕНВД

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

↑ к содержанию

Порядок регистрации

Чтобы зарегистрироваться в качестве плательщика ЕНВД, организации нужно подать в налоговую инспекцию заявление по форме ЕНВД-1, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941. Предприниматели подают заявление по форме ЕНВД-2, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Подать заявление необходимо в течение пяти рабочих дней с даты, когда начали вести вмененную деятельность. Эту дату и нужно указать в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28, пунктом 6 статьи 6.1 Налогового кодекса РФ. Формы заявлений, утвержденные приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941, применяются с 1 января 2013 года (письмо ФНС России от 25 декабря 2012 г. № ПА-4-6/22023).

Налоговая инспекция, получив заявление о постановке на учет в качестве плательщика ЕНВД, обязана в течение пяти рабочих дней после этого уведомить организацию (предпринимателя) о состоявшейся регистрации. Датой постановки на учет в качестве плательщика единого налога будет дата начала применения ЕНВД, указанная в заявлении. Такой порядок предусмотрен пунктом 3 статьи 346.28 Налогового кодекса РФ.

Ситуация: должна ли организация повторно зарегистрироваться в качестве плательщика ЕНВД в муниципальном образовании, в котором будет вести вмененную деятельность, если она уже числится там по другим основаниям?

Ответ: да, должна.

По общему правилу регистрироваться в качестве плательщика ЕНВД нужно в каждом муниципальном образовании, где организация ведет деятельность, в отношении которой она намерена применять этот спецрежим. Так предусмотрено пунктом 2 статьи 346.28 Налогового кодекса РФ. Никаких исключений для тех, кто уже состоит в этих муниципальных образованиях на налоговом учете по другим основаниям, в налоговом законодательстве нет. А не встав на учет в качестве плательщика ЕНВД, организация попросту не сможет воспользоваться своим правом применять данный спецрежим. Такой порядок следует из положений пункта 1 статьи 346.28 Налогового кодекса РФ.

Пример постановки на учет организации в качестве плательщика ЕНВД

Организация начинает заниматься деятельностью, облагаемой ЕНВД, без создания обособленного подразделения. В муниципальном образовании, где организация будет вести деятельность, облагаемую ЕНВД, организация уже состоит на налоговом учете по другому основанию.

У организации в г. Пушкино Московской области есть объект недвижимости (здание). По местонахождению этого объекта организация состоит на учете в налоговой инспекции.

В мае 2015 года организация устанавливает в г. Пушкино торговый автомат по продаже газет и журналов. Эта деятельность не связана с созданием обособленного подразделения.

Несмотря на то что организация уже состоит в этом муниципальном образовании на налоговом учете по другому основанию, бухгалтер организации направил в налоговую инспекцию по местонахождению торгового автомата заявление по форме ЕНВД-1.

Комментарии

Мария 15.01.2017 в 18:02 # Ответить

На ЕНВД можно перейти в течение года, не только с 1 января

Наталия 16.01.2017 в 12:09 # Ответить

Мария, добрый день. Вы перепутали понятия «перейти на ЕНВД» и начать «применять ЕНВД». Начать применять ЕНВД можно не только с 1 января, а вот перейти с другой системы налогообложения на ЕНВД можно только с начала календарного года. Например, перейти с УСН на любую систему налогообложения в течение года нельзя. Привожу цитату НК РФ Статья 346.13 п 3. «Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.» Если Вы утратили право применения УСН, то Вы можете перейти в течение года только на ОСНО. Аналогично с другими режимами налогообложения – сменить их можно только с начала календарного года. Если Вы добавили еще один вид деятельности в течение года, по которому не применяли, например, УСН, то Вы праве по этому виду деятельности подать заявление на применение ЕНВД в течение года (в течение 5-ти дней после начала деятельности на ЕНВД). Таким образом, перейти на ЕНВД и начать применять ЕНВД -различные понятия.

Инна 25.05.2017 в 12:56 # Ответить

Странная статья и странный у вас ответ,Наталия. «Если Вы добавили еще один вид деятельности в течение года, по которому не применяли, например, УСН, то Вы праве по этому виду деятельности подать заявление на применение ЕНВД в течение года (в течение 5-ти дней после начала деятельности на ЕНВД).» — А если я не добавляла никакие новые виды деятельности, а просто решила услуги оказывать не организациям, а населению, которые естественно подпадают под бытовые услуги. Я же могу применять УСН для расчетов с организациями, и ЕНВД для расчетов с населением. И не ждать вашего 1 января следующего года! Статья Ваша не верная, информацию дает не правильную.

Наталия 25.05.2017 в 13:28 # Ответить

Инна, добрый день. Прочитайте письмо Министерства финансов РФ № 03-11-11/29241 от 24.07.2013, в котором сказано, что по одному и тому же виду деятельности нельзя одновременно применять ЕНВД и УСН. Так что у Вас будет нарушение, если Вы будете одни и те же услуги оказывать организациям на УСН и населению на ЕНВД. В таком случае даже 1 января не поможет. В письме приведен пример с розничной торговлей, но если и это Вам покажется странным, отправьте письмо в ИФНС для более точного ответа. Еще раз повторю цитату из НК РФ (Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения): 3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей. 6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения. Цитата (Статья 346.19. Налоговый период. Отчетный период): 1. Налоговым периодом признается календарный год.

04.07.2017 в 13:57 # Ответить

Отказаться от УСН можно до 15 января. Но зачем отказываться, если можно в течение 5 дней с начала деятельности встать на вторичный учет в качестве плательщика ЕНВД в любое время года, параллельно вести 2 системы, а в начале года отказаться от УСН?

ostapx1 04.07.2017 в 16:29 # Ответить

«а в начале года отказаться от УСН?» В статье и говорится «отказаться от УСН можно до 15 января».

Порядок заполнения формы ЕНВД-1

Форма заявления о постановке на учет в качестве плательщика ЕНВД (форма ЕНВД-1) и порядок ее заполнения утверждены приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

В верхней части заявления укажите ИНН и КПП, посмотреть их можно в уведомлении о постановке на учет.

В поле «код налогового органа» проставьте код налоговой инспекции по месту регистрации. Возьмите его из уведомления о постановке на учет российской организации (п. 6 приложения № 9 к приказу ФНС России от 11 декабря 2012 г. № ММВ-7-6/941).

Также код ИФНС России можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС России.

В поле «наименование организации» укажите полное наименование, которое соответствует учредительным документам (например, уставу, учредительному договору).

Укажите номер ОГРН в соответствии со свидетельством о госрегистрации. Посмотреть этот номер также можно в уведомлении о постановке на учет в Росстате.

Проставьте дату, с которой будет применяться система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Укажите количество страниц, на которых составлено приложение к заявлению. Например, если к заявлению составлено приложение на двух листах, укажите «2—». Если к заявлению прикладываете копии документов, укажите количество листов, которые подтверждают полномочия представителя организации.

Сведения о том, кто подает заявление, приведите на титульном листе в поле «Доверенность и полноту сведений, указанных в настоящем документе, подтверждаю». Если это руководитель организации, то укажите «3», а если представитель – «4». Ниже напишите фамилию, имя, отчество полностью – как в паспорте. Далее необходимо указать его ИНН и телефон, по которому можно связаться с человеком, который подтверждает сведения.

На странице 2 формы ЕНВД-1 в поле «Код вида предпринимательской деятельности» укажите код в соответствии с приложением № 5 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353. Например, если видом деятельности организации является оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, то поставьте код «03». Данное поле нужно обязательно заполнить (п. 20 приложения № 9 к приказу ФНС России от 11 декабря 2012 г. № ММВ-7-6/941).

Впишите адрес, по которому организация или предприниматель будет вести вмененную деятельность. А именно почтовый индекс, код региона, район, город, населенный пункт, улицу, номер дома, корпуса, квартиры (офиса). Цифровой код региона возьмите из справочника в приложении № 2 к Порядку, утвержденному приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Что же нам дает система единого налога?

Этот вид налогового режима обязателен для определенных видов деятельности. Отличительными чертами от других режимов выступает несколько аспектов, таких как:

- определение обязательно подлежащих под ЕНВД видов деятельности решается местными органами власти;

- для расчетов применяется фиксированный предположительный доход;

- средний налогоплательщик подчиняется принципу усредненного налога.

Понятие вмененного дохода, в понимании законодательства, означает расчет по совокупности факторов, которые влияют на получение дохода.

Объектом этого вида налогообложения выступает вмененный доход

Разработан данный спецрежим для упрощения механизма взимания налогов с ИП и ООО, которые свою предпринимательскую деятельность построили на определенных видах деятельности, за которыми сложно установить налоговый контроль в силу наличия высокого неучтенного кругооборота денежных средств, например, таких как оказания транспортных услуг, общественное питание, торговля и т.п.

↑ к содержанию

Обособленные подразделения

Ситуация: какие документы нужно подать в налоговую инспекцию, если по месту ведения деятельности на ЕНВД организация создает обособленное подразделение? Организация не занимается перевозкой пассажиров и грузов, развозной (разносной) торговлей и не размещает рекламу на транспорте.

Ответ на этот вопрос зависит от того, где организация создает обособленное подразделение и где она состоит на налоговом учете в качестве плательщика ЕНВД.

По общим правилам организация обязана встать на учет в налоговых инспекциях по местонахождению каждого обособленного подразделения. Причем такая обязанность не зависит от того, числится ли она в этих инспекциях по другим основаниям. Такой порядок следует из положений абзаца 2 пункта 1, абзаца 1 пункта 4 статьи 83 Налогового кодекса РФ и подтверждается письмом Минфина России от 16 августа 2012 г. № 03-11-06/3/60.

Чтобы поставить организацию на учет по местонахождению ее обособленного подразделения (кроме филиалов и представительств), нужно подать сообщение. Составьте его по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. В этом случае никакие документы, подтверждающие создание обособленного подразделения, представлять не нужно.

А филиал или представительство налоговая инспекция поставит на учет по его местонахождению самостоятельно на основании сведений ЕГРЮЛ. Такой порядок предусмотрен абзацем 1 пункта 4 статьи 83, абзацем 2 пункта 2 статьи 84 Налогового кодекса РФ.

Если к моменту создания обособленного подразделения организация уже зарегистрирована в муниципальном образовании в качестве плательщика ЕНВД, то повторно вставать на налоговый учет в этом качестве не требуется (письмо Минфина России от 16 августа 2012 г. № 03-11-06/3/60). В налоговую инспекцию по местонахождению обособленного подразделения достаточно направить только сообщение по форме № С-09-3-1.

Подать сообщение о создании обособленного подразделения в налоговую инспекцию можно одним из трех способов. Первый – через представителя организации. Второй способ – по почте (заказным письмом). И третий – по телекоммуникационным каналам связи. Такие правила установлены пунктом 7 статьи 23 Налогового кодекса РФ.

Все возможные варианты регистрации обособленных подразделений при применении ЕНВД перечислены в таблице.

Пример постановки на учет организации в качестве плательщика ЕНВД

Организация открывает обособленное подразделение в том муниципальном образовании, в котором она уже состоит на налоговом учете по другому основанию.

Организация занимается оптовой торговлей (общая система налогообложения) в г. Пушкино Московской области и состоит в этом муниципальном образовании на налоговом учете по местонахождению головного отделения. В мае 2015 года организация открыла в г. Пушкино новую розничную торговую точку (обособленное подразделение). Головное отделение организации и ее обособленное подразделение осуществляют деятельность на территории, подведомственной одной инспекции. В связи с этим организация подала в эту налоговую инспекцию заявление по форме ЕНВД-1 и сообщение по форме № С-09-3-1 о создании обособленного подразделения.

Ситуация: возникает ли обособленное подразделение, если деятельность, в отношении которой допускается применение ЕНВД (оказание бытовых услуг населению), от имени организации ведут сотрудники, работающие по гражданско-правовым договорам?

Ответ: нет, не возникает.

По общему правилу обособленное подразделение образуется только там, где оборудованы стационарные рабочие места, территориально отдаленные от местонахождения организации, на срок более одного месяца (ст. 11 НК РФ). А оборудовать такие места обязательно лишь для тех, с кем организация заключила трудовые договоры (абз. 4 ч. 1 ст. 21 ТК РФ). На работающих по гражданско-правовым договорам (например, по договорам подряда или возмездного оказания услуг) трудовое законодательство не распространяется (ст. 11 ТК РФ). Вот поэтому место, где сотрудники работают по гражданско-правовому договору, обособленным подразделением не является.

Однако если в отношении бытовых услуг организация решила применять ЕНВД, то встать на налоговый учет по месту ведения такой деятельности ей придется. Порядок применения ЕНВД не зависит от того, кто выполняет работы или оказывает услуги от имени организации: штатные сотрудники или те, с которыми заключены гражданско-правовые договоры. Исполнителем по договорам, заключенным с заказчиками, в рассматриваемой ситуации выступает сама организация как юрлицо. Поэтому если организация оказывает бытовые услуги в муниципальном образовании, где для такой деятельности применим ЕНВД, то ей нужно зарегистрироваться в качестве плательщика этого налога на общих основаниях. Сделать это необходимо в течение пяти рабочих дней с момента начала ведения деятельности (п. 3 ст. 346.28 НК РФ). Таким моментом можно считать день, когда заключили первый договор об оказании услуг (выполнении работ). Если организация оказывает бытовые услуги на территории разных муниципальных образований (в т. ч. силами выездных бригад своих сотрудников), то ей необходимо встать на налоговый учет в каждом из этих образований.

Это следует из положений статьи 346.28 Налогового кодекса РФ.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Снятие с учета

В течение пяти рабочих дней после добровольного или вынужденного отказа от ЕНВД организация или предприниматель должны сняться с учета в качестве плательщиков данного налога. Для этого в налоговую инспекцию нужно подать заявление:

– организациям – по форме ЕНВД-3, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941;

– предпринимателям – по форме ЕНВД-4, утвержденной приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Инспекция, которая получила такое заявление, обязана его исполнить и направить организации (предпринимателю) соответствующее уведомление в течение пяти рабочих дней.

Причин для снятия с учета может быть три. Первая связана с тем, что организация прекращает деятельность, в отношении которой применялся ЕНВД. По общему правилу в этом случае датой снятия с учета будет дата, указанная в заявлении. Однако если заявление о снятии с учета подано с опозданием, датой снятия с учета будет последний день месяца, в котором заявление было представлено в инспекцию.

Вторая причина – это нарушение условий применения ЕНВД по численности работающих и структуре уставного капитала (для организаций). В этом случае датой снятия с учета будет начало квартала, в котором допущено нарушение.

И третья – добровольный переход на другую систему налогообложения. В этом случае датой снятия с учета может быть только 31 декабря текущего календарного года.

Это следует из положений пункта 1 и абзацев 3–5 пункта 3 статьи 346.28 Налогового кодекса РФ и письма ФНС России от 29 декабря 2012 г. № ЕД-4-3/22651 (согласовано с Минфином России).

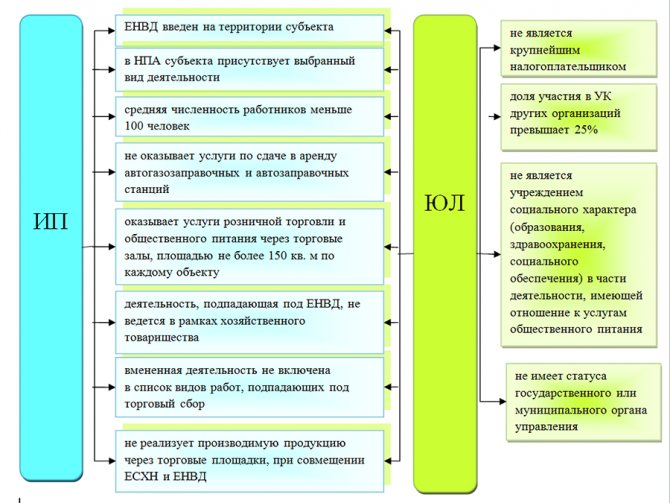

В каком регионе встать на учет по ЕНВД

Переход на ЕНВД — дело добровольное, но это решительно не значит, что любой хозсубъект вправе использовать этот специальный налоговый режим (СНР).

Согласно пп. 1–2 ст. 346.26 НК РФ постановка на ЕНВД возможна только в тех субъектах, где СНР был введен решением органов представительной власти района (города) в отношении выбранного хозсубъектом вида занятий.

Встать на учет на ЕНВД могут только фирмы либо ИП, удовлетворяющие требованиям п. 2.2 ст. 346.26 НК РФ:

- Средняя численность персонала хозсубъекта не превысила 100 человек в минувшем календарном году. 2021 год последний, когда сделано исключение для обществ потребкооперации и тех организаций, которые полностью принадлежат обществам потребительской кооперации, а также их союзам.

- Доля иных компаний в уставном капитале (УК) налогоплательщика не превосходит 25%, за исключением тех компаний, 100% УК которых принадлежат учреждениям инвалидов. При условии что инвалиды составляют не меньше 50% от среднесписочной численности персонала фирмы, а доля оплаты их труда — не меньше четверти всего фонда оплаты труда. Исключение сделано также для организации потребкооперации и организаций, 100% УК которых принадлежат организациям потребкооперации и их союзам.

- Не являются хозяйственными товариществами.

- Не реализуют собственную произведенную продукцию через торговые точки или объекты общепита при совмещении ЕСХН и ЕНВД и др.

Полный перечень ограничений применения ЕНВД приведен в схеме ниже:

Что делать, если ваше предприятие перестало соответствовать критериям, позволяющим применять ЕНВД или вы добровольно решили перейти на другой налоговый режим? Как сняться с учета в качестве плательщика ЕНВД, а также ответы на другие вопросы, связанные применением этого спецрежима, вы найдете в Пособии по ЕНВД от КонсультантПлюс. Пробный бесплатный доступ позволит изучить материал даже тем, у кого пока нет доступа к К+.

Все о расчете ЕНВД и декларации по этому специальному налоговому режиму узнайте в наших статьях:

- «Декларация ЕНВД за 1 квартал — заполнение и срок сдачи»;

- «Как рассчитать сумму налога ЕНВД за 1 квартал»;

- «Напоминаем срок уплаты ЕНВД за 1 квартал».

Можно ли совмещать вмененный налог с другими налоговыми режимами

Единый налог на вмененный доход допускается совмещать с прочими налоговыми режимами. В связи с тем, что он используется только для определенных типов деятельности. Выполнять совмещение можно с общим режимом налогообложения (ОСНО), упрощенной системой налогообложения (УСН) и сельхозналогом (ЕСХН). Но при этом, в целях препятствования двойному обложению, необходимо осуществлять раздельный учет по каждому режиму.

Также при совмещении нужно учитывать нюансы такого учета. Если хозяйствующий субъект также применяет еще ОСНО, на котором уплачивается налог на имущество, то все имущество, которое относится к ведению деятельности по ЕНВД нужно будет убрать из расчета.

Порядок расчета налога

Единый налог на вмененный доход определяется по следующей формуле:

Налог ЕНВД = (БД х П х К1 х К2) х СТ, где

БД — это базовая доходность;

П — вид физического показателя;

К1 — коэффициент-дефлятор, назначаемый на каждый года правительством.

К2 — коэффициент-дефлятор, который назначается каждым муниципалитетом исходя из региональных особенностей деятельности. Коэффициент может изменяться в промежутке от 0,005 и до 1, и обычно он выше в более крупных муниципальных образованиях и ниже в небольших поселениях.

Внимание! Коэффициент К1 на 2021 год составляет 1,915. Коэффициент К2 устанавливается для каждого региона на местом уровне. Так, например, коэффициент К2 на 2021 год – Ростов-на-дону можно посмотреть на сайте налоговой. Для других регионов нужно выбрать свой на верху сайта налог ру.

СТ – ставка по налогу, которая сейчас составляет 15%. (но в некоторых регионах она может быть меньше).

Налог необходимо рассчитать за каждый из месяцев, входящих в квартал:

Налог за квартал = Налог М1 + Налог М2 + Налог М3, где М1, М2, М3 – месяцы квартала.

Также закон разрешает уменьшить размер налога на сумму уплаченных страховых взносов:

Налог к уплате = Налог за квартал — Взносы за квартал

В качестве взносов принимаются суммы, уплаченные в ПФ и медстрах. Если предприниматель работает в одиночку, то можно учитывать весь размер уплаченных взносов. Для фирм и ИП с работниками сумма учитываемых платежей ограничивается 50%.

При расчете ЕНВД следует учитывать некоторые нюансы

- Если деятельность велась не весь месяц по причине открытия или закрытия деятельности на вмененке, то допускается снизить фактический размер налога. Для этого полученное значение нужно разделить на количество дней в месяце расчета и умножить на число действительно отработанных дней.

- Если субъект ведет несколько типов деятельности на вмененке, то сначала нужно рассчитать общий размер налога к уплате, а только затем уменьшать его на перечисленные платежи в фонды.

- Для установления физического показателя, его лучше брать из официальных документов. Например, для торгового зала или площади участка это будет договор аренды либо свидетельство на собственность.

- У некоторых типов деятельности в качестве показателя используется количество работников за месяц. Их количество необходимо брать из табеля учета рабочего времени за расчетный месяц. При этом если сотрудник был оформлен на работу в последний день, его все равно нужно учитывать в расчете в полном размере. Поэтому, для таких ситуаций, лучше выждать несколько дней и оформить его на работу уже в новом месяце.

Можно ли перейти после регистрации индивидуального предпринимателя

Как сдать нулевую отчетность в налоговую для ИП на УСН — инструкция

В обязательном порядке дату перехода (к примеру, квартал или отчетный календарный год) каждый налогоплательщик указывает при заполнении заявления. Одновременно с этим, переход можно с легкостью инициировать:

- в начале отчетного календарного года;

- в середине отчетного периода.

Во время осуществления перехода, предприниматель берет на себя обязанность по своевременному уведомлению налоговой службы о данном факте. К примеру, в случае с использованием УСН — не позднее 15 января того года, когда инициирована процедура перехода.

Завершение использования рассматриваемого режима налогообложения может быть инициирована:

- на основании добровольно принятого решения — согласно нормам ст. 346.28 НК РФ;

- на основании норм федерального законодательства, при которых предприниматель аннулирует ранее имеющиеся основания, предоставляющие возможность использовать вмененку — согласно правилам ст. 346.26 НК РФ.

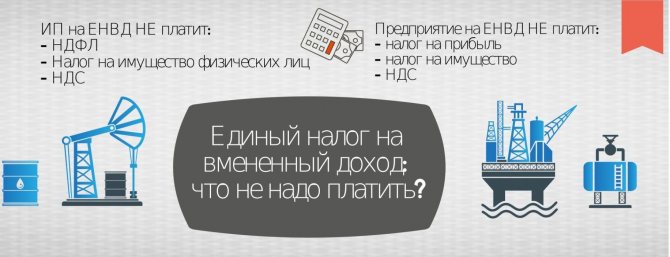

За что не платит ИП на ЕНВД

В случае необходимости инициировать процедуру перехода на рассматриваемый тип налогообложения, к примеру, предпринимателя, который занят в сфере грузоперевозок, не с начала отчетного года, необходимо обращать внимание на следующие ключевые особенности:

- в случае перехода с упрощенного режима налогообложения, воспользоваться правом на переход на ЕНВД можно только с 1 января того года, который следует за отчетным (согласно поданной декларации) периодом;

- при необходимости выполнить переход с ОСНО расчет суммы вмененного налога можно выполнить, беря во внимание дату, которая указана в заявлении для регионального представительства налоговой службы — в течение 5-дневного периода.

В случае с новыми налогоплательщиками заявление о необходимости использовать рассматриваемый тип налогообложения в обязательном порядке должно быть передано на рассмотрение в течение 5-дневного срока после официальной постановки на налоговый учет.

Одновременно с этим, определение налоговой базы за неполный отчетный месяц осуществляется, беря во внимание коэффициент, полученный в результате пропорции суммарного числа отработанных дней пребывания на вмененке по отношении к суммарному числу календарных жней в месяце — согласно правилам ст. 346.29 Налогового Кодекса РФ.

Согласно нормам федерального законодательства, уровень ответственности, в частности штраф, ничем не отличается от того, который предусмотрен для тех индивидуальных предпринимателей, которые используют иные режимы налогообложения. Именно по этой причине, в 2021 году принято выделять следующие разновидности нарушений норм российского законодательства, которые влекут за собой административное взыскание:

- отсутствие факта постановки на налоговый учет;

- несвоевременно поданная декларация либо ее отсутствие вовсе;

- установлен факт нарушения правил учета доходов и расходов;

- отсутствие уплаты налогов;

- невыполнение в полном либо частичном объеме взятых на себя обязательств налоговым агентом;

- не предоставление соответствующей отчетности в многочисленные фонды.

Помимо этого, ответственность может наступить по причине не предоставления сведений о налоговом контроле. Размер штрафа разный (к примеру, есть просрочка или нет и пр.), оплатить можно в режиме онлайн. Однако, если поставить своевременно на учет свой бизнес, можно легко избежать неприятных последствий.

Объект налогообложения по налогу

НК устанавливает, что объектом налогообложения по ЕНВД устанавливается не реально полученный за определенный период доход, а вмененный. В качестве последнего устанавливается такой доход, который субъект может получить исходя из определенных показателей, влияющих на его размер.

К показателям, на основании которых выполняется расчет, НК относит базовую доходность и физический показатель.

Базовая доходность — это доход, который может получить за период один физический показатель. Она устанавливается для каждого типа деятельности федеральным законодательством. В НК внесена таблица, которая содержит необходимые для расчета показатели.

Вам будет интересно:

Фиксированные платежи ИП в 2021 году за себя: размер, сроки и порядок уплаты

Физический показатель — это «единицы», которые зарабатывают доход. Что необходимо использовать в виде такого показателя для каждого типа деятельности закрепляется в НК – к примеру, число наемных работников, количество перевозимых пассажиров, площадь магазина или стоянки и т.д. Исходя из этой информации налогоплательщик должен сам определить его значение и использовать при расчете.

См. Виды деятельности применяемые по ЕНВД, их коды и величины базовой доходности.

Сроки перехода

Заполнять заявление необходимо безошибочно, чтобы избежать необходимости подавать его по два раза. Подача на постановку на учет в налоговый орган осуществляется в течение 5-дневногопериода с момента начала предпринимательской деятельности. Столько же требуется для регистрации нового режим налогообложения специалистами ИФНС.

Важно! Согласно нормам федерального законодательства специалисты налогового органа берут на себя обязательство по своевременному уведомлению индивидуального предпринимателя о принятом решении относительного поданного заявления — постановка на учет в качестве плательщика вмененного налога либо отказ в намерениях инициировать переход.

В случае отрицательного решения, налоговая служба должна предоставить письменное объяснение оснований и предложить выбрать иной режим. В случае необоснованного отказа есть возможность обжалования путем подачи соответствующей жалобы.