- Для чего инспекторам нужны сведения о среднесписочной численности

- Кто и когда сдает отчет

- Кто обязан сдавать справку о среднесписочной численности работников

- Методика подсчета

- В какие сроки нужно представить сведения

- Как рассчитать среднесписочную численность

- Расчет среднесписочной численности

- Как и куда сдавать сведения

- Среднесписочная численность работников: куда сдавать (2018-2019 гг.)

- Образец заполнения

- Бланк отчета

- Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

- Итоги

- Кому и как следует сдавать отчетность

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек (а в ряде случаев 10 или 25 сотрудников), единственный допустимый способ сдачи деклараций — электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Кто и когда сдает отчет

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Например, предпринимателям без персонала отчитываться не нужно (п. 3 ст. 80 НК РФ). В таблице представлены организации, которым предстоит сдать отчет. Проверьте, попадает ли в их число ваша компания.

Читайте также: Расчет финансовых коэффициентов торговой организации

Таблица. Кто сдает сведения о среднесписочной численности

Вид организации / ИП Когда сдавать отчет Основание Компания или ИП с сотрудниками Отчет сдавайте один раз не позднее 20 января года, следующего за отчетным Пункт 3 статьи 80 НК РФ Новые ИП с наемными работниками Письмо Минфина России от 19.07.2013 № 03-02-08/28369, Письмо ФНС России от 28.04.2010 № ШС-17-3/0103 ИП с наемным персоналом прекратил деятельность в середине года Письмо Минфина России от 30.03.2017 № 03-02-08/18588 Новая или реорганизованная компания Сдайте отчет дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания или реорганизации;

- не позднее 20 января года, следующего за годом создания или реорганизации

Пункт 3 статьи 80 НК РФ

Не запутайтесь – речь идет не о статистической отчетности (форма П-4 «Сведения о численности и заработной плате работников»).

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Передать отчет в налоговый орган можно как в электронном, так и в бумажном виде.

При этом правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772 (далее — Приказ № 772). Этот документ пришел на смену прежнему приказу Росстата от 26.10.2015 № 498, который действовал до 2021 года, и в нем есть отличия.

образец заполнения сведений о среднесписочной численности работников за 2021 год.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected] он отменен.

С отчетности за 2021 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Из-за этого в ЕРСВ, который нужно будет сдать за 2021 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2021 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Методика подсчета

При подсчете численности специалисты обычно руководствуются следующими нормативными актами и документами:

- Указания по заполнению форм статистической отчетности. Действующая их редакция утверждена Приказом Росстата № 722 от 22.11.2017.

- Инструкция, утвержденная Госкомстатом СССР еще в 1987 г. Несмотря на солидный возраст документа, отменять его не планируется, он по-прежнему действует, но только в части, не противоречащей текущему трудовому законодательству РФ.

- ЛНА организации: штатное расписание, штатно-должностная книга и пр.

- Приказы о приеме, переводе, увольнении, отпусках, командировках и другие подобные распоряжения.

- Личные карточки работников (унифицированная форма Т-2 или ее заменяющая на предприятии).

В списочный состав включаются:

- работающие (в том числе неполный день, сокращенное рабочее время) и находящиеся в простое;

- находящиеся на больничном;

- находящиеся в командировках;

- находящиеся в отпусках (очередном, учебном, без сохранения заработной платы, по уходу за ребенком) или отгулах;

- выполняющие государственные и общественные обязанности, например участвующие в работе избирательных комиссий или являющиеся присяжными заседателями;

- временные работники, принятые по срочному трудовому договору;

- находящиеся под следствием или арестом;

- совершившие прогул;

- отстраненные от работы;

- принимающие участие в забастовках;

- повышающие квалификацию, если за ними сохраняется зарплата;

- работники — иностранные граждане.

Не включаются в списочный состав:

Читайте также: Как проверить подлинность сертификатов и деклараций?

- внешние совместители (внутренние включаются как 1 единица, по основному месту работы);

- привлеченные на основании ГПД;

- собственники компании, если они не получают заработную плату;

- военнослужащие, лица, отбывающие наказания, и другие привлеченные по специальным договорам с государственными организациями.

Фактическая численность включает всех сотрудников организации, выполнявших свои обязанности в конкретный рабочий день, и определяется на основании табелей учета рабочего времени. При ее подсчете исключаются лица, не вышедшие на работу, вне зависимости от причин их отсутствия.

В какие сроки нужно представить сведения

Крайний срок сдачи для действующих компаний и ИП — совпадает на дату подачи ЕРСВ: 30 января 2021 года. Но ЕРСВ за 2021 год можно подать позже: до 01.02.2021, т.к. 30.01.2021 — суббота.

Напомним! При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Если компания была создана в течение года, представить сведения она должна вместе с первым отчетом по форме ЕРСВ. Если реорганизована, — то с последним.

Как рассчитать среднесписочную численность

Правила расчета численности с 2021 года установлены приказом Росстата от 27.11.2019 № 711. С 15.01.2021 его заменят указания из приказа Росстата от 24.07.2020 № 412.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где: СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

Подробнее о процедуре расчета читайте в статье «Как рассчитать среднесписочную численность работников?».

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе с ЕРСВ.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Расчет среднесписочной численности

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

Среднесписочная численность работников за месяц = Сумма писочной численности работников за каждый календарный день месяца : Число календарных дней месяца

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля – по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Читайте также: Вопрос-ответ: Порядок и дата выставления документов на оплату

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в служебных командировках. Условие – за ними сохраняется заработная плата в данной организации;

- не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Пример 2

Работники индивидуального предпринимателя О.П. Лапшина трудятся по графику пятидневной рабочей недели. В таблице приведены данные за март по численности сотрудников, выполнявших работу полный рабочий день.

Число месяца Списочная численность работников В том числе не подлежат включению в ССЧР (п. 81.1 Указаний) Подлежат включению в ССЧР (гр. 2–гр. 3) 1 5 1 4 2 (суббота) 5 1 4 3 (воскресенье) 5 1 4 4 6 2 4 5 6 2 4 6 6 2 4 7 6 2 4 8 (нерабочий праздничный день) 6 2 4 9 (суббота) 6 2 4 10 (воскресенье) 6 2 4 11 8 2 6 12 8 2 6 13 8 2 6 14 8 2 6 15 7 2 5 16 (суббота) 7 2 5 17 (воскресенье) 7 2 5 18 6 2 4 19 6 2 4 20 6 2 4 21 6 2 4 22 6 2 4 23 (суббота) 6 2 4 24 (воскресенье) 6 2 4 25 6 2 4 26 6 2 4 27 6 2 4 28 6 2 4 29 6 2 4 30 (суббота) 6 2 4 31 (воскресенье) 6 2 4 Сумма 194 59 135

Из таблицы видно, что сумма численности работников списочного состава за все дни марта, подлежащих включению в среднесписочную численность, равна 135.

Календарное число дней в месяце – 31. Исходя из этого, ССЧР за март составит 4,35 человека (135 : 31).

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Пример 3

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР: – за январь – 3 человека; – за февраль – 4,65 человек; – за март – 4,35 человек.Таким образом, ССЧР за I квартал составит 4 человека [(3 + 4,65 + 4,35) : 3].

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д . (п. 81 .6 Указаний).

Пример 4

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР: – за январь – 3 человека; – за февраль – 4,65 человек; – за март – 4,35 человек; – за апрель – 6 человекТаким образом, ССЧР за период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4) : 4].

Как и куда сдавать сведения

Заполненную форму ЕРСВ можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения при условии, что среднесписочная численность компании не превышает 10 человек. Если данный показатель выше, отчет примут только в электронном формате.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Среднесписочная численность работников: куда сдавать (2018-2019 гг.)

Посчитать, сколько человек работало в организации или у ИП, необходимо для Федеральной налоговой службы. Именно это ведомство осуществляет контроль за такой информацией. Зачем ФНС это нужно? Чтобы налогоплательщики не уклонялись от обязанности направлять декларации, расчеты и отчеты в электронной форме. По закону, если среднесписочная численность сотрудников за год превышает 100 человек, налогоплательщик обязан отчитываться по телекоммуникационным каналам связи. В противном случае его оштрафуют. Для сокращения числа нарушений и наблюдения за бизнесом и был введен дополнительный отчет.

В зависимости от организации, сведения о количестве сотрудников могут готовить в бухгалтерии или отделе кадров. Но не важно, кто рассчитает, какая среднесписочная численность работников. Куда сдавать (2019 г.) — вот вопрос. Поскольку отчет нужен налоговикам, то организации сдают его по месту нахождения. Индивидуальные предприниматели направляют его в ИФНС по месту жительства. Других вариантов в НК РФ нет.

Отметим, что сведения можно подавать как в электронном виде, так и на бумаге лично или по почте. В последнем случае нужно будет направить письмо с описью вложения и уведомлением о вручении.

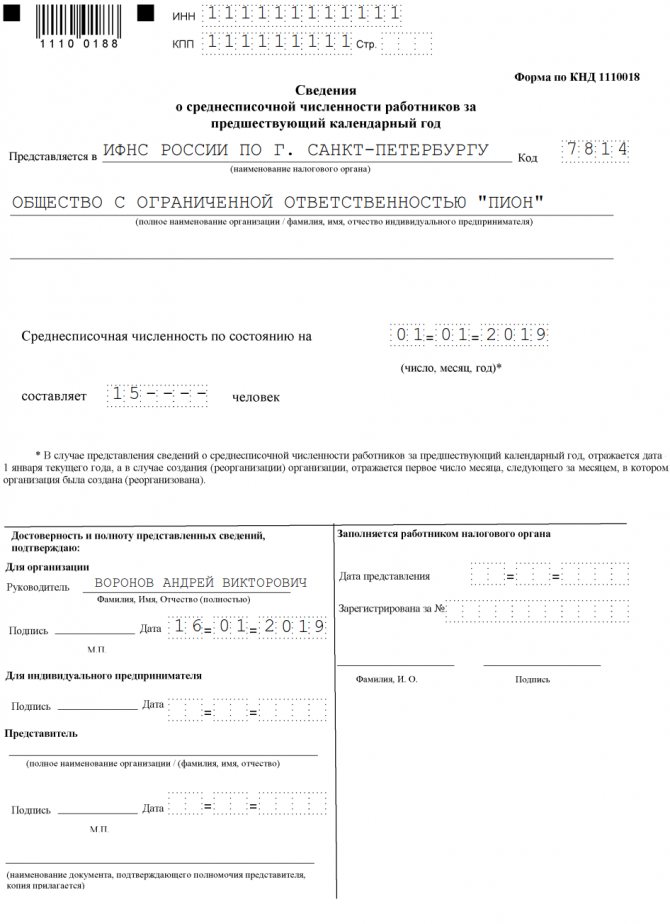

Бланк отчета введен Приказом ФНС от 29.03.2007 № ММ-3-25/ Скачать его можно в конце статьи. Заполненный образец выглядит так:

Образец заполнения

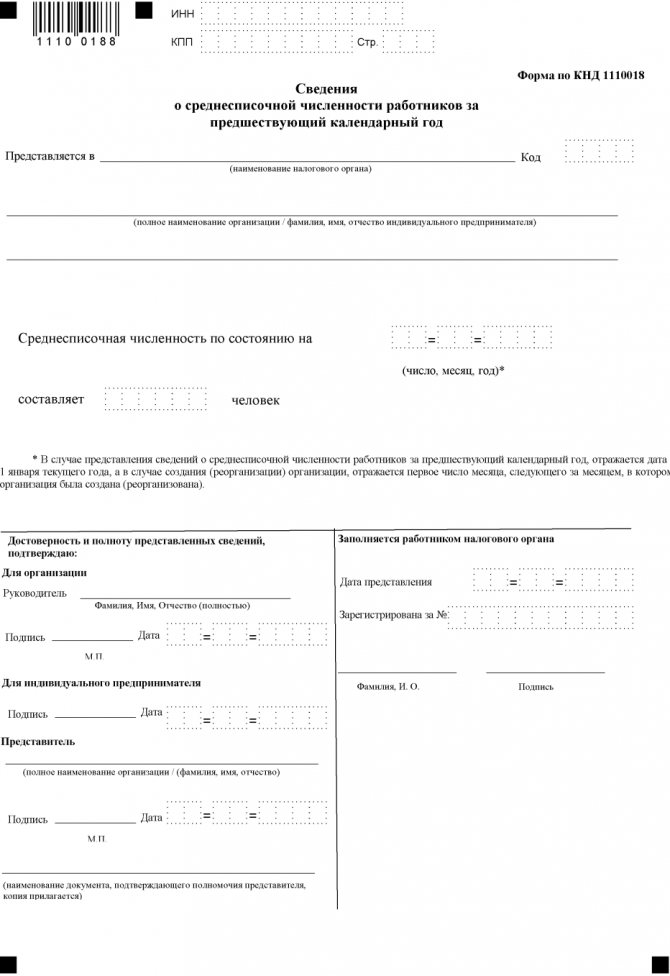

Бланк отчета

Накажут ли за непредставление ЕРСВ со сведениями о численности работников?

Безусловно, накажут. За каждый случай непредставления или просрочки отчета по форме ЕРСВ со сведениями о среднесписочной численности работников налогоплательщика оштрафовуют минимум на 1 000 руб. Если взносы, указанные в декларации тоже не будут уплачены, налогоплательщика ждет штраф в размере 5% от суммы недоимки за каждый месяц просрочки, но не менее 1 000 руб. и не более 30%.

Подробнее о возможных санкциях читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Имейте в виду, за неподачу ЕРСВ более 10 дней инспекторы заблокируют счет.

Подробнее о блокировке и разблокировке счетов читайте тут.

Читайте также: Как перенести НДС на следующий квартал и соблюсти сроки вычета

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. С отчетности за 2020 год эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления ЕРСВ — не позднее 30 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Источники:

- Налоговый кодекс РФ

- Кодекс об административных правонарушениях

- приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Кому и как следует сдавать отчетность

Как и прежде, подавать сведения в ФНС должны все юридические лица, в том числе вновь созданные, независимо от наличия персонала в штате. От предоставления данных освобождаются только не имеющие работников индивидуальные предприниматели.

Теперь малые предприятия, ранее сдававшие отчет о среднесписочной численности сотрудников в бумажном виде, могут столкнуться с трудностями предоставления отчета РСВ, который следует предоставлять в электронном формате начиная с 25 работников. Чтобы предоставить сведения корректно, работодателю необходимо заверить их электронной цифровой подписью.

Отчет РСВ вместе с информацией о среднесписочной численности подается в ФНС по месту прописки ИП или юридическому адресу организации. При предоставлении сведений на бумажном носителе отчетность можно предоставить лично или отправить заказным письмом по почте.