- Когда проводят

- Сверка с другой отчетностью

- Порядок проведения

- Зачем нужны контрольные соотношения

- Что еще заинтересует инспектора

- Что еще проверяет налоговая

- Какие соотношения нужно соблюдать

- Последствия камеральной проверки для юридических лиц

- Проверка формы 6-НДФЛ на ошибки

- Проверка 1

- Проверка 2

- Проверка 3

- Проверка 4

- Как налоговая проверяет 6-НДФЛ

- Если у инспектора есть вопросы

- Контрольные соотношения в 6-НДФЛ

- Рекомендации от ФНС по заполнению и проверке 6-НДФЛ

- К камеральной проверке 6-НДФЛ будь готов!

- Ближайшие бесплатные вебинары

Когда проводят

Сотрудники налоговой инспекции инициируют камеральную ревизию только после сдачи налоговым агентом расчета 6-НФДЛ. Такие проверки входят в список должностных обязанностей налоговых инспекторов. Для начала мероприятий сотруднику ИФНС не нужно получать какое-либо решение у своего руководителя.

Длительность необходимых мероприятий не может быть дольше трех месяцев. По истечении этого срока камеральной проверки 6-НДФЛ все работы должны быть уже проведены и закончены ответственными налоговыми инспекторами.

Срок камеральной проверки 6-НДФЛ – три месяца с даты, когда вы представили расчет 6-НДФЛ (п. 2 ст. 88 НК РФ).

Сверка с другой отчетностью

Налоговые инспекторы могут для анализа отчетности сопоставлять данные из разных отчетов. При камеральной проверке 6-НДФЛ берут следующие формы:

- данные РСВ (Расчета по страховым взносам). Расхождения по РСВ и 6-НДФЛ обусловлены, чаще всего, разными правилами обложения налогом и страхвзносами. Поэтому объяснить такие различия налогоплательщику обычно несложно;

- справки 2-НДФЛ. Так как справки 2-НДФЛ сдают по итогам года, то инспекторы смогут их сверить только с годовыми цифрами в 6-НДФЛ;

- некоторые цифры соотносят с показателями, имеющимися в декларации по налогу на прибыль.

Порядок проведения

Цель камеральной налоговой проверки 6-НДФЛ, как и любой другой, заключается в поиске ошибок или подтверждении их отсутствия. Процедура такой ревизии ничем не отличается от камеральных проверок по иным видам налоговых отчислений.

Читайте также: Режим налогообложения: что выбрать — ОСНО, ЕНВД или УСН

Также см. «Камеральная проверка 3-НДФЛ».

Налоговый инспектор действует примерно в такой последовательности:

№Содержание этапа проверки1После получения 6-НДФЛ от налогового агента сверяет общую информацию об организации: правильно ли прописан адрес, ИНН, ответственное лицо и другие параметры26-НДФЛ заполняют нарастающим итогом. Поэтому при изучении информации первого и второго разделов инспектор смотрит, чтобы более последние данные не оказались меньше. Если выявлено несоответствие, значит, расчет заполнен неверно.3Сверяет контрольные соотношения. С их помощью инспектор выявит, соответствует ли составленный расчет информации, имеющейся в ИФНС.4Пересчитывает некоторые параметры с целью выявления возможных арифметических ошибок, допущенных бухгалтером при заполнении формы 6-НДФЛ5После сдачи годового расчета налоговый инспектор вновь сверяет контрольные соотношения

Зачем нужны контрольные соотношения

Для проверки правильности заполнения форм камеральщики используют специальные контрольные соотношения. О них подробно написано в письме ФНС № БС-4-11/3852 от 10 марта 2021 года.

Контрольные параметры были введены налоговой службой, чтобы камеральные проверки 6-НДФЛ, проводимые в разных регионах, не отличались друг от друга и были едины. Сразу же после введения 6-НДФЛ появилась информация и о контрольных соотношениях для нее.

Использовать их могут не только инспекторы, но и сами налоговые агенты. С их помощью можно узнать, правильно ли был заполнен отчет. А в случае нахождения ошибок – своевременно внести исправления. Этот метод бухгалтеры используют для собственного контроля.

Что еще заинтересует инспектора

В 6-НДФЛ проставляют сроки перечисления налога. Эти данные сверяют с тем, что указано в лицевых карточках по каждой из организаций или ИП. Такие регистры налоговые инспекторы составляют как раз для выявления нарушений. Они позволяют выяснить, вовремя ли были исчислены и уплачены в бюджет налоги. Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если сдаете 6-НДФЛ за весь год, то форму сверяют с представленными справками о доходах физлиц.

Заметим, что некоторые мероприятия по сверке данных проводит не сам налоговый инспектор, а специальная программа. Ее настройки позволяют делать это в автоматизированном режиме, что экономит время камеральщиков.

Что еще проверяет налоговая

Помимо логической проверки, налоговый орган для проверки отчета применяет контрольные соотношения. Начало проверки соответствует дате, в которую отчетность была передана в налоговый орган. В первую очередь проверяется дата, в которую отчет был предоставлен. Если она не соответствует установленным срокам, то будет составляться акт о нарушении. Далее, как уже указывалось выше, проводится проверка контрольных соотношений. После этого проверяются сведения о платежах в бюджет, включая и даты, в которые производилась оплата НДФЛ (

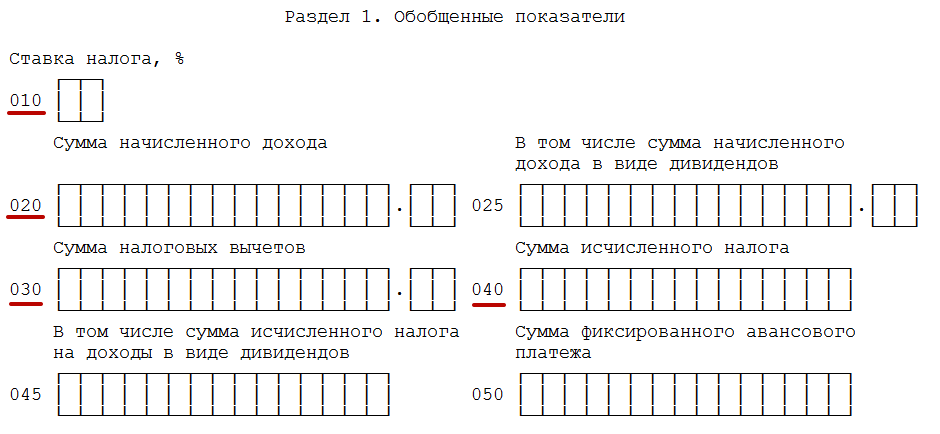

Какие соотношения нужно соблюдать

Налоговые инспекторы в первую очередь занимаются проверкой следующих данных:

Контрольное соотношениеДля чего используютДата сдачи 6-НДФЛ, проставляемая на титульном листе, должна быть меньше или равна сроку представления этой отчетностиДля проверки своевременности сдачи отчета. Если в ходе проверки выясняется, что в сроки налоговый агент не уложился, то на него наложат штраф в размере 1000 руб. за каждый месяц просрочки (вне зависимости, полный он или нет).Размер начисленного дохода (020) должен быть больше или равен имеющимся налоговым вычетам (030)Не были ли использованы вычеты в сумме, превышающей размер дохода физлиц040 = (020 – 030) × 010Правильность расчета размера НДФЛ (построчно, см. рисунок ниже). Если контрольное соотношение не выполняется, то что-то было посчитано не так, а значит и налог рассчитан неверно.Размер исчисленного налога должен быть больше или равен размеру фиксированного авансового платежаНе оказалось ли, что исчисленный налог меньше фиксированного авансового платежа

Именно об этих графах расчета шла речь в третьей строке таблицы:

Если после проведения камеральной налоговой проверки 6-НДФЛ выяснилось, что все данные были внесены верно, то мероприятия считают законченными. А при возникновении вопросов, сначала их снимают, а уже потом составляют акт камеральной проверки 6-НДФЛ.

Последствия камеральной проверки для юридических лиц

Если ваш расчет 6-НДФЛ не вызвал у налоговиков вопросов, то никаких дальнейших событий после проверки происходить не будет. Однако при выявлении нестыковок вам будет направлено уведомление и соответствующие вопросы. Вам придется ответить на них, пояснив правильность своих действий при заполнении расчета, либо подать уточненный отчет, устраняющий допущенные ошибки.

НДФЛ-агентам, нарушившим правила внесения данных в отчет, грозят такие наказания:

Читайте также: Расшифровать сумму расходов в декларации налога на прибыль

- Если налоговый агент передал в инспекцию расчет с неправильными данными, на него налагается штраф в размере 500 руб. по ст. 126.1 НК РФ.

- Если по результатам проверки расчета выявится недоплата налога, по решению налогового органа может быть назначен штраф, равный 20% от суммы задолженности (ст. 123 НК РФ). Работники налоговой также вышлют требование об уплате недоимки и соответствующей суммы пеней. Размер пеней зависит от суммы недоимки и времени просрочки.

Проверка формы 6-НДФЛ на ошибки

Проверка 1

Доходы по строке 020 должны быть больше или равны сумме вычетов по строке 030. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации проверьте:

- строку 020 – все ли доходы вы отразили за отчетный период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 2

Исчисленный НДФЛ по строке 040 должен быть равен: (строка 020 – строка 030) : 100 x строка 010.

Ошибка означает, что неверно отражена налоговая база, вычеты или сумма НДФЛ. Для исправления проверьте:

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические;

- строку 020 – все ли доходы по данной ставке вы отразили за период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 3

Исчисленный НДФЛ по строке 040 должен быть больше или равен сумме фиксированных платежей по строке 050.

Ошибка указывает на то, что вы излишне уменьшили НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Проверьте:

- строку 050 – не учли ли лишние фиксированные авансовые платежи по НДФЛ иностранцев, работающих по патенту;

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические.

Проверка 4

Строка 050 может быть заполнена, только если у вас есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Как налоговая проверяет 6-НДФЛ

Проверка расчета 6-НДФЛ проводится путем сопоставления с данными, указанными в отчете 2-НДФЛ, а также декларации на прибыль. Проводя сверку 6-НДФЛ и 2-НДФЛ, налоговая проверяет следующие соотношения:

- Начисленный доход по 020 строке 6-НДФЛ должен соответствовать сумме всех предоставленных справок 2-НДФЛ, а также сумме, указанной в строке 020 Приложения 2 декларации на прибыль;

- Доход по дивидендам по 025 строке 6-НДФЛ должен равняться сумме по коду 1010 справки 2-НДФЛ и коду 1010 Приложения 2 декларации на прибыль;

- Налог по 040 строке 6-НДФЛ должен равняться сумме налога по всем 2-НДФЛ, а также налогу, указанному в 030 строке Приложения 2 декларации на прибыль;

- Неудержанный налог по строке 080 6-НДФЛ должен соответствовать неудержанному налогу, указанному во всех справках 2-НДФЛ, а также сумме строки 034 Приложения 2 декларации на прибыль;

- Данные о количестве ли, получивших доход, отраженные в строке 060 6-НДФЛ, должны соответствовать числу предоставленных в налоговый орган справок 2-НДФЛ, а также количеству Приложений 2 к декларации на прибыль.

Важно! Все соотношения между 6-НДФЛ, 2-НДФЛ и декларации на прибыль бухгалтер может проверить и самостоятельно. В этом случае у него будет возможность своевременно исправить допущенные ошибки, что позволит избежать начисления штрафов и пени, а также доначисления суммы налога.

Если у инспектора есть вопросы

Когда в ходе камеральной налоговой проверки 6-НДФЛ выявлены какие-то ошибки, несостыковки или противоречия, о них обязательно оповещают налогового агента, который заполнял расчет. В адрес ответственного лица отправляют требование о представлении пояснений по возникшим вопросам или корректировке внесенных в документ данных. На это дано только 5 рабочих дней с того момента, когда налоговый агент лично получил это требование.

Также см. «Пояснение в ИФНС по 6-НДФЛ: образец».

Если в ходе камеральной проверки 6-НДФЛ выяснено, что агент не уплатил налог в необходимом размере, то инспектор составит и направит в адрес организации или ИП документ с требованием уплатить НДФЛ. Выполнить свои обязательства получателю необходимо не позднее 8 рабочих дней после получения бумаги или в течение срока, прописанного в самом документе (последнее возможно, если в соответствии со ст. 69 НК РФ на погашение задолженности дано больше 8 рабочих дней).

Контрольные соотношения в 6-НДФЛ

По форме 6-НДФЛ отчет составляют поквартально, при этом данные указываются в нем нарастающим итогом с начала года. По каждому обособленному подразделению расчет составляется отдельно, при этом указываются сводные данные по всем работникам подразделения. В отчете указывается срок оплаты налога. Напоминаем, что уплатить НДФЛ в бюджет необходимо не позднее следующего рабочего дня после дня удержания.В расчете указываются суммы заработной платы, переходящие на следующий отчетный период (

Рекомендации от ФНС по заполнению и проверке 6-НДФЛ

Также рекомендуем учесть разъяснения ФНС России:

- В строке 020 не нужно отражать доходы, которые не облагаются НДФЛ (Письмо ФНС России от 01.08.2016 N БС-4-11/).

- В строке 070 не нужно отражать НДФЛ, который будет удержан только в следующем отчетном периоде. Например, в расчете за I квартал не следует отражать НДФЛ с зарплаты за март, которая выплачена в апреле (Письмо ФНС России от 01.08.2016 N БС-4-11/).

- Доход в виде пособия по временной нетрудоспособности необходимо отражать в расчете за тот период, в котором оно выплачивается (пп. 1 п. 1 ст. 223 НК РФ, Письмо ФНС России от 01.08.2016 N БС-4-11/ ).

- В строках 100, 110, 120 нужно приводить сведения об операциях, по которым срок уплаты налога наступил в периоде, за который подается расчет (Письмо ФНС России от 21.07.2017 N БС-4-11/ ).

- При отражении в строке 100 сведений о зарплате необходимо указывать последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ, Письмо ФНС России от 25.02.2016 N БС-4-11/). Дата перечисления средств значения не имеет.

К камеральной проверке 6-НДФЛ будь готов!

Изобретательности налоговых органов в отношении взыскания штрафов с налоговых агентов можно только позавидовать. С появлением новой формы отчетности 6-НДФЛ существуют реальные возможности для налоговиков взыскать штрафы в размере 20 процентов по статье 123 Налогового кодекса РФ за несвоевременное перечисление сумм налога. Но поскольку в силу пункта 3 статьи 108 НК РФ привлечь лицо к ответственности за нарушение налогового законодательства невозможно без решения налогового органа, налоговики стремятся сейчас принять такие решения в рамках камеральной проверки 6-НДФЛ.

Для единообразного подхода и, видимо, для облегчения проведения камеральных проверок Министерством финансов РФ и Федеральной налоговой службой РФ было направлено нижестоящим налоговым органам в работу письмо от 10.03.2016 № БС-4-11/[email protected] «О направлении контрольных соотношений». В приложении № 1.1 этого руководства к действию отражены те или иные позиции представленных налоговых деклараций (в том числе 6-НДФЛ), возможные выявленные нарушения законодательства, формулировки таких нарушения, а также дальнейшие действия проверяющего. Такая своего рода азбука для инспекторов, проводящих камеральные проверки. В пункте 2 этой «азбуки» указано на использование при камеральной проверки НДФЛ междокументных КС (контрольных соотношений), налоговой отчетности КРСБ НА. Справочник сокращений дает нам понять, что КРСБ НА – это карточка расчетов с бюджетом налогового агента.

Читайте также: Электронная подпись: что изменится с 1 июля 2021 года и позже

Остановимся на пункте 2.2 «азбуки для налоговиков». Он касается даты перечисления НДФЛ, указываемой по строке 120 расчета 6-НДФЛ, которую проверяющим предписано сверять с фактической датой платы в КРСБ НА. В случае выявления более поздней уплаты, после направления налоговому агенту письменного уведомления (п. 3 ст. 88 НК РФ), предложено зафиксировать факт нарушения законодательства о налогах и сбора (а именно ст. 226, ст. 23, ст. 24 НК РФ) в акте проверки согласно ст. 100 НК РФ. Очевидно, что дальнейшая цель проверяющих – решение о взыскании с налогового агента штрафа по статье 123 НК РФ.

А теперь, разберем, как говорится, по пунктам. Цитата из вышеуказанной «азбуки»: «если дата по строке 120 < [меньше – прим. авт.] даты перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140), то возможно нарушение срока перечисления удержанной суммы НДФЛ».

Вот что на это можно возразить. КРСБ НА – карточка расчетов с бюджетом, или лицевой счет налогоплательщика, который ведет налоговый орган, является формой внутреннего контроля налоговиков во исполнение ведомственных документов в соответствии с приказом ФНС РФ от 16.03.2007 N ММ-3-10/[email protected] «Об утверждении Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом». Указанный документ утратил силу в связи с изданием Приказа ФНС РФ от 27.02.2010 N ММ-7-1/[email protected] в соответствии с Письмом Минюста России от 20.01.2010 N 01-346/10. Тот факт, что в связи с отсутствием нормативного регулирования соответствующих вопросов налоговые органы продолжают руководствоваться им на практике, не придает этому документу юридическую силу.

В Постановлении ФАС ЦО от 18.05.2010 по делу N А14-8026/2009/195/28 указано, что «согласно правовой позиции Высшего Арбитражного Суда Российской Федерации, выраженной в Постановлении Президиума от 05.11.02 г. N 6294/01, отражение наличия и погашения задолженности плательщика по лицевым счетам, которые ведутся налоговыми органами, не признается юридическим фактом, с которым налоговое законодательство связывает те или иные правовые последствия для налогоплательщика; лицевой счет, который ведет налоговый орган, является формой внутреннего контроля, осуществляемого им во исполнение ведомственных документов». Данная позиция подтверждается Определением ВАС РФ от 07.10.2011 N ВАС-12547/11 по делу N А40-143957/10-116-650. Таким образом, судебными органами подтверждено, что использование информации о НДФЛ из КРСБ налоговых агентов носит справочный характер и само по себе не несет юридических последствий для плательщиков.

А теперь о пункте 2.2 вышеупомянутого письма «О направлении контрольных соотношений»:

«В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА [налоговым агентам – прим. Автора] о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок…».

Определимся в терминах. Ошибка — это непреднамеренное отклонение от правильных действий… (Википедия). Соответственно, в случае с показателем строки 120 расчета 6-НДФЛ ошибкой будет неправильное выполнение налоговым агентом Порядка заполнения, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ[email protected], который гласит что «по строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога». Собственно, эта дата называется – установленный срок уплаты налога и к дате фактической уплаты налога она никакого отношения не имеет. Если срок уплаты налога указан налоговым агентом в 6-НДФЛ в соответствии со сроками, установленными пунктом 6 статьи 226 НК РФ, то никакой ошибки по строке 120 в расчете нет.

Противоречие – это отношение двух суждений, каждое из которых является отрицанием другого (Википедия). Сама по себе установленная дата уплаты налога не может входить в противоречие с датой фактического перечисления этого налога, поскольку они фиксируют абсолютно два разных юридических факта. Срок (дата) уплаты налога означает для налогоплательщика возникновение обязанностей по уплате налога (пункт 1 статьи 44 НК РФ). Срок (дата) перечисления налога означает прекращение обязанностей налогоплательщика по уплате налога. Понятно, что налогоплательщик может выполнить обязанность по уплате налога как в установленный срок уплаты, так и досрочно и позже срока (пункт 1 статьи 45 НК РФ).

Несоответствие – это отсутствие соответствия, противоречие (Викисловарь). В случае со строкой 120 формы 6-НДФЛ оно может быть в случае несоблюдения налоговым агентом норм Налогового кодекса РФ (несоответствие им) при указании срока перечисления налога. И cнова речь НЕ идет о дате фактического перечисления сумм НДФЛ.

Итак, резюмируем. Процедура сравнения при камеральной проверке расчета 6-НДФЛ даты по строке 120 с датой перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ) с целью установления налогового правонарушения неправомерна по следующим основаниям.

Камеральная проверка предполагает выявление ошибок, противоречий, несоответствий в налоговых декларациях. Форма 6-НДФЛ называется «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом». Следовательно, проверке подлежат исключительно показатели расчета, связанные с исчислением и удержанием НДФЛ. Поскольку суммы налога, уплаченные налоговым агентом, как и даты уплаты, не являются предметом отображения в данном расчете, к камеральной проверке налогового органа они не имеют никакого отношения.

Карточка расчета с бюджетом налогового агента (КРСБ НА) не может быть подтверждением сведений по НДФЛ, так как ведение КРСБ НА не основано на нормах законодательства, карточки лицевых счетов налогоплательщика являются не более, чем формой внутреннего контроля налоговых органов осуществляемого во исполнение ведомственных документов, и информация, в них содержащаяся, не влечет юридических последствий для налоговых агентов.

В полном разгаре камеральная проверка «контрольных соотношений» первого предоставленного налоговыми агентами расчета 6-НДФЛ и указанные выше аргументы помогут избежать налоговой ответственности по статье 123 НК РФ.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание