- Как статья 219 НК РФ поможет снизить НДФЛ?

- Вычет при получении положительного финансового результата по ИИС

- Гарантирует ли статья 219 НК РФ социальные налоговые вычеты для пенсионеров?

- В каком случае расходы на обучение нельзя отнести к социальным вычетам?

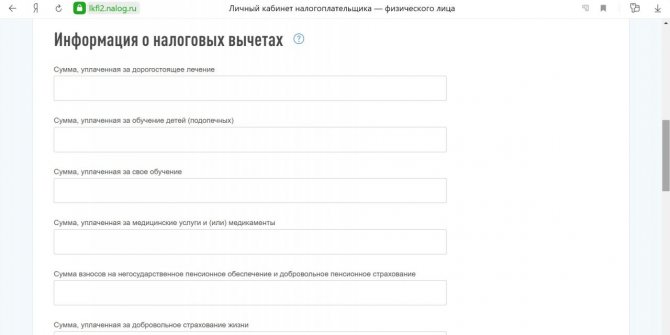

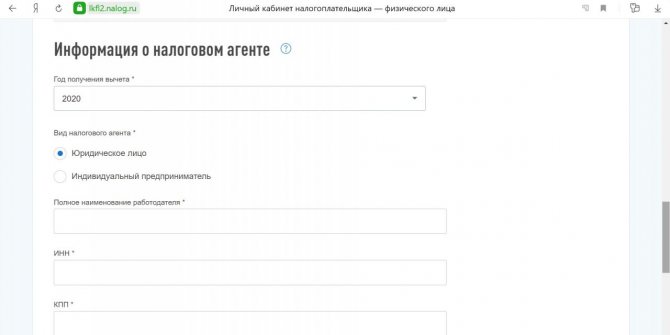

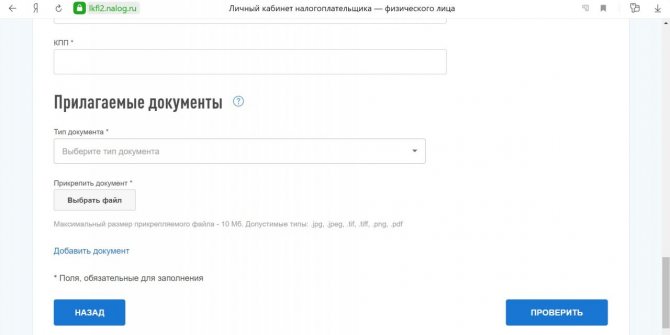

- Как заполнить и сдать 3-НДФЛ для возврата за обучение

- Все ли расходы на дорогие медуслуги можно использовать без ограничений?

- ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

- Какие страховки можно использовать в качестве социального вычета?

- Как получить налоговый вычет за учебу подопечного

- Какие пожертвования могут уменьшить сумму НДФЛ?

- Как получить соцвычет до окончания налогового периода?

- Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

Как статья 219 НК РФ поможет снизить НДФЛ?

За счет социальных налоговых вычетов физлица-налогоплательщики могут снизить свой налог на доходы. Пределом для некоторых расходов, которые подпадают под социальный вычет, является сумма в 120 000 руб. А по другим расходам, касающимся, например, покупки дорогостоящих лекарств и оплаты таких же дорогих медуслуг, лимита не существует.

О том, в течение какого периода возможно использование социального вычета, читайте в материале «Остаток соцвычета ”на лечение” нельзя перенести на следующий год».

В соответствии с п. 2 ст. 219 НК РФльгота в виде социального вычета в большинстве случаев может быть заявлена при подаче налоговой декларации за отчетный период. При этом при обращении к работодателю вычеты по расходам на лечение и обучение, а также связанные с уплатой пенсионных (страховых) платежей в негосударственные фонды могут быть использованы раньше.

Для того чтобы заявить о своем праве на соцвычет по ст. 219 НК, налогоплательщику необходимо иметь соответствующие документы, доказывающие факт уплаты денежных средств. Эти документы впоследствии могут быть затребованы налоговым инспектором при проверке обоснованности использования права на вычет. При обращении к налоговому агенту налогоплательщику иногда потребуется выбрать, какой из имеющихся социальных вычетов он будет использовать, если таких расходов, подпадающих под вычет, несколько, и они не вписываются в установленный лимит.

Подробнее о каждом из видов соцвычетов читайте в статье «Социальные налоговые вычеты по НДФЛ в 2021 году (нюансы)».

Читайте также: Как новая предельная база по взносам повлияет на вашу будущую пенсию: примеры расчета

Теперь следует разобраться в том, какие именно расходы могут быть использованы налогоплательщиком при предъявлении права на налоговый вычет. Важно, чтобы они были обоснованными и надлежащим образом подтвержденными.

Вычет при получении положительного финансового результата по ИИС

В случае выбора этого вычета он будет предоставляться на положительный результат работы счета. Такой доход в соответствии с законодательством должен облагаться налогом. В случае, если налогоплательщик не пользовался первым вариантом вычета по инвестиционному счету, а также выполняет необходимые требования, то с такого дохода не будет удерживаться НДФЛ. Требования в этом случае такие же, как и в первом варианте.

Важно, что при получении вычета по положительному результату по ИИС нет ограничения по сумме, на которую предоставляется вычет. Другая особенность — поскольку вычет предоставляется на итог работы ИИС, то и заявить его можно только в момент окончания договора. В первом случае можно возвращать деньги каждый год по одному договору.

В случае, когда будет открыт следующий инвестиционный счет, то к нему уже опять можно заявить любой из вычетов: либо по взносам на счет, либо по результату ИИС.

Данный вычет можно получить двумя способами. Первый вариант — подача налоговой декларации 3-НДФЛ. Второй вариант — получение вычета через налогового агента.

В случае получения вычета по декларации все точно также, как и в первом варианте: подготавливается декларация, прикладываются документы, сдаются в инспекцию по месту прописки.

Если получать вычет у налогового агента, то нужно обратиться к брокеру или организации, с которым заключен договор ИИС. При выплате дохода (результат от деятельности ИИС) он должен по закону удержать налог, то есть выплатить владельцу счета не полную сумму дохода, а за вычетом налога, который он перечислит в бюджет. Если же владелец счета предоставляет брокеру необходимый документ, то налог агент удерживать не будет и выплатит полную сумму дохода по ИИС.

Гарантирует ли статья 219 НК РФ социальные налоговые вычеты для пенсионеров?

Статья 219 НК РФ позволяет отнести к социальным вычетам, на которые уменьшается уплачиваемый НДФЛ, пенсионные взносы, а также страховые взносы по добровольному страхованию жизни. Причем речь идет о взносах, уплачиваемых в негосударственные пенсионные фонды, и что немаловажно, о части платежей, направляемых на накопительную часть пенсии. Данные права определены в подп. 4 и 5 п. 1 ст. 219 НК РФ.

Кроме того, в качестве соцвычетов можно использовать и пенсионные платежи, сделанные налогоплательщиком в пользу ближайших родственников либо членов семьи. Сюда же можно включить пенсионные платежи, сделанные за бабушку/дедушку, братьев/сестер, родителей/супругов, детей/внуков.

В каком случае расходы на обучение нельзя отнести к социальным вычетам?

Согласно подп. 2 п. 1 ст. 219 НК РФ физлицо может уменьшить свои обязательства по уплате налога с полученных доходов на сумму потраченных на оплату обучения средств. Ведь фактически произведенные затраты на очное обучение в вузе (свое либо несовершеннолетних детей, не достигших 24-летнего возраста) относятся к социальным вычетам.

Но есть ряд ситуаций, когда платежи за обучение нельзя учесть при расчете НДФЛ. Кроме отсутствия подтверждающих оплату документов, есть еще ряд нюансов, из-за которых социальный вычет налогоплательщику будет не доступен:

1. Если студент обучается на заочной форме по контракту, то оплативший обучение родитель не имеет права на социальный вычет. Основанием служит то, что, как уже говорилось выше, вычет предоставляется родителям детей, учащихся лишь на очной форме.

Однако если студент работает, а договор с учебным заведением составлен на его имя, тогда платежи за обучение он может использовать сам как социальные вычеты для уменьшения размера удерживаемого НДФЛ из зарплаты.

В том случае, если мать оплатила обучение ребенка от своего имени, единственной возможностью для студента использовать социальный вычет будет наличие доверенности, оформленной на мать, с предоставлением права вносить деньги ребенка в качестве оплаты за обучение.

2. Если родитель оплачивает очное обучение в вузе за не достигшего 24-летнего возраста ребенка, но при этом ребенок женился/вышел замуж, то родитель лишается права на социальные вычеты в соответствии с подп. 2 п. 1 ст. 219 НК РФ.

Всё дело в том, что, вступив в законный брак, ребенок обретает не только право-, но и дееспособность. А значит, родитель уже не является законным представителем вступившего в брак ребенка и, соответственно, лишается права на соцвычеты. Такая же ситуация может возникнуть, когда у ребенка появились собственные дети без вступления в законный брак.

3. Если родитель оплачивает обучение ребенка, который учится в вузе очно, но договор оформлен на ребенка, родитель будет иметь право на соцвычет при наличии платежных документов. Важно, чтобы в квитанциях в качестве плательщика был указан родитель, ведь именно платежные документы, а не договор, являются основанием для применения вычета. Подробнее см. «Квитанция оформлена на ребенка: соцвычет родителю не получить?».

Однако важно, чтобы вуз имел лицензию на предоставление образовательных услуг либо иной документ, подтверждающий статус учебного учреждения. Кроме того, родитель сможет воспользоваться вычетом лишь в размере, не превышающем 50 000 руб. за 1 ребенка за налоговый период для уплаты НДФЛ. При этом если оба родителя претендуют на соцвычет по оплате за обучение ребенка, предельное ограничение по сумме распространяется на обоих.

4. Если ребенок решил продолжить обучение в магистратуре, смогут ли родители воспользоваться правом на вычет?

Когда ребенку исполнится 24 года, а он продолжит очное обучение в вузе, родители потеряют возможность воспользоваться соцвычетом.

Сохранить права на соцвычет можно, если платежи за обучение будет производить сам ребенок. При его трудоустройстве и уплате НДФЛ у него будет 3 года для обращения за получением соцвычета в соответствии с п. 7 ст. 78 НК РФ.

5. Полагается ли социальный вычет с сумм, потраченных на приобретение учебных пособий во время обучения в образовательном учреждении?

Средства, затрачиваемые на приобретение учебных материалов, нельзя отнести к фактической оплате за обучение, поэтому их нельзя применять как соцвычет при расчете НДФЛ.

6. Сохраняется ли право на налоговый вычет, если оплата за обучение ребенка была произведена из материнского капитала?

Нет, воспользоваться социальным вычетом в этом случае нельзя. Такой запрет прямо прописан в Налоговом кодексе.

7. Может ли сестра воспользоваться социальным вычетом при оплате ею обучения своего не достигшего 24-летия брата?

Да, может, но в том случае, если брат учится очно в учебном заведении с лицензией.

О том, возможен ли вычет по расходам на обучение для отчима, читайте в материале «Вычет за обучение ребенка отчиму не дадут».

Как заполнить и сдать 3-НДФЛ для возврата за обучение

Наиболее удобный и быстрый способ рассказать налоговой о своем праве на вычет – заполнить декларацию онлайн на сайте ФНС:

- там гарантировано будет последний актуальный бланк декларации (а меняются они ежегодно);

- автоматически подтягиваются данные справок 2-НДФЛ (их не нужно брать у работодателя);

- программа выдает только необходимые для заполнения поля (в бумажной декларации 3-НДФЛ масса разделов, которые просто не нужны для получения вычета).

Все ли расходы на дорогие медуслуги можно использовать без ограничений?

В соответствии с подп. 3 п. 1 и п. 2 ст. 219 НК РФ затраты на оплату дорогостоящих медицинских услуг могут быть использованы налогоплательщиком без ограничения суммы в качестве социального вычета, но лишь в том случае, если информация о них внесена в перечень, утвержденный Постановлением Правительства РФ от 19.03.2001 № 201.

Читайте также: В каких случаях требуется оригинал трудовой книжки

Если же эти медуслуги не указаны в данном перечне, то воспользоваться налоговым вычетом будет возможно в пределах 120 000 руб. за год. Кроме того, важно, чтобы у налогоплательщика сохранились все документы, подтверждающие факт оплаты. А при использовании соцвычета из расчета платежей за медуслуги необходимо, чтобы лицо, их оказавшее (юрлицо или ИП), осуществляло лицензированную медицинскую деятельность.

Подробнее о граничном значении вычетов по налогу с физлиц вы сможете узнать из нашей статьи «Какой предел вычетов по НДФЛ в 2015–2016 годах?».

ЗАПОЛНЕНИЕ 3-НДФЛ С ВЫЧЕТОМ НА ОБУЧЕНИЕ

Если всё же решили заполнять бланк на бумаге, можете скачать форму, используемую в 2021 году для отчета за 2020-й, здесь:

Напомним: за 2021 и 2021 годы применялись отличные от представленного бланки. Если сдаете данные за несколько лет, за каждый год нужно применять форму 3-НДФЛ, действующую именно для этого года.

У нас дана декларация 3-НДФЛ в полном составе. Какие листы использовать и как их заполнять для получения вычета на обучение, рассмотрим ниже. Допустим, что никаких иных вычетов и дополнительных доходов при этом не заявлено.

Вот листы, обязательные для заполнения для получения вычета на обучение.

ЛИСТ КОММЕНТАРИИ ПО ЗАПОЛНЕНИЮТитульный листЗдесь указывают данные о налогоплательщике: ИНН, Ф.И.О., дата и место рождения, телефон и паспорт, код налогового органа, куда подаёте декларацию (как правило, по месту регистрации физлица).

Первичную декларацию подают с номером корректировки «0–». Все последующие – это корректировки. Их нумеруют по порядку: «1–», «2–» и так далее.

Налоговый период – 34, отчетный год – 2021, код категории налогоплательщика – 760, код статуса налогоплательщика – 1.

В шапке к каждому листу указывают ИНН и Ф.И.О. налогоплательщикаРаздел 1Здесь заполняют только п. 1, так как нужен возврат переплаты по налогу.

Строка 010 – «2 – возврат из бюджета»

Строка 020 – КБК НДФЛ 182 1 01 02 010 01 1000 110

Строка 030 – указывают тот ОКТМО, по которому прошла уплата излишка НДФЛ (ОКТМО налогового агента можно найти в справке 2-НДФЛ). Если их несколько, то заполняют несколько блоков строк 010 – 050

Строка 040 – не заполняют

Строка 050 = строка 160 раздела 2 (исчисленная сумма к возврату из бюджета)

Приложение к разделу 1Это заявление о возврате излишне уплаченного налога. Оно вошло в состав декларации 3-НДФЛ с 2021 года. Раньше писать его приходилось отдельно.

Здесь заполняют только вторую часть «о возврате». Первая часть «о зачете» оставляют пустой.

Строка 095 – порядковый номер заявления

данные для строк 100 (сумма возврата), 110 (КБК), 120 (ОКТМО) – берут из соответствующих строк раздела 1

Строка 130 – ГД.00.2020

Далее вносят данные банковского счета, на который должны быть перечислены деньги. Здесь важно вписать номер расчетного счета, а не номер банковской карты.

Раздел 2Здесь рассчитывают общую сумму к возврату.

Строка 002 – «3 – иное»

Строка 010 – содержит общую сумму доходов суммарно из всех справок 2-НДФЛ

Строка 020 – заполняют, если заполнено Приложение 4

Строка 030 = строка 010 – строка 020

Строка 040 = сумма всех вычетов (стр. 200 Приложения 5)

Строка 060 = строка 030 – строка 040

Строка 070 = строка 060 × 13%

Строка 080 = сумма налога, удержанная работодателем (берут из справок 2-НДФЛ)

Строка 160 = строка 080 – строка 070. Это означает, что при расчете налога с применением вычета его размер меньше, чем тот, который удержан работодателем. Поэтому возникает переплата (указывают в стр. 160), и эта сумма подлежит возврату из бюджета.

Приложение 1Здесь вносят данные из справок о доходах (2-НДФЛ), выданных работодателем. Все указанные в приложении поля есть в 2-НДФЛ.

Если было несколько источников дохода, заполняют несколько разделов приложения.

Строка 020 – «07» для доходов по трудовым договорам

Приложение 4Заполняют только если были необлагаемые доходы, указанные в этом приложении и справке от работодателя (например, материальная помощь в размере 4000 руб.)Приложение 5Здесь отражают вычеты, на которые имеет право налогоплательщик. Раз говорим о вычете за обучение, остановимся именно на нем. Допустим, что иных вычетов нет.

Раздел 1. Работодатели – налоговые агенты обычно предоставляют стандартные налоговые вычеты на детей. Данные о предоставленных работодателем стандартных вычетах указаны в справке о доходах (2-НДФЛ). Их следует перенести в строку 070. Если не дозаявляете другие стандартные вычеты, то строка 080 = строке 070.

Раздел 2. В строке 100 отражают затраты на обучение детей (подопечных), но не более 50 000 рублей на каждого ребенка (т. е., если обучающихся детей двое, ставят не более 100 000 руб. и т. д.). Необходимо помнить, что вычет суммарный на обоих родителей.

Строка 120 = строка 100

Раздел 3. В строку 130 вносят сумму оплаты за свое обучение (брата, сестры), но не более 120 000 (напоминаем, что ограничение в 120 000 рублей действует на всю сумму социальных вычетов, указанных в этом разделе).

Строка 180 = строка 130 (при условии отсутствия иных вычетов)

В строке 181 указывают социальные вычеты, которые предоставил налоговый агент (например, если декларацию заполняют при дозаявлении социального вычета на обучение, когда часть из него предоставил налоговый агент – работодатель). Если за вычетом к работодателю и не обращались, эту строку не заполняют.

Строка 190 = строка 181 + строка 130

Строка 200 = строка 190 + строка 120 + строка 080

Теперь разберем образец заполнения декларации 3-НДФЛ на примере.

ПРИМЕР. Пусть Казеева А.А. оплатила свое обучение в размере 50 000 рублей и обучение своей дочери в размере 10 000 рублей в 2020 году. Допустим, что все подтверждающие документы (договор, лицензию и проч.) Казеева собрала и предоставила. Доход Казеевой в 2021 году от трудовой деятельности в ООО «Спектр» составил 340 000 рублей.1. У работодателя Казеева получала стандартный налоговый вычет за ребенка 1400 рублей за каждый месяц. Таким образом, размер вычета составил 1400 × 12 = 16 800 рублей. 340 000 – 16 800 = 323 200 × 13% = 42 016 – налог, удержанный работодателем в 2021 году. 2. Кроме того, Казеева имеет право на получение социального вычета на обучение своего ребенка и свое обучение: 10 000 + 50 000 = 60 000. Данные вычеты можно применять в полном размере, так как они не превышают установленных лимитов (на прочие вычеты Казеева прав не имеет в данном налоговом периоде). Социальные вычеты на обучение Казеева у работодателя не заявляла, поэтому будет получать их самостоятельно в налоговой в 2021 году.

3. Рассчитаем размер переплаты налога за 2021 год. 340 000 – 16 800 – 50 000 – 10 000 = 263 200 руб. (рассчитана налоговая база с применением всех положенных вычетов). Налог к уплате: 263 200 × 13% = 34 216. А работодатель удержал у Казеевой 42 016 рублей. Таким образом, переплата к возврату: 42 016 – 34 216 = 7800. Именно эту сумму должна получить Казеева от налоговой.

Образец заполненной на основании примера декларации 3-НДФЛ на образовательный вычет в 2021 году смотрите ниже:

ОБРАЗЕЦ ДЕКЛАРАЦИИ 3-НДФЛ 2021 НА ВЫЧЕТ ЗА ОБУЧЕНИЕ

Напоминаем, что пустые листы декларации распечатывать, нумеровать и предоставлять не надо.

Если заполняете бумажный бланк 3-НДФЛ от руки или используете средства MS Office, нужно дополнительно соблюдать некоторые моменты. О них мы рассказывали в статье «Как заполнить декларацию на бумаге: правила».

Какие страховки можно использовать в качестве социального вычета?

Для уменьшения налогооблагаемой базы при расчете НДФЛ можно использовать социальный вычет:

1. В соответствии с подп. 3 п. 1 ст. 219 НК РФ расходы на уплату страховки по договору ДМС могут быть использованы в качестве соцвычетов. При этом добровольная страховка может быть оформлена как на самого налогоплательщика, так и на его не достигших совершеннолетия детей, супруга/супругу и/или родителей.

Для подтверждения права на налоговый вычет налогоплательщик должен предъявить доказательство самостоятельной уплаты страховых взносов. Кроме того, страховщик должен иметь лицензию на деятельность, связанную с оплатой медицинских услуг.

Подробнее о добровольном медстраховании читайте в нашей статье «По платежам на ДМС можно получить социальный вычет».

2. Согласно подп. 4 п. 1 ст. 219 НК РФ к соцвычетам также относится оплата страховок по договорам пенсионного негосударственного добровольного страхования и взносов по договорам страхования жизни, оформленных как в пользу самого налогоплательщика, так и членов его семьи и родителей. Обязательным условием является срок договора не меньше 5-летнего. Размер соцвычета ограничен 120 000 руб.

Как получить налоговый вычет за учебу подопечного

При наличии у гражданина прав на опекунство он может воспользоваться налоговым вычетом за обучение законного опекаемого лица.

Возмещение возможно:

- если у обучающего заведения есть образовательная лицензия;

- подопечному не больше 18 лет;

- образование носит очный характер.

ВАЖНО! После исполнения подопечному лицу 18 лет право на налоговый вычет за обучение у лица, оплачивающего его обучение, также сохраняется вплоть до достижения учащимся 24 лет.

Для получения вычета в данной ситуации к обязательным документам, направляемым в ФНС, добавляется документ, подтверждающий опекунство.

Какие пожертвования могут уменьшить сумму НДФЛ?

Лишь перечисленные в подп. 1 п. 1 ст. 219 НК РФ пожертвования могут уменьшить НДФЛ в виде заявления права на соцвычет. Сюда относятся:

- помощь благотворительным или религиозным организациям;

- пожертвования НКО, которые осуществляют деятельность в социально-ориентированной сфере, в области науки, спорта (кроме профессионального), образования, здравоохранения или культуры (в том числе и физической);

- взносы в НКО для пополнения целевого капитала.

Есть и ограничения по сумме пожертвований — максимум 25% от суммы подлежащего обложению НДФЛ дохода за год. Ну и, конечно же, все перечисленные платежи должны быть подтверждены документально.

Как получить соцвычет до окончания налогового периода?

Для того чтобы до конца года воспользоваться социальным вычетом по пенсионным отчислениям, предусмотренным пп. 4 и 5 ст. 219 НК РФ, налогоплательщику следует обратиться к своему работодателю, который производит удержания НДФЛ из зарплаты в качестве налогового агента. В этом случае налогоплательщик должен предоставить все документы, подтверждающие фактическое произведение расходов на оплату пенсионных взносов в негосударственные фонды или страховых взносов на накопительную часть пенсии или по договору страхования. Обязательное условие: страховые договоры должны быть заключены более чем на 5-летний срок, а дополнительные взносы на накопительную часть пенсии удерживались из производимых выплат в пользу работника-налогоплательщика.

Получение вычетов на работе в текущем году возможно и по затратам на обучение и медобслуживание (п. 2 и п. 3 ст. 219 НК РФ). Однако в этом случае с документами, подтверждающими право на вычет, придется сначала обратиться в ИФНС. По результатам рассмотрения этих документов налоговый орган не позднее 30 календарных дней с даты обращения должен выдать уведомление о праве на вычет, которое налогоплательщик предоставит работодателю.

О том, какими документами будут подтверждаться расходы на лечение, читайте в материале «Документы для получения налогового вычета за лечение».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

В случае заключения договора на открытие индивидуального инвестиционного счета, человек вносит на свой счет денежные средства для того, чтобы осуществить финансовые операции и получить доход. Именно такие суммы взносов позволят получить налоговый вычет.

Как и любая льгота, данный налоговый вычет представляется при выполнении определенных условий:

1. Ограничение по сумме взноса — не более 400 000 руб. в год. То есть первое, что важно здесь отметить, что такой вычет можно получать каждый год. Второе -раз сумма вычета составляет максимум 400 000 руб., то реальными деньгами вернут 52 000 руб. (13% от размера взноса) за каждый год, в котором вносились деньги на ИИС.

2. Важно быть налоговым резидентом, то есть проживать на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, важно находиться определенное время на территории нашей страны.

3. Договор на ИИС должен быть один, заключенный после 01.01.2014 сроком на 3 года и более. Когда открывается ИИС человек при оформлении документов гарантирует, что другого ИИС у него нет, а если есть, то он обязуется закрыть его в течение месяца с момента открытия нового счета. По договору, заключенному на срок менее 3 лет вычет не положен. Если же договор был открыт на 3 года, но счет был закрыт досрочно, то ранее полученные деньги по вычету придется вернуть государству с уплатой штрафов и пеней.

Получение данного вычета возможно только на основании налоговой декларации 3-НДФЛ, которая представляется в налоговый орган вместе с необходимыми документами. Сдать ее нужно в налоговый орган по месту прописки. В качестве необходимых документов выступают:

- справка о доходах по форме 2-НДФЛ;

- договор на открытие ИИС;

- платежные документы, подтверждающие внесение денежных средств на счет.