- Строка 170 декларации по НДС: расшифровка

- В какой раздел декларации входит строка 170 и какова ее расшифровка

- Декларация по НДС, строка 170: порядок заполнения

- Проверка правильности заполнения строки 170, связь ее со стр. 070

- Строка 170 декларации по НДС: как проверить

- Пример заполнения строки 170 декларации по НДС

- Что обусловливает возникновение права на вычет по поступившим авансам

- Что показывают в строке 070 в декларации по НДС

- ФНС расширила перечень налоговых агентов

Строка 170 декларации по НДС: расшифровка

Эта позиция включена во 2-ю часть 3-го раздела декларации, т. е. располагается в блоке вычетов. Фиксируются в ней полагающиеся продавцу суммы возмещения налога, начисленного по авансовым поступлениям в счет предстоящих поставок и означенного в специально оформленном авансовом счете-фактуре (п. 1 ст. 167, п. 3 ст. 168 НК РФ). Право на возмещение НДС у поставщика возникает во время отгрузки товара либо при аннулировании сделки и возврате аванса. Вычеты по уплаченному с предоплаты НДС и указывают в строке 170.

В какой раздел декларации входит строка 170 и какова ее расшифровка

Строка 170 в декларации по НДС входит во 2-ю часть раздела 3, т. е. в состав вычетов. Отражению в ней подлежат вычеты по авансам, поступившим к продавцу, с которых он в момент их получения начислил налог к уплате.

Декларация по НДС для отчетов за 3 квартал 2021 года и далее применяется в редакции приказа ФНС России от 26.03.2021 № ЕД-7-3/[email protected]

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Поскольку начисления в результате обновления следует описывать большим количеством операций, чем в документе предшествующей редакции, общее число описаний операций и вычетов в разделе увеличилось. Это привело к тому, что строка 170 поменяла порядковый номер вычета, но само описание и код строки при этом не изменились.

О том, в какой форме может быть уплачен аванс, читайте в материале «НДС по авансовым платежам: примеры, проводки, сложные ситуации».

Декларация по НДС, строка 170: порядок заполнения

Правилами формирования этой позиции предусмотрено равенство ее данных со сведениями строки 070. Это значит, что к возмещению могут быть предъявлены лишь суммы НДС, начисленные с авансов и зафиксированные в строке 070.

Таким образом, заполнение строки 170 декларации по НДС возможно лишь после осуществления продавцом последовательной совокупности действий:

- получения аванса по будущим поставкам;

- оформления счета-фактуры с определением в нем суммы НДС по полученной предоплате;

- возникновения права получения возмещения налога по факту произведенной отгрузки.

Соответственно, поставщиками, не работающими на условиях предоплаты, строка 170 раздела 3 декларации по НДС не формируется.

Напомним, что в 2021 году декларация по НДС оформляется по обновленной форме, утв. Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 28.12.2018).

Проверка правильности заполнения строки 170, связь ее со стр. 070

Как видим, последовательность выполнения условий для заполнения строки 170 довольно проста. Поэтому налоговикам достаточно легко ее проверять. Сейчас эта проверка автоматизирована.

Дело в том, что показатели стр. 070 и 170 декларации по НДС тесно взаимосвязаны (п. 38.16 Порядка заполнения декларации по НДС: по строке 070 поставщик показывает суммы полученного аванса и размер НДС с него к уплате в бюджет. А после отгрузки он получает право на вычет этих же сумм налога.

Если отгрузка проходит несколькими партиями, то и вычет по НДС идет частями. Это может происходить в разные отчетные периоды, но в итоге сумма вычета по строке 170 по конкретной отгрузке должна соответствовать размеру уплаты начисленного налога в бюджет по выставленному прежде авансовому счету-фактуре:

- если отгрузка по сумме равна или превышает размер предоплаты, то величина вычета равна начисленной с предоплаты сумме налога;

- если отгрузка происходит на сумму меньше, чем поступивший аванс, тогда налог к вычету соответствует величине отгрузки.

При получении предоплаты и совершении отгрузки в одном квартале Минфин и ФНС РФ настаивают на обязательном отражении этих операций в обеих строках — 070 и 170 декларации по налогу.

Строка 170 декларации по НДС: как проверить

Выяснить, правильно ли рассчитаны суммы к возмещению налога и сформированы данные для декларирования несложно, поскольку показатели строк 070 и 170 тесно связаны между собой. В стр. 070 поставщиком указываются величины поступившего аванса и НДС с него, а в стр. 170 – суммы налога, которые после завершения сделки, частичной реализации товара или возврата аванса он имеет право предъявить к вычету.

Надо сказать, что одинаковые цифры в этих строках формируются лишь тогда, когда все операции по поступлению предварительной оплаты, определению с нее НДС и фактической отгрузке осуществлялись в одном и том же квартале, что происходит не всегда. Зачастую эти операции проводятся в разные отчетные периоды, к тому же нередки частичные отгрузки, растянутые на нескольку кварталов. По каждому факту отгрузки вычет НДС производят соответствующий сумме этой конкретной отгрузки. Но в конечном итоге размер возмещения в строке 170 по каждой сделке должен соответствовать величине уплаченного НДС по авансовому счету-фактуре.

При оформлении декларации важно помнить, что размер вычета, указываемый в стр. 170, не может быть выше означенной в стр. 070 величины начисленного с аванса налога. Сумма по стр. 170:

- либо равна цифре в стр. 070, если сумма отгрузки соответствует авансу или превышает его размер;

- либо меньше, чем в стр. 070, когда товар отгружен на меньшую, чем предоплата сумму.

Пример заполнения строки 170 декларации по НДС

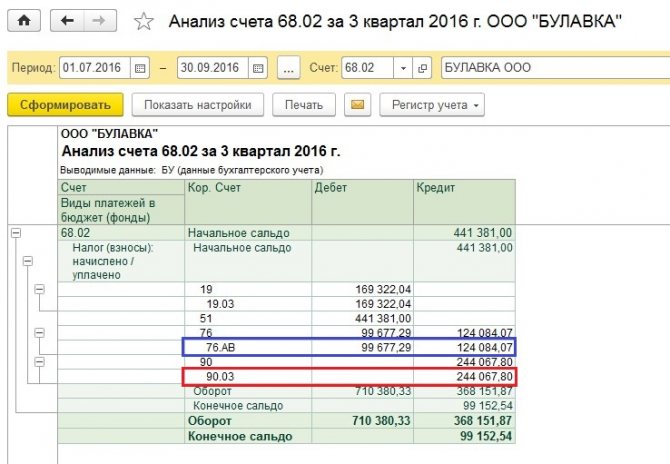

По договоренности с покупателем фирма-поставщик:

- во II-м квартале 2021 получила предоплату в объеме 50% от суммы соглашения – 500 000 руб. На сумму аванса компанией оформлен счет-фактура, в котором выделена величина налога. НДС с предоплаты составил 83 333 руб. (500 000 х 20 / 120);

- отгрузка произведена в III-м квартале сразу на полную стоимость поставки – 1 000 000 руб. с учетом НДС 166 666 руб. (1 000 000 х 20/120).

Рассмотрим, как должны быть оформлены эти данные по счетам бухучета и отражены в поквартальных декларациях по налогу.

В бухучете операции отразятся так:

Операции Д/т К/т Сумма Отражено в декларации Во II-м квартале: Поступил аванс 51 62/2 500 000 гр. 3 стр. 070 С него исчислен НДС 76/ав 68/2 83 333 гр. 5 стр. 070 В III-м квартале: Товар отгружен 62/1 41 1 000 000 гр. 3 стр. 010 Учтена предоплата 62/2 62/1 500 000 Исчислен НДС с отгрузки 90/3 68/2 166 666 гр. 5 стр. 010 НДС с аванса возмещен 68/2 76/ав 83 333 гр. 3 стр. 170

Учитывая, что передача аванса и фактическая отгрузка произведены в разных кварталах в декларации по НДС стр. 170 за II-й квартал сумма вычета не отобразится, поскольку право на него еще не наступило, ведь отгрузки товара в этом периоде не было. В этом периоде в налоговой отчетности означена лишь начисленная сумма налога (83 333 руб.) с предоплаты в размере 500 000 руб. в стр. 070.

Читайте также: Форма ЕНВД 3: заявление о снятии с учета организации

Что обусловливает возникновение права на вычет по поступившим авансам

Получение оплаты (в полной сумме или частичной) в счет осуществляемой позднее отгрузки, подлежащей обложению налогом, обязывает продавца к выделению налога из суммы этой оплаты (подп. 2 п. 1 ст. 167 НК РФ). Эту процедуру сопровождает создание авансового счета-фактуры (п. 3 ст. 168 НК РФ), дающего покупателю возможность применения вычета в периоде перечисления средств. Продавец тоже приобретает право на использование вычета (п. 8 ст. 171 НК РФ), но только в другой момент. Этот момент придется на период отгрузки проданного с условием о предоплате (п. 6 ст. 172 НК РФ) или на период аннулирования договоренности о будущей отгрузке, следствием чего окажется возвращение аванса (п. 5 ст. 171 НК РФ).

С чем связана возможность такого вычета у продавца? С тем, что существует обязанность по созданию счета-фактуры и в момент отгрузки (п. 1 ст. 168 НК РФ). Применение этого вычета избавляет от двойного налогообложения полученного при реализации дохода.

Об особенностях создания авансового счета-фактуры и внесения его в книги покупок/продаж читайте в статье «Принятие к вычету НДС с полученных авансов».

Строка 170 есть и в разделе 6 декларации по НДС. Как правильно заполнить этот раздел, на примере разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение. Там же вы найдете пояснения по заполнению каждой строки отчета.

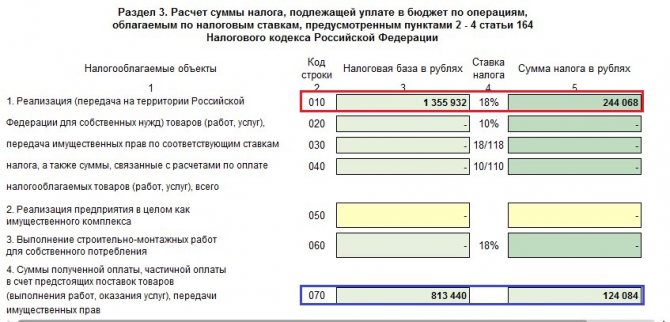

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 отчета иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

Обязанность уплачивать налог на добавленную стоимость при получении предварительной оплаты закреплена в пп. 2 п. 1 ст. 167 НК РФ. Исключения, когда налог не уплачивается:

- длительность цикла изготовления товаров составляет более 6 месяцев;

- товары реализуются на экспорт;

- местом реализации не является территория РФ;

- товары не подлежат обложению налогом на добавленную стоимость.

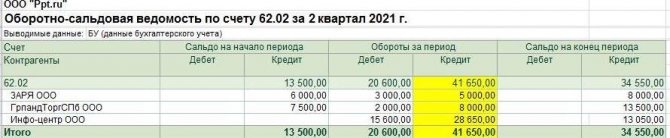

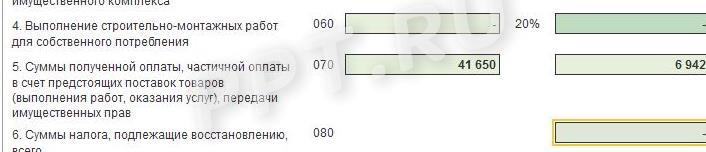

Чтобы понимать, как заполнить строку 070 в декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Д 50 (51) К 62.02.

Таким образом, при возникновении вопроса: какой счет в отчете по НДС для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

- ОСВ;

- анализ счета;

- карточка счета.

Стр. 070 состоит из двух полей. В поле слева заполняется сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги — налог исчисляется по ставке 20 %.

Вот пример заполнения стр. 070 (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

Читайте также: Карточка по форме 1-НДФЛ в 2021 году (скачать бланк)

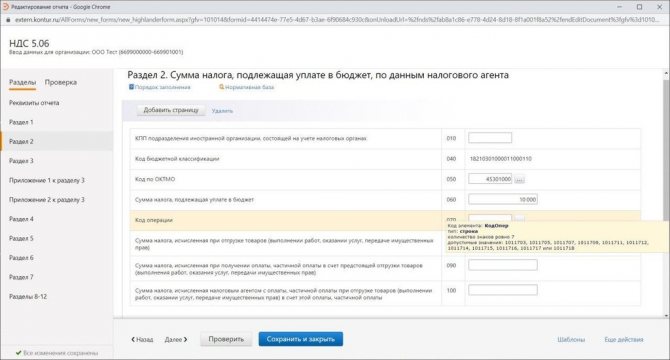

В отчете существует еще одна строка с таким же номером — в разделе 2. Она заполняется только налоговыми агентами, указанными в ст. 161 НК РФ. Если ваша организация относится к таким налоговым агентам, и вы не знаете, какой код поставить в разделе 2 стр. 070 декларации по НДС, — обратитесь к приложению № 1 Порядка заполнения декларации. Документ утвержден Приказом ФНС № ММВ-7-3/[email protected] от 29.10.14 (в ред. Приказа ФНС № ЕД-7-3/[email protected] от 19.08.20).

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе и те, начисление и зачет по которым произведен в отчетном периоде.

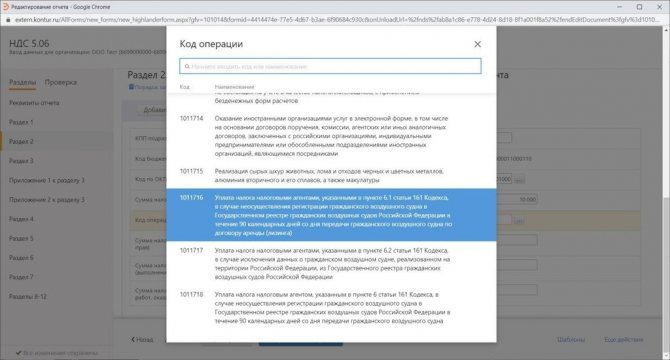

ФНС расширила перечень налоговых агентов

С 1 января 2021 года появилось три категории новых налоговых агентов. Разберёмся, кого это касается, как платить налог и что указать в декларации.

Налоговый агент с 01.01.2020Как платить налогЧто указать в декларацииВладельцы водных и гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в государственных реестрах (п. 6 ст. 161 НК РФ)Собственник должен уплатить 20 % НДС со стоимости суднаПо каждому судну отдельно нужно заполнить раздел 2 декларации по НДС В строке 070 выбрать код операции 1011718 или 1011709 — в зависимости от вида суднаАрендаторы и лизингополучатели гражданских воздушных судов, которые в течение 90 дней не зарегистрировали свой транспорт в госреестрах (п. 6.1 ст. 161 НК РФ)Налоговый агент платит НДС со стоимости услуг по договору аренды (лизинга)По каждому судну необходимо заполнить отдельный раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011716Собственники судов, исключенных из Государственного реестра гражданских воздушных судов Российской Федерации (п. 6.2 ст. 161 НК РФ)НДС платится со стоимости суднаПо каждому судну отдельно нужно заполнить раздел 2 декларации по НДС и выбрать в строке 070 код операции 1011717

Чтобы внести данные в раздел 2, перейдите на строку с кодом операции. Сразу введите код или кликните на три точки, чтобы открыть справочник с кодами:

Найти нужный код в справочнике можно по номеру или ключевому слову из описания кода: