- Кто имеет право вести упрощенный бухгалтерский учет

- Итоги

- Зачем нужны несколько вариантов упрощенного бухгалтерского учета

- Полная форма упрощенного бухгалтерского учета

- Сокращенная форма упрощенного бухгалтерского учета

- Простая форма бухгалтерского учета

- Как заполнить упрощенную форму

- Образец заполнения упрощенного бухгалтерского баланса

- Отчет о финансовых результатах

- Бухгалтерская отчетность при упрощенном учете

- Упрощенный отчет о финансовых результатах

- Упрощенный бухгалтерский учет для ИП

- Как сдать бухгалтерскую отчетность через Экстерн

- Вывод

Кто имеет право вести упрощенный бухгалтерский учет

Вести бухгалтерский учет по упрощенной форме имеют право (ст. 6 закона от 06.12.2011 № 402-ФЗ):

- Малые предприятия.

- Некоммерческие организации (НКО), кроме иностранных агентов.

- Резиденты «Сколково».

К малым предприятиям относятся юридические лица и ИП со следующими параметрами бизнеса (ст. 4 закона от 24.07.2007 № 209-ФЗ):

- Численность – до 100 человек.

- Выручка – до 800 млн руб. в год.

Кроме того, для юридических лиц предусмотрены ограничения по уставному капиталу (УК):

- Государство, общественные организации и фонды должны владеть не более 25% УК.

- Иностранные компании и российские организации, которые не относятся к малому и среднему бизнесу – не более 49% УК.

Однако есть еще перечень бизнесменов, которые не имеют право вести упрощенный бухгалтерский учет, вне зависимости от принадлежности к малому бизнесу или другим льготным категориям. Это организации, которые занимаются отдельными видами деятельности, перечисленными в п. 5 ст. 6 закона № 402-ФЗ:

— жилищные и кредитные кооперативы;

Читайте также: Вопрос-ответ: Порядок и дата выставления документов на оплату

— микрофинансовые организации;

— бюджетные организации;

— политические партии;

— адвокатские коллегии, палаты и бюро;

— юридические консультации и нотариальные палаты.

Также не имеют права вести упрощенный бухгалтерский учет те организации, отчетность которых подлежит обязательному аудиту.

Для обязательного аудита существуют следующие критерии:

- По организационно-правовой форме – аудиту подлежат все АО, а также любые компании, ценные бумаги которых торгуются на бирже.

- По видам деятельности, например – банки, страховые компании, инвестиционные и пенсионные фонды.

- По масштабу бизнеса:

— годовой доход – свыше 800 млн руб.;

— активы баланса – свыше 400 млн руб.

Таким образом, право организации на ведение упрощенного бухгалтерского учета нужно проверить в два этапа: сначала принадлежность к разрешенной категории, а потом – отсутствие в «запретном» списке.

Например, отчетность любого акционерного общества подлежит обязательному аудиту. Поэтому АО в принципе не может вести упрощенный бухучет, даже если соответствует всем критериям для малого бизнеса.

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

О новых правилах, по которым нужно будет представлять отчетность за 2021 год, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Письмо ФНС России от 25.11.2019 № ВД-4-1/[email protected]

- Письмо ФНС России от 16.07.2018 № ПА-4-6/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: Какие требования предъявляются к бухгалтерской отчетности

Зачем нужны несколько вариантов упрощенного бухгалтерского учета

Организации, которые имеют право вести упрощенный бухгалтерский учет, очень разные. Это может быть «микропредприятие» с несколькими сотрудниками и выручкой, не превышающей 10-15 миллионов рублей в год. Но такое же право есть и у гораздо более крупных компаний – с численностью сотрудников, близкой к 100 и годовой выручкой, исчисляемой сотнями миллионов.

Понятно, что для столь различных бизнесменов и степень упрощения бухгалтерского учета должна быть разной. Минфин и Институт профессиональных бухгалтеров и аудиторов (ИПБР) России разработали рекомендации по ведению упрощенного бухгалтерского учета для различных категорий бизнесменов (Информация Минфина РФ № ПЗ-3/2016 и протокол совета ИПБР от 27.02.2020 № 2/20).

Полная форма упрощенного бухгалтерского учета

Этот вариант подходит для «крупных» малых предприятий, т.е. для тех, чьи параметры близки к верхней границе лимита. Обычно такие компании ведут бизнес с большой номенклатурой продукции, товаров и материалов, значительным количеством отгрузок и сложной структурой расчетов.

Полная форма упрощенного учета во многом напоминает стандартный бухгалтерский учет, но при этом можно использовать сокращенный план счетов и не применять некоторые ПБУ.

В частности, бизнесмен, который выбрал эту форму, имеет право «укрупнить» учет по следующим счетам:

- Вести учет всех материальных запасов на счете 10 «Материалы», без использования счетов 07 и 11.

- Отражать все затраты, связанные с производством и реализацией, на счете 20 «Основное производство», не применяя счета 23, 25, 26, 28, 29.

- Учитывать и готовую продукцию, и товары на счете 41 «Товары», не используя счет 43.

- Все безналичные денежные средства отражать на счете 51, без использования счетов 52, 55, 57. При этом отдельный учет наличных денег в кассе на счете 50 необходимо вести в любом случае.

- Расчеты с контрагентами, а также с персоналом (кроме зарплаты) учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно не применять счета 60, 62, 71, 73, 75, 79.

- Весь капитал учитывать на счете 80 «Уставный капитал», не применяя счета 82 и 83.

- Формировать финансовый результат сразу на счете 99 «Прибыли и убытки», не используя счета 90 и 91.

Упрощенный рабочий План счетов бухгалтерского учета

РазделНаименование счета№ счетаВнеоборотные активыОсновные средства01Амортизация основных средств02Производственные запасыМатериалы10Готовая продукция и товарыТовары41Денежные средстваКасса50Расчетные счета51РасчетыРасчеты по кредитам и займам66Расчеты по налогам и сборам68Расчеты по социальному страхованию и обеспечению69Расчеты с персоналом по оплате труда70Расчеты с разными дебиторами и кредиторами76КапиталУставный капитал80Нераспределенная прибыль (непокрытый убыток)84Финансовые результатыПрибыли и убытки99

Также при ведении упрощенного бухгалтерского учета можно не соблюдать требования некоторых ПБУ:

- Не отражать оценочные обязательства и активы, в том числе резервы на выплату отпускных, гарантийные ремонты и т.п. (п. 3 ПБУ 8/2010). При этом резерв по сомнительным долгам создавать все равно необходимо, т.к. он отдельно упомянут в п. 70 приказа Минфина РФ от 29.07.1998 № 34н.

- Учитывать расчеты по договорам строительного подряда на общих основаниях, т.е. как «обычные» доходы и расходы (п. 2.1 ПБУ 2/2008).

- Не проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007).

- Полностью списывать коммерческие и управленческие расходы на себестоимость в отчетном году (п. 9 ПБУ 10/99)

- Учитывать все расходы по кредитам и займам, как прочие (п. 7 ПБУ 15/2008).

- Переоценивать любые финансовые вложения, как вложения, по которым не определяется рыночная стоимость (п. 19 ПБУ 19/02).

- Не отражать разницы между бухгалтерским и налоговым учетом (п. 2 ПБУ 18/02).

- Исправлять любые ошибки, выявленные после утверждения годовой отчетности, как несущественные, т.е. за счет прочих доходов и расходов (пп. 2 п. 9 ПБУ 22/2010).

Сокращенная форма упрощенного бухгалтерского учета

В этом случае используются те же упрощенные методы ведения учета и сокращенный план счетов, что и в предыдущем варианте. Разница в том, что всю информацию можно отразить в одном регистре: Книге бухгалтерского учета. Фрагмент книги, которую разработали специалисты ИПБ, приведен ниже. Но бизнесмен может использовать и свою форму, утвердив ее в учетной политике.

Бизнесмен принимает решение о переходе к сокращенной форме самостоятельно. Минфин рекомендует этот вариант организациям, у которых количество хозяйственных операций не превышает 30 в месяц.

Книга бухгалтерского учета за период с 01.01.2020 по________

п/п,

дата записиНаименование, дата первичного учетного документаСодержание факта хозяйственной жизниСуммаРасчетные счета

(51)Расчеты с разными дебиторами и кредиторами

(76)Прибыли и убытки

(99)ДКДКДК1234131423242930ххОстаток на 01.01.20205000100000ххв т.ч. ООО 110001/10Платежное поручение №1/01 от 10.01.Перечислено с расчетного счета поставщику ООО 1 в счет погашения задолженности на 01.01.20201000100010002/17Платежное поручение №2 от 17.01.Перечислен с расчетного счета аванс

ООО 2 по договору оказания услуг №3 от 16.01.20205005005003/30ООО 3

Акт оказания услуг от 30.01Признано обязательство за услуги (обычная деятельность)100100100ххИтого обороты1600—15001500100100—ххОстаток на 31.01.2020

в т.ч.х3500—500100100—ххООО 2500ххООО 3100

Простая форма бухгалтерского учета

Принципиальное отличие простой формы бухгалтерского учета от двух предыдущих в том, что в данном случае не применяются бухгалтерские счета и двойная запись (п. 6.1 ПБУ 1/2008). Простая система разрешена для микропредприятий с численностью до 15 человек и годовой выручкой до 120 млн руб., а также для НКО, за исключением иностранных агентов (п. 6.1 ПБУ 1/2008).

Но здесь важны не только масштабы бизнеса. Учет в любом случае должен давать полноценную информацию о компании (п. 1 ст. 13 закона 402-ФЗ). Простой учет позволит выполнить это требование, если соблюдаются следующие условия:

- Характер деятельности компании позволяет определять финансовый результат по кассовому методу. При этом методе выручка признается при поступлении денег, а расходы – в момент оплаты.

- У компании нет амортизируемого имущества.

- Вся дебиторская и кредиторская задолженность гасится в периоде ее возникновения.

- Отсутствуют существенные остатки иного имущества и обязательств, которые могут повлиять на оценку финансового положения компании.

Пример ведения Книги при простом учете приведен ниже.

Книга бухгалтерского учета за ______________

руб. коп.

Читайте также: Налоги в обособленном подразделении: как платить НДФЛ и налог на прибыльСодержание факта хозяйственной жизниОперации по расчетному счету

поступление +

списание —

Обычная деятельностьУСН налог на доходыВыручкаРасходы34569Остаток денежных средств на начало отчетного года0Поступили вклады от учредителей2 000 000Оплачены счета поставщика за полученные товары (300 ед.)*-6 000 0006 000 000От покупателя «А» поступила оплата за поставленные товары (100 ед.)*4 400 0004 400 000От покупателя «Б» поступила оплата за поставленные товары (180 ед.)*7 600 0007 600 000Оплачены услуги по аренде помещений-400 000400 000Перечислена заработная плата работникам-1 600 0001 600 000Перечислен в бюджет НДФЛ, удержанный из заработной платы работников-240 000240 000Перечислены в бюджет обязательные страховые взносы-555 680555 680

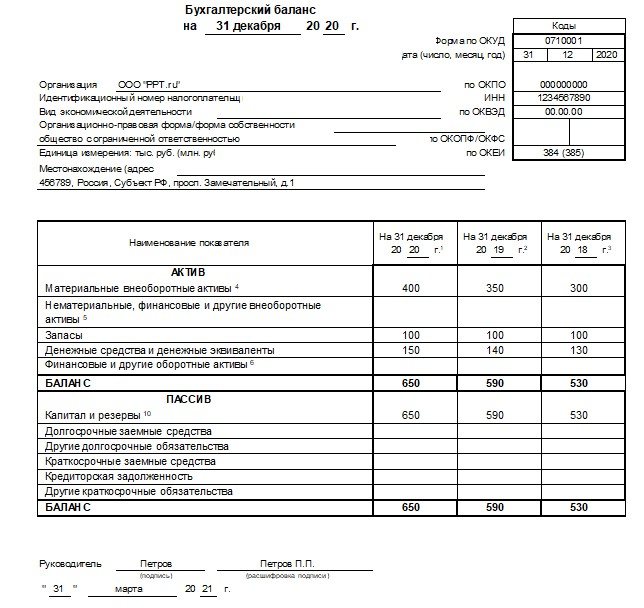

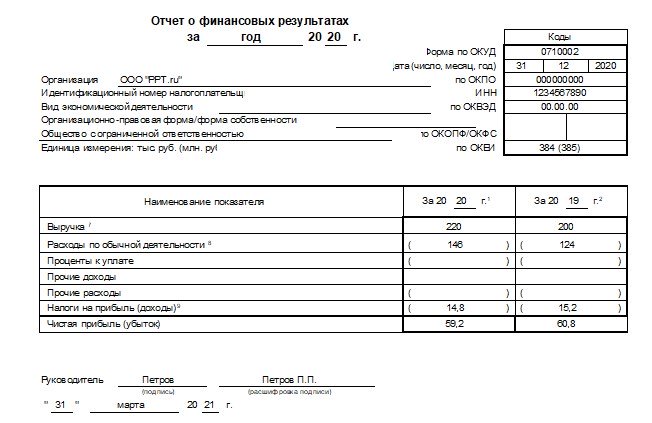

Как заполнить упрощенную форму

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «PPT.ru», которое использует упрощенные формы бухгалтерской отчетности. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6%. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99.

Образец заполнения упрощенного бухгалтерского баланса

Отчет о финансовых результатах

Бухгалтерская отчетность при упрощенном учете

При любом варианте ведения упрощенного бухгалтерского учета организация обязана сдавать бухгалтерскую отчетность.

Малые предприятия могут сдавать только две формы: баланс и отчет о финансовых результатах в сокращенном формате (п. 6, 6.1 и приложение 5 к приказу Минфина от 02.07.2010 № 66н).

Также представители малого бизнеса могут не раскрывать в бухгалтерской отчетности некоторые виды информации, обязательные для большинства средних и крупных компаний:

- Информацию о связанных сторонах — юридических и физических лицах, которые могут оказывать влияние на компанию, либо сами находятся под ее влиянием (п. 3 ПБУ 11/2008).

- Информацию по сегментам, т.е. по отдельным подразделениям (п. 2 ПБУ 12/2010).

- Информацию по прекращаемой деятельности — о тех направлениях работы, от которых организация планирует отказаться (п. 3.1 ПБУ 16/02).

Однако здесь следует исходить из того же принципа, что и при ведении учета в целом. Отчетность должна давать пользователям возможность получить полное представление о финансовом состоянии бизнеса.

В случаях, когда сокращенного формата отчетов для этого недостаточно, малое предприятие должно использовать формы и порядок раскрытия информации, предусмотренные для крупных компаний.

Упрощенный отчет о финансовых результатах

Отчет о финансовых результатах для малых фирм состоит из семи строк. Отражать данные необходимо за отчетный и прошлый год. Расходы и убытки отражают в скобках. Выручку, как всегда, нужно отражать за вычетом НДС и акцизов, а в расходы по обычным видам деятельности включают себестоимость продаж, коммерческие и управленческие расходы.

Формирование статей упрощенной формы отчета о финансовых результатах приведено в таблице.

Наименование строк упрощенного отчетаНаименование и коды строк стандартного отчетаВыручкаВыручка (2110)Расходы по обычной деятельностиСебестоимость продаж (2120), коммерческие расходы (2210) и управленческие расходы (2220)Проценты к уплатеПроценты к уплате (2330)Прочие доходыПрочие доходы (2340)Прочие расходыПрочие расходы (2350)Налоги на прибыль (доходы), включая текущий налог на прибыль, отложенный налог на прибыльПрисваивается код 2410 или 2460 в зависимости от того, какой показатель при формировании строки имеет наибольший удельный вес: налог на прибыль или иное (налог, уплачиваемый в связи с применением специального налогового режима)Чистая прибыль (убыток)Чистая прибыль (убыток) (2400)

Упрощенный бухгалтерский учет для ИП

Индивидуальные предприниматели могут вообще не вести бухгалтерию, если ведут налоговый учет. Но нередко ИП организуют бухгалтерский учет добровольно.

Во-первых, налоговый учет не дает полноценной информации для управления бизнесом. Особенно это относится к таким налоговым режимам, как ЕНВД и ПСН, где весь учет сводится к подсчету физических показателей.

Кроме того, если ИП хочет получить кредит в банке или привлечь финансирование другим способом, ему понадобится бухгалтерская отчетность. Также бухгалтерские отчеты в большинстве случаев будут нужны при заключении госконтрактов и вообще при работе с крупными покупателями и заказчиками.

Так как ИП не обязан вести бухгалтерский учет, то он может свободно выбирать вариант его организации вне зависимости от выручки или других параметров. Поэтому, чтобы не усложнять себе жизнь, предприниматели часто используют один из рассмотренных выше упрощенных вариантов.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв и оценить возможности сервиса.

Вывод

Малые предприятия, НКО (кроме иноагентов) и резиденты «Сколково» имеют право вести бухгалтерский учет по упрощенной форме. Для этого они должны соответствовать требованиям закона по составу учредителей, виду деятельности и масштабу бизнеса.

Вариант организации упрощенного учета зависит от сложности бизнеса: количества операций, наличия активов, порядка расчетов с контрагентами и т.п. В любом случае бухгалтерский учет нужно вести таким образом, чтобы можно было объективно оценить финансовое положение и результаты деятельности компании.

Индивидуальные предприниматели имеют право не вести бухгалтерский учет, но нередко ведут его добровольно. В этом случае им удобно использовать один из вариантов упрощенного бухгалтерского учета, рекомендованных для организаций.