- Назначение и содержание документа

- Как оформляется счет на оплату

- Кто выписывает счёта на оплату

- Когда нужно выставлять

- Значимость документа

- Чем отличаются счета на оплату от ООО и ИП

- Отличия при выставлении с НДС и без НДС

- Можно ли производить оплату без счета

- Перечень форм для выставления счета на оплату

- Образцы заполнения счетов

- Инструкция по оформлению счёта на оплату

- Реквизиты

- Регистрация выставленного счета

- Необходимость заверения печатью

- НТВП «Кедр — Консультант»

- Нужен ли оригинал счета плательщику

- Как выставить счет на оплату по безналу

- Как отражать НДС в счете на оплату

- Когда нужно указывать в счете срок его оплаты

- Выставление счета физлицу

- Выставляем счет на английском языке

- Основные ошибки при выставлении счета

- Изменения в Налоговом кодексе

Назначение и содержание документа

Счет на оплату — документ рекомендательный, а не обязательный. Его главная цель — зафиксировать обязанность возмещения средств за взятый товар, и величину требующегося платежа.

Установленного регламента написания не существует. При оформлении показывается информация о товаре и участниках договоренности. В частных случаях дополнительно отмечается временной отрезок, в течение которого обязательство нужно исполнить.

Независимо от ситуации, документ должен отображать следующую информацию:

- Сведения о продавце: полное наименование, юридический адрес, КПП и ИНН;

- Сведения о покупателе: аналогично предыдущему пункту;

- Список товаров или оказанных услуг, с указанием их окончательной стоимости;

- Итоговая сумма к оплате;

- Реквизиты для зачисления денежных средств;

- Дата составления документа.

Как оформляется счет на оплату

Он выставляется продавцом. Оплачивать — обязанность покупателя, или его представителя.

Оформляется как до, так и после покупки товара или услуги — все будет зависеть от договоренностей между участниками. Заполненный образец передается заказчику.

Кто выписывает счёта на оплату

Подготовкой занимается бухгалтер. Затем формуляр передается директору компании для визирования.

Читайте также: Есть ли КПП у ИП или нет — что это такое и где его взять

Делается в двух копиях: по одной на каждого участника. Отпечатывается на обычной бумаге, или на фирменном бланке предприятия (такой вариант лучше, поскольку избавляет от необходимости каждый раз писать данные фирмы). Исправления не допускаются.

Когда нужно выставлять

Если между участниками существует соглашение о сотрудничестве, то в тексте обычно прописываются условия поставок и оплаты.

Когда стороны работают совместно только периодически, а размеры и стоимость поставок отличаются, то каждая операция отображается отдельно. Контракт заключается позже, в его тексте прописываются только общие положения. Такое случается, если доставка требуется срочно.

В той ситуации, когда покупателю требуется только разовое приобретение товара, то договор между компаниями не заключается — в нем просто нет надобности. Счет за оказание услуги выставляется в обычном порядке.

Примечание: если между контрагентами не было заключено соглашение, то документ может выступать в качестве публичной оферты, при условии, что в нем будут указаны все требуемые условия договоренности (основание — статья 435 ГК РФ). Внесение оплаты — акцепт оферты (статья 438, пункт 3 Гражданского кодекса РФ). А сама бумага, с подтверждением отправки денежных средств, будет доказательством совершенной сделки между ее участниками (статья 434, пункт 3 ГК РФ). Это станет «плюсом» в случае возможного судебного разбирательства.

Значимость документа

Выше отмечалось, что счет на оплату не является первичным бухгалтерским документом. Это утверждение следует из ряда обстоятельств:

- Ни один нормативный акт не требует его оформления. Сделать его обязательным стороны могут, только зафиксировав это в договоре, либо если счет заменяет собой договор.

- Счет фиксирует не конкретную хозяйственную операцию, а лишь намерение исполнителя получить оплату выполненной услуги. В первичных же документах отражаются именно факты хозяйственной деятельности фирмы или ИП.

- Выставление счета не означает, что он непременно будет оплачен, то есть он не обладает таким качеством, как безусловность.

Таким образом, счет – это вторичный документ и заказчику не обязательно дожидаться его выставления, чтобы произвести оплату по договору.

Чем отличаются счета на оплату от ООО и ИП

Образец, полученный от «частника» имеет одну подпись. ООО выдаст бумагу, содержащую два «автографа» — главного бухгалтера и директора. Кроме того:

- ИП указывают только Ф.И.О., фирмы — название, зафиксированное в уставе;

- бланк ИП содержит только ИНН, организации — ИНН и КПП.

Читать так же: Перевод с временной работы на постоянную

Прочих принципиальных различий нет.

Отличия при выставлении с НДС и без НДС

Плательщики НДС показывают размер налога отдельно.

Если поставщик освобожден от взноса из-за использования особого налогового режима (упрощенная система, единый налог, патент), то при написании документа сумма НДС не выносится. Однако соответствующая пометка все равно проставляется. И обязательно называется причина. К примеру, при УСН пишется:

- для ИП — пункт 2 статьи 346.11 Налогового кодекса России;

- организации — пункт 3 этого нормативного акта.

Примечание: если покупателю, работающему по льготному налоговому режиму, выставляется счет с НДС, то оплачивать нужно всю сумму, но потом о.

Можно ли производить оплату без счета

К примеру, при купле продаже существенными условиями считается название товаров, их цена и количество.

Если же в счете не уточнены все условия сделки, то такая уже сделка будет, считается, что ее не было. Выход из таких ситуаций считается оформление документа при завершении сделки (накладная, акт), в котором все – таки будут уточнены все условия сделки. В таком случае сделка будет считаться заключенной на условиях, уточненных в данных документах ( накладная, услуги, акт о выполнении работ).

Перечень форм для выставления счета на оплату

Известно несколько вариантов, из-за чего иногда возможна путаница.

В чем особенности каждого вида:

- Счет-договор — идентичен «привычному», но добавочно содержит реквизиты контракта. Этот вид фиксирует условия доставки и оплаты (предоплата или постоплата, наличный или безналичный расчет), процедуру рекламаций, обмена, и прочие моменты. Обычно он заменяет стандартное соглашение (если сумма сделки небольшая).

- Счет-фактура — свидетельствует о факте покупки товара (услуги), фиксирует наличие НДС. Используется ИП и фирмами, осуществляющими деятельность с применением общего режима налогообложения.

Образцы заполнения счетов

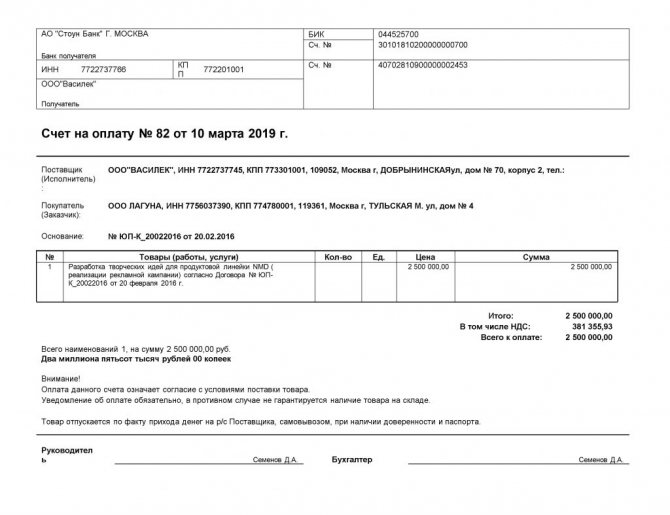

Пример 1 — заполнение с учетом налога.

Пример 1 — с НДС

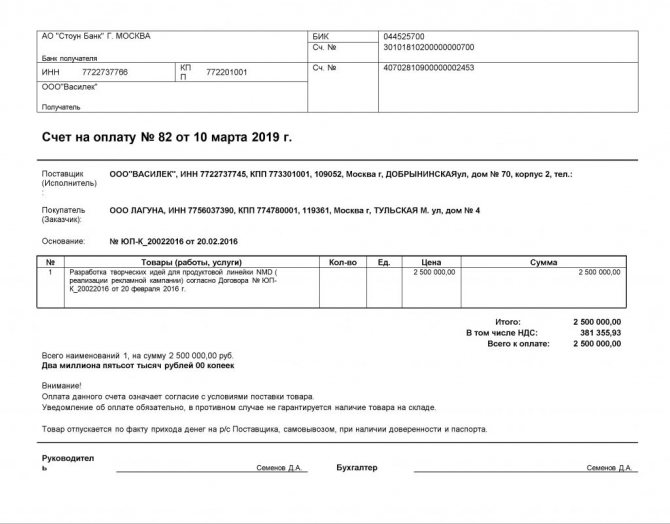

Пример 2 — без учета.

Пример 2 — без учета

Инструкция по оформлению счёта на оплату

Четкого регламента по написанию не предусмотрено. Однако обычно применяется определенный порядок заполнения.

Вверху проставляются данные покупателя и продавца. Ниже фиксируются:

- банковские данные;

- номер бланка (нумерация ведется с 1 января текущего года);

- дата выставления;

- список товаров (работ, услуг), с фиксированием их количества, цены и конечной стоимости с учетом или без учета НДС;

- по желанию — другие условия.

Внизу ставится подпись уполномоченного лица.

Реквизиты

При заполнении этот раздел обязателен. Что указывается:

- наименование участников (например, ИП Минина Светлана Игоревна, ООО «Стройсервис»);

- ИНН для ИП, для компаний — ИНН и КПП;

- данные банков (например, Сбербанк России ОАО г. Анапа, БИК 1234567, счет № 454773777, р/с № 57585998696);

- адреса участников (ИП указывают фактический). Например: 353440, г. Анапа, ул. Астраханская, дом 12, тел.;

- подписи (должность, Ф.И.О., расшифровка).

Важно: если вместо ИП подписывается представитель, то нужно указывать и реквизиты доверенности.

Регистрация выставленного счета

Разрешается не регистрировать, так как все расходы учитываются по накладным, а доходы — по фактическому зачислению денежных средств.

Регистрации подлежат только счета-фактуры — они вносятся в «книгу продаж» или «книгу покупок». Делать это обязаны только те фирмы, что работают по ОСН.

Фирмы, работающие УСН, не платят НДС, но и претендовать на его возмещение из бюджетных средств они не могут.

Необходимость заверения печатью

С 2021 года наличие печати не является обязательным атрибутом. Это правило распространяется на индивидуальных предпринимателей и организации. Чтобы заверить счёт, достаточно подписи ответственного лица.

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации по бухучету и налогообложению » Иные вопросы налогообложения » О правильных сроках выставления товарной накладной и счета-фактуры

Распечатать

Читайте также: Вынесение решения по итогам налоговых проверок согласно ст. 101 НК РФ

Поставщик выставляет товарную накладную и счет-фактуру датой приемки товара на склад покупателя. Доставка осуществлялась железнодорожным транспортом. Конкретный пример: груз погружен к перевозке 13.03.2019, прибыло на станцию назначения 26.03.2019, покупатель принял товар 27.03.2019. Поставщик выставляет товарную накладную и счет-фактуру 27.03.2019. В договоре есть пункт «Право собственности на товар переходит на Покупателя в момент передачи товара.

Вопрос

Не является ли ошибкой то, что поставщик выставил документы 27.03.2019, а не 13.03.2019?

Ответ специалиста

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

ст. 9, Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» {КонсультантПлюс}

Даты счета-фактуры и товарной накладной, к которой он составлен, могут не совпадать, поскольку для них установлены разные сроки составления.

Так, товарная накладная составляется на дату поставки товаров (ч. 3 ст. 9 Закона о бухучете).

Срок выставления счета-фактуры — пять календарных дней с даты отгрузки (п. 3 ст. 168 НК РФ). Таким образом, счет-фактуру можно составить как в один день с товарной накладной, так и позже. Например, организация «Альфа» поставила покупателю стулья по товарной накладной от 01.03.2019 N 1250. Счет-фактуру N 1311 продавец оформил и предъявил покупателю 06.03.2019.

{Готовое решение: Может ли дата счета-фактуры отличаться от даты товарной накладной (КонсультантПлюс, 2019) {КонсультантПлюс}}

Вопрос: Согласно договору право собственности на партию товара покупатель получает после ее полной оплаты. Отгрузка совершена до оплаты. С какой даты отсчитывать срок для выставления счета-фактуры покупателю товара?

Ответ: В данном случае следует руководствоваться общим правилом — выставлять счет в течение пяти дней от даты отгрузки товара. Условия договора относительно права собственности на товар не влияют на сроки выставления счета.

Обоснование: Счет-фактуру нужно выписать в срок до пяти дней с момента осуществления одной из первых (по времени осуществления) операций: отгрузки товара или получения аванса.

Если при реализации товаров наиболее ранней из дат, установленных п. 1 ст. 167 НК РФ в целях определения налоговой базы, является дата отгрузки товаров, обязанность по исчислению НДС у продавца возникает на дату отгрузки товаров независимо от момента перехода права собственности, установленного договором (Письмо Минфина России от 28.08.2017 N 03-07-11/55118).

Таким образом, срок для выставления счета-фактуры в данном случае — пять календарных дней от даты отгрузки (выписки товарной накладной).

{Вопрос: Согласно договору право собственности на партию товара покупатель получает после ее полной оплаты. Отгрузка совершена до оплаты. С какой даты отсчитывать срок для выставления счета-фактуры покупателю товара? («НДС: проблемы и решения», 2021, N 6) {КонсультантПлюс}}

Абзацем первым пункта 3 статьи 168 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров (работ, услуг) счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). При этом в соответствии с подпунктом 1 пункта 5 статьи 169 Кодекса в счете-фактуре должны быть указаны порядковый номер и дата выписки счета-фактуры.

Согласно абзацу первому пункта 2 статьи 169 Кодекса счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 данной статьи.

В то же время в соответствии с абзацем вторым пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Учитывая изложенное, счета-фактуры, выставленные продавцом товаров после срока, установленного абзацем первым пункта 3 статьи 168 Кодекса, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость покупателем.

{Вопрос: …О вычете НДС на основании счета-фактуры, выставленного поставщиком после установленного срока. (Письмо Минфина России от 14.03.2019 N 03-07-11/16556) {КонсультантПлюс}}

Из выше перечисленного следует, что товарная накладная выписывается в момент отгрузки товара, счет- фактура в течении 5 календарных дней после отгрузки товара либо после составления товарной накладной. Счета-фактуры, выставленные продавцом товаров после срока, установленного абзацем первым пункта 3 статьи 168 Кодекса, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость покупателем.

Разъяснение дано в рамках бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в марте 2021 г.

При подготовке ответа использована СПС КонсультантПлюс.

Читайте также: Активы и Пассивы — то, что приносит нам деньги, и то, что их отнимает

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ ().

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Нужен ли оригинал счета плательщику

Сейчас в основном используется электронная форма документации. Скан-копии бумаг отправляются контрагенту факсом или почтой.

Читать так же: Ответственность за неуплату налогов в 2021 году

Если возникает необходимость передать подлинники, то пользуются курьерской службой или почтой. Оригинальный экземпляр счета-фактуры передается плательщику НДС (требуется для налогового вычета). Поэтому подготавливается два экземпляра, один из которых остается у продавца, второй — направляется покупателю.

Важно: плательщики НДС также могут использовать электронную версию счета-фактуры, но он должен иметь цифровую подпись. Другие варианты визирования документа недопустимы.

Как выставить счет на оплату по безналу

В ФЗ № 161 «О национальной платежной системе» сказано, что все расчеты, проводимые по безналичной форме, могут осуществляться только с согласия клиента.

Регламент заполнения документа идентичен тому, что используется при других видах оплаты.

Как отражать НДС в счете на оплату

Если бизнесмен — плательщик НДС, то сумма взноса обязательно отображается в платежных документах. Сделать это можно так:

- Налог включается в итоговую стоимость, но для наглядности выделяется отдельной строкой.

- Показывается стоимость услуги (товара) без учета налога, затем вычисляется его размер. Итоговая цена формируется как сумма этих двух величин.

Важно: рекомендуется всегда выносить размер налога отдельной строкой — это позволит избежать возможных ошибок при расчетах.

Когда нужно указывать в счете срок его оплаты

Деньги должны поступить продавцу в срок, предусмотренный договоренностями. Он указывается в тексте контракта, либо же на самом платежном документе. Изменять период внесения средств не допускается.

Примечание: если средства вносились по безналичному расчету и при этом были обнаружены неточности в реквизитах, то поставщик должен быть уведомлен об ошибке как можно скорее. Делается это в письменной форме. Такая процедура позволит увеличить срок оплаты.

Выставление счета физлицу

Зачем может потребоваться выставление счета физическому лицу? В наше время физические лица — не предприниматели все чаще используют безналичную форму оплаты. Потому что не всегда есть возможность, например, оплатить покупку на сайте по банковской карте. А через специальное банковское приложение можно оплатить счет, не приезжая в офис продавца или магазин. В этом случае счет ничем не будет отличаться от обычного счета, используемого компанией в работе.

В случае если физическое лицо будет выступать продавцом товара, работ или услуг, то для оплаты покупатель — юрлицо или ИП — может потребовать счет. Такая ситуация возможна в тех случаях, когда компания арендует квартиру для своих работников у физлица или, например, покупается предмет интерьера у частного мастера. Чаще всего с физлицом составляется договор, в котором прописываются все обязательные реквизиты, в том числе данные для оплаты. Но если покупатель просит счет, то можно также воспользоваться нашим образцом, вставив свои реквизиты и данные покупателя.

В нашей статье мы рассмотрели обязательные и дополнительные реквизиты счета. Предложенный образец поможет бухгалтеру в работе при оформлении этого документа. Попутно мы поговорили о счете физлицу. А наши размышления о том, является ли счет первичным или вторичным документом, расставили все точки над «и» в обсуждении этого документа.

Выставляем счет на английском языке

Речь идет о счетах-фактурах, используемых при работе с зарубежными контрагентами. Инвойсы (invoice) должны содержать информацию:

- исходящий и входящий номер документа;

- данные контрагентов, их контакты;

- дата выписки;

- система налогообложения в компаниях-участниках сделки;

- дату отправки товара, его получения;

- сведения, позволяющие отслеживать сторонам договора состояние заказа;

- общая сумма сделки;

- платежные условия;

- другая необходимая информация — например, условия возврата, описание штрафных санкций за нарушение договора и прочее.

Учитывать нужно все, даже мельчайшие, детали, так как законодательство, по которому работают зарубежные партнеры, отличается от российского.

Основные ошибки при выставлении счета

Самые частые ошибки, встречающиеся в этой бумаге:

- несоблюдение сроков счета-фактуры — на основании статьи 168, пункт 3 Налогового кодекса РФ установлено, что оплата должна быть произведена не позднее 5 дней после получения товара ( содержит неточности или устаревшие сведения;

- отличаются даты на копиях документа;

- нарушение сроков предоставления документа для оформления налогового вычета по НДС — рекомендуется заявлять вычет в том же отчетном периоде, когда был получен счет;

- при написании использовались факсимильные подписи уполномоченных лиц — в этом случае в вычете может быть отказано;

- нет расшифровки подписей.

Примечание: использование цифровой подписи уже исключает ошибку, связанную с отсутствием расшифровки, так как ЭПЦ уже содержит все нужные сведения.

Если в документе выявляется ошибка, то ее нужно исправить: неверные данные зачеркнуть, внести действительные сведения, указать дату внесения изменений, поставить печать предприятия и завизировать у руководителя.

Изменения в Налоговом кодексе

На самом деле выставление счета-фактуры с просрочкой пятидневного срока с 2010 года не несет никаких негативных последствий для покупателя в плане утраты права на вычет. Это следует из прямого чтения нынешней редакции НК (п. 3 ст. 168, п. 2 ст. 169) согласно изменениям, внесенным в п. 2 ст. 169 НК федеральным законом от 17.12.09 № 318-ФЗ, а именно: «ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога». Дата счета-фактуры ни одной из таких ошибок не является.

Согласно Налоговому кодексу, невыполнение требований к счету-фактуре и корректировочному счету-фактуре, не предусмотренных пунктами 5, 5.2 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом (п. 2 ст. 169 НК РФ). Но любые несоответствия этим пунктам поправимы: на каждый случай можно составить либо корректировочный, либо исправленный счет-фактуру.