Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС получает необходимые сведения на основании письменного требования в отношении самого налогоплательщика и относительно его контрагентов. При ответе необходимо соблюсти установленные законом сроки и направить ответ вовремя. Ограничений по количеству запрашиваемых документов закон не содержит. Законом предусмотрен штраф за непредоставление ответа на требование ИФНС — игнорировать запрос нельзя.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

Читайте также: Порядок подтверждения 0% ставку НДС в ИФНС при экспорте в виде реестра

Суть дела

Индивидуальному предпринимателю за непредоставление в ходе выездной налоговой проверки документов, подтверждающих его расходы (п.1 ст.126 НК РФ), в количестве 2 036 штук был начислен штраф 407 200,00 руб. В проверяемом периоде наш ИП применял режим УСН 6% «доходы», который освобождал его от необходимости вести учет расходов в целях налогообложения. А налоговики в ходе проверки переквалифицировали его деятельность на ОСН, поскольку пришли к выводу об утрате им права на применение УСН.

Но история в том, что в такой ситуации инспекция вообще не имеет права штрафовать налогоплательщика за непредоставление этих документов, т.к. документы, о которых речь, налогоплательщик не хранил (и не обязан был хранить), поскольку не учитывал их для целей своего налогообложения. Более того, этих документов у него действительно не было — и поэтому ИП не мог предоставить их налоговикам. Нельзя предоставить то, чего нет. И соответственно нельзя штрафовать за это.

В данной ситуации этот факт является обстоятельством, исключающим привлечение лица к ответственности за совершение налогового правонарушения, ввиду отсутствия самого события налогового правонарушения и отсутствие вины лица в его совершении (п. 1ст. 109 НК РФ).

В какие сроки их надо направить

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

Если в указанный срок направить ответ не получается, уведомите налоговый орган по форме, утвержденной приказом ФНС №ММВ-7-2/[email protected] от 24.04.2019. Закон предусматривает ответственность за несвоевременный ответ на требование ИФНС, даже если просрочка небольшая.

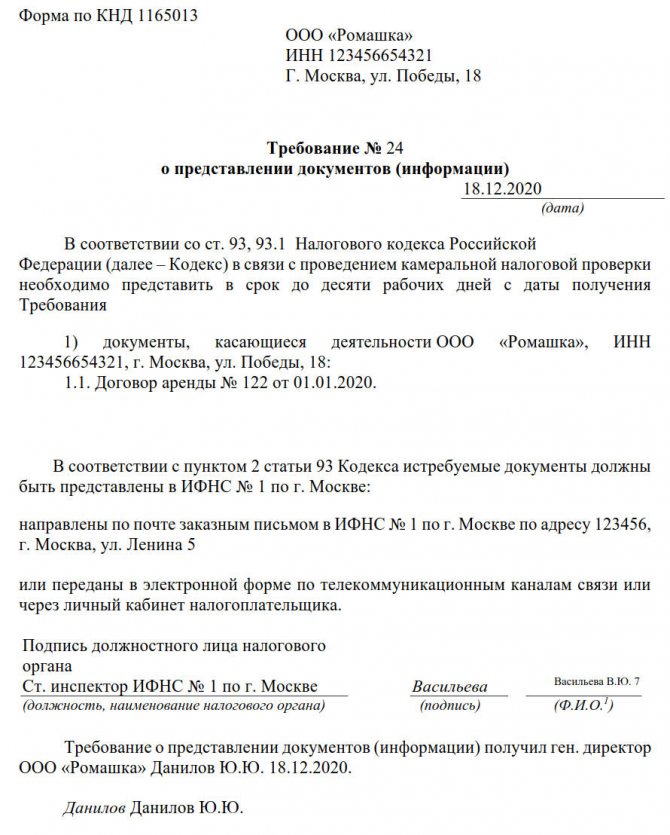

Образец запроса ФНС:

Так какая же статья при встречке — 126 или 129.1?

Проведем небольшой эксперимент. Представим, что вам поступило требование о представлении документации по контрагенту, у которого проходит выездная проверка.

О том, какие бумаги могут быть запрошены в рамках «встречек», читайте в статье «У контрагента налоговики могут запросить любые документы».

Всего было запрошено 500 документов — 250 счетов-фактур и накладные к ним. Вы направили их инспекторам не вовремя. На какую сумму вас оштрафуют? На 5000, 10 000, а может, и на все 100 000 руб.?

Согласитесь, есть над чем подумать. Ведь разница в размерах колоссальная. Причем последняя сумма (штраф 100 000 руб. и даже больше) совершенно реальна: как мы смогли удостовериться, 100 000 руб. — это всего лишь 500 «опоздавших» документов по 200 руб. А если документы проверяют в рамках выездной проверки за несколько лет, большое количество запрашиваемых бумаг — обычная практика. Так что давайте разбираться.

Согласно п. 4 ст. 93 «Истребование документов при проведении налоговой проверки» проверяемое лицо, отказавшееся направить в ФНС запрашиваемую документацию в ходе налоговой ревизии или направившее ее налоговикам позже установленного НК РФ срока, считается нарушителем, которому придется отвечать по ст. 126 НК РФ.

Читайте также: Обязанности налогоплательщика согласно ст. 23 НК РФ

Если же мы обратимся к п. 6 ст. 93.1 НК РФ «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках», то увидим следующую формулировку: отказ лица от направления в ФНС истребуемых в ходе налоговой ревизии бумаг или направление их с нарушением сроков квалифицируется в качестве нарушения, влекущего наложение санкций по ст. 126 НК РФ. Незаконное несообщение (или сообщение с нарушением срока) требуемой информации также считается нарушением, отвечать за которое придется по ст. 129.1 НК РФ.

Анализируя формулировки данных статей, можно сделать однозначный вывод, что истребование документации в рамках ст. 93 НК РФ относится только к случаям, когда ее запрашивают у налогоплательщика, которого непосредственно проверяют. Формулировка же ст. 93.1 НК РФ указывает на ситуации, когда бумаги запрашивают не у проверяемого лица, а у того, кто имеет какую-либо информацию о проверяемом или конкретной сделке. А это как раз и есть встречные проверки.

Отсюда следует, что за непредставленную для встречки информацию штрафуют по ст. 129.1 НК РФ на сумму от 5000 до 20 000 руб., а за документы — по ст. 126 НК РФ, но вот по какому пункту? Читаем статью и становится понятно, что ответственность при «встречках» может наступить только по п. 2 (это 10 000 руб. штрафа), но никак не по п. 1, поскольку именно в п. 2 этой статьи говорится о запросах данных о плательщике. Что касается п. 1 ст. 126 НК РФ, он применим в том случае, если документы запрашивались непосредственно у самого проверяемого лица. Так что штрафа, рассчитанного исходя из 200 руб. за документ, при «встречках», конечно же, быть не может.

О мнении главного налогового ведомства смотрите в нашем материале «ФНС рассказала, как штрафуют за непредставление документов по «встречкам»».

О том, как проводятся «встречки», читайте в статье «Особенности проведения встречной налоговой проверки».

Как избежать или смягчить наказание

За непредоставление запрошенных налоговой данных в период с 1 марта до 30 июня 2021 г. включительно не штрафовали (п. 7 постановления правительства №409 от 02.04.2020).

Снизить размер штрафа можно при наличии смягчающих обстоятельств (ст. 112 НК РФ). При отсутствии вины (документы уничтожены при пожаре, требование направлено не на тот адрес, требование не было получено и пр.) ответственности можно избежать (ст. 111 НК РФ).

Правовые документы

- Статья 88 НК РФ. Камеральная налоговая проверка

- Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах

- Статья 93 НК РФ. Истребование документов при проведении налоговой проверки

- Статья 93.1 НК РФ. Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках

- Статья 108 НК РФ. Общие условия привлечения к ответственности за совершение налогового правонарушения

- Статья 15.6 КОАП РФ. Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

- Статья 112 НК РФ. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

- Статья 111 НК РФ. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

Строго в соответствии с НК РФ

Однако спор завершен не был, дело перешло в апелляцию. И тут неожиданно арбитры рассмотрели доводы сторон в абсолютно ином ракурсе.

Подпишитесь на журнал «Расчёт» или «Расчёт. Премиум» на 2-е полугодие 2021 года!

Сначала судьи обратили внимание проверяющих на тот факт, что положения статьи 93 НК РФ, обосновывающие истребование документов в рамках проверок, являются общими.

Специальной нормой, определяющей объем полномочий ревизоров, в конкретном налоговом контрольном мероприятии, в данном случае – камеральной проверке, является статья 88 НК РФ. Которая и предписывает проводить проверку на основе налоговых деклараций и документов, представленных компанией, а также других бумаг, имеющихся у налогового органа.

Ранее по теме:

ИФНС вправе запрашивать документы по сделкам с контрагентами вне проверки

Какие документы ИФНС не вправе требовать при камералке по НДС с возмещением?

Читайте также: УСН Доходы минус Расходы (15%): особенности, риски и примеры расчётов

Пункт 7 этой же нормы запрещает истребовать дополнительные сведения и документы, не указанные в статье.

Анализируя взаимосвязь норм, судьи указали инспекторам на необходимость действовать в строгом соответствии с налоговым законодательством, а не по собственному усмотрению.

Запрашиваемые бумаги должны однозначно соответствовать порядку применения налоговых вычетов.

Такую логику подтверждает и Минфин России, свое мнение финансисты высказали в письме от 27 декабря 2007 года № 03-02-07/2-209, а также ФНС России в письме от 17 января 2008 года № ШС-6-03/[email protected] Таким образом, часть документов ревизоры запрашивать не могут. Например, договоры на приобретение товаров.

А вот полученные от поставщиков счета-фактуры как раз полностью соответствуют спорному вопросу. Именно на их основе производится формирование налоговых вычетов.

Кроме того, наличие оригинала счета-фактуры является одним из обязательных условий принятия к учету купленного товара.

В свою очередь, истребование выданных счетов-фактур

суд счел также необоснованным. Равно как и запрашиваемые акты сверок, которые подтверждают лишь состояние расчетов между сторонами сделки. Зачет же взаимных требований в силу статьи 410 ГК РФ является односторонней сделкой и не требует составления акта.

Обязанность ведения компанией оборотно-сальдовых ведомостей

по разным счетам и контрагентам не предусмотрена ни одним правовым актом!

Термины «сальдовая ведомость» и «оборотная ведомость» используются только в Инструкции по применению единой журнально-ордерной формы счетоводства (письмо Минфина СССР от 8 марта 1960 г. № 63). И лишь в случаях учета готовых изделий и учета материальных ценностей снабженческими и сбытовыми организациями.

Анализ счетов и карточки счетов

также признаны данными, которые не могут быть истребованы, по тем основаниям, что эти сведения не являются документом в нормативно-правовом понимании, а представляют собой аналитическую информацию.

Право истребовать у налогоплательщика такие данные ревизорам не предоставлено. Да и Законом «О бухгалтерском учете» ведение карточек в качестве регистров бухгалтерского учета не предусмотрено.

Доверенности, лицензии и прочие документы

, запрошенные инспекцией, не являются документами, на основании и с использованием которых формируются вычеты по НДС и принимаются к учету.

Хотя налоговый орган настаивал, что именно эти бумаги подтверждают наличие договорных отношений и статус исполнения обязательств. При этом чиновники сослались на статью 54.1. НК РФ, но судьи отклонили этот довод.

Напомним, что при истребовании документов налоговые органы должны действовать в рамках подпункта 1 пункта 1 статьи 31 НК РФ и требовать документы по тем формам и форматам, которые установлены государственными органами и являются основанием для исчисления и уплаты налогов и сборов.

Инспекция упустила из вида и то обстоятельство, что компания состоит в реестре субъектов малого предпринимательства. В связи с этим на нее распространяется действие пункта 1 части 4 статьи 6 Закона № 402-ФЗ, по которому такие компании вправе применять упрощенные способы ведения бухгалтерского учета и использовать Типовые рекомендации по организации бухучета для субъектов малого предпринимательства (приказ Минфина России от 21 декабря 1998 г. № 64н).

Решение апелляционного суда в пользу компании не устроило налоговиков. Так дело перешло в окружной суд.

Интересно:

Законно ли требовать документы по сделке до ее заключения?

Представить или предоставить?

Не повезло. На двери отделения банка, куда я так торопилась, еще издалека увидела белый листок бумаги — значит, что-то не так. На листе было написано: «Сегодня обслуживаются только организации». А далее — вежливая приписка: «Приносим извинения за предоставленные неудобства».

Уходя ни с чем, я тем не менее улыбалась. Меня не обслужили, зато предоставили неудобства! Вот так шутит язык с теми, кто не слишком разбирается в его тонкостях.

Итак, давайте признаем: совершена ошибка. Неудобства обычно никто не предоставляет. Их доставляют! Или причиняют. Поэтому следовало написать: «Приносим извинения за доставленные неудобства» или «…за причиненные неудобства».

Читайте также: Как получить вычет на покупку онлайн-ККТ: подробная инструкция с образцами документов

Итак, вы пришли в банк, и вас там не сумели обслужить. То есть лишили тех услуг, которых вы вправе были ожидать, не так ли? Вы ничего не приобрели. Скорее, вы потеряли, отсюда и извинения банка. Что же такое предоставить? По Толковому словарю у глагола два значения: во-первых, предоставить — это отдать что-то в распоряжение, во-вторых, дать кому-то какое-то право. Таким образом, о предоставлении можно говорить, если что-то кому-то дается. Дается, а не отбирается!

Доставить — глагол более многозначный, и в некоторых значениях он пересекается с предоставить. Но не во всем! У слова доставить есть свое собственное значение: принести, привезти или привести что-то или кого-то к месту назначения. Доставить можно посылку другу, а можно и бабушку до двери квартиры. Второе значение глагола доставить — это как раз предоставить или обеспечить (вот оно, пересечение!). Но здесь же — значение «причинить», и это уже совсем иное: доставить можно как удовольствие, так и неприятности, доставить можно хлопоты, а можно радость. Значит, когда вам что-то доставляют — это может быть как хорошо, так и плохо. Запомним.

Теперь о слове причинить. Причиняют всегда только неприятное — огорчения, боль, неудобства.

И получается, что в случае с «неудобствами» мы можем выбирать только из двух слов — либо это доставленные неудобства, либо причиненные.

Впрочем, иногда путаница возникает еще и со словами предоставить и представить. Например, документы предоставляют или представляют?И предоставляют, и представляют!Если вы представляете документы (куда-то или кому-то) — значит, вы лишь предъявляете их. Если же вас просят их предоставить — скорее всего, вы должны будете документы отдать в распоряжение тому, кто их просит.